- نمو قوي، ورد فعل سلبي: تجاوزت مايكروسوفت توقعات الإيرادات والأرباح، إلا أن أسهمها انخفضت بنسبة 3% بعد ساعات التداول وسط قلق المستثمرين بشأن عائد الاستثمار في الذكاء الاصطناعي.

- أزور تحافظ على زخمها: حقق قطاع أزور الرئيسي نموًا بنسبة 39% (أعلى من المتوقع)، مؤكدًا القوة القوية لأعمال الشركة السحابية.

- ظهور مخاوف بشأن النفقات الرأسمالية: أدى انخفاض النفقات الرأسمالية عن المتوقع والتحذيرات من ضغوط هامش الربح المستقبلية إلى تأجيج شكوك السوق بشأن وتيرة تحقيق الدخل من مشاريع الذكاء الاصطناعي المكلفة.

- نمو قوي، ورد فعل سلبي: تجاوزت مايكروسوفت توقعات الإيرادات والأرباح، إلا أن أسهمها انخفضت بنسبة 3% بعد ساعات التداول وسط قلق المستثمرين بشأن عائد الاستثمار في الذكاء الاصطناعي.

- أزور تحافظ على زخمها: حقق قطاع أزور الرئيسي نموًا بنسبة 39% (أعلى من المتوقع)، مؤكدًا القوة القوية لأعمال الشركة السحابية.

- ظهور مخاوف بشأن النفقات الرأسمالية: أدى انخفاض النفقات الرأسمالية عن المتوقع والتحذيرات من ضغوط هامش الربح المستقبلية إلى تأجيج شكوك السوق بشأن وتيرة تحقيق الدخل من مشاريع الذكاء الاصطناعي المكلفة.

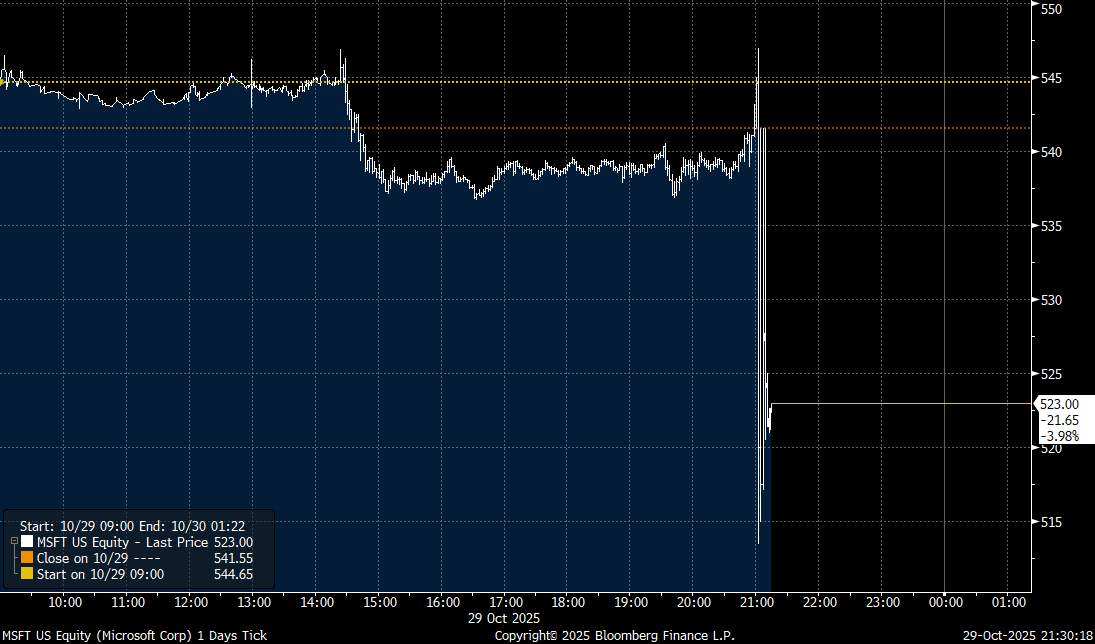

حققت مايكروسوفت نتائج مالية قوية للربع الأول من السنة المالية 2026 (المنتهية في 30 سبتمبر 2025)، متجاوزةً توقعات المحللين في مختلف المؤشرات الرئيسية، لا سيما في ظل نمو قوي في قطاعات أعمالها السحابية. ورغم هذا الأداء القوي، انخفضت أسهم الشركة بنسبة تصل إلى 3% في تداولات ما بعد الإغلاق، مما يعكس قلق المستثمرين المستمر بشأن عائد الاستثمار الناتج عن الإنفاق الضخم على البنية التحتية للذكاء الاصطناعي.

تراجعت أسهم مايكروسوفت في تعاملات ما بعد ساعات العمل.

المصدر: Bloomberg

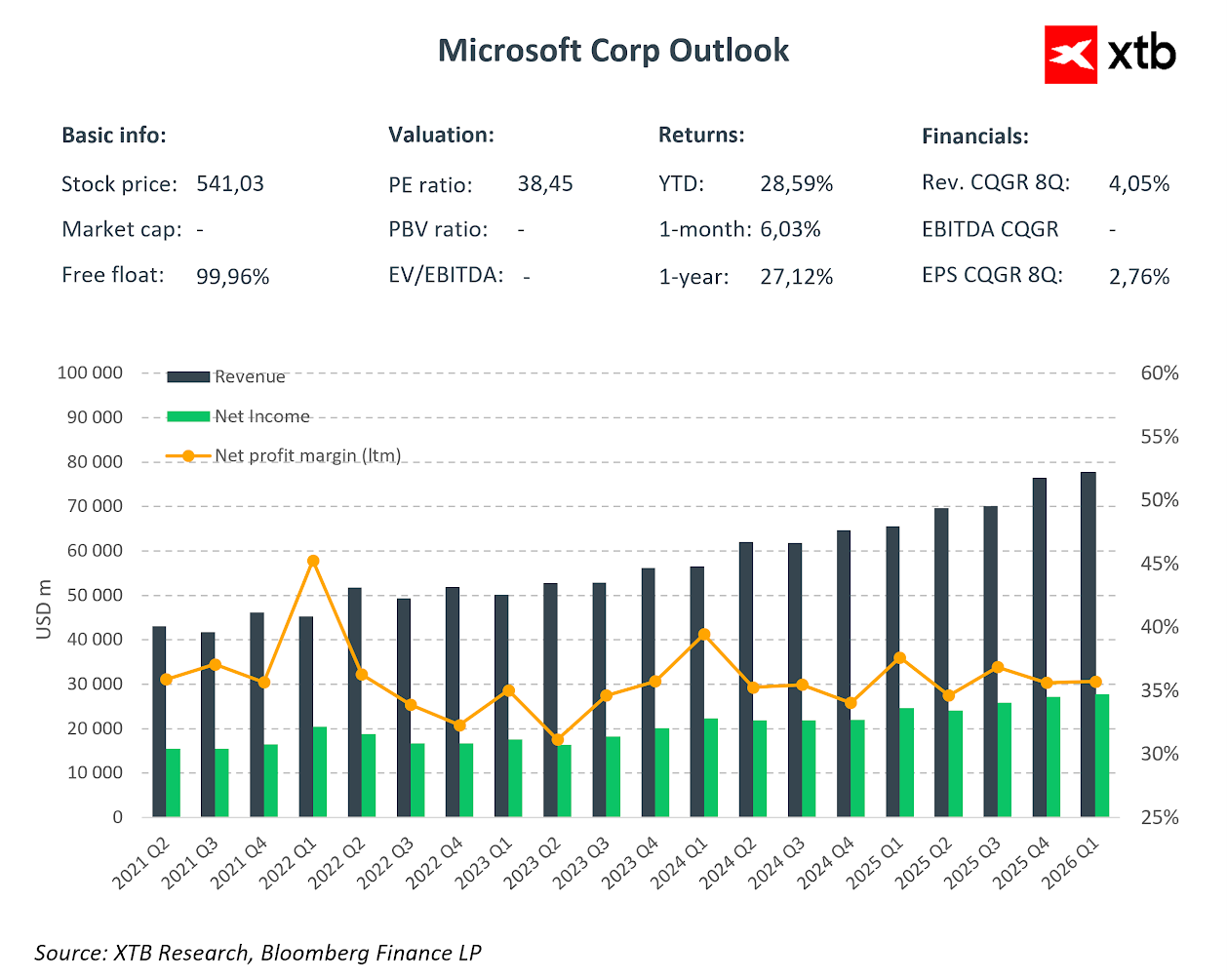

أبرز النتائج المالية الفصلية

الإيرادات والربحية:

- الإيرادات: 77.7 مليار دولار أمريكي (زيادة بنسبة 18% على أساس سنوي، وزيادة بنسبة 17% بالعملة الثابتة) مقابل توقعات بـ 75.55 مليار دولار أمريكي.

- الدخل التشغيلي: 38.0 مليار دولار أمريكي (زيادة بنسبة 24% على أساس سنوي) مقابل توقعات بـ 35.1 مليار دولار أمريكي.

- ربحية السهم (وفقًا للمبادئ المحاسبية المقبولة عمومًا): 3.72 دولار أمريكي (زيادة بنسبة 13% على أساس سنوي).

- ربحية السهم (وفقًا للمبادئ المحاسبية المقبولة عمومًا): 4.13 دولار أمريكي (زيادة بنسبة 23% على أساس سنوي)، باستثناء تأثير استثمار OpenAI.

- صافي الدخل (وفقًا للمبادئ المحاسبية المقبولة عمومًا): 27.7 مليار دولار أمريكي (زيادة بنسبة 12% على أساس سنوي).

النفقات الرأسمالية:

- النفقات الرأسمالية: 19.39 مليار دولار أمريكي - أقل بكثير من التوقعات البالغة 23.04 مليار دولار أمريكي. قد يُنظر إلى هذا التباين على أنه خيبة أمل لمن يسعون إلى إنفاق مكثف، ولكنه قد يشير أيضًا إلى أن المزيد من الإنفاق قد لا يُسرّع بشكل كبير من توقعات الإيرادات.

نتائج قطاع الأعمال

السحابة الذكية (محرك النمو الأساسي):

- الإيرادات: 30.9 مليار دولار أمريكي (زيادة بنسبة 28% على أساس سنوي) مقابل توقعات بـ 30.18 مليار دولار أمريكي.

- أزور والخدمات السحابية الأخرى: زيادة بنسبة 39% على أساس سنوي (بدون احتساب العملات الأجنبية) مقابل توقعات بـ 37.1%.

الإنتاجية وعمليات الأعمال:

- الإيرادات: 33.02 مليار دولار أمريكي (زيادة بنسبة 17% على أساس سنوي) مقابل توقعات بـ 32.29 مليار دولار أمريكي.

- سحابة مايكروسوفت 365 التجارية: زيادة بنسبة 17% على أساس سنوي (زيادة بنسبة 15% بالعملة الثابتة).

- سحابة مايكروسوفت 365 الاستهلاكية: زيادة بنسبة 26% على أساس سنوي.

- لينكدإن: زيادة بنسبة ١٠٪ على أساس سنوي.

- داينامكس ٣٦٥: زيادة بنسبة ١٨٪ على أساس سنوي.

المزيد من الحوسبة الشخصية:

- الإيرادات: 13.76 مليار دولار أمريكي (زيادة بنسبة 4% على أساس سنوي) مقابل 12.88 مليار دولار أمريكي في التوقعات.

- مبيعات أجهزة ويندوز الأصلية: زيادة بنسبة 6% على أساس سنوي.

- البحث والإعلان (باستثناء ضريبة القيمة المضافة): زيادة بنسبة 16% على أساس سنوي.

لماذا تنخفض الأسهم؟

على الرغم من تجاوز الإيرادات والأرباح التوقعات، إلا أن السوق كان له رد فعل سلبي نتيجة لعدة عوامل:

- مخاوف بشأن عائد الاستثمار بشأن استثمار الذكاء الاصطناعي: تنفق مايكروسوفت عشرات المليارات من الدولارات على البنية التحتية للذكاء الاصطناعي (حوالي 80 مليار دولار أمريكي في السنة المالية 2025)، إلا أن المستثمرين يطالبون بأدلة مقنعة على عوائد متناسبة من هذا الإنفاق.

- التوجيهات والنفقات الرأسمالية المستقبلية: كان السوق يتطلع إلى إشارات واضحة على تسارع تسييل الذكاء الاصطناعي. قد يشير انخفاض النفقات الرأسمالية عن المتوقع (19.39 مليار دولار أمريكي مقابل 23 مليار دولار أمريكي في التوقعات) إلى أن مايكروسوفت تُعدّل وتيرة الاستثمار، مما يثير تساؤلات حول زخم الطلب.

- منافسة البنية التحتية للذكاء الاصطناعي: قد تشير التقارير التي تفيد بتلقي أوراكل بعض طلبات البنية التحتية من OpenAI (شريك رئيسي لمايكروسوفت) إلى فقدان الزخم في قطاع الحوسبة فائقة السعة.

- ضغط الهامش: حذرت المديرة المالية آمي هود سابقًا من احتمال تعرض الهوامش لضغوط في ظل توسع مراكز البيانات. وبينما بلغ هامش التشغيل 45% هذا الربع، فإن استمرار الاستثمار المكثف قد يؤدي إلى تآكله أكثر.

- علاوة التقييم: يتم تداول أسهم مايكروسوفت عند مضاعف ربحية متوقع يبلغ حوالي 35، مما يُميزها عن السوق الأوسع. ويتوقع المستثمرون أن يكون هذا التقييم المرتفع مبررًا بالنمو المذهل في إيرادات الذكاء الاصطناعي، والذي لم يتحقق بالكامل بعد.

مؤشرات إيجابية

- إيرادات مايكروسوفت السحابية: 49.1 مليار دولار أمريكي (بزيادة 26% على أساس سنوي).

- التزامات الأداء المتبقية: ارتفعت بنسبة 51% لتصل إلى 392 مليار دولار أمريكي - وهي إشارة قوية للطلب المستقبلي.

- التدفق النقدي الحر: حققت الشركة 45.1 مليار دولار أمريكي من الأنشطة التشغيلية خلال الربع.

- عائد رأس المال إلى المساهمين: 10.7 مليار دولار أمريكي تم إرجاعها من خلال توزيعات الأرباح وإعادة شراء الأسهم.

ملخص

حققت مايكروسوفت نتائج قوية، متجاوزةً التوقعات في الإيرادات والأرباح التشغيلية وأرباح السهم الواحد. ويؤكد نمو Azure بنسبة 39% (أعلى من التوقعات البالغة 37%) قوة منصة السحابة. ومع ذلك، يبدو أن السوق يُعاقب الشركة لعدم وجود مؤشرات واضحة على كيفية ترجمة استثماراتها السابقة إلى أرباح مستقبلية أكبر. علاوة على ذلك، تُثير المنافسة الناشئة في قطاع البنية التحتية السحابية تساؤلات حول إحدى الشركات الرائدة في السوق. ومع ذلك، لا بد من الاعتراف بأن آفاق الشركة لمواصلة النمو والتطور لا تزال قوية للغاية.

وانخفضت أسهم الشركة بنسبة 3-4% في تعاملات ما بعد ساعات العمل.

المصدر: xStation5

هل تدخل شركة OpenAI في حرب أسعار قبل طرحها للاكتتاب العام؟

الولايات المتحدة: انتعاش بعد تراجع، وترامب يهدد باستئناف الحرب مع إيران

ملخص اليوم - عودة موجة البيع في وول ستريت ⬇️

🔴انخفاض مؤشر US100 بنسبة 4% تقريباً

"لا تشكل المواد الموجودة في هذه الصفحة نصيحة مالية ولا تأخذ في الاعتبار مستوى فهمك أو أهدافك الاستثمارية أو وضعك المالي أو أي احتياجات أخرى معينة. جميع المعلومات المقدمة، بما في ذلك الآراء، وبحوث السوق، والنتائج الرياضية والتحليلات التقنية المنشورة على الموقع الإلكتروني أو المرسلة إليك بوسائل أخرى، يتم توفيرها لأغراض المعلومات فقط، ولا ينبغي بأي حال من الأحوال تفسيرها على أنها عرض أو التماس لمعاملة في أي أداة مالية، ولا ينبغي تفسير المعلومات المقدمة على أنها مشورة ذات طبيعة قانونية أو مالية. أي قرارات استثمارية تتخذها يجب أن تستند حصرا إلى مستوى فهمك، أو أهدافك الاستثمارية، أو وضعك المالي، أو أي احتياجات أخرى معينة. إن أي قرار بالتصرف بناء على المعلومات المنشورة على الموقع الإلكتروني أو المرسلة إليك بوسائل أخرى هو على مسؤوليتك الخاصة تماما. أنت وحدك المسؤول عن مثل هذه القرارات. إذا كنت في شك أو غير متأكد من أنك تفهم منتجا معينا أو أداة أو خدمة أو معاملة معينة ، فيجب عليك طلب المشورة المهنية أو القانونية قبل التداول. الاستثمار في العقود مقابل الفروقات (CFDs) يحمل درجة عالية من المخاطر، لأنها منتجات قائمة على الرافعة المالية وحركات صغيرة في كثير من الأحيان في السوق يمكن أن يؤدي إلى تحركات أكبر بكثير في قيمة الاستثمار الخاص بك، وهذا يمكن أن يعمل ضدك أو لصالحك. يرجى التأكد من فهمك الكامل للمخاطر التي ينطوي عليها الأمر، مع الأخذ في الاعتبار أهداف الاستثمارات ومستوى الخبرة، قبل التداول، وإذا لزم الأمر، اطلب المشورة المستقلة. "