إنّ أهمّ افتراضات السوق فيما يخصّ الصراع في إيران هو ضرورة انتهائه عاجلاً أم آجلاً. هذا الافتراض شائعٌ لدرجة أنّ معظم المشاركين في السوق لا يدركون أنّهم يتبنّونه. ولكن ماذا لو كان هذا افتراضاً متفائلاً؟

لقد خرج الصراع في إيران مؤقتاً من مرحلة التوتر، وهو الآن في مرحلة مفاوضات سلام مطوّلة، تتخلّلها مناوشات متفرقة بين التحالف الأمريكي وإيران ووكلائها. لهذا الوضع سوابق، كالحرب في أوكرانيا مثلاً.

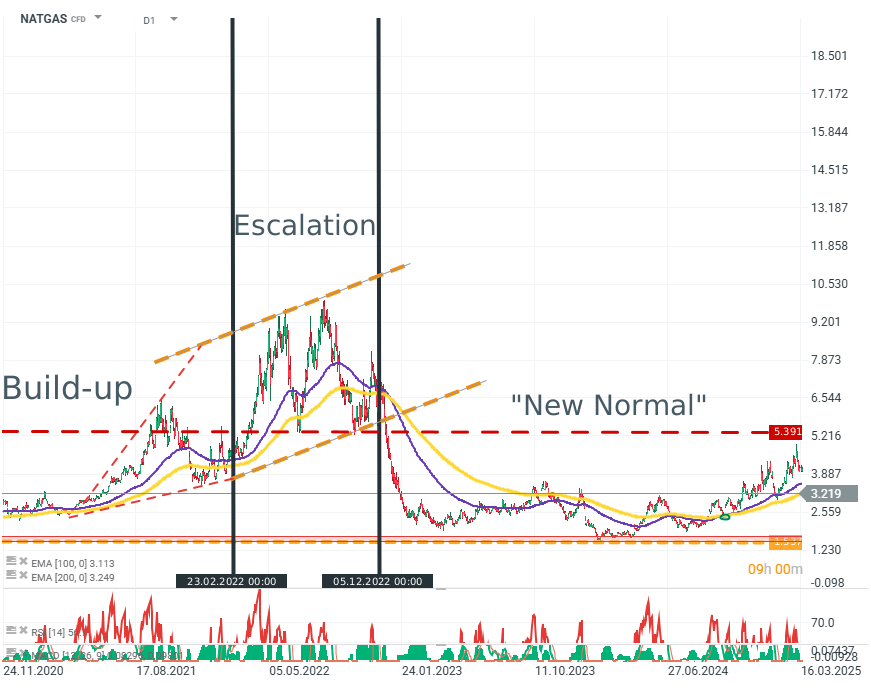

NATGAS (D1)

على الرغم من أن الغاز الطبيعي، وخاصةً عند النظر إليه من منظور العقود الأمريكية، ليس وسيلة مثالية لقياس توجهات السوق، إلا أنه يظل مؤشرًا هامًا في سياق إمدادات الغاز إلى أوروبا خلال الربع الأول من الحرب. المصدر: xStation5

خلال النصف الأول من النزاع تقريبًا، توقع جزء كبير من السوق أن ينتهي النزاع بشكل أو بآخر، ولو فقط بسبب الضغط الاقتصادي الذي أحدثه. وقد استمر هذا النزاع الآن لأكثر من أربع سنوات، ولم تتحقق السيناريوهات الكارثية لأي من الطرفين.

هل يمكن أن يحدث الشيء نفسه في الخليج العربي؟

تشير كل الدلائل إلى إمكانية ذلك. ليس لأن النزاع مربح، أو لأنه مدمر اقتصاديًا لكلا الطرفين، بل لأن كلا الطرفين محاصران بحدود لا يمكن تجاوزها تفرضها عليهما واقع أنظمتهما السياسية، مما يحول دون تحقيق السلام.

الولايات المتحدة الأمريكية

تتحدد رغبة الولايات المتحدة في تقديم تنازلات إلى حد كبير بالضغوط الداخلية ذات الطابع السياسي والاقتصادي. وتُعد توقعات التضخم المتزايدة والمؤشرات الاقتصادية المتراجعة كارثية على نتائج الحزب السياسي الحاكم حاليًا. يُعدّ هذا الأمر بالغ الأهمية في سياق انتخابات التجديد النصفي القادمة.

في الوقت نفسه، وبصفتها قوة عسكرية مهيمنة، لا تزال الولايات المتحدة تمتلك قدرات متنوعة للإطاحة بالحكومة الإيرانية أو احتلال جزء من البلاد. وهي لا تفعل ذلك بسبب الضغوط السياسية والاقتصادية والاجتماعية.

إيران

يكاد يكون وضع إيران انعكاسًا للموقف الأمريكي.

لا تمتلك إيران القدرة العسكرية على تهديد القوات الأمريكية في المنطقة أو بسط نفوذها.

تقتصر قدرات إيران العسكرية بشكل صارم على تهدئة شعبها وشن هجمات صاروخية وطائرات مسيّرة، تستهدف البنية التحتية بشكل رئيسي.

على الرغم من افتقارها للقدرة على حسم النزاع، لا تزال مطالب إيران متطرفة، وتشمل:

الحفاظ على برنامجها النووي

الاعتراف بسيطرتها، أو بالأحرى نقل السيطرة إليها، على مضيق هرمز

رفع العقوبات عن البلاد.

على الرغم من ضعف إيران العسكري والاقتصادي، إلا أنها في الوقت نفسه غير مكترثة بالضغوط السياسية والاجتماعية والاقتصادية. يجب التذكير بأن:

- إيران دولة أصولية شمولية. لا يُغيّر الطابع الفصائلي لمركز السلطة الإيراني من هذا الواقع.

- إن الجمهورية الإسلامية دولة غير راغبة، إن لم تكن عاجزة، عن تقديم أي تنازلات، داخليًا وخارجيًا. ويتضح هذا جليًا ليس فقط من خلال الصراع نفسه، بل أيضًا من خلال رد فعل إيران على الاحتجاجات في مطلع عامي 2025 و2026.

ومع ذلك، من المهم أيضًا:

- يبقى التوصل إلى اتفاق سلام أمرًا مستبعدًا للغاية، ولكنه ليس مستحيلاً.

- يبقى تصعيد الصراع من مستواه الحالي واردًا، ولكنه ليس السيناريو الأرجح حاليًا.

هل سيُصاب السوق بالركود؟

غالبًا ما يعتمد المحللون والمستثمرون، في المواقف الحرجة، على السوابق. لكن الوضع الراهن، على عكس ما يبدو، لا سابقة له. فعام 2025 ليس كعام 2008 أو سبعينيات القرن الماضي.

أصبحت الولايات المتحدة الآن مُصدِّراً صافياً وأكبر منتج للنفط في العالم.

تمتلك أوروبا شبكة متنوعة من إمدادات ومصادر الطاقة.

أصبح كلا الاقتصادين أقل تأثراً بالنفط بكثير مما كانا عليه قبل بضعة عقود.

يُضاف إلى ذلك أن سوق النفط يشهد تباطؤاً نتيجة ضعف ثقة المستهلكين وسوق العمل، مع أن البيانات الحديثة تُشير إلى احتمال أن تكون نقطة التحول قد ولّت.

لن يصل سعر النفط إلى 200 دولار، لأن الحاجة إليه لم تعد ملحة لدرجة تدفع أحدًا لدفع هذا المبلغ.

يبدو الوضع أسوأ في آسيا، حيث لا يزال نفط الشرق الأوسط ركيزة أساسية للاقتصاد. لكن هنا، لدينا سوق ذو سرعتين: الصين واليابان من جهة، وبقية الدول من جهة أخرى.

من المرجح أن تعاني الدول الآسيوية أكثر من غيرها من جراء هذا الصراع وطبيعته طويلة الأمد.

تمتلك الصين واليابان احتياطيات نفطية هائلة وأنظمة مالية قوية قادرة على تمويل البدائل والإمدادات الطارئة. وتكتسب الصين أهمية خاصة في هذا السياق. فمن خلال استنزاف احتياطياتها النفطية، تزيد الصين صادراتها وتغرق السوق بكميات متزايدة من المنتجات. هذه مسألة محورية في مكافحة التضخم في الأسواق المتقدمة.

أما دول مثل الهند وفيتنام وإندونيسيا، فهي في وضع حرج. فنقص الاحتياطيات أو الإنتاج المحلي الكافي، بالإضافة إلى ضغط العمالة الرخيصة من شركات التصنيع، يجعل هذه الدول من بين أكبر الخاسرين من صراع الخليج.

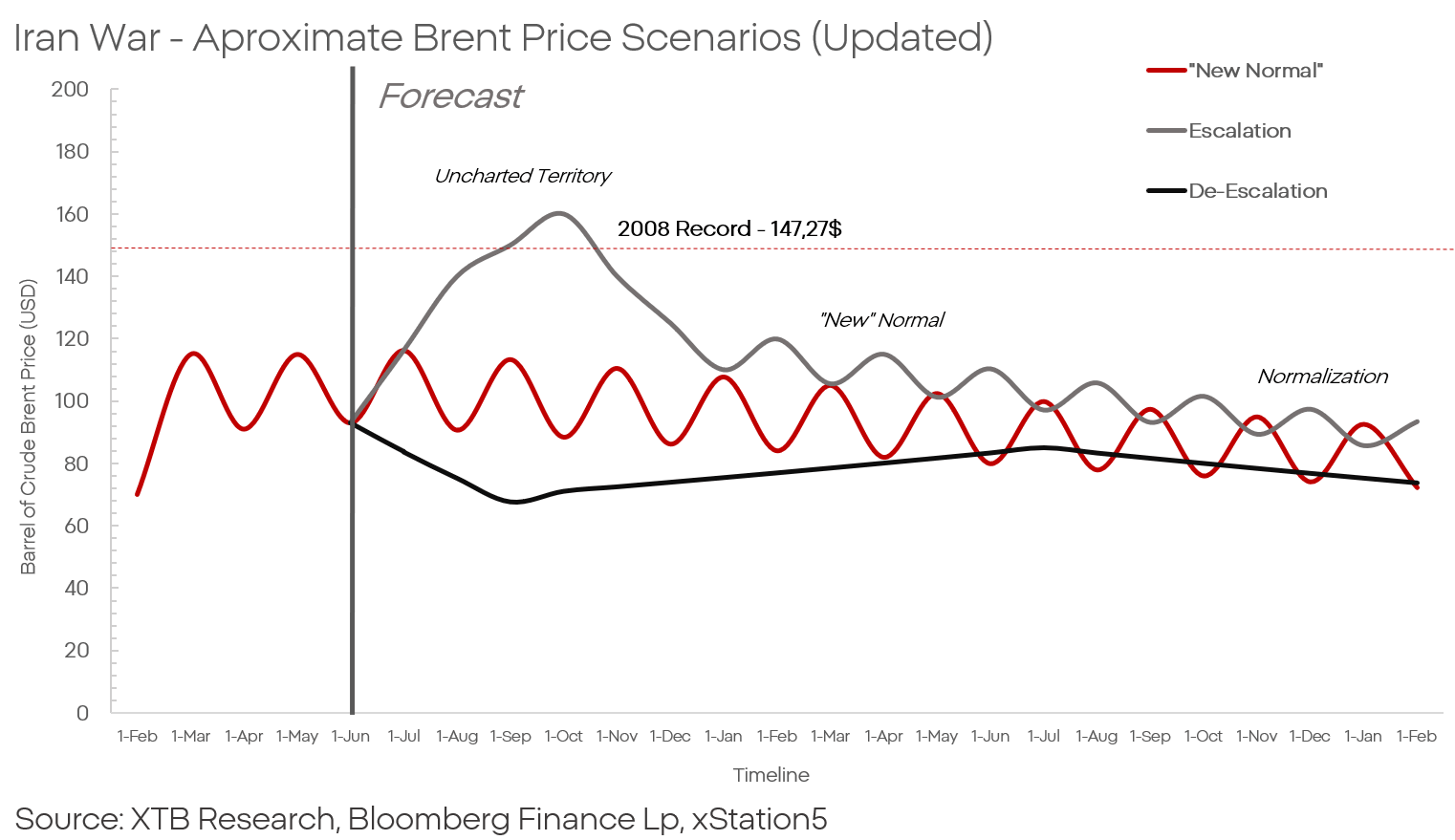

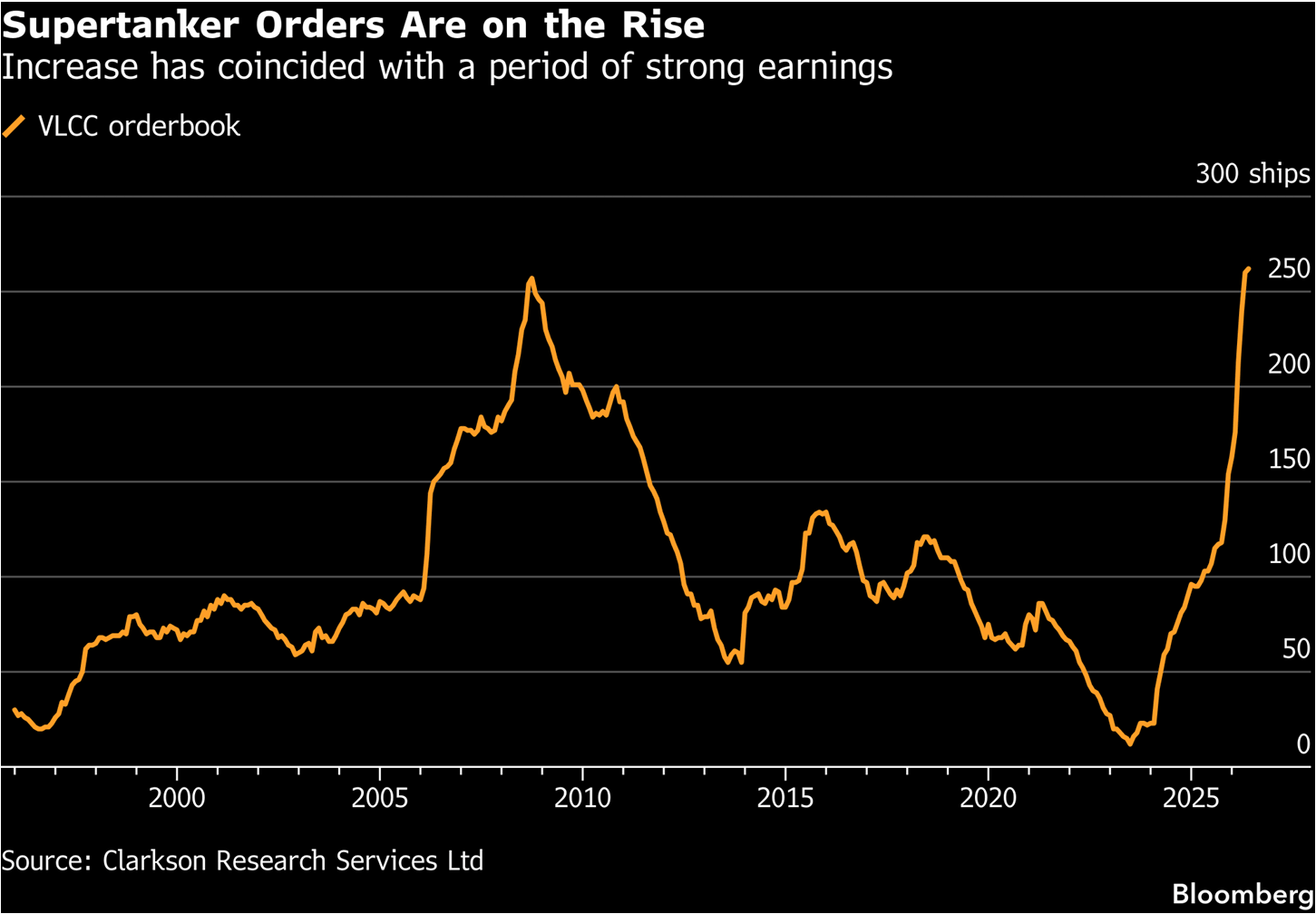

هل هذا صحيح فعلاً؟ هناك شريحة ضيقة من المستثمرين، يتمتعون، بحكم قربهم وخبرتهم، بتوقعات أفضل بكثير لسوق النفط، وهم المستثمرون المتخصصون في الخدمات اللوجستية البحرية. تُعدّ سفن الشحن العملاقة شريان الحياة للاقتصاد العالمي، وناقلات النفط جزءٌ لا يتجزأ من هذا الشريان.

إذا كانت الشركات والمستثمرون يستبعدون حدوث المزيد من الاختناقات في مضيق هرمز، فلماذا تنمو طلبات ناقلات النفط بأسرع وتيرة في التاريخ؟ على الأرجح، لا يُسعّر السوق فتح المضيق، بل تغييراً جذرياً في نظام تجارة النفط.

المصدر: بلومبيرغ فاينانس إل بي

نظريًا، السعر دالّة للعرض والطلب. يجب على جانب الطلب تعويض جانب العرض عن المخاطر، إن وُجدت. إذا استطاع الطلب تغطية هامش ربح مرتفع بما يكفي، فستصل السلعة في نهاية المطاف إلى المستلم. لا يوجد ما يشير إلى ضرورة عمل سوق النفط والشحن بشكل مختلف.

يمكن أيضًا افتراض أنه بالنظر إلى الأساليب البدائية نسبيًا التي تشن بها إيران هجماتها على السفن، فمن الممكن أن تقوم أحواض بناء السفن ومالكوها بتكييف سفنهم للعمل في المناطق المهددة. ليس من المستبعد أن يؤدي تركيب دروع متوسطة وتعزيزات، وشبكات مضادة للطائرات المسيّرة، وأنظمة تشويش تجارية على ناقلات النفط إلى تقليص قدرات إيران إلى الحد الأدنى المقبول اقتصاديًا...

في الوقت نفسه، من الواضح أن الطلب على ناقلات النفط دوري، وهو ما يظهر جليًا في الرسم البياني. السفن التي بُنيت في التسعينيات والألفية الجديدة قد وصلت بالفعل إلى نهاية عمرها التشغيلي وتحتاج إلى استبدال عاجل. في الوقت نفسه، أدت العقوبات المفروضة على روسيا وإيران وفنزويلا إلى انخفاض كبير في حجم النقل في السوق، وهو ما يستدعي تعويضه.

من جهة أخرى، قد تشير دورية الطلبات إلى نقطة تحول، وتنبئ بذروة في أسعار النفط، يتبعها انخفاض حاد ومطول في الأسعار. سيصبح هذا السيناريو هو السيناريو الأساسي إذا تمكنت الولايات المتحدة وإيران، رغم كل شيء، من التوصل إلى اتفاق.

كاميل شتشيبانسكي

محلل أسواق مالية في XTB

فرنسا تتحدى شركة بالانتير، والسوق يتفاعل.

حصاد الأسواق: وقف الهجمات الأمريكية يقابله انخفاض في قطاع أشباه الموصلات (28/07/2026)

انخفاضات في النفط قبل عطلة نهاية الأسبوع!

عاجل: هل تتعافى منطقة اليورو؟ بيانات مؤشر مديري المشتريات الإيجابية تتأثر سلباً بارتفاع أسعار النفط والغاز

"لا تشكل المواد الموجودة في هذه الصفحة نصيحة مالية ولا تأخذ في الاعتبار مستوى فهمك أو أهدافك الاستثمارية أو وضعك المالي أو أي احتياجات أخرى معينة. جميع المعلومات المقدمة، بما في ذلك الآراء، وبحوث السوق، والنتائج الرياضية والتحليلات التقنية المنشورة على الموقع الإلكتروني أو المرسلة إليك بوسائل أخرى، يتم توفيرها لأغراض المعلومات فقط، ولا ينبغي بأي حال من الأحوال تفسيرها على أنها عرض أو التماس لمعاملة في أي أداة مالية، ولا ينبغي تفسير المعلومات المقدمة على أنها مشورة ذات طبيعة قانونية أو مالية. أي قرارات استثمارية تتخذها يجب أن تستند حصرا إلى مستوى فهمك، أو أهدافك الاستثمارية، أو وضعك المالي، أو أي احتياجات أخرى معينة. إن أي قرار بالتصرف بناء على المعلومات المنشورة على الموقع الإلكتروني أو المرسلة إليك بوسائل أخرى هو على مسؤوليتك الخاصة تماما. أنت وحدك المسؤول عن مثل هذه القرارات. إذا كنت في شك أو غير متأكد من أنك تفهم منتجا معينا أو أداة أو خدمة أو معاملة معينة ، فيجب عليك طلب المشورة المهنية أو القانونية قبل التداول. الاستثمار في العقود مقابل الفروقات (CFDs) يحمل درجة عالية من المخاطر، لأنها منتجات قائمة على الرافعة المالية وحركات صغيرة في كثير من الأحيان في السوق يمكن أن يؤدي إلى تحركات أكبر بكثير في قيمة الاستثمار الخاص بك، وهذا يمكن أن يعمل ضدك أو لصالحك. يرجى التأكد من فهمك الكامل للمخاطر التي ينطوي عليها الأمر، مع الأخذ في الاعتبار أهداف الاستثمارات ومستوى الخبرة، قبل التداول، وإذا لزم الأمر، اطلب المشورة المستقلة. "