- تركز التقارير الأولية الواردة من بكين على قضايا تتعلق بتايوان.

- تشهد الأسواق الأوروبية ارتفاعاً، كما يواصل مؤشر كوسبي الكوري صعوده.

- يبقى الدولار قوياً، مع تقلبات محدودة في سوق العملات.

- تؤثر المشاكل السياسية في البرازيل سلباً على الريال ومؤشر إيبوفسبا.

- جاءت بيانات التضخم الأمريكية أعلى من المتوقع، لكن الأسواق لا تزال هادئة.

- تركز التقارير الأولية الواردة من بكين على قضايا تتعلق بتايوان.

- تشهد الأسواق الأوروبية ارتفاعاً، كما يواصل مؤشر كوسبي الكوري صعوده.

- يبقى الدولار قوياً، مع تقلبات محدودة في سوق العملات.

- تؤثر المشاكل السياسية في البرازيل سلباً على الريال ومؤشر إيبوفسبا.

- جاءت بيانات التضخم الأمريكية أعلى من المتوقع، لكن الأسواق لا تزال هادئة.

كانت الساعات الأولى من المحادثات بين دونالد ترامب وشي جين بينغ هادئة نسبياً. ولا يزال السوق متفائلاً، بانتظار عناوين رئيسية قد تُلقي الضوء على مستقبل العلاقات الصينية الأمريكية. في الوقت الراهن، ينصبّ التركيز على تايوان. وقد حذّر الزعيم الصيني من أن سوء إدارة المحادثات حول هذه القضية قد يؤدي إلى تدهور العلاقات مع الولايات المتحدة بشكل كبير. ويُعتبر دعم استقلال تايوان خطاً أحمر بالنسبة لشي.

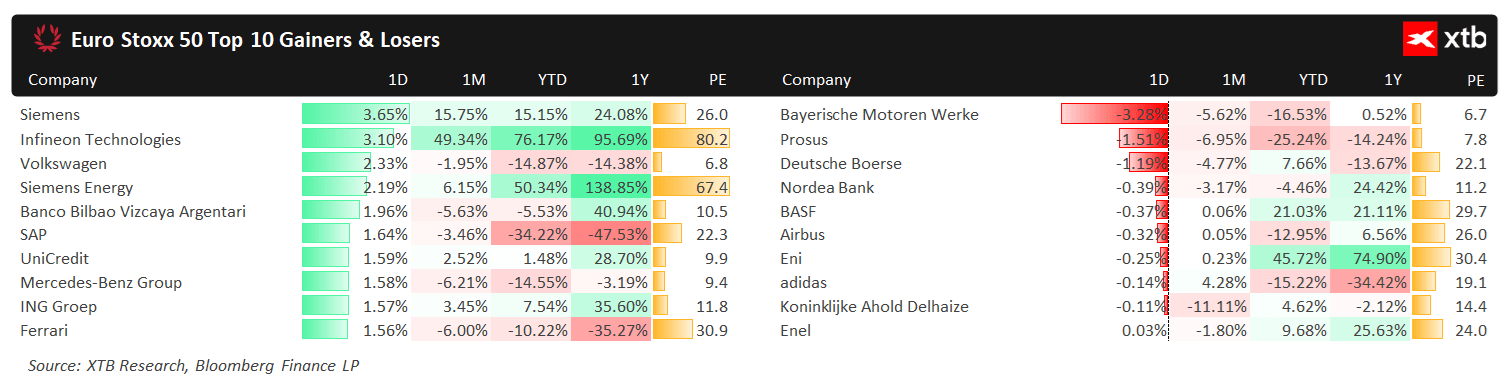

وتُسجّل مؤشرات الأسهم الأوروبية الرئيسية مكاسب كبيرة. ويتصدّر مؤشر داكس الألماني القائمة (1.2%)، مدعوماً بشركة سيمنز التي تشهد انتعاشاً (3.2%). وواصلت الشركة الصناعية العملاقة نموها على الرغم من نتائج الربع الأخير التي جاءت أضعف قليلاً من المتوقع، حيث بلغت نسبة نموها أكثر من 15% على أساس شهري.

الرسم البياني 1: الرابحون والخاسرون في مؤشر يورو ستوكس 50 (14/05/2026)

المصدر: XTB Research, 14/05/2026

المصدر: XTB Research, 14/05/2026

لا تزال تحركات الأسواق الآسيوية أقل وضوحًا. فقد انخفض كل من مؤشر بورصة شنغهاي (-1.5%) ومؤشر نيكاي 225 الياباني (-1%). في المقابل، يواصل مؤشر كوسبي الكوري (1.8%) ارتفاعه، حيث حقق مكاسب تقارب 90% منذ بداية العام. ويستمر أداء شركة سامسونج العملاقة للتكنولوجيا جيدًا (4.2%، 95% منذ بداية العام)، بينما تتصدر شركة إل جي قائمة الشركات الأكثر ربحية في السوق المحلية اليوم (8.3%).

ولا تزال تقلبات سوق العملات محدودة بشكل ملحوظ. وتدعم بيانات التضخم التي فاقت التوقعات الدولار، مما أدى إلى انخفاض زوج اليورو/الدولار الأمريكي إلى 1.17. ومع ذلك، لا تزال المعنويات إيجابية إلى حد ما، حيث شهدت العملات الأكثر تأثرًا باحتمالية استمرار أزمة الطاقة - الراند الجنوب أفريقي، والبات التايلندي، والوون الكوري الجنوبي - مكاسب أيضًا.

في أسفل لوحة البيانات العالمية، نجد الريال البرازيلي، الذي يعاني من تداعيات التقارير التي تربط فلافيو بولسونارو - نجل الرئيس البرازيلي السابق جاير بولسونارو - بفضيحة بنك ماستر. تُضعف هذه الأخبار موقف فلافيو في سباق الرئاسة في انتخابات أكتوبر، حيث سيواجه الرئيس الحالي لولا، زعيم اليسار، وهي خطوة لم تلقَ استحسان الأسواق. كما يشهد سوق الأسهم البرازيلي انخفاضات ملحوظة، حيث تراجع مؤشر إيبوفسبا بأكثر من 10% خلال الشهر الماضي.

بيانات الاقتصاد الكلي

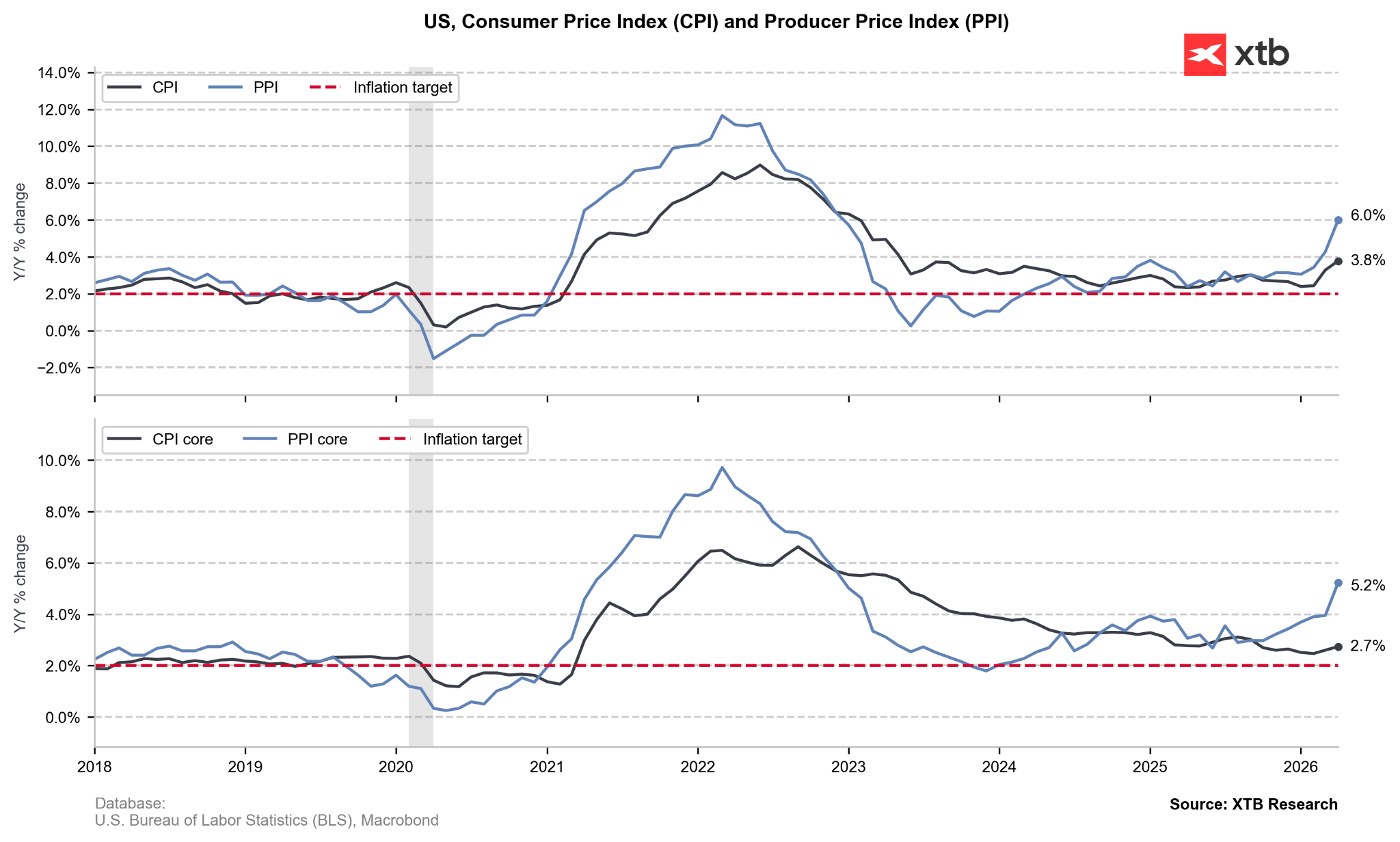

بالأمس، انصبّ الاهتمام مجدداً على بيانات التضخم الأمريكية، ولكن هذه المرة على تضخم أسعار المنتجين. جميع المؤشرات - الإجمالي، والأساسي، وما يُسمى بـ"المؤشر الأساسي الفائق" (الذي يستثني أيضاً الخدمات المرتبطة بالتجارة) - لم ترتفع فحسب، بل تجاوزت التوقعات بشكل ملحوظ. ويُثير ازدياد ضغوط الأسعار الأساسية، التي قد تمتد لتشمل تضخم أسعار المنتجين في الأشهر المقبلة، قلقاً بالغاً.

الرسم البياني 2: التضخم في مؤشر أسعار المستهلك ومؤشر أسعار المنتجين في الولايات المتحدة (2018 - 2026)

المصدر: XTB Research, 14/05/2026

المصدر: XTB Research, 14/05/2026

- معدل التضخم السنوي لمؤشر أسعار المنتجين: 6.0% (مقابل 4.8% وفقًا لتوقعات المحللين)

- معدل التضخم الشهري لمؤشر أسعار المنتجين: 1.4% (مقابل 0.5%)

- معدل التضخم الأساسي لمؤشر أسعار المنتجين* السنوي: 5.2% (مقابل 4.3%)

- معدل التضخم الأساسي لمؤشر أسعار المنتجين* الشهري: 1.0% (مقابل 0.3%)

- معدل التضخم الأساسي الفائق لمؤشر أسعار المنتجين** السنوي: 5.2% (مقابل 4.3%)

- معدل التضخم الأساسي الفائق لمؤشر أسعار المنتجين** الشهري: 1.0% (مقابل 0.3%)

**باستثناء الغذاء والطاقة والخدمات المتعلقة بالتجارة.

كان رد فعل السوق هادئًا بشكل مفاجئ. فبينما لاحظنا ارتفاعًا في احتمالية رفع سعر الفائدة الأمريكي قبل نهاية العام، لم يكن هذا الارتفاع طفيفًا فحسب، بل تراجع جزئيًا هذا الصباح. تُشير الأسواق إلى احتمال بنسبة 35% تقريبًا لحدوث ذلك. وقد أثبت ارتفاع عوائد سندات الخزانة الأمريكية عدم استدامته، حيث عادت عوائد السندات لأجل 10 سنوات إلى حوالي 4.46%.

كما نُشرت بيانات نمو الناتج المحلي الإجمالي لبولندا، إحدى الدول الأوروبية الرائدة في هذا المجال. وعلى أساس ربع سنوي، كانت الأرقام هي الأسوأ منذ الربع الثالث من عام 2024 (0.5% على أساس ربع سنوي)، وهو ما قد يُعزى جزئيًا إلى سوء الأحوال الجوية في الأشهر الأولى من العام. من الصعب عزو التباطؤ بشكل مباشر إلى الاضطرابات في قطاع الطاقة، والتي من المتوقع أن تكون أكثر وضوحًا في الربع الثاني. ومع ذلك، لا تزال التوقعات الاقتصادية البولندية لعام 2026 جيدة. فعلى الرغم من التعديلات الطفيفة على التوقعات نحو الانخفاض، لا يزال الإجماع يُشير إلى نمو سنوي بنسبة 3.5%.

--

ميخال يوزفياك، محلل أسواق مالية في XTB

فرنسا تتحدى شركة بالانتير، والسوق يتفاعل.

حصاد الأسواق: وقف الهجمات الأمريكية يقابله انخفاض في قطاع أشباه الموصلات (28/07/2026)

انخفاضات في النفط قبل عطلة نهاية الأسبوع!

عاجل: هل تتعافى منطقة اليورو؟ بيانات مؤشر مديري المشتريات الإيجابية تتأثر سلباً بارتفاع أسعار النفط والغاز

"لا تشكل المواد الموجودة في هذه الصفحة نصيحة مالية ولا تأخذ في الاعتبار مستوى فهمك أو أهدافك الاستثمارية أو وضعك المالي أو أي احتياجات أخرى معينة. جميع المعلومات المقدمة، بما في ذلك الآراء، وبحوث السوق، والنتائج الرياضية والتحليلات التقنية المنشورة على الموقع الإلكتروني أو المرسلة إليك بوسائل أخرى، يتم توفيرها لأغراض المعلومات فقط، ولا ينبغي بأي حال من الأحوال تفسيرها على أنها عرض أو التماس لمعاملة في أي أداة مالية، ولا ينبغي تفسير المعلومات المقدمة على أنها مشورة ذات طبيعة قانونية أو مالية. أي قرارات استثمارية تتخذها يجب أن تستند حصرا إلى مستوى فهمك، أو أهدافك الاستثمارية، أو وضعك المالي، أو أي احتياجات أخرى معينة. إن أي قرار بالتصرف بناء على المعلومات المنشورة على الموقع الإلكتروني أو المرسلة إليك بوسائل أخرى هو على مسؤوليتك الخاصة تماما. أنت وحدك المسؤول عن مثل هذه القرارات. إذا كنت في شك أو غير متأكد من أنك تفهم منتجا معينا أو أداة أو خدمة أو معاملة معينة ، فيجب عليك طلب المشورة المهنية أو القانونية قبل التداول. الاستثمار في العقود مقابل الفروقات (CFDs) يحمل درجة عالية من المخاطر، لأنها منتجات قائمة على الرافعة المالية وحركات صغيرة في كثير من الأحيان في السوق يمكن أن يؤدي إلى تحركات أكبر بكثير في قيمة الاستثمار الخاص بك، وهذا يمكن أن يعمل ضدك أو لصالحك. يرجى التأكد من فهمك الكامل للمخاطر التي ينطوي عليها الأمر، مع الأخذ في الاعتبار أهداف الاستثمارات ومستوى الخبرة، قبل التداول، وإذا لزم الأمر، اطلب المشورة المستقلة. "