افتتحت أسواق الأسهم الأوروبية جلسة الأربعاء بمكاسب طفيفة، مواصلةً بذلك التحسن الملحوظ في المعنويات عقب انحسار التوترات الجيوسياسية المحيطة بإيران. ومع ذلك، لا يزال هذا الارتفاع محدودًا، إذ يتجه المستثمرون بشكل متزايد نحو قرار السياسة النقدية لمجلس الاحتياطي الفيدرالي وأول بيان من رئيسه الجديد، كيفن وارش.

ووفقًا لهيو جيمبر، استراتيجي الأسواق العالمية في شركة جيه بي مورغان لإدارة الأصول، قد توفر الأسهم الأوروبية فرصًا استثمارية انتقائية في أعقاب الانخفاض الأخير في أسعار النفط. ويرى جيمبر أن الشركات التي تتعامل مباشرة مع المستهلكين والقطاعات الدورية الحساسة لأسعار الطاقة تبدو جذابة بشكل خاص. وأشار إلى أن اتفاق السلام المؤقت بين الولايات المتحدة وإيران، المتوقع توقيعه يوم الجمعة، ساهم في خفض أسعار الطاقة وخلق فرصًا تتجاوز أكبر مكونات مؤشرات الأسهم الرئيسية. وتشهد أسعار النفط ارتفاعًا طفيفًا اليوم، بنسبة 0.1% تقريبًا، لتظل فوق 80 دولارًا للبرميل. في غضون ذلك، يحقق الدولار الأمريكي مكاسب طفيفة، بينما انخفض سعر البيتكوين إلى ما دون 65 ألف دولار بعد فشله في تجاوز مستوى 68 ألف دولار بشكل مستدام.

تشمل أبرز محركات السوق اليوم ما يلي:

- انخفاض الضغوط التضخمية في منطقة اليورو

- تحسن المعنويات تجاه أسهم المستهلكين والأسهم الدورية الأوروبية

- ترقب قرار مجلس الاحتياطي الفيدرالي

- ضعف قطاع السيارات الألماني يؤثر سلبًا على مؤشر داكس

- ضغوط على مؤشر فوتسي 100 البريطاني من أسهم الطاقة

- المؤشرات الأوروبية لا تزال قريبة من مستويات قياسية مرتفعة

ارتفع مؤشر ستوكس 600 الأوروبي بنحو 0.4%، ليظل قريبًا من أعلى مستوياته على الإطلاق. وخلال الجلسات الأربع الماضية، حقق المؤشر مكاسب تقارب 3% مع إقبال المستثمرين على الأصول عالية المخاطر وسط تراجع المخاوف بشأن صدمة تضخمية ناجمة عن ارتفاع أسعار الطاقة.

سجلت الأسواق الأوروبية الرئيسية ارتفاعًا في معظمها. ارتفع مؤشر كاك 40 الفرنسي بنحو 0.2%، وحافظ مؤشر فوتسي إم آي بي الإيطالي على مكاسب طفيفة، وارتفع مؤشر إيبكس 35 الإسباني بنحو 0.5%.

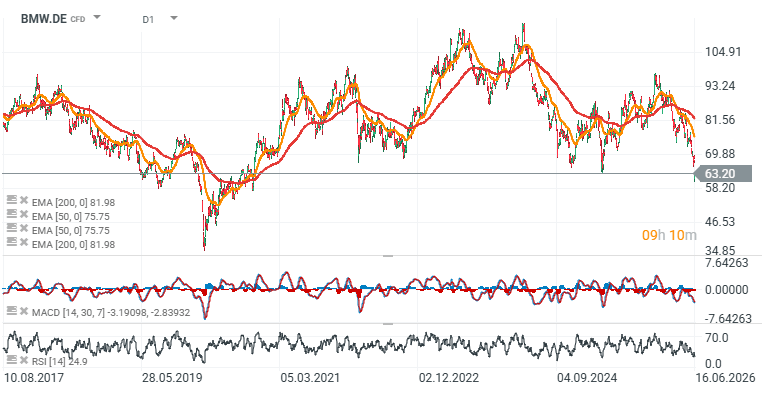

تراجع أداء مؤشر داكس الألماني، متأثراً بانخفاض حاد في أسهم قطاع السيارات عقب قرار بي إم دبليو خفض توقعاتها للأرباح السنوية.

انخفضت أسهم شركة صناعة السيارات البافارية بأكثر من 7%، مما أثر سلباً على أسهم شركات منافسة مثل فولكس فاجن ومرسيدس بنز. ويُبرز رد فعل السوق حساسية المستثمرين لأي مؤشرات على تراجع هوامش الربح وتباطؤ الطلب في القطاعات الدورية.

لا يزال قطاع السيارات يواجه تحديات عديدة في آن واحد، تشمل التكاليف الباهظة للتحول التكنولوجي، وتزايد حدة المنافسة، وتقلبات الطلب الاستهلاكي. ونتيجة لذلك، قد يؤدي أي تعديل في توقعات الأرباح من شركة مصنعة كبرى إلى ضعف عام في القطاع.

يُخفف التضخم في منطقة اليورو من مخاوف المستثمرين

دعمت بيانات التضخم من منطقة اليورو معنويات السوق بشكل عام. أشارت أرقام مؤشر أسعار المستهلكين لشهر مايو إلى اعتدال ضغوط الأسعار على أساس شهري، مما خفف المخاوف من أن تؤدي الزيادات السابقة في أسعار الطاقة إلى دفع البنك المركزي الأوروبي إلى تبني موقف أكثر تشدداً.

واصلت عوائد سندات حكومات منطقة اليورو قصيرة الأجل انخفاضها، مما يعكس تراجع التوقعات بسياسة نقدية أكثر تشدداً. يُعد هذا الأمر داعماً بشكل عام لأسواق الأسهم، حيث تميل توقعات انخفاض أسعار الفائدة إلى تحسين تقييمات الأصول عالية المخاطر.

انخفاض أسعار النفط في أعقاب التطورات المتعلقة بإيران

لا تزال سوق النفط عنصراً أساسياً في المشهد الاقتصادي. تراجعت أسعار النفط الخام في الجلسات الأخيرة بعد تقارير تفيد بأن واشنطن تستعد للتنازل رسمياً عن بعض العقوبات المفروضة على صادرات النفط الإيرانية.

يُقلل هذا التطور من العلاوة الجيوسياسية الكامنة في أسعار الطاقة، ويُخفض من خطر حدوث صدمة تضخمية أخرى في أوروبا. يُعد هذا الأمر بالغ الأهمية لمنطقة لا تزال حساسة لتكاليف الطاقة وتأثيرها على كل من المستهلكين والشركات.

يتخلف مؤشر فوتسي 100 عن نظرائه في أوروبا القارية

لم تستفد جميع الأسواق الأوروبية بالتساوي من الوضع الراهن. فقد ظل مؤشر فوتسي 100 البريطاني تحت ضغط بسبب تركيزه الكبير على شركات الطاقة.

أثر انخفاض أسعار النفط سلبًا على أسهم شركتي بي بي وشل، مما حدّ من إمكانية ارتفاع المؤشر. كما استوعب المستثمرون أحدث بيانات التضخم في المملكة المتحدة، والتي أظهرت استقرار مؤشر أسعار المستهلكين السنوي عند 2.8%. وستُشكّل هذه الأرقام نقطة مرجعية مهمة قبل قرار بنك إنجلترا المرتقب بشأن أسعار الفائدة.

تفوق أداء بعض الأسهم الفردية رغم الحذر السائد

على مستوى الشركات، برزت شركتا ستراومان وأوتو1 كأفضل الشركات أداءً.

ارتفعت أسهم ستراومان بنحو 9% بعد أن رفعت الشركة توقعاتها لربحية العام بأكمله. وحققت أسهم أوتو1 مكاسب تجاوزت 8% بعد إصدارها توجيهات مالية قوية طويلة الأجل.

تشير هذه التحركات إلى أن المستثمرين ما زالوا على استعداد لمكافأة الشركات التي تُظهر تحسنًا في وضوح الأرباح وأساسيات أعمال قوية، على الرغم من استمرار حالة عدم اليقين في بيئة الاقتصاد الكلي.

لا يزال اجتماع مجلس الاحتياطي الفيدرالي الحدث الأبرز هذا الأسبوع.

على المدى القريب، يبقى مجلس الاحتياطي الفيدرالي المحرك الرئيسي للسوق. وبينما يُتوقع على نطاق واسع بقاء أسعار الفائدة دون تغيير، سيراقب المستثمرون عن كثب نبرة البيان المصاحب وأول مؤتمر صحفي لكيفن وارش بصفته رئيسًا لمجلس الاحتياطي الفيدرالي.

سيكون لبيان مجلس الاحتياطي الفيدرالي أهمية بالغة ليس فقط بالنسبة لوول ستريت، بل أيضًا بالنسبة للأصول الأوروبية عالية المخاطر، نظرًا لتأثيره على أوضاع السيولة العالمية، والدولار الأمريكي، وتقييمات الأسهم في جميع أنحاء العالم.

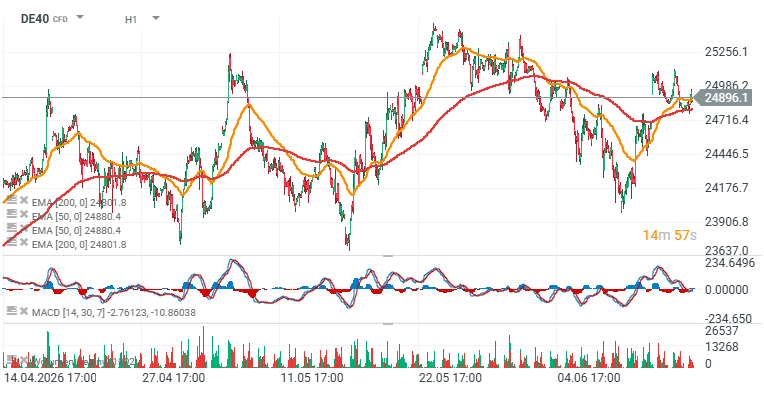

لا يزال السوق إيجابيًا ولكنه هش: رسوم بيانية لمؤشري DE40 وEU50 (D1).

لا تزال الخلفية العامة للأسهم الأوروبية إيجابية، وإن كانت أكثر تعقيدًا مما قد توحي به مستويات المؤشرات الرئيسية. وتستمر الأسواق في الاستفادة من انخفاض أسعار النفط، وتخفيف ضغوط التضخم، وتراجع المخاطر الجيوسياسية.

في الوقت نفسه، لا تزال التقييمات قريبة من مستويات قياسية، مما يعني أن المرحلة التالية من تحرك السوق قد تعتمد بشكل كبير على ما إذا كانت البنوك المركزية ستؤكد التوقعات بسياسة نقدية أكثر تيسيرًا. في مثل هذه البيئة، من المرجح أن يصبح المستثمرون أكثر انتقائية، ويركزون على جودة الأرباح، ومرونة هوامش الربح، ومصداقية التوجيهات المؤسسية.

المصدر: xStation5

المصدر: xStation5

شركة ASML: الأحلام والشائعات لن تكسر الاحتكار

التقويم الاقتصادي: باي بال وفيزا وكوكاكولا ستطغى على البيانات الاقتصادية الكلية (28/07/2026)

حصاد الأسواق: وقف الهجمات الأمريكية يقابله انخفاض في قطاع أشباه الموصلات (28/07/2026)

ملخص اليوم: حرب الرقائق الإلكترونية تُلقي بظلالها على وول ستريت، انخفاض النفط بعد وقف إطلاق النار بين الولايات المتحدة وإيران ⭐

"لا تشكل المواد الموجودة في هذه الصفحة نصيحة مالية ولا تأخذ في الاعتبار مستوى فهمك أو أهدافك الاستثمارية أو وضعك المالي أو أي احتياجات أخرى معينة. جميع المعلومات المقدمة، بما في ذلك الآراء، وبحوث السوق، والنتائج الرياضية والتحليلات التقنية المنشورة على الموقع الإلكتروني أو المرسلة إليك بوسائل أخرى، يتم توفيرها لأغراض المعلومات فقط، ولا ينبغي بأي حال من الأحوال تفسيرها على أنها عرض أو التماس لمعاملة في أي أداة مالية، ولا ينبغي تفسير المعلومات المقدمة على أنها مشورة ذات طبيعة قانونية أو مالية. أي قرارات استثمارية تتخذها يجب أن تستند حصرا إلى مستوى فهمك، أو أهدافك الاستثمارية، أو وضعك المالي، أو أي احتياجات أخرى معينة. إن أي قرار بالتصرف بناء على المعلومات المنشورة على الموقع الإلكتروني أو المرسلة إليك بوسائل أخرى هو على مسؤوليتك الخاصة تماما. أنت وحدك المسؤول عن مثل هذه القرارات. إذا كنت في شك أو غير متأكد من أنك تفهم منتجا معينا أو أداة أو خدمة أو معاملة معينة ، فيجب عليك طلب المشورة المهنية أو القانونية قبل التداول. الاستثمار في العقود مقابل الفروقات (CFDs) يحمل درجة عالية من المخاطر، لأنها منتجات قائمة على الرافعة المالية وحركات صغيرة في كثير من الأحيان في السوق يمكن أن يؤدي إلى تحركات أكبر بكثير في قيمة الاستثمار الخاص بك، وهذا يمكن أن يعمل ضدك أو لصالحك. يرجى التأكد من فهمك الكامل للمخاطر التي ينطوي عليها الأمر، مع الأخذ في الاعتبار أهداف الاستثمارات ومستوى الخبرة، قبل التداول، وإذا لزم الأمر، اطلب المشورة المستقلة. "