تراجع سهم أوراكل (ORCL.US) قبيل إعلان أرباح الربع الرابع، لكن بنك أوف أمريكا يتوقع ارتفاعًا محتملاً بنسبة 20%. بعد إغلاقه بانخفاض 3% أمس، يتداول السهم حاليًا بانخفاض يقارب 40% عن أعلى مستوى له على الإطلاق والذي سجله في خريف 2025. السؤال الأهم للمستثمرين: هل ستساهم أوراكل في إعادة إحياء انتعاش مؤشر ناسداك، أم أنها قد تُشير إلى ذروة مؤقتة في توجهات السوق المدفوعة بالذكاء الاصطناعي؟

النقاط الرئيسية

على الرغم من التراجع الأخير، رفعت شركة BofA Securities السعر المستهدف لسهم أوراكل من 200 إلى 240 دولارًا أمريكيًا للسهم مع الإبقاء على توصية الشراء. يشير السعر المستهدف الجديد إلى ارتفاع محتمل بنسبة 20% تقريبًا عن المستويات الحالية.

وفقًا لبنك أوف أمريكا، تحسنت معنويات المستثمرين بعد أن عالجت أوراكل مخاوف التمويل من خلال جمع 50 مليار دولار أمريكي عبر تمويل الديون والأسهم.

يبقى المحرك الرئيسي للنمو هو الطلب على حلول الحوسبة السحابية والذكاء الاصطناعي، لا سيما من خلال بنية أوراكل السحابية (OCI).

تتوقع وول ستريت أن تُعلن أوراكل عن إيرادات للربع الرابع بقيمة 19.19 مليار دولار، ما يُمثل نموًا سنويًا بنسبة 20% تقريبًا.

ومن المتوقع أن يبلغ ربح السهم المعدل 1.96 دولار، بزيادة تقارب 15% عن العام السابق.

ومن المرجح أن تشمل المواضيع الرئيسية خلال مكالمة الأرباح وتيرة توسع مراكز البيانات، وتوقيت تسجيل الإيرادات من العقود المتعلقة بالذكاء الاصطناعي، ومتطلبات رأس المال اللازمة لتمويل المزيد من النمو.

وترى مورنينغ ستار أن أوراكل (OCI) باتت الآن في قلب طفرة الذكاء الاصطناعي بفضل شراكاتها مع شركات مثل OpenAI وMeta وxAI.

وتتوقع شركة الأبحاث أن تنمو إيرادات أوراكل بمعدل سنوي متوسط قدره 30% على مدى السنوات الخمس المقبلة، بينما من المتوقع أن تنمو إيرادات OCI بوتيرة أسرع، بنسبة تقارب 78% سنويًا.

وتشمل المخاطر الرئيسية قدرة أوراكل على تأمين سعة كافية من وحدات معالجة الرسومات (GPU) وتشغيل بنية تحتية جديدة لمراكز البيانات بالسرعة الكافية لتلبية الطلب.

ومن العوامل المهمة الأخرى التي يجب مراقبتها اعتماد أوراكل المتزايد على عملاء الذكاء الاصطناعي الرئيسيين، ولا سيما OpenAI.

الخطر الرئيسي: الديون

نتيجةً لذلك، قد لا يركز إعلان أرباح اليوم على الأداء الفصلي بقدر ما يركز على قدرة أوراكل على تحقيق عائد مادي فعال من الطلب الهائل على البنية التحتية للذكاء الاصطناعي. ونظرًا للتراجع الأخير في زخم أسواق الأسهم الأمريكية، قد يبدي المستثمرون قلقًا إذا لم تحقق الشركة التوقعات أو خيبت الآمال في أي من المؤشرات الرئيسية للسوق.

تمتلك أوراكل حاليًا التزامات أداء متبقية (RPO) بقيمة 553 مليار دولار، تمثل التزامات إيرادات مستقبلية تعاقدية. وقد نمت هذه الالتزامات بنسبة 325% على أساس سنوي، مما يُبرز الطلب القوي للغاية على خدمات البنية التحتية للذكاء الاصطناعي.

السؤال الأهم هو: ما مدى سرعة قدرة أوراكل على تحويل هذا الكم الهائل من الالتزامات المتراكمة إلى إيرادات مُسجلة؟

يتوقع المحللون أن يستمر نمو أعمال البنية التحتية السحابية لأوراكل بنسبة تقارب 50% سنويًا.

مع ذلك، لا تزال الميزانية العمومية مصدر قلق كبير. إذ يتجاوز دين أوراكل طويل الأجل 124 مليار دولار، بينما ارتفعت مصروفات الفائدة بنسبة 32% تقريبًا على أساس سنوي.

بلغ التدفق النقدي الحر خلال الاثني عشر شهرًا الماضية قيمة سلبية تقارب 25 مليار دولار، وقد تحتاج الشركة إلى تمويل إضافي يصل إلى 50 مليار دولار.

كما تتحمل أوراكل التزامات إيجار إضافية لمراكز البيانات بقيمة تقارب 261 مليار دولار.

في الوقت نفسه، تتنافس أوراكل بشكل متزايد مع أمازون ويب سيرفيسز (AWS) ومايكروسوفت وجوجل في سباق البنية التحتية للذكاء الاصطناعي. وعلى المدى الطويل، تهدف الإدارة إلى الاستحواذ على حصص عمل الذكاء الاصطناعي ذات الهوامش الربحية الأعلى بدلاً من الاقتصار على المنافسة كمزود تقليدي للبنية التحتية.

يبقى التحدي الأكبر هو التنفيذ: إذ يجب أن تُترجم استثمارات الشركة الضخمة إلى نمو في الإيرادات، وتوسيع في هوامش الربح، وتدفقات نقدية أقوى بالسرعة الكافية لتبرير حجم رأس المال المُستثمر.

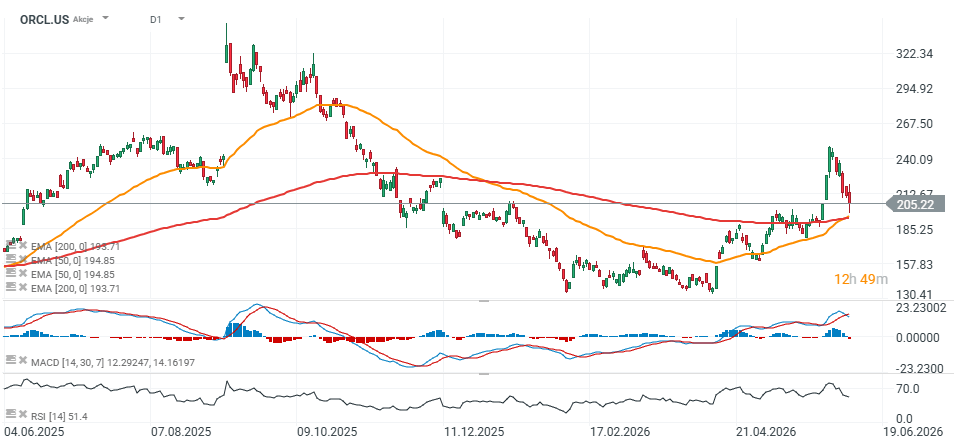

ORCL.US (D1)

تُتداول أسهم أوراكل حاليًا بالقرب من المتوسط المتحرك الأساسي لـ 200 يوم (EMA200)، والمُشار إليه بالخط الأحمر على الرسم البياني، في مستوى "خطير". ويبدو أن مستوى 200 دولار يُمثل منطقة دعم حاسمة للحفاظ على الاتجاه الصعودي طويل الأجل. قد يفسر السوق حدوث انخفاض مستمر دون هذا المستوى على أنه إشارة إلى تزايد المخاوف بشأن دورة الاستثمار في البنية التحتية للذكاء الاصطناعي وقدرة شركة أوراكل على تحقيق عوائد جذابة على استراتيجيتها التوسعية العدوانية.

المصدر: xStation5

فرنسا تتحدى شركة بالانتير، والسوق يتفاعل.

إفتتاح الأسواق الامريكية: انخفاض حاد في الأسعار وانتعاش قطاع البرمجيات كخدمة (SaaS)

أرباح مرسيدس: هل التفاؤل مبرر؟

شركة ASML: الأحلام والشائعات لن تكسر الاحتكار

"لا تشكل المواد الموجودة في هذه الصفحة نصيحة مالية ولا تأخذ في الاعتبار مستوى فهمك أو أهدافك الاستثمارية أو وضعك المالي أو أي احتياجات أخرى معينة. جميع المعلومات المقدمة، بما في ذلك الآراء، وبحوث السوق، والنتائج الرياضية والتحليلات التقنية المنشورة على الموقع الإلكتروني أو المرسلة إليك بوسائل أخرى، يتم توفيرها لأغراض المعلومات فقط، ولا ينبغي بأي حال من الأحوال تفسيرها على أنها عرض أو التماس لمعاملة في أي أداة مالية، ولا ينبغي تفسير المعلومات المقدمة على أنها مشورة ذات طبيعة قانونية أو مالية. أي قرارات استثمارية تتخذها يجب أن تستند حصرا إلى مستوى فهمك، أو أهدافك الاستثمارية، أو وضعك المالي، أو أي احتياجات أخرى معينة. إن أي قرار بالتصرف بناء على المعلومات المنشورة على الموقع الإلكتروني أو المرسلة إليك بوسائل أخرى هو على مسؤوليتك الخاصة تماما. أنت وحدك المسؤول عن مثل هذه القرارات. إذا كنت في شك أو غير متأكد من أنك تفهم منتجا معينا أو أداة أو خدمة أو معاملة معينة ، فيجب عليك طلب المشورة المهنية أو القانونية قبل التداول. الاستثمار في العقود مقابل الفروقات (CFDs) يحمل درجة عالية من المخاطر، لأنها منتجات قائمة على الرافعة المالية وحركات صغيرة في كثير من الأحيان في السوق يمكن أن يؤدي إلى تحركات أكبر بكثير في قيمة الاستثمار الخاص بك، وهذا يمكن أن يعمل ضدك أو لصالحك. يرجى التأكد من فهمك الكامل للمخاطر التي ينطوي عليها الأمر، مع الأخذ في الاعتبار أهداف الاستثمارات ومستوى الخبرة، قبل التداول، وإذا لزم الأمر، اطلب المشورة المستقلة. "