قبل بضع سنوات فقط، كانت أدوبي تُعتبر من أفضل شركات البرمجيات في العالم. فقد ضمن نموذج اشتراكها نموًا ثابتًا في الإيرادات، وكانت هوامش الربح من بين الأعلى في القطاع، وكان ملايين المحترفين يستخدمون برنامج فوتوشوب يوميًا. وكان المستثمرون على استعداد لدفع مبالغ طائلة مقابل شركة بدت وكأنها مزيج مثالي تقريبًا من الجودة والاستقرار.

أما اليوم، فالوضع مختلف تمامًا.

منذ بداية العام، خسرت أسهم أدوبي أكثر من 40% من قيمتها، ويتساءل السوق بشكل متزايد عما إذا كانت الشركة قد وقعت ضحية لإحدى أكبر الثورات التكنولوجية في العقود الأخيرة. فقد سهّل ظهور الذكاء الاصطناعي التوليدي إنشاء الرسومات والفيديوهات والمستندات أكثر من أي وقت مضى. فبمجرد إدخال بضع جمل في نموذج مناسب، يُمكن إنشاء صورة في ثوانٍ كانت تتطلب ساعات من العمل باستخدام برامج احترافية قبل بضع سنوات فقط.

لذا، ليس من الصعب فهم مصدر شكوك المستثمرين. فإذا كان الذكاء الاصطناعي قادرًا على أداء جزء متزايد من عمل المستخدم، فلماذا ندفع عشرات الدولارات شهريًا مقابل حزمة برامج معقدة؟ هل سيصبح برنامج فوتوشوب وغيره من الأدوات في نهاية المطاف من مخلفات عصرٍ مضى، كما حلت الكاميرات محل الأفلام والهواتف الذكية محل العديد من الأجهزة اليومية؟

تهيمن هذه الفكرة الآن على تقييم شركة أدوبي. يفترض السوق أن الذكاء الاصطناعي لن يُبطئ نمو الشركة فحسب، بل قد يُقوّض أسس نموذج أعمالها بمرور الوقت. ونتيجةً لذلك، تحولت شركةٌ لطالما اعتُبرت من أفضل الأسماء في مجال البرمجيات إلى واحدة من أكثر أسهم التكنولوجيا انخفاضًا في قيمتها.

مع ذلك، يبقى سؤالٌ بالغ الأهمية:

هل تجد هذه الرؤية التشاؤمية تأكيدًا في النتائج المالية والبيانات التشغيلية لشركة أدوبي، أم أن السوق يُقيّم المستقبل مرةً أخرى بناءً على المخاوف أكثر من الحقائق؟

الفصل الأول: من أين أتت المخاوف بشأن أدوبي؟

بالنظر إلى تطور الذكاء الاصطناعي، يصعب القول إن مخاوف المستثمرين لا أساس لها من الصحة. فقبل عامين أو ثلاثة أعوام فقط، كان إنشاء تصميم جرافيكي احترافي، أو إزالة عنصر من صورة، أو إنتاج فيلم رسوم متحركة قصير، يتطلب معرفة ببرامج متخصصة وساعات طويلة من العمل. اليوم، يمكن إنجاز المزيد والمزيد من هذه المهام بمجرد إدخال أمر واحد في نموذج الذكاء الاصطناعي. وهذا تحول جذري.

لعقود من الزمن، كانت ميزة أدوبي تعتمد جزئياً على حقيقة مفادها أن إتقان أدواتها يتطلب الوقت والخبرة والممارسة. لم تكن Photoshop وIllustrator وPremiere Pro برامج يمكنك تعلمها في أمسية واحدة. بالنسبة للمحترفين، خلق هذا حاجزًا طبيعيًا أمام الدخول، ولكن بالنسبة للمبتدئين كان غالبًا عائقًا.

لقد بدأ الذكاء الاصطناعي التوليدي في خفض هذا الحاجز تدريجيًا.

يمكن لأدوات مثل Midjourney إنشاء صور ذات جودة رائعة خلال ثوانٍ. يقوم Runway بأتمتة المزيد والمزيد من عناصر تحرير الفيديو. تعمل Canva على تطوير ميزات الذكاء الاصطناعي الخاصة بها وتسمح للمستخدمين بإنشاء مواد تسويقية جذابة دون معرفة مبادئ التصميم. حتى الأشخاص الذين لم يفتحوا برنامج Photoshop من قبل يمكنهم الآن إنتاج رسومات ذات مظهر احترافي.

لذلك ليس من المستغرب أن ينشأ سؤال كان يبدو حتى وقت قريب سخيفًا: هل سيحتاج العالم إلى أدوات معقدة مثل Photoshop إذا كان من الممكن إنجاز المزيد والمزيد من المهام بشكل أسرع وأكثر سهولة؟

هذا هو جوهر السرد الحالي حول Adobe. إذا أصبح الذكاء الاصطناعي الأداة الرئيسية للمحترفين المبدعين، فقد تفقد البرامج التقليدية أهميتها تدريجياً. بالنسبة لشركة استمدت منذ فترة طويلة الغالبية العظمى من إيراداتها من نموذج الاشتراك، فإن مثل هذا السيناريو لا يعني تباطؤ النمو فحسب، بل يعني أيضًا ضغط التسعير وانخفاض ولاء العملاء.

للوهلة الأولى، يبدو هذا عقلانيًا تمامًا. ولكن هناك مشكلة واحدة.

يعتمد معظم هذا السرد على افتراضات حول المستقبل. وفي الوقت نفسه، يمتلك المستثمرون شيئاً أكثر قيمة من التوقعات: البيانات المالية والتشغيلية التي توضح كيف يتصرف عملاء Adobe اليوم. وهنا تصبح القصة مثيرة للاهتمام حقًا.

الفصل الثاني: النتائج المالية تكشف قصة مختلفة تمامًا

لو نظرنا فقط إلى سعر السهم، لظننا أن أدوبي قد دخلت في أزمة عميقة. يُقيّم السوق الشركة كما لو أن الذكاء الاصطناعي قد بدأ بالفعل في استقطاب عملائها وتقويض نموذج أعمالها بالكامل تدريجيًا. لو كان هذا صحيحًا، لظهرت آثاره أولًا في نتائجها المالية. انخفاض الإيرادات، وتقلص هوامش الربح، وتدهور التدفقات النقدية، كلها نتائج طبيعية لفقدان الميزة التنافسية.

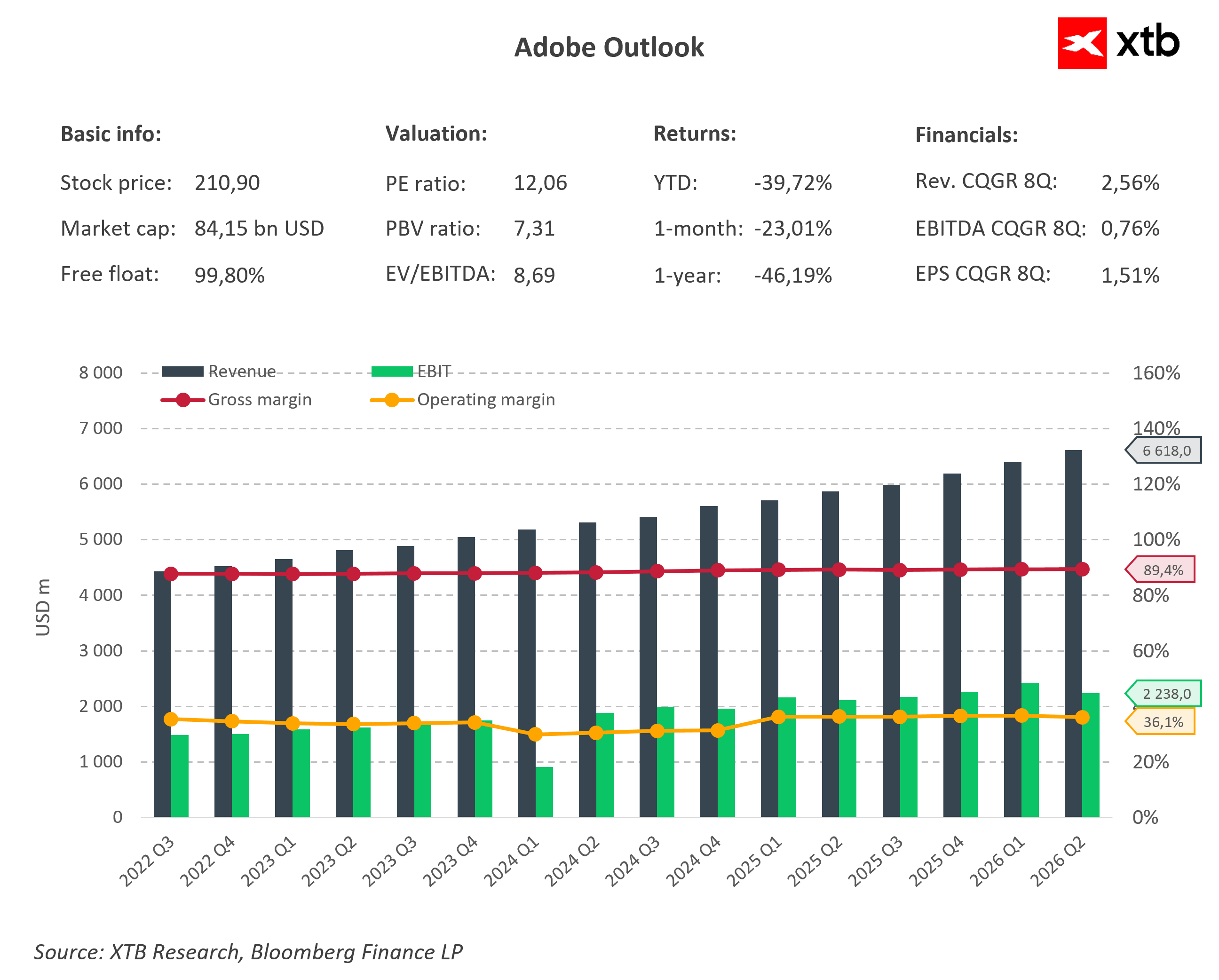

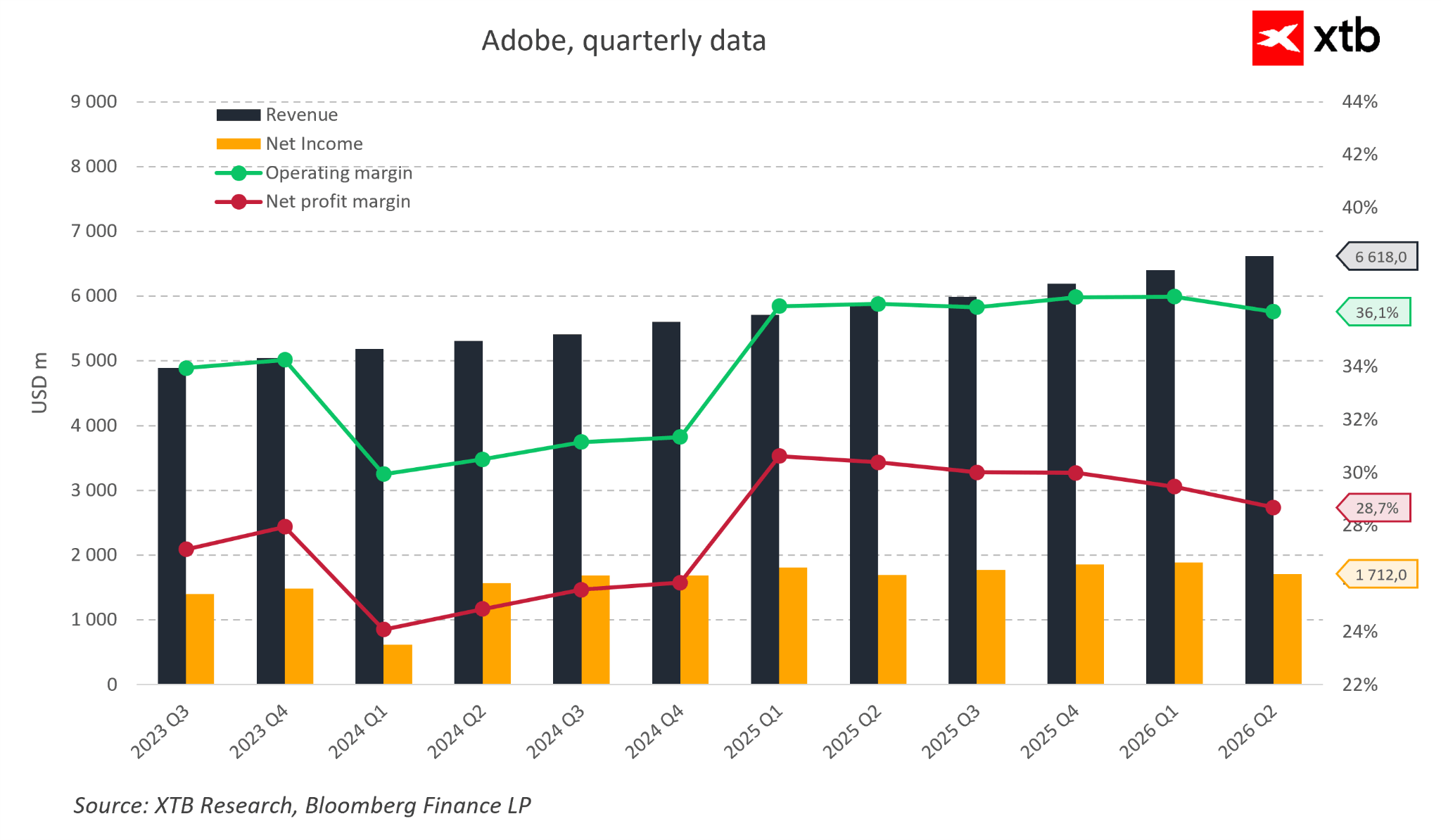

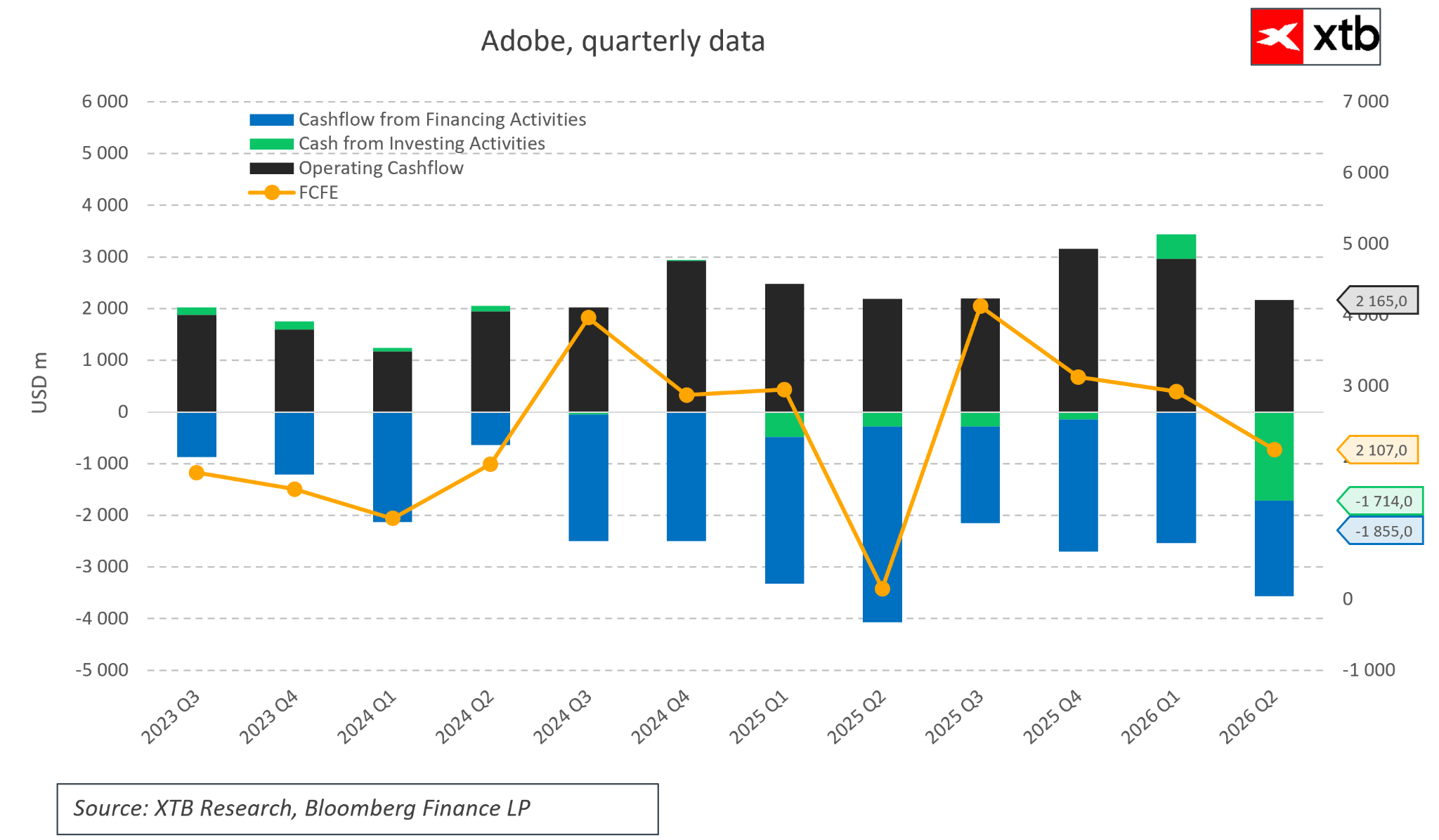

لكن المشكلة تكمن في أن تقارير أدوبي تُظهر صورة مختلفة تمامًا. فقد شهدت الشركة نموًا مطردًا على مدى فصول عديدة. وتحقق الإيرادات أرقامًا قياسية جديدة كل فصل تقريبًا، ويظل صافي الدخل قويًا للغاية رغم الاستثمارات الضخمة في منتجات جديدة تعتمد على الذكاء الاصطناعي. والأكثر إثارة للإعجاب هو هوامش التشغيل، التي ظلت مستقرة للغاية عند حوالي 36%. قلّما نجد شركات برمجيات كبيرة قادرة على النمو والحفاظ على هذه الربحية العالية في آن واحد.

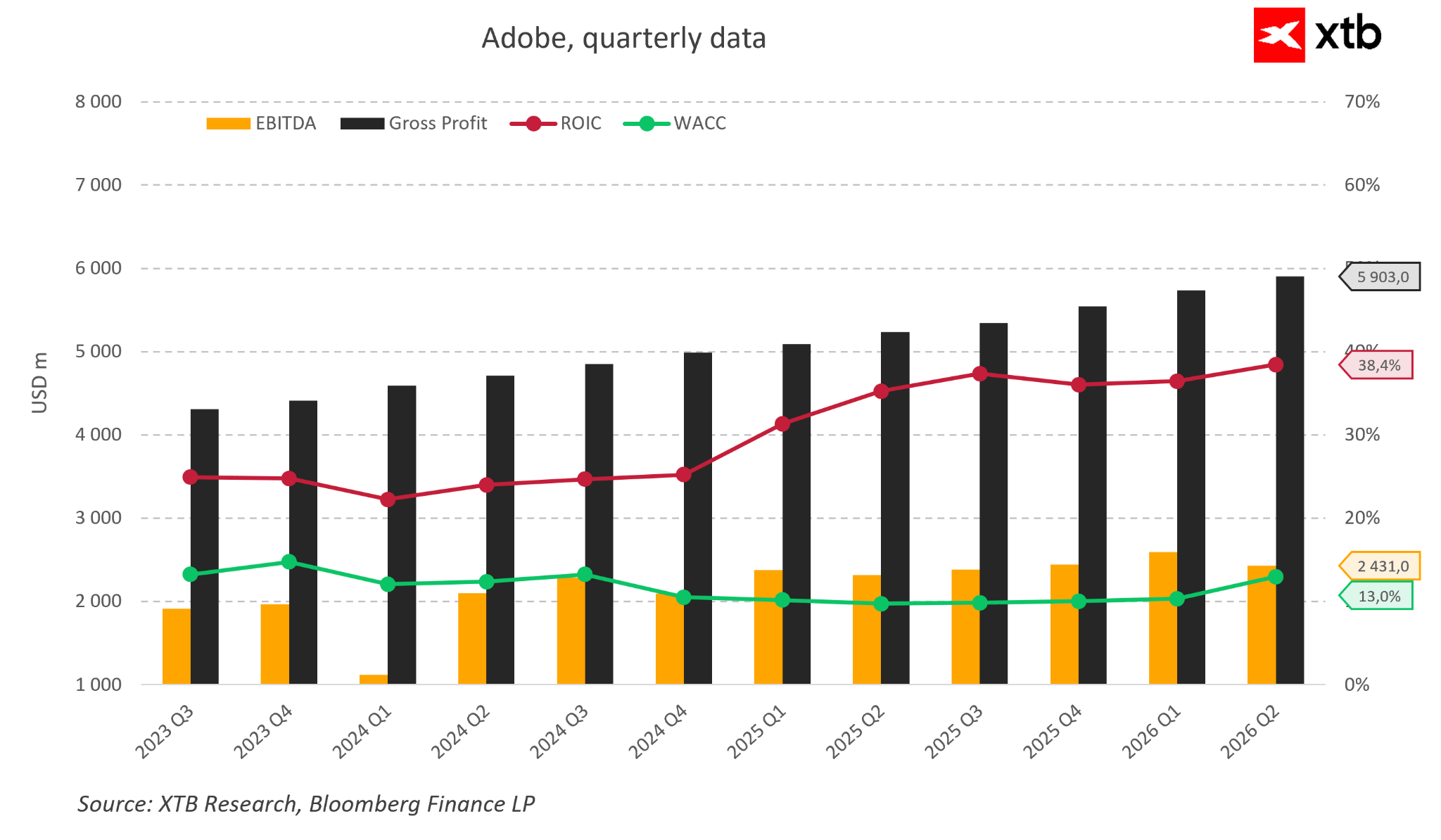

لا تقتصر جودة العمل على نمو الإيرادات فحسب، بل لطالما كانت أدوبي من الشركات المتميزة في تحويل المبيعات إلى سيولة نقدية وقيمة مضافة للمساهمين. يتجاوز عائدها على رأس المال المستثمر حاليًا 38%، بينما تقل تكلفة رأس المال بنحو ثلاثة أضعاف. هذا يعني أن كل استثمار جديد يُولّد قيمة تفوق بكثير تكلفة تمويله. في الوقت نفسه، يستمر الربح التشغيلي والربح الإجمالي في النمو ربع سنويًا، مما يدل على أن الشركة تتوسع بكفاءة عالية.

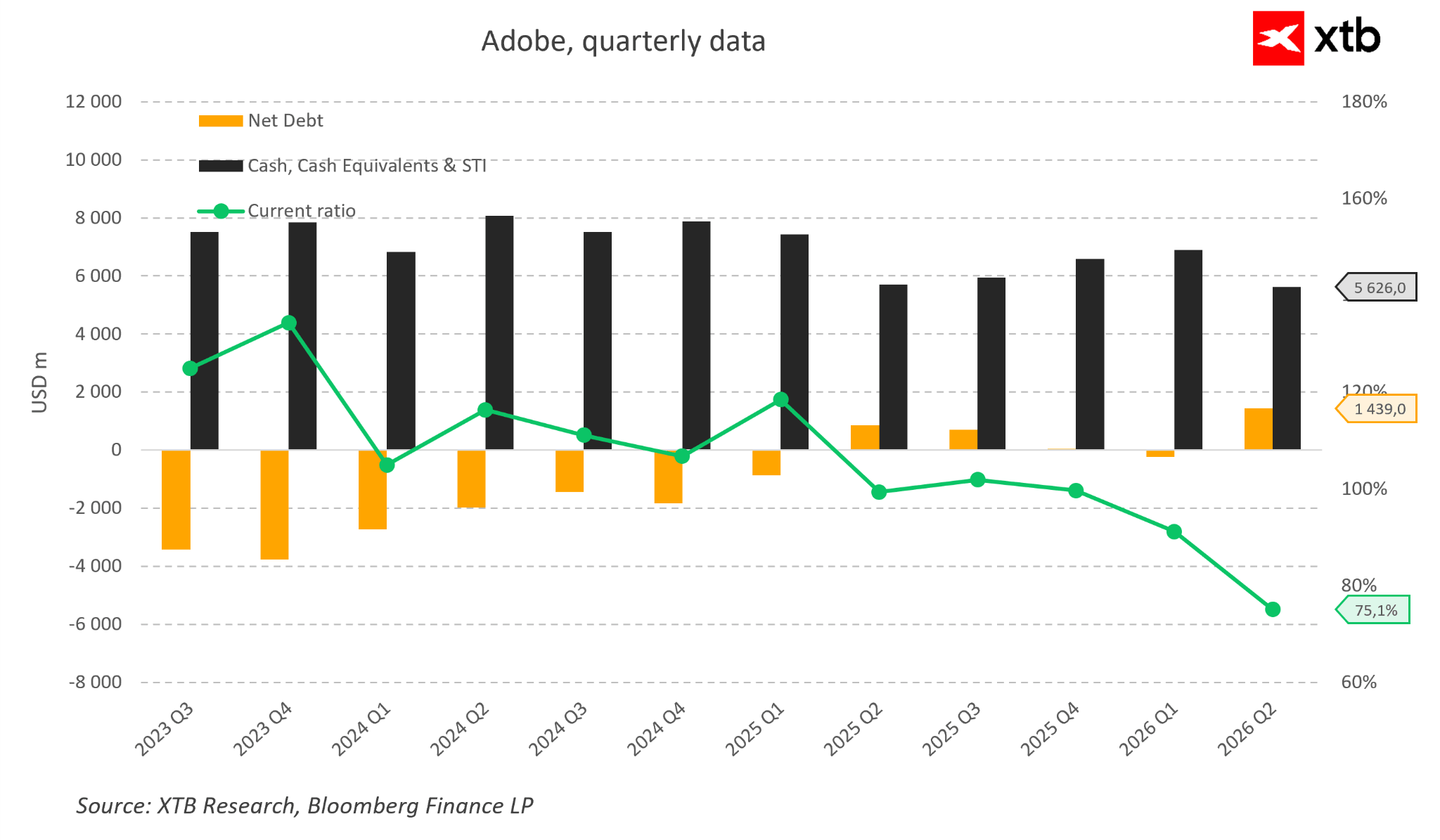

تتمتع الميزانية العمومية بمتانة مماثلة. فقبل بضعة أرباع فقط، كانت لدى أدوبي سيولة نقدية صافية، وعلى الرغم من برنامجها النشط لإعادة شراء الأسهم، لا يزال وضعها المالي مريحًا للغاية. تمتلك الشركة مليارات الدولارات نقدًا، مما يسمح لها بالاستثمار في تطوير الذكاء الاصطناعي، وعمليات الاستحواذ المالية، وإعادة رأس المال إلى المساهمين في آن واحد. ورغم أن صافي الدين قد ازداد قليلاً في الأرباع الأخيرة، إلا أنه ليس بمستوى يُثير القلق بالنسبة لشركة تُحقق تدفقات نقدية قوية كهذه.

يقودنا هذا إلى استنتاجٍ مُفاجئٍ نوعًا ما. فلو حُذف اسم الشركة من الرسم البياني، لما افترض مُستثمرون أنهم ينظرون إلى شركةٍ يُفترض أنها تخسر معركتها مع إحدى أكبر الثورات التكنولوجية في العقود الأخيرة. على العكس من ذلك، تُظهر البيانات المالية صورةً لشركةٍ ناضجةٍ تُواصل نموها، وتحافظ على ربحيتها العالية، وتُدرّ أرباحًا نقديةً ضخمة.

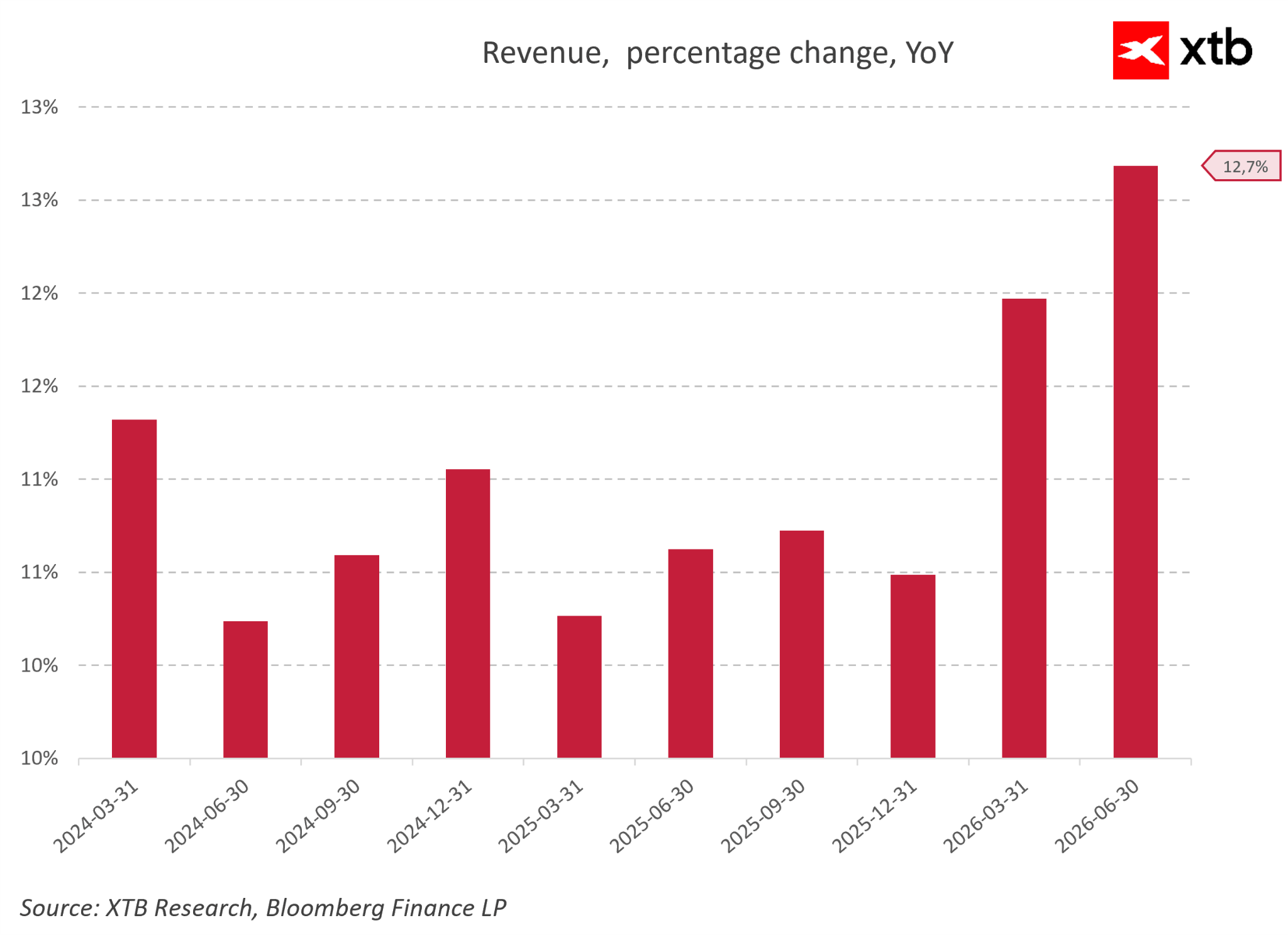

بدلاً من أي مؤشرات على أزمة، تُظهر ديناميكيات الإيرادات السنوية أن أدوبي تشهد نمواً متسارعاً. فخلال عامي 2024 و2025، حققت الشركة نمواً ثابتاً ومتوقعاً بنسبة تتراوح بين 10 و11 بالمئة. ويظهر التسارع الحقيقي في النصف الأول من عام 2026، حيث قفز النمو أولاً إلى حوالي 12 بالمئة، ثم بلغ مستوىً مذهلاً قدره 12.7 بالمئة على أساس سنوي في الربع المنتهي في يونيو 2026. وتُناقض هذه البيانات الملموسة بشكل مباشر الادعاءات بخسارة أدوبي للسوق لصالح منافسيها في مجال الذكاء الاصطناعي.

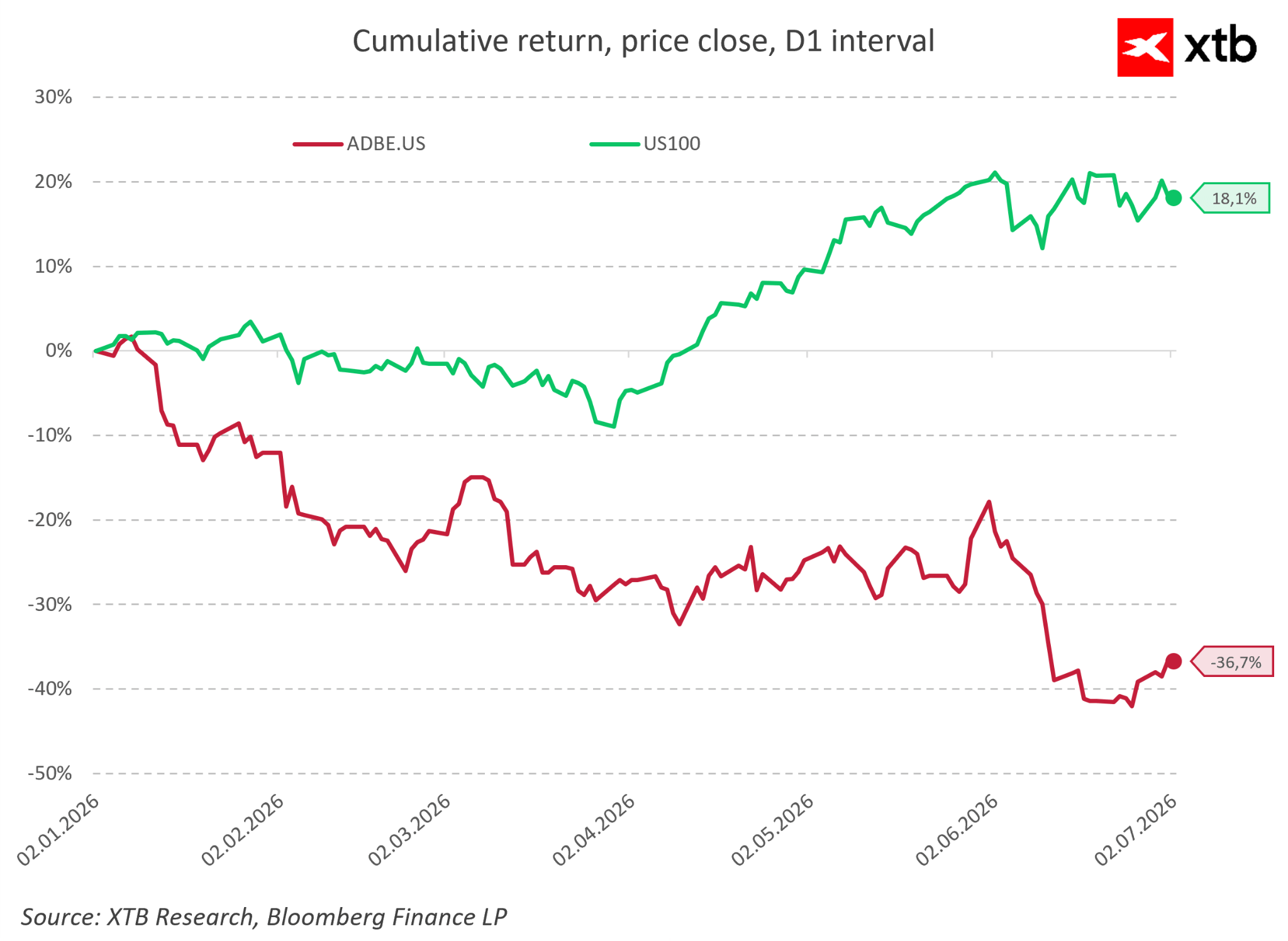

في الوقت نفسه، انفصل سوق الأسهم تمامًا عن أساسياته، وهو ما يتضح جليًا في العوائد التراكمية منذ بداية عام 2026. فبينما ارتفع سوق التكنولوجيا الأوسع بنسبة 18.1% خلال هذه الفترة، انخفض سهم أدوبي بنسبة تقارب 40%. عادةً ما يشير هذا التباين إلى تدهور تشغيلي عميق، وهو ما لا وجود له، استنادًا إلى تقارير أدوبي.

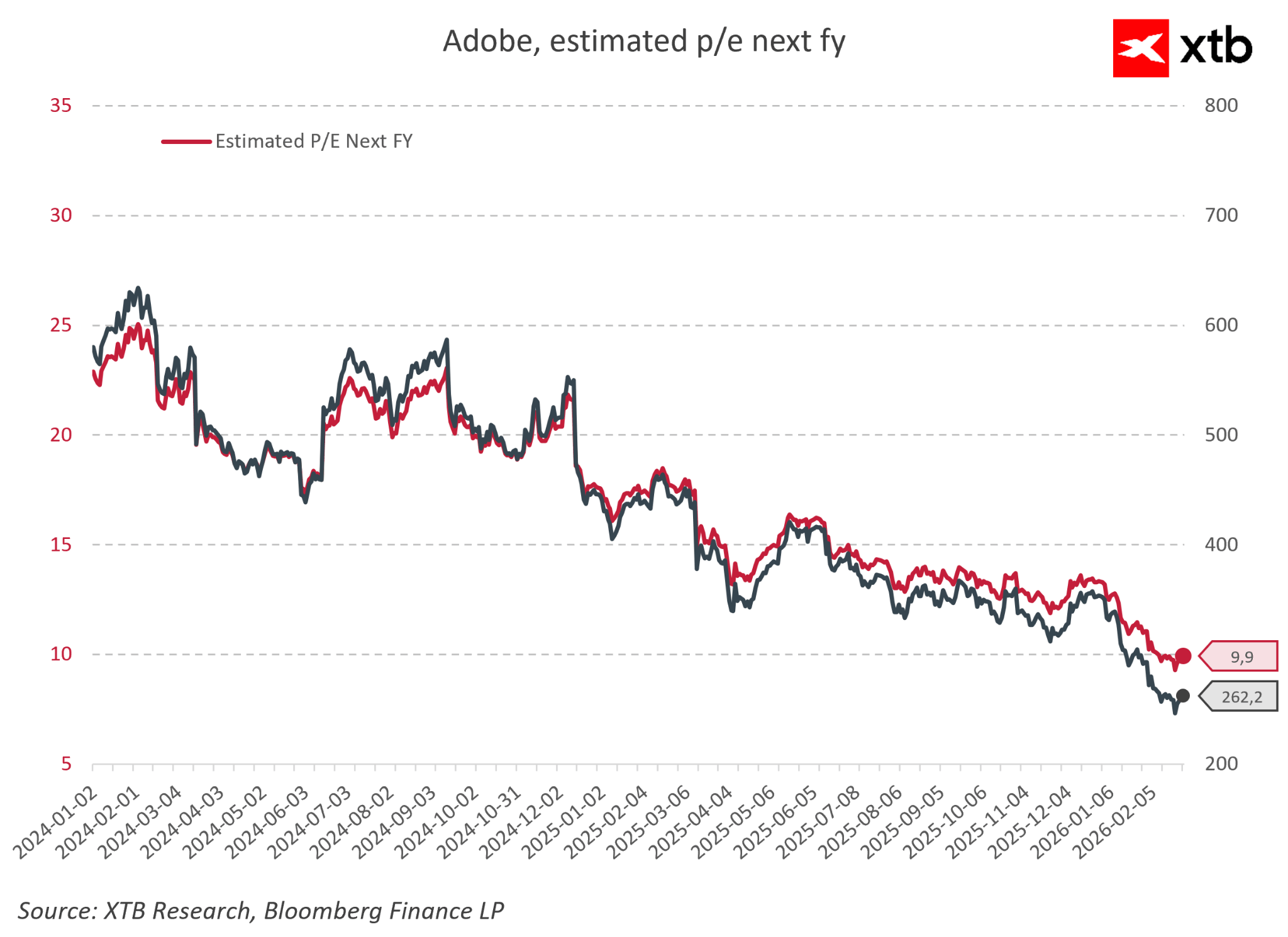

نتيجةً لهذا الانخفاض الحاد في سعر السهم، تراجعت قيمة شركة أدوبي إلى مستويات متدنية للغاية. فقد انخفضت نسبة السعر إلى الأرباح المتوقعة، التي كانت تتراوح بين 23 و25 في بداية عام 2024، إلى حوالي 9.9 بحلول منتصف عام 2026. شركة تتمتع بوضع احتكاري شبه كامل، وتنمو بمعدل نمو من رقمين، تم تسعيرها وفقًا لميول السوق بمضاعف من رقم واحد، وهو ما يُعدّ سمةً مميزةً للشركات المتراجعة.

يقودنا هذا كله إلى استنتاجٍ مُفاجئ. لو أزلنا اسم الشركة من الرسم البياني، لقلّت احتمالية أن يظنّ المستثمرون أنهم ينظرون إلى شركةٍ يُفترض أنها تخسر أمام إحدى أكبر الثورات التكنولوجية في العقود الأخيرة. في المقابل، تُظهر البيانات المالية شركةً ناضجةً تُواصل نموها، وتحافظ على ربحيتها العالية، وتُدرّ تدفقاتٍ نقديةً هائلة.

فلماذا ينظر السوق إلى القصة بشكلٍ مُختلفٍ تمامًا؟

ربما يكمن الجواب في أن مُعظم المُستثمرين ينظرون إلى أدوبي كشركةٍ تُنتج برنامج فوتوشوب. في حين أن فوتوشوب ليس سوى جزءٍ صغيرٍ من صورةٍ أكبر بكثير.

الفصل الثالث: أدوبي لا تبيع فوتوشوب

عندما يُفكّر مُعظم المُستثمرين في أدوبي، فإن أول ما يتبادر إلى أذهانهم هو فوتوشوب، أو إليستريتور، أو بريمير برو. وهذا أمرٌ طبيعي، لأن هذه هي أشهر مُنتجات الشركة. تكمن المُشكلة في أن هذه النظرة مُبسّطةٌ للغاية.

أدوبي لا تبيع فوتوشوب، وفي الواقع، لم تُعامله أبدًا كمنتجٍ مُستقل.

فوتوشوب ليس سوى نقطة دخولٍ إلى نظامٍ أكبر بكثير يُمثّل القيمة الحقيقية للشركة، ألا وهو النظام البيئي الإبداعي. إنها آلية عمل شاملة تنتقل فيها الفكرة من المفهوم الأولي إلى المنتج النهائي، بدلاً من مجرد أداة تحرير واحدة.

لا يشتري المستخدمون مجرد برامج تصميم رسومية، بل يدخلون بيئة متكاملة لإنشاء المشاريع وتخزينها والتعاون عليها ومشاركتها. جميع هذه العناصر مترابطة، وكلما طالت مدة العمل ضمن هذه البيئة، ازدادت صعوبة الانتقال منها. لم تعد تكاليف التحول تقتصر على سعر البرنامج فحسب، بل على إعادة بناء أسلوب عمل متكامل.

بهذا المعنى، تعمل أدوبي كبنية تحتية للعمل الإبداعي، على غرار مايكروسوفت التي أصبحت المعيار في بيئات العمل المكتبية. لا تأتي المزايا التنافسية من التطبيقات الفردية، بل من تكاملها في نظام موحد. وهنا يكمن سوء الفهم الرئيسي في السوق. إذا نُظر إلى أدوبي على أنها فوتوشوب فقط، فسيبدو أي مولد صور بالذكاء الاصطناعي تهديدًا مباشرًا. أما إذا نُظر إلى أدوبي كنظام تشغيل إبداعي، يصبح المشهد التنافسي أكثر تعقيدًا.

لم يعد السؤال هو من يستطيع توليد صورة أسرع، بل من يستطيع استبدال عملية الإنشاء بأكملها. لا يقتصر ذلك على إنشاء المحتوى فحسب، بل يشمل أيضًا التعاون الجماعي، وسير العمل متعدد المراحل، والتحكم في الإصدارات، وتوافق التنسيقات، والتكامل مع بيئة العمل الأوسع. في الوقت الراهن، لا تحل أدوات الذكاء الاصطناعي سوى محل أجزاء من هذه العملية، ولا تحل محلها بالكامل.

لهذا السبب، لا تتنافس أدوبي مباشرةً مع مولدات الصور، بل مع محاولات إعادة بناء سير العمل الإبداعي بالكامل من الصفر.

الفصل الرابع: الذكاء الاصطناعي في أدوبي: تهديد أم تطور طبيعي؟

يفترض رواد السوق غالبًا أن أدوبي فوجئت بالذكاء الاصطناعي. لكن في الواقع، لا تكتفي الشركة بالاستجابة لهذا التحول، بل تعمل بنشاط على دمجه في منتجاتها.

أفضل مثال على ذلك هو فايرفلاي، نموذج الذكاء الاصطناعي الخاص بأدوبي، والمدمج مباشرةً في حزمة كرييتف كلاود. فبدلًا من اعتبار الذكاء الاصطناعي تهديدًا خارجيًا، تُدمجه أدوبي في منظومتها وتطوره كامتداد طبيعي لها.

هذا فرق جوهري. ففي هذه الحالة، لا يحل الذكاء الاصطناعي محل سير العمل، بل يُثريه. لا يزال المستخدمون يعملون ضمن البيئة نفسها، ولكن بعض المهام تُنفذ بشكل أسرع أو تلقائيًا.

عمليًا، هذا يعني أن أدوبي لا تُقاوم توجه إنشاء المحتوى القائم على التوجيهات، بل تستوعبه في نموذج اشتراكها. وهذا يُسهّل في الوقت نفسه دخول المستخدمين الجدد إلى بيئة العمل، مع الحفاظ على سيطرتها على بيئة الإبداع الاحترافية.

غالبًا ما ينظر السوق إلى الذكاء الاصطناعي كقوة قادرة على تدمير نموذج أدوبي. لكن في الواقع، على المدى القصير، يُعدّ أداةً تُعزز التفاعل والاستخدام، بدلًا من أن يحل محل منتجات الشركة.

لذا، فإن السؤال الأساسي ليس ما إذا كانت أدوبي ستُستبدل بالذكاء الاصطناعي، بل ما إذا كانت ستحافظ على دورها كمنصة إبداعية مركزية، حيث يصبح الذكاء الاصطناعي مجرد طبقة إضافية من الوظائف. وحتى الآن، تشير كل الدلائل إلى أن استراتيجية الشركة تسير في هذا الاتجاه تحديدًا.

الفصل الخامس: لماذا لا يزال السوق يرى مخاطرة؟

على الرغم من النتائج المستقرة وتكامل الذكاء الاصطناعي، لا يزال السوق يُقيّم أدوبي على أنها تنطوي على مخاطر كبيرة. وينبع هذا أساسًا من سوء فهم لطبيعة منتج الشركة.

غالبًا ما ينظر المستثمرون إلى أدوبي من خلال تطبيقاتها الفردية بدلًا من نظام سير العمل المتكامل. وفي هذا السياق، يبدو الذكاء الاصطناعي منافسًا مباشرًا قادرًا على تبسيط العمليات والاستغناء عن الأدوات المتقدمة.

تكمن المشكلة في أن العمل الإبداعي الاحترافي لا يقتصر على مهام معزولة، بل يشمل العملية برمتها. وفي هذا السياق، حتى مولدات الذكاء الاصطناعي المتقدمة لا تحل مشكلات مثل التعاون، والتحكم في الإصدارات، واتساق المشاريع، أو التكامل مع العملاء.

كما يُبالغ السوق في تقدير سرعة التغيير، مُفترضًا أن كل تقنية جديدة تحل محل سابقتها فورًا. في الواقع، معظم التحولات التكنولوجية تطورية وليست فورية.

نتيجةً لذلك، تبرز فجوة بين أساسيات العمل ورؤية السوق. فبينما تواصل أدوبي تحقيق تدفقات نقدية مستقرة ونموّها، إلا أن تقييمها يعكس سيناريو تراجع حاد في أعمالها. هذه الفجوة بين التصور والواقع هي المحرك الرئيسي للوضع الراهن للشركة.

الفصل السادس: التقييم وعدم تناسق التوقعات

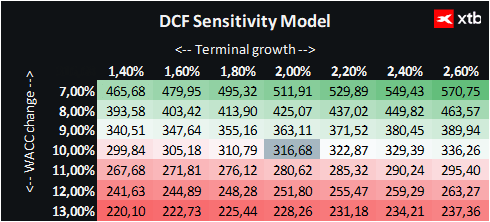

نقدم هنا تقييمًا لأدوبي باستخدام طريقة التدفقات النقدية المخصومة. تجدر الإشارة إلى أن هذا التقييم لأغراض إعلامية فقط، ولا يُعدّ نصيحة استثمارية أو تقييمًا دقيقًا.

لا تزال أدوبي من أبرز الشركات العالمية في مجال البرمجيات، حيث توفر منظومة متكاملة من الأدوات التي يستخدمها المحترفون حول العالم. ويضمن نموذج الاشتراك الخاص بها إمكانية التنبؤ بالإيرادات بدرجة عالية وتدفقات نقدية مستقرة، مما رسّخ مكانتها كإحدى الشركات الرائدة في قطاع التكنولوجيا.

في السنوات الأخيرة، كان الذكاء الاصطناعي التوليدي العامل الرئيسي الذي شكّل رؤية السوق، إذ يُحتمل أن يُسهّل إنشاء المحتوى الرقمي ويُغيّر أساليب عمل المستخدمين. يُفسّر هذا العامل إلى حد كبير الانخفاض الحاد في سعر السهم وتحوّل السوق من رؤية النمو إلى سيناريو تراجع كبير في الأعمال.

بالنظر إلى سعر السهم الحالي البالغ حوالي 210 دولارات، وتقييم التدفقات النقدية المخصومة الذي يبلغ حوالي 316 دولارًا للسهم، فإن إمكانية الربح تصل إلى حوالي 50%. وهذا يشير إلى تباين واضح بين سعر السوق ونموذج التدفقات النقدية المتحفظ.

مع ذلك، لا يُلغي هذا المخاطر. فالتقييم الحالي يفترض إلى حد كبير تحولًا جذريًا في نموذج أعمال أدوبي نتيجةً للذكاء الاصطناعي. والسؤال الأهم ليس الوضع المالي الحالي للشركة، بل قدرتها على الحفاظ على ميزتها التنافسية المبنية على منظومة Creative Cloud.

يبقى الخطر الأكبر هو التراجع التدريجي في اعتماد المستخدمين. فعلى مر السنين، كلما طالت مدة استخدام أدوات أدوبي، ازدادت صعوبة الانتقال إلى أدوات أخرى. وإذا بدأت أدوات الذكاء الاصطناعي بالسيطرة ليس فقط على الميزات الفردية، بل على العملية الإبداعية بأكملها، فقد يضعف هذا التأثير، مما يؤثر على نموذج الاشتراك وولاء العملاء.

ثمة خطر إضافي يتمثل في تزايد المنافسة من منصات الذكاء الاصطناعي المتكاملة، المبنية من الصفر على الأتمتة وواجهات نصية بسيطة.

يخلق هذا وضعًا كلاسيكيًا تصطدم فيه الأسس المالية القوية برؤية سوقية تفترض اضطرابًا هيكليًا عميقًا. هذه الفجوة بين البيانات الواقعية والتوقعات هي العنصر الأساسي في قصة أدوبي اليوم.

الفصل السابع: ملخص: هل يُسيطر الذكاء الاصطناعي على مستقبل أدوبي؟

- مفارقة التقييم: تفاعل السوق مع الذكاء الاصطناعي التوليدي بذعر شديد، مما أدى إلى انخفاض سعر سهم أدوبي بأكثر من 40%. كما أدى ذلك إلى انخفاض نسبة السعر إلى الأرباح المستقبلية إلى مستوى أحادي الرقم، حوالي 9.9 ضعف، وهو مستوى لم يُشهد منذ سنوات.

- لا أزمة في النتائج المالية: السيناريو المتشائم لا يتوافق إطلاقًا مع الواقع التشغيلي. تواصل أدوبي تحطيم أرقام قياسية في الإيرادات، وتحافظ على هامش تشغيل مستقر بشكل استثنائي يبلغ حوالي 36%، وتحقق عائدًا على رأس المال المستثمر يتجاوز 38%.

- تسارع بدلًا من تباطؤ: بدلًا من خسارة العملاء لصالح أدوات الذكاء الاصطناعي المجانية أو الأرخص، تسارع نمو الإيرادات على أساس سنوي في النصف الأول من عام 2026.

- سوء فهم المنتج: يكمن خطأ السوق الرئيسي في النظر إلى أدوبي من خلال تطبيقات فردية فقط مثل فوتوشوب. في الواقع، لا تبيع الشركة برامج، بل نظام تشغيل متكامل وشامل للعمل الإبداعي، يصعب استبداله للغاية.

- استيعاب بدلًا من تدمير: لم تُفاجأ أدوبي بالذكاء الاصطناعي. من خلال تطبيق نموذج Firefly بنجاح، تدمج Adobe بنشاط تقنيات الاستجابة الفورية في منظومتها، محولةً إياها إلى أداة تعزز ولاء العملاء وتسهل دخولهم إلى السوق.

- البنية التحتية أهم من إنتاج المحتوى: لا يقتصر العمل الإبداعي الاحترافي على توليد صورة في ثوانٍ، كما تفعل أدوات مثل Midjourney، بل هو عملية متكاملة تشمل العمل الجماعي، والتحكم في الإصدارات، والامتثال لحقوق النشر، وتوافق التنسيقات. وفي هذه المجالات، تبقى Adobe رائدة بلا منازع.

- مصدر دخل قوي: تتمتع الشركة بميزانية عمومية متينة وتدفقات نقدية تشغيلية مستقرة تتراوح بين 2 و3 مليارات دولار أمريكي ربع سنويًا، مما يسمح لها بتمويل ابتكارات الذكاء الاصطناعي وعمليات إعادة شراء الأسهم بقوة بأسعار منخفضة.

- تباين كبير بين المخاطر والعوائد: يشير تقييم التدفقات النقدية المخصومة الحالي إلى أن القيمة الجوهرية لشركة Adobe أعلى بكثير من سعرها السوقي. يُقيّم السوق الشركة بناءً على سيناريو متشائم للغاية متجاهلاً أساسياتها القوية والمتنامية.

ملخص اليوم: حرب الرقائق الإلكترونية تُلقي بظلالها على وول ستريت، انخفاض النفط بعد وقف إطلاق النار بين الولايات المتحدة وإيران ⭐

ناسداك تحت الضغط بعد عمليات بيع مكثفة

الصين تبني آلات تصنيع الرقائق الإلكترونية الخاصة بها. شركة ASML تحت ضغط مع دخول الحرب التكنولوجية مرحلة جديدة

الولايات المتحدة: انتعاش وول ستريت بعد وقف إطلاق النار بين الولايات المتحدة وإيران

"لا تشكل المواد الموجودة في هذه الصفحة نصيحة مالية ولا تأخذ في الاعتبار مستوى فهمك أو أهدافك الاستثمارية أو وضعك المالي أو أي احتياجات أخرى معينة. جميع المعلومات المقدمة، بما في ذلك الآراء، وبحوث السوق، والنتائج الرياضية والتحليلات التقنية المنشورة على الموقع الإلكتروني أو المرسلة إليك بوسائل أخرى، يتم توفيرها لأغراض المعلومات فقط، ولا ينبغي بأي حال من الأحوال تفسيرها على أنها عرض أو التماس لمعاملة في أي أداة مالية، ولا ينبغي تفسير المعلومات المقدمة على أنها مشورة ذات طبيعة قانونية أو مالية. أي قرارات استثمارية تتخذها يجب أن تستند حصرا إلى مستوى فهمك، أو أهدافك الاستثمارية، أو وضعك المالي، أو أي احتياجات أخرى معينة. إن أي قرار بالتصرف بناء على المعلومات المنشورة على الموقع الإلكتروني أو المرسلة إليك بوسائل أخرى هو على مسؤوليتك الخاصة تماما. أنت وحدك المسؤول عن مثل هذه القرارات. إذا كنت في شك أو غير متأكد من أنك تفهم منتجا معينا أو أداة أو خدمة أو معاملة معينة ، فيجب عليك طلب المشورة المهنية أو القانونية قبل التداول. الاستثمار في العقود مقابل الفروقات (CFDs) يحمل درجة عالية من المخاطر، لأنها منتجات قائمة على الرافعة المالية وحركات صغيرة في كثير من الأحيان في السوق يمكن أن يؤدي إلى تحركات أكبر بكثير في قيمة الاستثمار الخاص بك، وهذا يمكن أن يعمل ضدك أو لصالحك. يرجى التأكد من فهمك الكامل للمخاطر التي ينطوي عليها الأمر، مع الأخذ في الاعتبار أهداف الاستثمارات ومستوى الخبرة، قبل التداول، وإذا لزم الأمر، اطلب المشورة المستقلة. "