هناك شركات تنمو لأن السوق يفضلها، وهناك شركات أخرى تنمو لأنها في قلب موجة تكنولوجية جديدة. وتنتمي شركة داتادوغ بشكل متزايد إلى الفئة الثانية.

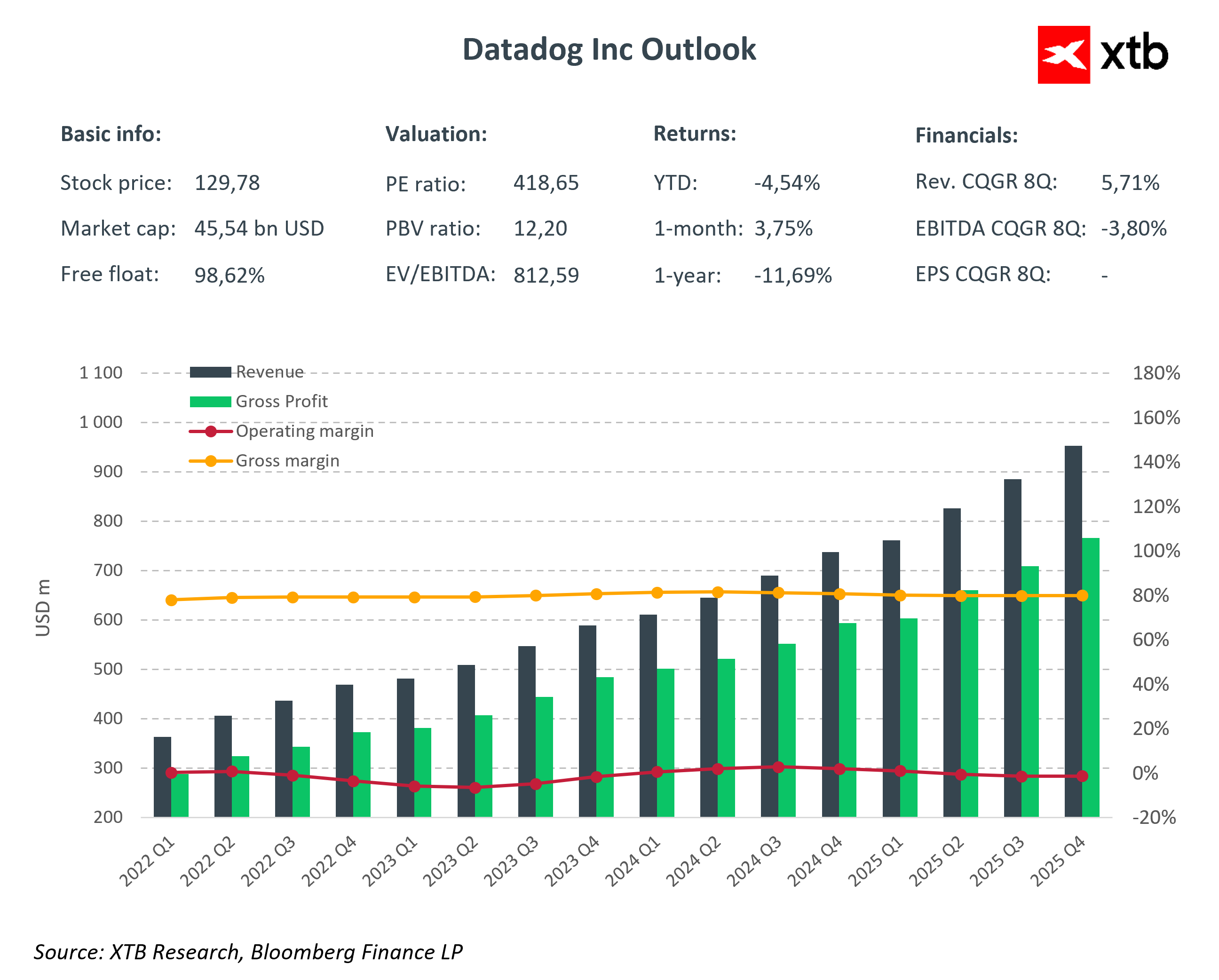

أظهرت نتائج الربع الرابع من عام 2025 مرة أخرى أن الشركة قادرة على تحقيق أكثر مما يتوقعه السوق. فقد ارتفعت الإيرادات بنسبة 29% على أساس سنوي لتصل إلى 953.2 مليون دولار أمريكي، متجاوزة بذلك التوقعات بشكل ملحوظ. وبلغت الأرباح المعدلة للسهم الواحد 0.59 دولار أمريكي مقابل التوقعات البالغة 0.56 دولار أمريكي. ووصل التدفق النقدي الحر إلى 291 مليون دولار أمريكي، بزيادة قدرها 21% على أساس سنوي، بينما بلغ إجمالي التدفق النقدي التشغيلي 327 مليون دولار أمريكي، بنمو قدره 23% على أساس سنوي.

يُظهر هذا المزيج من النمو الذي يقارب 30% مع هامش ربح إجمالي مرتفع بنسبة 76% أن داتادوغ ليست مجرد قصة توسع سريع في الإيرادات، بل هي نموذج بدأ في توليد رافعة تشغيلية متزايدة، حتى في ظل الاستثمارات المكثفة في تطوير المنتجات.

في الوقت نفسه، قدمت الشركة توقعات أكثر حذرًا لعام 2026. وتُعدّ الإيرادات المتوقعة، التي تتراوح بين 4.06 و4.10 مليار دولار أمريكي، أقل بقليل من التوقعات السائدة، بينما تعكس توقعات الدخل التشغيلي المعدل زيادة في الإنفاق الاستثماري. وتشير الإدارة إلى استعدادها لمواصلة تعزيز مكانتها التنافسية في مجال الذكاء الاصطناعي والأمن السيبراني، حتى لو كان ذلك على حساب ضغوط على هوامش الربح على المدى القصير.

أهم البيانات المالية للربع الرابع من عام 2025

- الإيرادات: 953 مليون دولار أمريكي (+29% على أساس سنوي، متوسط التوقعات 917 مليون دولار أمريكي)

- ربحية السهم المعدلة: 0.59 دولار أمريكي (متوسط التوقعات 0.55 دولار أمريكي)

- صافي الدخل: 46.6 مليون دولار أمريكي

- المبيعات المتعاقد عليها: 1.2 مليار دولار أمريكي

- هامش الربح الإجمالي: 76%

توقعات الربع الأول من عام 2026

- الإيرادات المتوقعة للربع الأول: 951-961 مليون دولار أمريكي (متوسط التوقعات 940 مليون دولار أمريكي)

- ربحية السهم المعدلة للربع الأول: 0.49-0.51 دولار أمريكي (متوسط التوقعات 0.54 دولار أمريكي)

- الإيرادات المتوقعة للسنة المالية 2026: 4.06-4.10 مليار دولار أمريكي

- ربحية السهم المعدلة المتوقعة للسنة المالية 2026: 2.08-2.16 دولار أمريكي

وهذا المزيج هو ما يجعل شركة Datadog قصة مثيرة للاهتمام في الوقت الراهن. من جهة، أداء متميز باستمرار وتدفقات نقدية قوية. ومن جهة أخرى، قرار مدروس بإعادة الاستثمار في النمو في وقت تنتقل فيه البنية التحتية للذكاء الاصطناعي والتطبيقات القائمة على نماذج اللغة من مرحلة التجريب إلى مرحلة الإنتاج.

لم يعد السؤال مطروحًا حول ضرورة المراقبة، بل السؤال هو: أي المنصات ستصبح المعيار في بيئات الحوسبة السحابية والذكاء الاصطناعي المتزايدة التعقيد؟ وتطمح Datadog إلى أن تكون إحداها.

ما هي إمكانية المراقبة ولماذا تُعدّ طبقةً أساسيةً اليوم؟

ببساطة، تُعرّف إمكانية المراقبة بأنها القدرة على فهم ما يحدث داخل نظام تكنولوجيا المعلومات فهمًا كاملًا استنادًا إلى البيانات التي يُنتجها. لا يقتصر الأمر على اكتشاف الأعطال فحسب، بل يشمل أيضًا تحديد السبب بسرعة، وتأثيره على المستخدمين، وتكلفة العمل.

تعمل التطبيقات الحديثة في بيئات الحوسبة السحابية، وتتألف من عشرات الخدمات المصغّرة، وغالبًا ما تُدمج نماذج الذكاء الاصطناعي. في مثل هذه البنية، لم تعد المراقبة التقليدية كافية. تحتاج الشركات إلى رؤى مستمدة من المقاييس والسجلات والتتبعات في نظام موحد.

هذه هي الطبقة التي توفرها Datadog تحديدًا.

تجمع المنصة بين مراقبة البنية التحتية والتطبيقات والأمان في بيئة واحدة. كلما زاد تعقيد الحوسبة السحابية وتوسّع نطاق نشر الذكاء الاصطناعي، زادت قيمة هذا الحل. في عالم تعمل فيه التطبيقات على مدار الساعة، لم تعد إمكانية المراقبة ميزةً إضافية، بل عنصرًا أساسيًا لاستمرارية الأعمال.

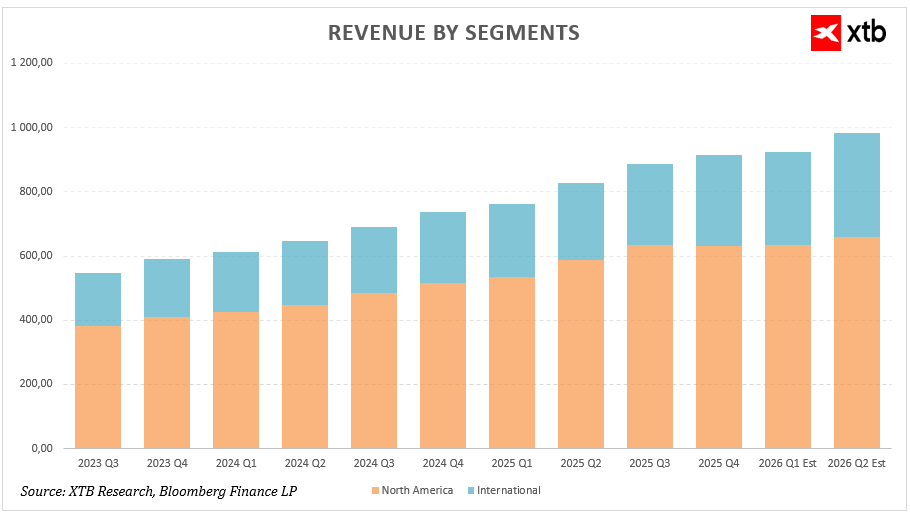

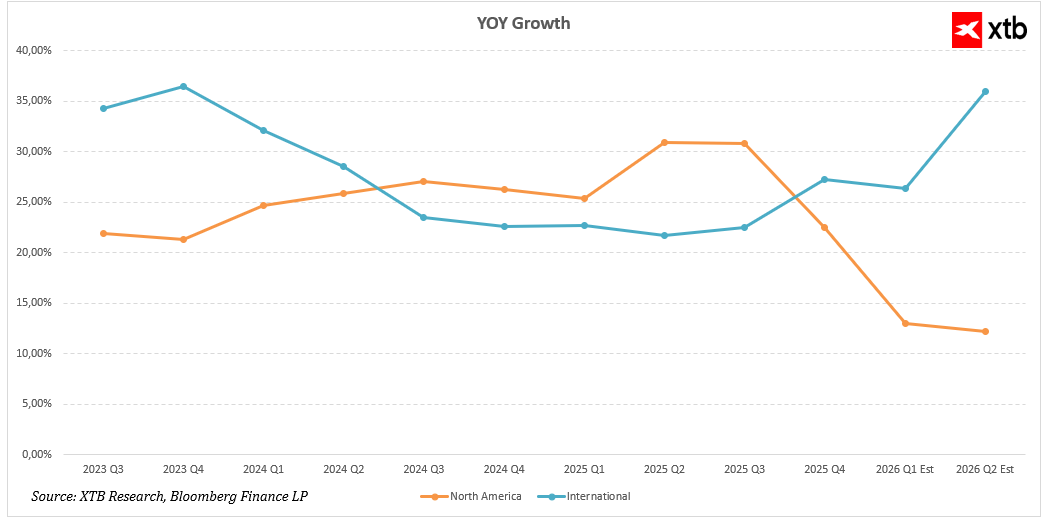

هيكل الإيرادات والديناميكيات الجغرافية

عند تحليل نمو إيرادات Datadog، يجدر النظر ليس فقط إلى التوسع الإجمالي ولكن أيضًا إلى تركيبها الجغرافي.

لا تزال أمريكا الشمالية المصدر الأكبر للإيرادات. ففي عام 2025، ارتفعت الإيرادات الفصلية في هذه المنطقة من 533.82 مليون دولار أمريكي في الربع الأول إلى 632.59 مليون دولار أمريكي في الربع الرابع. وظل النمو السنوي أعلى من 25% طوال معظم العام، ليصل إلى 30.96% في الربع الثاني و30.83% في الربع الثالث. وفي الربع الرابع، تباطأ النمو إلى 22.55%، وتشير التوقعات إلى تباطؤ إضافي في النصف الأول من عام 2026 ليصل إلى حوالي 12-13%.

يشير هذا إلى أن السوق الأمريكية تدخل مرحلة نمو أكثر نضجًا. فحجم الأعمال كبير بالفعل، وتزداد صعوبة المقارنات السنوية. ومع ذلك، يُعد الحفاظ على نمو برقمين مع قاعدة إيرادات مرتفعة كهذه إنجازًا قويًا.

يبدو القطاع الدولي واعدًا للغاية. فقد ارتفعت الإيرادات خارج أمريكا الشمالية من 227.74 مليون دولار أمريكي في الربع الأول من عام 2025 إلى 281.97 مليون دولار أمريكي في الربع الرابع. وتسارع النمو السنوي، الذي تباطأ تدريجيًا إلى 22-23% في عام 2024، ليصل إلى 27.28% في الربع الرابع من عام 2025. وتشير التقديرات للربعين الأول والثاني من عام 2026 إلى نمو بنسبة 26.38% و35.97% على التوالي.

إذا تحققت هذه التوقعات، فقد يصبح القطاع الدولي محركًا رئيسيًا للإيرادات في الأرباع القادمة. ويعكس النمو خارج الولايات المتحدة تزايد اعتماد المنصة في أوروبا ومنطقة آسيا والمحيط الهادئ، حيث لا يزال التحول الرقمي في العديد من الصناعات في مراحله الأولى.

من منظور استثماري، هناك استنتاجان مهمان: أولًا، يتميز النمو بالتنوع الجغرافي، مما يحد من مخاطر التركيز. ثانيًا، قد يعوض التسارع في الأسواق الدولية جزئيًا التباطؤ الطبيعي في أمريكا الشمالية.

التحليل المالي

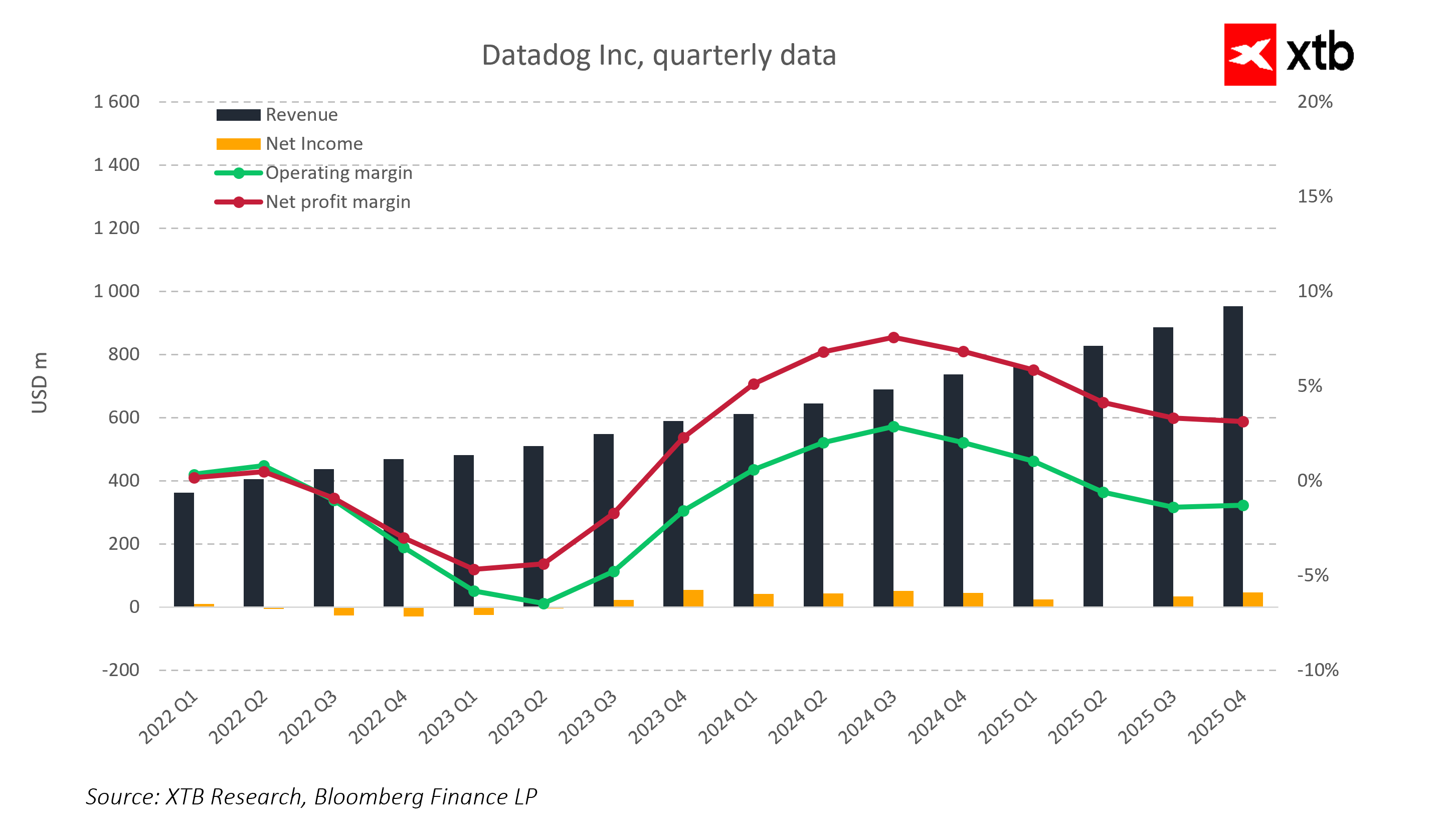

حافظت شركة داتادوغ على نمو تصاعدي واضح في إيراداتها ربع السنوية منذ عام 2022. فقد ارتفعت الإيرادات الفصلية من حوالي 360 مليون دولار أمريكي في الربع الأول من عام 2022 إلى ما يقارب 950 مليون دولار أمريكي في الربع الرابع من عام 2025، أي ما يقارب ثلاثة أضعاف خلال ثلاث سنوات مع الحفاظ على زخم نمو قوي.

في الوقت نفسه، شهدت الربحية تطورًا ملحوظًا. ففي عام 2022 والنصف الأول من عام 2023، سجلت الشركة هوامش تشغيل وصافي سلبية نتيجة للاستثمارات الكبيرة في تطوير المنتجات وتوسيع نطاق المبيعات. ومنذ النصف الثاني من عام 2023، تحسنت الكفاءة التشغيلية بشكل ملحوظ.

بلغ هامش التشغيل ذروته متجاوزًا 15% في عام 2024، بينما اقترب هامش الصافي من 8-9%. وفي عام 2025، عادت الهوامش إلى وضعها الطبيعي جزئيًا نتيجة لزيادة الاستثمارات وضغوط المنافسة. ولا يشير انخفاض هوامش التشغيل إلى خانة الآحاد إلى ضعف نموذج العمل، بل إلى قرار إعادة استثمار مدروس.

لا يزال هامش الربح الإجمالي مرتفعًا عند حوالي 75-80%، مما يؤكد قابلية نموذج SaaS للتوسع ويترك مجالًا لتوسيع الربحية على المدى الطويل.

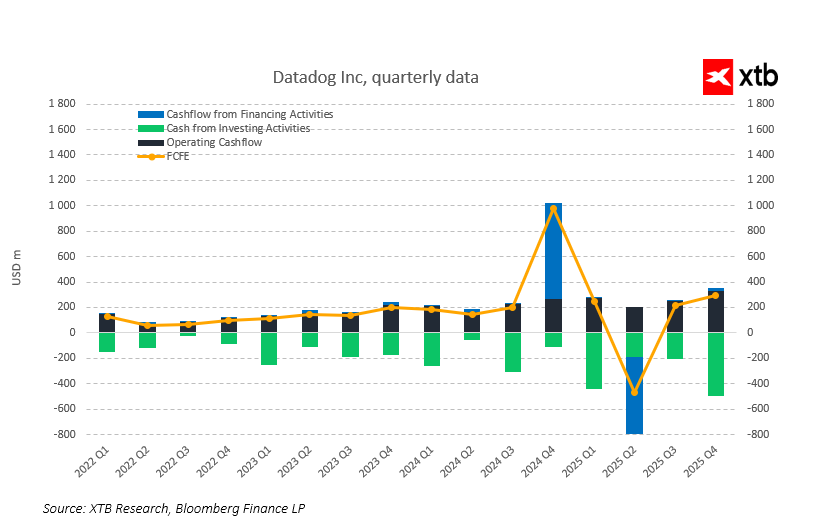

على الرغم من تقلبات هوامش الربح، تُحقق الشركة باستمرار تدفقات نقدية تشغيلية وحرة إيجابية. وفي الأرباع الأخيرة، حافظت التدفقات النقدية الحرة على قوتها، مما يعكس ارتفاع معدل تحويل الإيرادات إلى نقد.

يُعدّ هذا عاملًا رئيسيًا يميزها عن العديد من شركات النمو التي لا تُعلن عن أرباح محاسبية إيجابية إلا بعد خفض الاستثمارات. بالنسبة لشركة داتادوغ، يتزامن توليد النقد مع نمو الإيرادات الديناميكي.

تؤكد البيانات الفصلية أن تحسن الربحية لا يعتمد فقط على الأداء المحاسبي. فمنذ عام ٢٠٢٢، شهدت التدفقات النقدية التشغيلية زيادة منهجية بالتوازي مع نمو حجم الأعمال. ولا تزال التدفقات النقدية الحرة إيجابية باستمرار، ويؤكد نموها قوة تحويل الإيرادات إلى نقد.

تعكس التقلبات الدورية في التدفقات النقدية التمويلية، بما في ذلك الزيادة الملحوظة في النصف الثاني من عام 2024 والانخفاض الحاد في عام 2025، إدارة هيكل رأس المال وليس تدهورًا في أساسيات العمليات التشغيلية. ويستمر النشاط الأساسي في توليد تدفقات نقدية مستقرة حتى في ظل الاستثمارات المكثفة.

يُعدّ هذا النمط النقدي سمة مميزة لنموذج SaaS ناضج قادر على تمويل النمو الذاتي دون زيادة كبيرة في الديون.

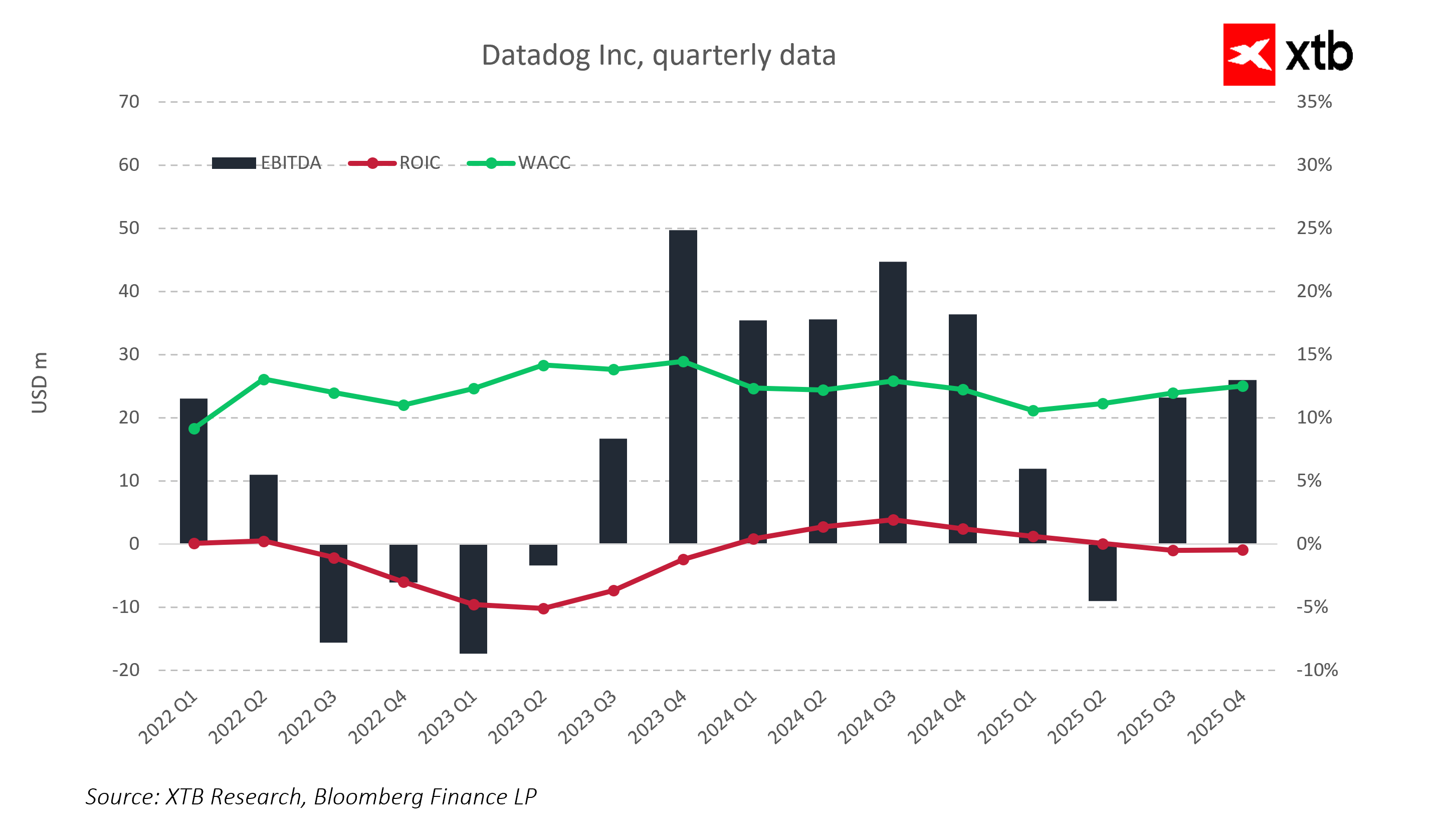

تُظهر مؤشرات الربحية انتقالًا واضحًا من مرحلة التوسع إلى استقرار نموذج الأعمال. في الفترة 2022-2023، كان العائد على رأس المال المستثمر (ROIC) أقل من تكلفة رأس المال نتيجةً للاستثمارات المكثفة في المنتجات والمبيعات. ومنذ عام 2024 فصاعدًا، عاد الربح قبل الفوائد والضرائب والإهلاك والاستهلاك (EBITDA) إلى مستويات إيجابية مستقرة، واقترب العائد على رأس المال المستثمر من تكلفة رأس المال. وتنتقل الشركة تدريجيًا من استهلاك رأس المال إلى استخدامه بكفاءة أكبر.

ستكون العلاقة بين العائد على رأس المال المستثمر ومتوسط تكلفة رأس المال المرجح مقياسًا رئيسيًا يجب مراقبته في عام 2026. إن الحفاظ على ميزة الربحية على تكلفة رأس المال من شأنه أن يشير إلى مرحلة خلق قيمة مستدامة مع الحفاظ على نمو قوي في الإيرادات.

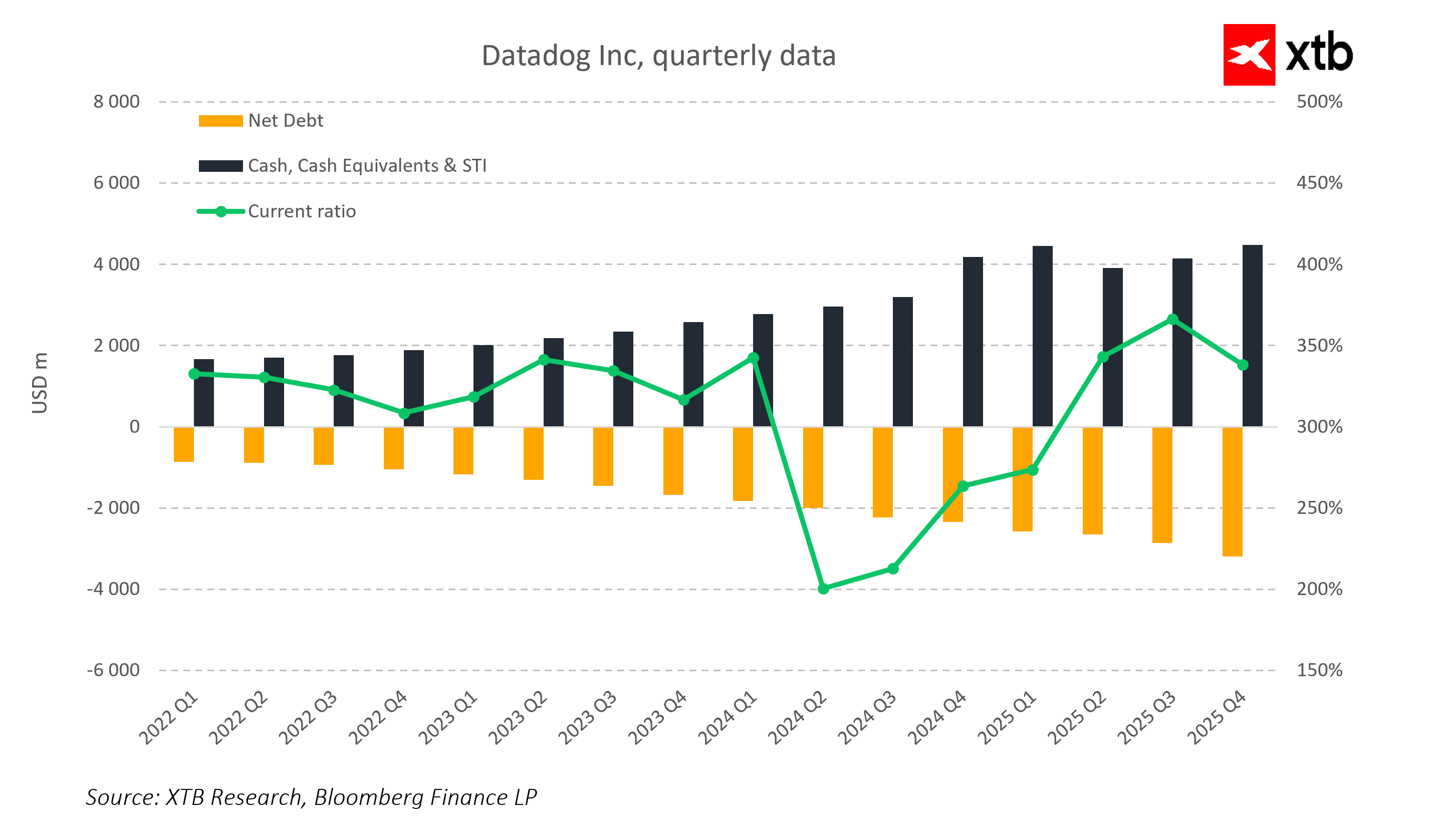

لا تزال الميزانية العمومية متحفظة للغاية. وقد شهدت السيولة النقدية والاستثمارات قصيرة الأجل نموًا مطردًا، متجاوزةً 4 مليارات دولار أمريكي في الأرباع الأخيرة. ويُعدّ صافي الدين سالبًا، مما يمنح الشركة فائضًا نقديًا مقارنةً بالتزاماتها المالية.

وظلت نسبة السيولة الجارية مرتفعة للغاية باستمرار. ولا تؤثر التقلبات المؤقتة على الصورة العامة للوضع المالي القوي. ويُتيح هذا الهيكل للميزانية العمومية مرونةً للنمو العضوي وعمليات الاستحواذ المحتملة.

توقعات التقييم

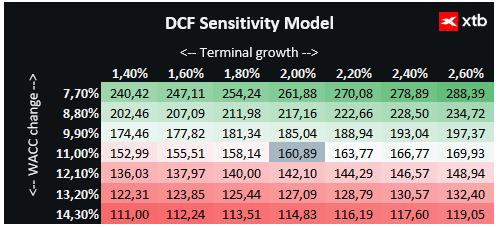

نقدم هنا تقييمًا لشركة داتادوغ (Datadog Inc.) قائمًا على نموذج التدفقات النقدية المخصومة (DCF). هذا التقييم لأغراض إعلامية فقط، ولا ينبغي اعتباره نصيحة استثمارية أو تقييمًا دقيقًا.

تُعدّ داتادوغ لاعبًا رئيسيًا في مجال تكنولوجيا الحوسبة السحابية والبنية التحتية للذكاء الاصطناعي، حيث تُقدّم حلولًا متقدمة لمراقبة التطبيقات، والأمن، والتحليلات الآنية. وتستفيد الشركة من الطلب المتزايد على تطبيقات مراقبة الحوسبة السحابية والتطبيقات القائمة على الذكاء الاصطناعي. وتُشكّل الاستثمارات الاستراتيجية في تطوير المنصات، والتوسع الدولي، وتكامل الذكاء الاصطناعي أساسًا متينًا للنمو المستمر.

تحافظ داتادوغ على هامش ربح إجمالي مرتفع يبلغ حوالي 80%، وتدفقات نقدية تشغيلية وحرة إيجابية، مما يُتيح مرونةً للنمو العضوي وعمليات الاستحواذ المحتملة. يساهم الاستقرار المالي ونموذج البرمجيات كخدمة (SaaS) القابل للتوسع في تقليل مخاطر السوق، مما يتيح التخطيط الآمن للتوسع في قطاعي الحوسبة السحابية والذكاء الاصطناعي.

وبناءً على تحليل التدفقات النقدية المخصومة، تُقدّر القيمة العادلة لسهم Datadog بحوالي 160 دولارًا أمريكيًا، مقارنةً بسعره الحالي البالغ 129.78 دولارًا أمريكيًا، ما يشير إلى إمكانية تحقيق مكاسب بنسبة 24% تقريبًا. وهذا يدل على أن الشركة لا تتمتع فقط بأسس مالية قوية، بل تُقدّم أيضًا فرصة استثمارية جذابة للمستثمرين الذين يراهنون على النمو المستمر في تطبيقات الحوسبة السحابية، والمراقبة، والذكاء الاصطناعي.

سعر السهم

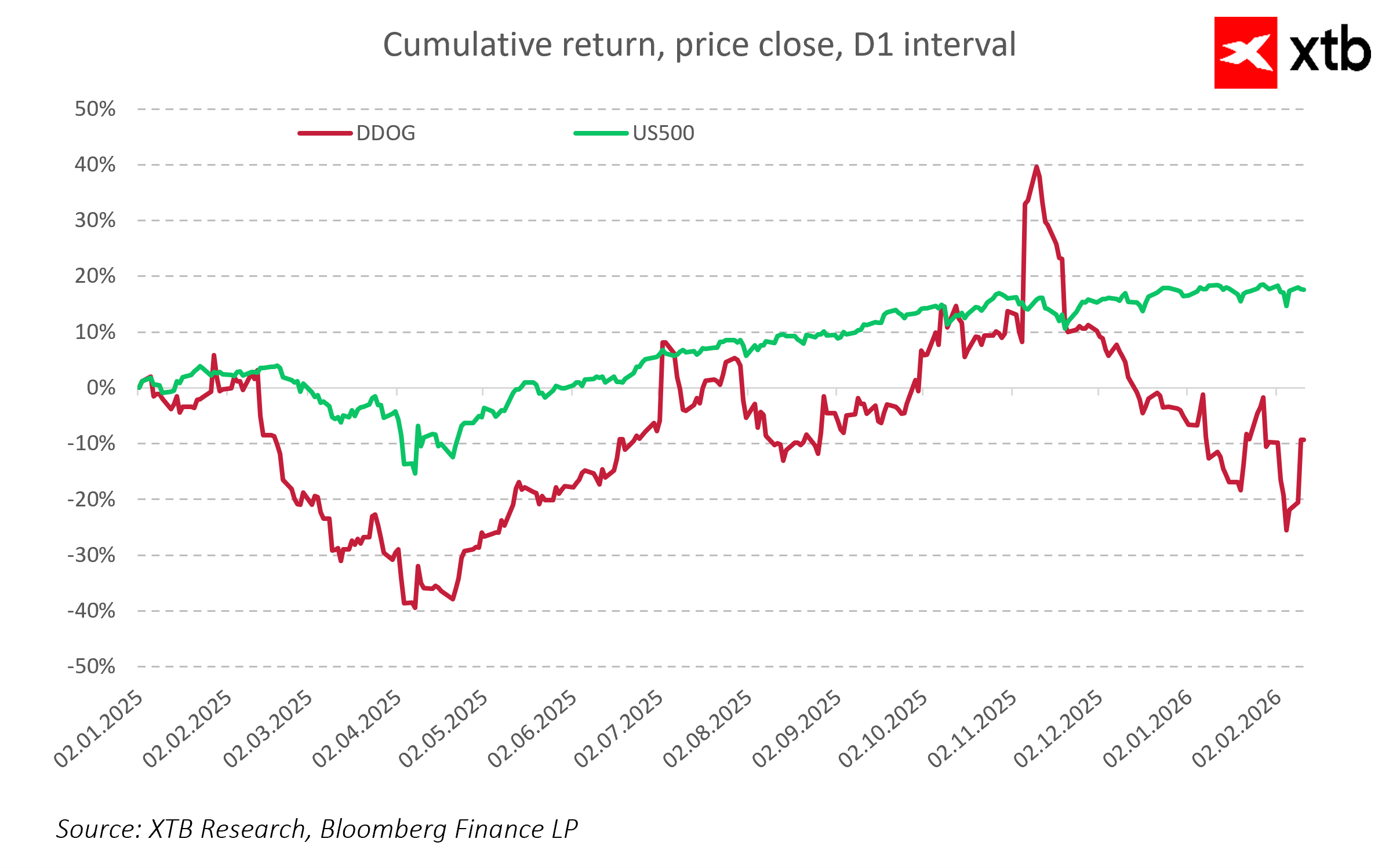

على الرغم من التحسن الواضح في الأداء التشغيلي، لا يزال سهم شركة داتادوغ أكثر تقلباً من السوق بشكل عام. في الربع الأخير من عام 2025، تفوق أداء السهم بشكل ملحوظ على مؤشر ستاندرد آند بورز 500، لكن الأشهر اللاحقة شهدت تصحيحاً، مما أدى إلى تراجع بعض المكاسب السابقة.

في أوائل عام 2026، أبدى السوق مخاوف جدية بشأن شركات البرمجيات كخدمة (SaaS)، مع توقعات بأن الذكاء الاصطناعي قد يحل محل المنصات التقليدية قريبًا. مع ذلك، من المهم التذكير بأن الذكاء الاصطناعي يكون أكثر فعالية في استبدال البرمجيات الرديئة أو المتكررة أو غير المُحسّنة. تتمتع برمجيات SaaS المكتوبة جيدًا والقابلة للتوسع بقيمة استراتيجية، وجودتها، إلى جانب تكاملها مع البنية التحتية السحابية والتطبيقات المدعومة بالذكاء الاصطناعي، يصعب استبدالها على المدى القصير.

على المدى القصير، قد تطغى معنويات السوق على العوامل الأساسية. أما على المدى الطويل، فسيعتمد أداء السهم على قدرة الشركة على الحفاظ على تفوقها التكنولوجي، ومواصلة تحسين جودة تدفقاتها النقدية، وتطوير منصتها بحيث يعمل الذكاء الاصطناعي كأداة داعمة لوظائفها، لا بديلًا عنها.

يُظهر التاريخ أن الشركات التي تستثمر باستمرار في برمجيات متينة وبنية قابلة للتوسع تحافظ على تفوقها حتى خلال التحولات التكنولوجية. بفضل منصتها المتطورة ونظامها البيئي الواسع، تُعد Datadog من بين الشركات التي يُرجح أن تستفيد من الذكاء الاصطناعي بدلًا من أن تخشاه كمنافس.

أهم النقاط الرئيسية

- نمو قوي في الإيرادات: ضاعفت Datadog إيراداتها ثلاث مرات تقريبًا خلال ثلاث سنوات، مع الحفاظ على نمو سنوي ثابت يتراوح بين 20% و30% حسب المنطقة.

- الربحية وهوامش الربح: يؤكد هامش الربح الإجمالي المرتفع (حوالي 75%) قابلية توسع نموذج SaaS. وتعود هوامش الربح التشغيلية والصافية إلى وضعها الطبيعي في سياق إعادة الاستثمار.

- تدفقات نقدية قوية: تُمكّن التدفقات النقدية التشغيلية والحرة الإيجابية من تمويل النمو العضوي دون زيادة الديون.

- ميزانية عمومية مستقرة وسيولة عالية: يوفر فائض النقد على الالتزامات ونسبة السيولة الحالية المرتفعة مرونةً للتوسع وعمليات الاستحواذ المحتملة.

- الذكاء الاصطناعي والمراقبة: تُعد Datadog عنصرًا أساسيًا في التحول الرقمي؛ وتُمثل المراقبة طبقةً بالغة الأهمية في بيئات الحوسبة السحابية والذكاء الاصطناعي.

- التنويع الجغرافي: ينمو القطاع الدولي بوتيرة أسرع من أمريكا الشمالية، مما يقلل من مخاطر التركيز ويُحتمل أن يُعزز الإيرادات المستقبلية.

- الذكاء الاصطناعي وجودة البرمجيات: إن مخاوف السوق من استبدال الذكاء الاصطناعي لنموذج SaaS مبالغ فيها. يصعب استبدال البرمجيات المصممة جيدًا والقابلة للتطوير، والذكاء الاصطناعي يدعم تطوير المنصات عمليًا بدلًا من إلغائه.

- المشاعر مقابل الأساسيات: قد تعكس تقلبات أسعار الأسهم قصيرة الأجل معنويات السوق، لكن الأداء طويل الأجل يعتمد على الحفاظ على الميزة التقنية وجودة التدفقات النقدية.

سهم الأسبوع: لام ريسيرش. البائع الهادئ لأدوات الذكاء الاصطناعي.

هل تدخل شركة OpenAI في حرب أسعار قبل طرحها للاكتتاب العام؟

الولايات المتحدة: انتعاش بعد تراجع، وترامب يهدد باستئناف الحرب مع إيران

ملخص السوق: مؤشرات الأسهم الأوروبية تحاول التعافي 📈 ارتفاع سهم ويز إير بنسبة 6% بعد إعلان الأرباح

"لا تشكل المواد الموجودة في هذه الصفحة نصيحة مالية ولا تأخذ في الاعتبار مستوى فهمك أو أهدافك الاستثمارية أو وضعك المالي أو أي احتياجات أخرى معينة. جميع المعلومات المقدمة، بما في ذلك الآراء، وبحوث السوق، والنتائج الرياضية والتحليلات التقنية المنشورة على الموقع الإلكتروني أو المرسلة إليك بوسائل أخرى، يتم توفيرها لأغراض المعلومات فقط، ولا ينبغي بأي حال من الأحوال تفسيرها على أنها عرض أو التماس لمعاملة في أي أداة مالية، ولا ينبغي تفسير المعلومات المقدمة على أنها مشورة ذات طبيعة قانونية أو مالية. أي قرارات استثمارية تتخذها يجب أن تستند حصرا إلى مستوى فهمك، أو أهدافك الاستثمارية، أو وضعك المالي، أو أي احتياجات أخرى معينة. إن أي قرار بالتصرف بناء على المعلومات المنشورة على الموقع الإلكتروني أو المرسلة إليك بوسائل أخرى هو على مسؤوليتك الخاصة تماما. أنت وحدك المسؤول عن مثل هذه القرارات. إذا كنت في شك أو غير متأكد من أنك تفهم منتجا معينا أو أداة أو خدمة أو معاملة معينة ، فيجب عليك طلب المشورة المهنية أو القانونية قبل التداول. الاستثمار في العقود مقابل الفروقات (CFDs) يحمل درجة عالية من المخاطر، لأنها منتجات قائمة على الرافعة المالية وحركات صغيرة في كثير من الأحيان في السوق يمكن أن يؤدي إلى تحركات أكبر بكثير في قيمة الاستثمار الخاص بك، وهذا يمكن أن يعمل ضدك أو لصالحك. يرجى التأكد من فهمك الكامل للمخاطر التي ينطوي عليها الأمر، مع الأخذ في الاعتبار أهداف الاستثمارات ومستوى الخبرة، قبل التداول، وإذا لزم الأمر، اطلب المشورة المستقلة. "