قد يربط معظم المستثمرين شركة ams OSRAM ببيع المصابيح الكهربائية. إلا أن الأحداث والتغييرات الأخيرة التي طرأت على الشركة تجبر السوق على إعادة النظر فيها. فالشركة تمتلك إمكانات حقيقية لتصبح عاملاً حاسماً في صناعة الذكاء الاصطناعي.

يُعدّ وضع ams OSRAM معقداً. فمن جهة، تمتلك الشركة التكنولوجيا والخبرة ومجموعة واسعة من المنتجات وخيارات نمو واعدة للغاية. ومن جهة أخرى، لا تزال الشركة تعاني من عملية إعادة هيكلة صعبة، مع ديون مرتفعة وخسائر صافية ومجموعة من المخاطر التي تُهدد استراتيجيتها.

ومع ذلك، فإن الفرص المتاحة أمام الشركة وإمكانية ارتفاع قيمتها السوقية مُبهرة لدرجة يصعب تجاهلها.

ماذا تُقدّم ams OSRAM تحديداً؟

شركة ams OSRAM هي شركة أوروبية مُصنّعة لحلول البصريات وأجهزة الاستشعار. وتُستخدم منتجاتها، من بين قطاعات أخرى، في قطاع السيارات والإلكترونيات الاستهلاكية والصناعة والتطبيقات الطبية. إلا أن أهم ما يُميّزها الآن هو مراكز بيانات الذكاء الاصطناعي.

تخضع الشركة لتحوّل تدريجي نحو نموذج يركز بشكل أكبر على الفوتونيات الرقمية، أي استخدام الضوء لنقل المعلومات ومعالجتها.

هذا سوقٌ ذو إمكانات هائلة. قد ينتهي به المطاف إلى طريق مسدود، أو قد يكون أساسًا لثورة تكنولوجية جديدة. لا تدخل الشركة مجالات جديدة دون خبرة، إذ تضم قاعدتها التكنولوجية أكثر من 12,000 براءة اختراع.

تعيينٌ رائد

يرتكز جوهر استراتيجية الاستثمار على تطبيق الفوتونيات الرقمية في الذكاء الاصطناعي.

في أنظمة الذكاء الاصطناعي الضخمة، لم تعد المشكلة تقتصر على عدد رقائق معالجة الرسومات (GPU). بل أصبح من القيود المتزايدة الأهمية سرعة وكفاءة نقل البيانات بينها. تعاني وصلات الكابلات التقليدية من قيود: فكلما كبرت مجموعة الحوسبة وزادت المسافة، زادت خسائر الطاقة، وارتفعت الحرارة، وازداد تعقيد النظام بأكمله. وهذا أمرٌ مهم وواعد

في سياق التجارب التاريخية. لم تكن الثورات والاختراعات الرائدة مبنية على اكتشافات منفردة، بل على سلسلة من الآليات والأساليب المبتكرة المدمجة في نظام واحد.

لهذا السبب، بدأ القطاع بالبحث عن حلول أخرى، بما في ذلك الحلول البصرية. فبدلاً من نقل الإشارات كهربائيًا، يمكن إجراء جزء من الاتصال باستخدام الضوء. قد يُسهم هذا في خفض استهلاك الطاقة وتحسين الإنتاجية.

ومن الأخبار التي ظهرت في الأيام القليلة الماضية، والتي حوّلت نظريات الاستثمار التخمينية إلى نموذج عمل جديد يُبنى أمام أعيننا، انتقال أحد مديري قسم الشبكات في شركة إنفيديا إلى شركة إيه إم إس أو إس رام. لا يضمن استقطاب الكفاءات المتميزة من رواد ثورة الذكاء الاصطناعي وأشباه الموصلات النجاح، ولكنه يُقرّبنا منه بلا شك.

مستقبلٌ واعد؟

استنادًا إلى البيانات الحالية، تُقدّر البنوك الاستثمارية إيرادات الذكاء الاصطناعي في مجال معالجة البيانات بحوالي 200 مليون يورو سنويًا بحلول عام 2030. هذه مبالغ كبيرة، لكن إيرادات الشركة اليوم تبلغ 3 مليارات يورو، لذا فإن الحماس المؤسسي محدود حاليًا. ما الذي قد يُغيّر هذا الوضع؟

للإجابة على هذا السؤال، يجب النظر إلى مراكز البيانات التي تُبنى حول العالم:

أولًا، تتطور مراكز الحوسبة نحو أعداد متزايدة من وحدات معالجة الرسومات المتخصصة لكل مجموعة ذكاء اصطناعي. المزيد من وحدات معالجة الرسومات يعني الحاجة إلى المزيد من المحولات والكابلات. وهذا يعني زيادة زمن الاستجابة، ومشاكل في الإنتاجية، وفقدان الطاقة بسبب توليد الحرارة الزائدة، والتي يجب التخلص منها. يمكن لتقنية الفوتونات أن تُقلل عاملين من عوامل التكلفة في آنٍ واحد مع تحسين الأداء.

هذه ليست مجرد تكهنات. تُشير شركة Nvidia نفسها، في مقالاتها البحثية، إلى أن الاستخدام الأمثل للحلول الحالية يُمكن أن يُقلل استهلاك الطاقة بنسبة 350% مقارنةً بالمحولات التقليدية. إضافةً إلى ذلك، فإن مليارات المحولات والكابلات والمقابس تعني مليارات الفرص لحدوث أعطال ميكانيكية. تُزيل الحلول القائمة على الضوء معظم المواد والأجزاء المتحركة من البنية التحتية.

علاوة على ذلك، تُشير الأبحاث إلى أن القدرة الحاسوبية للبنية التحتية للذكاء الاصطناعي قد زادت بنسبة 300% خلال عامين. وبمعدل النمو الحالي، والمتوقع ارتفاعه، قد نجد أنفسنا سريعًا أمام مشكلة تُصبح فيها ذاكرة HBM عائقًا، نظرًا لأن معدل نقل البيانات في هذا القطاع لم يزد إلا بنسبة 150% تقريبًا خلال الفترة نفسها. عندئذٍ، تتوقف تقنية الفوتونيات عن كونها مجرد فضول، وتُصبح ضرورة حتمية.

إلى جانب سوق جديدة كليًا مدفوعة بعوائق محتملة، تمتلك الشركة عددًا من الأعمال "القديمة" والأكثر واقعية. أحدها نظارات الواقع الافتراضي/المعزز، حيث تُعد الشركة لاعبًا رئيسيًا. تُقدّر جيفريز أن الشركة قادرة على توريد مكونات بقيمة تزيد عن 50 يورو لكل جهاز، وبافتراض حجم مبيعات يبلغ حوالي 5 ملايين وحدة في عام 2028، قد يُترجم ذلك إلى إيرادات تُقارب 375 مليون يورو.

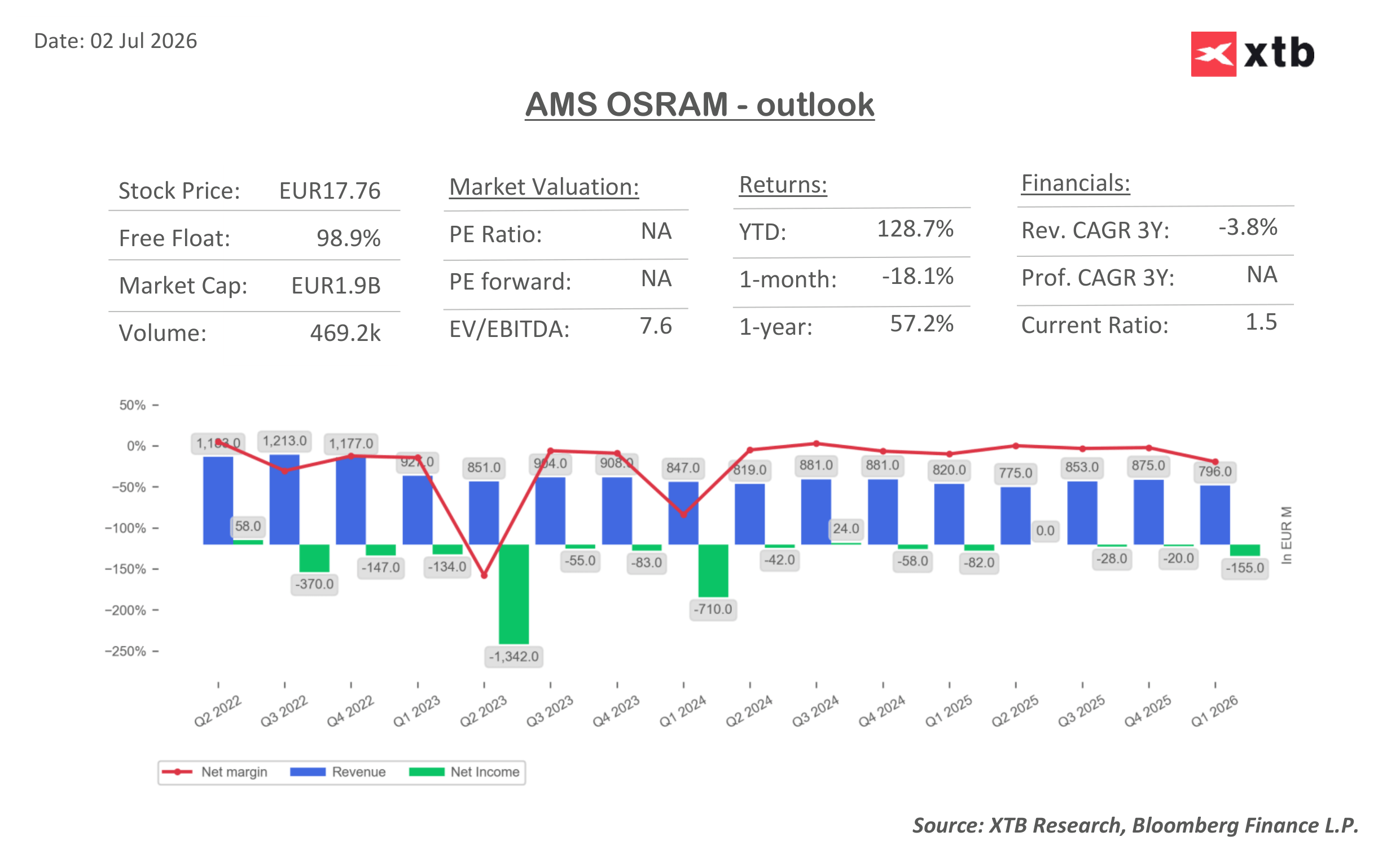

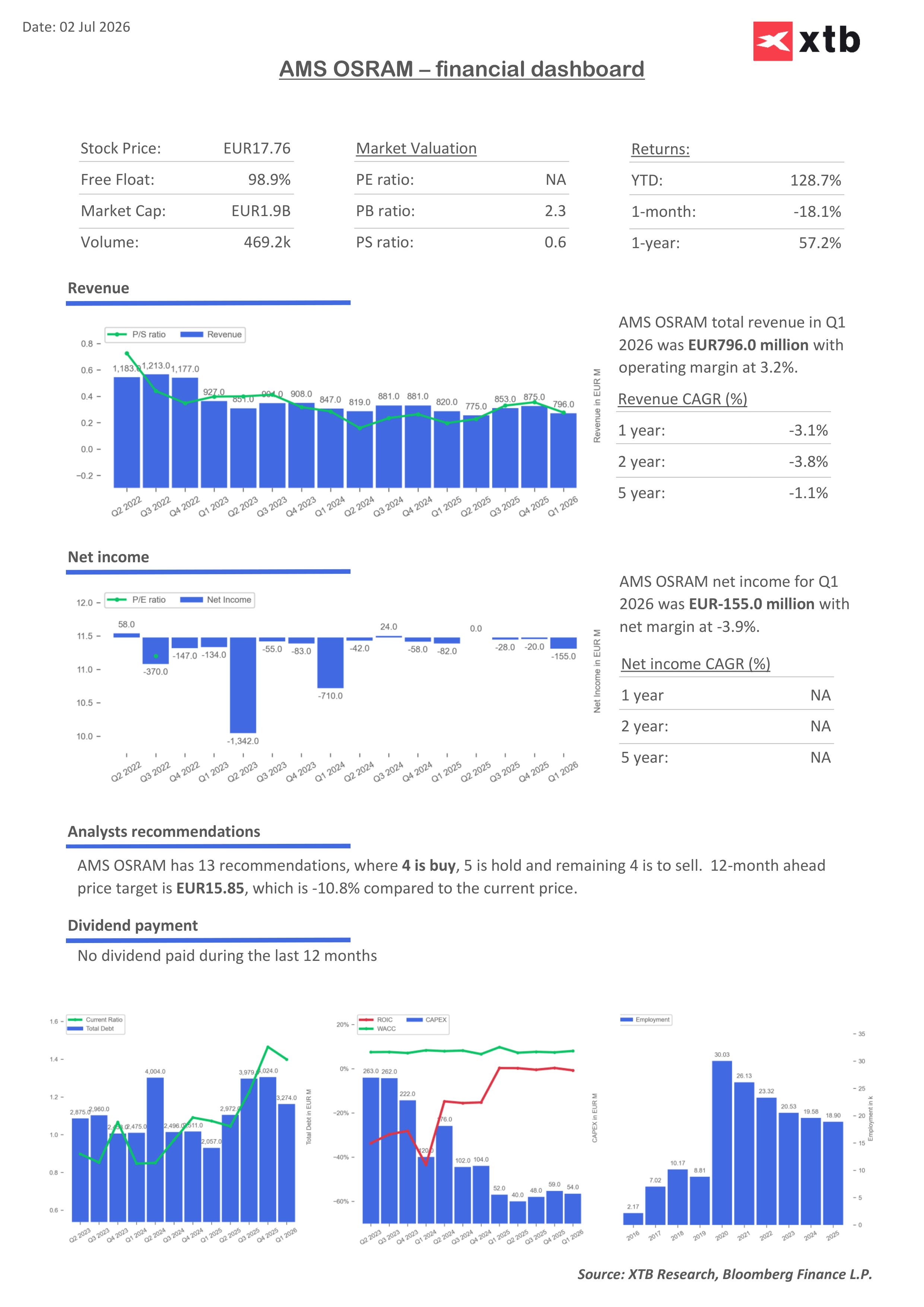

يُؤثر الوضع المالي على فرضية النمو.

المشكلة الأكبر التي تواجه شركة ams OSRAM ليست نقص التكنولوجيا، بل التمويل. لا تزال الشركة تُسجّل خسائر صافية، ووفقًا لتقرير الربع الأول من عام 2026، بلغت الخسارة الصافية حوالي 154 مليون يورو. ويتوقع المحللون أن يظل ربح السهم سلبيًا طوال عام 2026، مع توقع نتائج إيجابية فقط في عام 2027.

هذا يعني أن السوق يستثمر في المستقبل اليوم، وليس في الحاضر. وهذا يُمثل مخاطرة، ولكنه يُشير أيضاً إلى خصم كبير على الأرباح، التي قد لا تتحقق أبداً أو قد تكون أقل بكثير.

الإيرادات كبيرة، والأرباح قبل الفوائد والضرائب والإهلاك والاستهلاك (EBITDA) إيجابية، لكن صافي الدخل والتدفق النقدي الحر ضعيفان. ويُشير التقرير أيضاً إلى ارتفاع نسبة الرافعة المالية، حيث بلغت نسبة الرافعة المالية للأرباح قبل الفوائد والضرائب والإهلاك والاستهلاك (EBITDA) وفقاً لتصنيف فيتش 6.3 ضعف بنهاية عام 2025.

هذه الأرقام تُقلل من فرص النمو. قد تمتلك الشركة تكنولوجيا جذابة، ولكن إذا استغرقت عملية التحول وقتاً أطول، وظلت التدفقات النقدية ضعيفة، فإن المخاطر المالية ستُحد من قدرتها على العمل باستمرار.

تدابير التخفيف

تسعى شركة AMS OSRAM إلى تحسين الوضع من خلال إعادة الهيكلة وبيع الأصول. ومن المتوقع أن يُحقق برنامج "التبسيط" وفورات سنوية تُقدر بنحو 200 مليون يورو بحلول عام 2028، وأن تُدرّ عمليات التخارج عائدات تُقدر بنحو 670 مليون يورو. بحسب التقرير، يهدف هذا الإجراء إلى دعم خفض الديون وتحقيق تدفق نقدي حر إيجابي بحلول عام ٢٠٢٧.

يمثل هذا جزءًا هامًا من الصورة. فإذا تزامنت الوفورات وبيع الأصول وتحسن دورة صناعة السيارات مع أولى بوادر التسويق التجاري لتقنيات الذكاء الاصطناعي الضوئية أو الواقع المعزز، فقد تبدأ شركة ams OSRAM بالظهور كشركة راسخة بعد إعادة هيكلة ناجحة. أما إذا تعثر أي من هذه العناصر، فقد يعود السوق سريعًا إلى التشكيك في مستقبل الشركة.

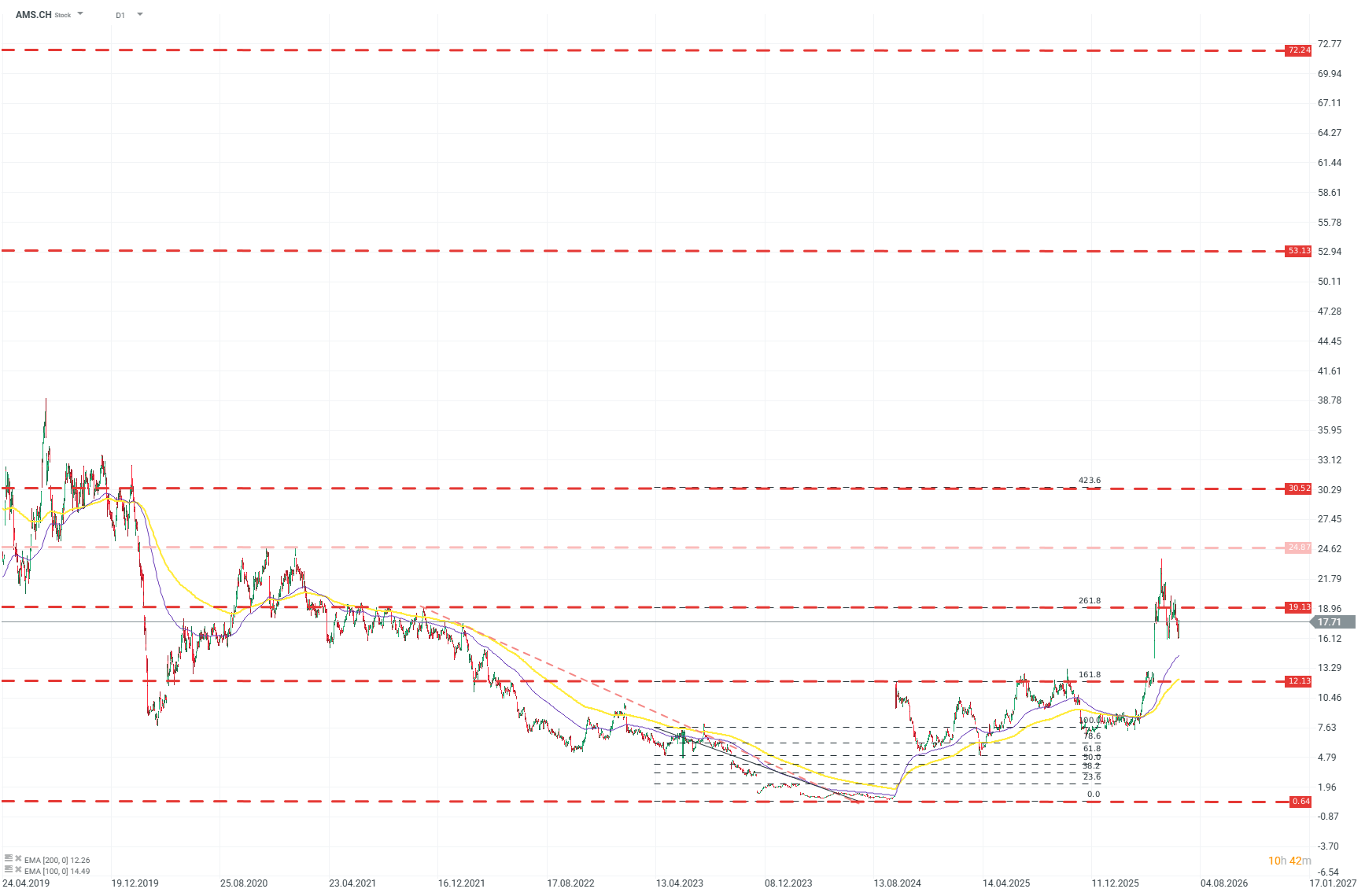

AMS.CH (D1)

شهدت الشركة نموًا ملحوظًا منذ أدنى مستوياتها، بنسبة تقارب 2000%، مع نمو تجاوز 100% خلال الأشهر الثلاثة الماضية. ومع ذلك، لا يزال أمام الشركة طريق طويل لاستعادة قيمتها السوقية قبل عام 2022. المصدر: xStation5

كاميل شتشيبانسكي

محلل أسواق مالية، XTB

أرباح شركة تكساس إنسترومنتس: نمو بدون نقد

الكل أو لا شيء: نظرة أولية على أرباح ServiceNow

هل تكبدت شركات البرمجيات كخدمة (SaaS) خسائر فادحة؟ مورغان ستانلي يصرح بنعم.

إفتتاح الأسواق الإمريكية: السوق يواصل خسائره مع تزايد مخاوف المستثمرين

"لا تشكل المواد الموجودة في هذه الصفحة نصيحة مالية ولا تأخذ في الاعتبار مستوى فهمك أو أهدافك الاستثمارية أو وضعك المالي أو أي احتياجات أخرى معينة. جميع المعلومات المقدمة، بما في ذلك الآراء، وبحوث السوق، والنتائج الرياضية والتحليلات التقنية المنشورة على الموقع الإلكتروني أو المرسلة إليك بوسائل أخرى، يتم توفيرها لأغراض المعلومات فقط، ولا ينبغي بأي حال من الأحوال تفسيرها على أنها عرض أو التماس لمعاملة في أي أداة مالية، ولا ينبغي تفسير المعلومات المقدمة على أنها مشورة ذات طبيعة قانونية أو مالية. أي قرارات استثمارية تتخذها يجب أن تستند حصرا إلى مستوى فهمك، أو أهدافك الاستثمارية، أو وضعك المالي، أو أي احتياجات أخرى معينة. إن أي قرار بالتصرف بناء على المعلومات المنشورة على الموقع الإلكتروني أو المرسلة إليك بوسائل أخرى هو على مسؤوليتك الخاصة تماما. أنت وحدك المسؤول عن مثل هذه القرارات. إذا كنت في شك أو غير متأكد من أنك تفهم منتجا معينا أو أداة أو خدمة أو معاملة معينة ، فيجب عليك طلب المشورة المهنية أو القانونية قبل التداول. الاستثمار في العقود مقابل الفروقات (CFDs) يحمل درجة عالية من المخاطر، لأنها منتجات قائمة على الرافعة المالية وحركات صغيرة في كثير من الأحيان في السوق يمكن أن يؤدي إلى تحركات أكبر بكثير في قيمة الاستثمار الخاص بك، وهذا يمكن أن يعمل ضدك أو لصالحك. يرجى التأكد من فهمك الكامل للمخاطر التي ينطوي عليها الأمر، مع الأخذ في الاعتبار أهداف الاستثمارات ومستوى الخبرة، قبل التداول، وإذا لزم الأمر، اطلب المشورة المستقلة. "