تستعد شركة ميتا بلاتفورمز (META.US) للإعلان عن نتائجها المالية للربع الأول من عام 2026، في واحدة من أكثر اللحظات حساسيةً لقطاع التكنولوجيا بشكل عام. وبينما تتزايد التوقعات بشأن الإيرادات والأرباح، فإن التركيز الحقيقي لهذا الإعلان ينصب على ثلاثة محاور رئيسية: حجم ومسار الإنفاق الرأسمالي، وسرعة تحقيق الربحية من الذكاء الاصطناعي، وجودة المؤشرات المستقبلية. وعلى وجه الخصوص، سيكون من الأهمية بمكان ما إذا كانت الشركة ستحافظ على خطتها الاستثمارية الطموحة في مجال الذكاء الاصطناعي - والتي تُقدر بنحو 115 مليار دولار أمريكي في عام 2026 - حيث إن أي تعليق في هذا الشأن قد يؤثر على تقييمات الشركات في جميع مراحل سلسلة قيمة البنية التحتية للذكاء الاصطناعي، بما في ذلك شركات مثل أريستا نتوركس وكوروييف.

التوقعات العالية ودور الذكاء الاصطناعي في دفع عجلة النمو

تشير توقعات السوق إلى أن الإيرادات ستتراوح بين 55.4 و55.5 مليار دولار أمريكي، وأن ربحية السهم ستتراوح بين 6.65 و6.67 دولار أمريكي، مما يعني نموًا سنويًا بنسبة تتراوح بين 30 و31%. سيمثل هذا أقوى معدل نمو منذ عام 2021، مدفوعًا بشكل أساسي بالتحسينات المستمرة في كفاءة الإعلانات من خلال الذكاء الاصطناعي وزيادة تحقيق الدخل من قاعدة المستخدمين.

في الوقت نفسه، من المهم الإشارة إلى أن شركة ميتا تدخل هذه الفترة بعد سلسلة من إجراءات التحسين - بما في ذلك خفض القوى العاملة بنسبة 10% تقريبًا - بهدف توفير موارد للاستثمار في الذكاء الاصطناعي. وسيكون هذا المزيج من النمو القوي في الإيرادات، وإعادة هيكلة التكاليف، وارتفاع النفقات الرأسمالية، عنصرًا أساسيًا في تقييم جودة النتائج.

النفقات الرأسمالية كمعيار للسوق الأوسع

قد لا يكون الجانب الأهم في هذا التقرير هو الأرقام الفصلية بحد ذاتها، بل تحديث خطط الاستثمار. تُعد ميتا حاليًا من أكبر المستثمرين في سباق الذكاء الاصطناعي العالمي، ويمثل إنفاقها على البنية التحتية - الذي يشمل مراكز البيانات والرقائق الإلكترونية وتطوير النماذج - محركًا رئيسيًا للطلب في هذا القطاع. وسيكون السوق حساسًا بشكل خاص لما إذا كانت الشركة ستحافظ على مسارها الحالي في الإنفاق الرأسمالي أم ستعدله استجابةً للتقلبات الاقتصادية الكلية وضغوط التكاليف. من المرجح أن يُفسَّر استمرار مستويات الاستثمار المرتفعة كإشارة قوية على استمرار زخم دورة الذكاء الاصطناعي، مما يدعم تقييمات مزودي البنية التحتية مثل أريستا نتوركس (شبكات مراكز البيانات) وكوروييف (قدرة الحوسبة للذكاء الاصطناعي). في المقابل، قد تؤدي أي مؤشرات على زيادة انضباط رأس المال إلى إعادة تقييم أوسع للتوقعات في هذا القطاع. وبهذا المعنى، تظل ميتا أحد أهم المؤشرات لسوق الذكاء الاصطناعي.

ميوز سبارك ومسألة نطاق تحقيق الربح

أدى إطلاق نموذج ميوز سبارك في أوائل أبريل إلى رفع التوقعات بشكل كبير حول القدرات التقنية للشركة. وقد تم نشر النموذج قبل الموعد المحدد، مما قلل من شكوك المستثمرين وسرّع من وتيرة عودة ميتا إلى طليعة تطوير الذكاء الاصطناعي. ومع ذلك، فإن السؤال الرئيسي لا يتعلق بالقدرات التقنية بقدر ما يتعلق بسرعة التسويق. حتى الآن، استفادت ميتا بفعالية من الذكاء الاصطناعي لتحسين استهداف الإعلانات وكفاءة المنصة، لكن السوق سيبحث عن مسارات أكثر مباشرة لتحقيق الربح، لا سيما بالنظر إلى حجم الاستثمارات الجارية.

الخلفية الاقتصادية الكلية والمخاطر قصيرة الأجل

تعكس نتائج الربع الأول فترة من التقلبات الجيوسياسية المتزايدة. وقد يكون للصراع في الشرق الأوسط وارتفاع أسعار الطاقة تأثير سلبي على الإنفاق الإعلاني في مارس، لا سيما في القطاعات الحساسة لدخل المستهلك المتاح للإنفاق. إضافةً إلى ذلك، يواجه قطاع الذكاء الاصطناعي الأوسع نطاقًا تدقيقًا متزايدًا حول التقييمات واستدامة دورة الاستثمار الحالية. في ظل هذه الخلفية، قد يؤثر تعليق ميتا ليس فقط على توقعاتها الخاصة، بل أيضًا على توجهات السوق بشكل عام في شركات التكنولوجيا الكبرى.

بنك أوف أمريكا: ميوز سبارك كعامل محفز لإعادة تقييم التوجهات

يشير بنك أوف أمريكا إلى أن إطلاق ميوز سبارك قبل الموعد المتوقع يزيل عائقًا رئيسيًا أمام السهم. ويرى المحللون إمكانية حدوث تحسينات تدريجية في أداء النموذج خلال الأرباع القادمة، مما قد يؤدي إلى تحول مماثل في التوجهات لما لوحظ مع جوجل بعد التقدم المحرز في نماذج جيميني. كما يشير البنك إلى تقييم جذاب مقارنةً بفرص الذكاء الاصطناعي ونمو الإعلانات الذي يفوق متوسط القطاع، محافظًا على موقف إيجابي تجاه السهم.

غولدمان ساكس: نمو قوي، لكن رؤية محدودة وتركيز على النفقات الرأسمالية

لا تزال غولدمان ساكس متفائلة بشأن أساسيات شركة ميتا، لا سيما في مجال الإعلانات، لكنها تؤكد على محدودية الرؤية على المدى القريب بسبب حالة عدم اليقين الاقتصادي والجيوسياسي. وهذا ما يزيد من أهمية التوجيهات المستقبلية. يتابع البنك عن كثب التحديثات المتعلقة بالنفقات الرأسمالية والتشغيلية، معتبرًا إياها بالغة الأهمية لتقييم التوازن بين النمو والانضباط المالي.

جيه بي مورغان: الإعلانات المدعومة بالذكاء الاصطناعي محرك النمو الأساسي

يتوقع جيه بي مورغان أن يكون نمو إيرادات ميتا مدفوعًا بشكل كبير بالتحسينات المستمرة في أداء الإعلانات بفضل الذكاء الاصطناعي. وبينما لا يزال الاستثمار في الذكاء الاصطناعي مرتفعًا، يشير البنك إلى أن الشركة تبدو ملتزمة بضوابطها المالية. ومن المرجح أن يُفسر تثبيت توجيهات النفقات الرأسمالية كإشارة إيجابية، مما يعزز الثقة في إطار الاستثمار.

ترويست: أقوى نمو منذ سنوات وتحسين تحقيق الدخل

تتوقع ترويست أن تحقق ميتا أسرع نمو في الإيرادات منذ عام 2021، مدعومًا بنمو المستخدمين وتحسين تحقيق الدخل من خلال دمج الذكاء الاصطناعي في الإعلانات والمنتجات الاستهلاكية. يشير المحللون أيضًا إلى أن الشركة بدأت في تقليص الفجوة مع الشركات الرائدة في مجال نماذج اللغة الضخمة، في حين أن استخدامها الحالي للذكاء الاصطناعي في أنظمة التوصية والإعلانات يُحقق بالفعل فوائد تجارية ملموسة.

ويدبوش: "عجلة" الذكاء الاصطناعي وتحويل مباشر للنفقات الرأسمالية إلى إيرادات

تقدم ويدبوش إحدى أكثر أطروحات الاستثمار جرأة، مشيرةً إلى تأثير "العجلة" الذي تُعزز فيه استثمارات الذكاء الاصطناعي كفاءة الإعلانات بشكل مباشر وتُحفز نمو الإيرادات. وترى الشركة أن السوق لا يزال يُقلل من شأن قوة هذه العلاقة. كما تُعزز جهود ترشيد التكاليف، بما في ذلك تقليص عدد الموظفين، قدرة ميتا على الحفاظ على مستويات عالية من الاستثمار مع تعزيز الربحية.

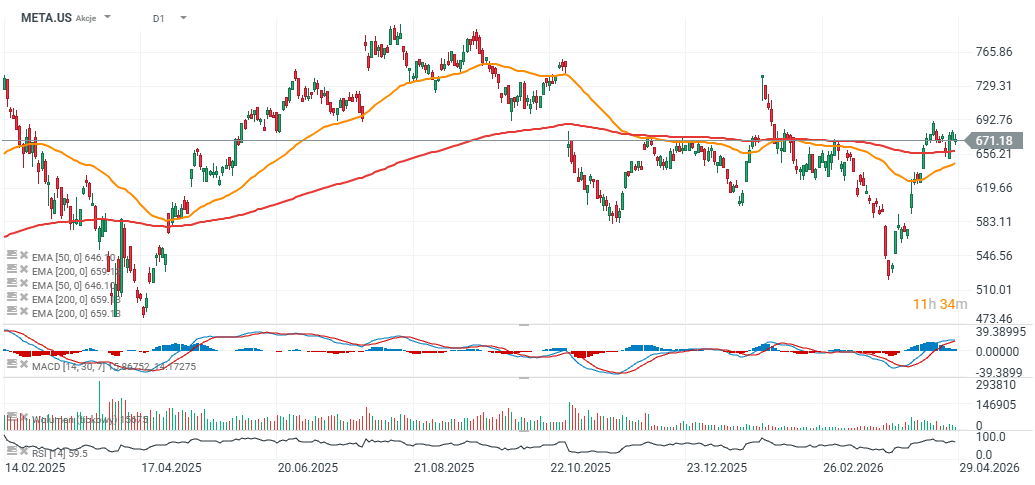

مخطط ميتا بلاتفورمز (الفاصل الزمني D1)

لا تزال أسهم ميتا بلاتفورمز تُتداول بانخفاض حوالي 15% عن أعلى مستوى لها على الإطلاق قرب 780 دولارًا، ولكنها تمكنت في الجلسات الأخيرة من تجاوز المتوسط المتحرك الأسي لـ 200 يوم، مما يُشير إلى طلب قوي وانعكاس محتمل للاتجاه الهبوطي السابق.

المصدر: xStation5

الوليد بن طلال يستحوذ على 5% من لوسيد.. استثمار جديد وسط إعادة هيكلة الشركة

معاينة ميتا: هل سيموّل الإعلان طموحاته في مجال الذكاء الاصطناعي؟

معاينة مايكروسوفت: يجب على الذكاء الاصطناعي أن يثبت أنه يستحق النفقات الرأسمالية الضخمة

ملخص السوق: انخفاض أسهم هيرميس بنسبة 12% يُلقي بظلاله على السوق (29.07.2026)

"لا تشكل المواد الموجودة في هذه الصفحة نصيحة مالية ولا تأخذ في الاعتبار مستوى فهمك أو أهدافك الاستثمارية أو وضعك المالي أو أي احتياجات أخرى معينة. جميع المعلومات المقدمة، بما في ذلك الآراء، وبحوث السوق، والنتائج الرياضية والتحليلات التقنية المنشورة على الموقع الإلكتروني أو المرسلة إليك بوسائل أخرى، يتم توفيرها لأغراض المعلومات فقط، ولا ينبغي بأي حال من الأحوال تفسيرها على أنها عرض أو التماس لمعاملة في أي أداة مالية، ولا ينبغي تفسير المعلومات المقدمة على أنها مشورة ذات طبيعة قانونية أو مالية. أي قرارات استثمارية تتخذها يجب أن تستند حصرا إلى مستوى فهمك، أو أهدافك الاستثمارية، أو وضعك المالي، أو أي احتياجات أخرى معينة. إن أي قرار بالتصرف بناء على المعلومات المنشورة على الموقع الإلكتروني أو المرسلة إليك بوسائل أخرى هو على مسؤوليتك الخاصة تماما. أنت وحدك المسؤول عن مثل هذه القرارات. إذا كنت في شك أو غير متأكد من أنك تفهم منتجا معينا أو أداة أو خدمة أو معاملة معينة ، فيجب عليك طلب المشورة المهنية أو القانونية قبل التداول. الاستثمار في العقود مقابل الفروقات (CFDs) يحمل درجة عالية من المخاطر، لأنها منتجات قائمة على الرافعة المالية وحركات صغيرة في كثير من الأحيان في السوق يمكن أن يؤدي إلى تحركات أكبر بكثير في قيمة الاستثمار الخاص بك، وهذا يمكن أن يعمل ضدك أو لصالحك. يرجى التأكد من فهمك الكامل للمخاطر التي ينطوي عليها الأمر، مع الأخذ في الاعتبار أهداف الاستثمارات ومستوى الخبرة، قبل التداول، وإذا لزم الأمر، اطلب المشورة المستقلة. "