- يرى أبولو أن السوق قد يكون متفائلاً أكثر من اللازم بشأن وتيرة تحقيق الربح من الذكاء الاصطناعي، حيث يتوقع المحللون أن يتضاعف التدفق النقدي الحر لشركات الحوسبة السحابية العملاقة خلال السنوات القليلة المقبلة.

- قد يؤدي انخفاض أسعار العملات الرقمية واشتداد المنافسة من نماذج الذكاء الاصطناعي الصينية إلى صعوبة تحقيق توقعات الأرباح الحالية، مما يزيد الضغط على هوامش ربح أكبر شركات التكنولوجيا.

- إذا استغرقت عوائد استثمارات الذكاء الاصطناعي وقتاً أطول من المتوقع، فقد يمتد التأثير إلى ما هو أبعد من قطاع التكنولوجيا، مما قد يؤدي إلى إعادة تقييم شركات "السبع الكبرى"، والضغط على مؤشر ستاندرد آند بورز 500، وربما إبطاء الاقتصاد العالمي.

- لا تزال أمازون أكبر مُصدر للديون بين شركات الحوسبة السحابية العملاقة الرائدة، حيث جمعت أكثر من 100 مليار دولار لتمويل توسيع بنيتها التحتية للذكاء الاصطناعي.

- يرى أبولو أن السوق قد يكون متفائلاً أكثر من اللازم بشأن وتيرة تحقيق الربح من الذكاء الاصطناعي، حيث يتوقع المحللون أن يتضاعف التدفق النقدي الحر لشركات الحوسبة السحابية العملاقة خلال السنوات القليلة المقبلة.

- قد يؤدي انخفاض أسعار العملات الرقمية واشتداد المنافسة من نماذج الذكاء الاصطناعي الصينية إلى صعوبة تحقيق توقعات الأرباح الحالية، مما يزيد الضغط على هوامش ربح أكبر شركات التكنولوجيا.

- إذا استغرقت عوائد استثمارات الذكاء الاصطناعي وقتاً أطول من المتوقع، فقد يمتد التأثير إلى ما هو أبعد من قطاع التكنولوجيا، مما قد يؤدي إلى إعادة تقييم شركات "السبع الكبرى"، والضغط على مؤشر ستاندرد آند بورز 500، وربما إبطاء الاقتصاد العالمي.

- لا تزال أمازون أكبر مُصدر للديون بين شركات الحوسبة السحابية العملاقة الرائدة، حيث جمعت أكثر من 100 مليار دولار لتمويل توسيع بنيتها التحتية للذكاء الاصطناعي.

من المتوقع أن تستثمر أكبر شركات التكنولوجيا في العالم ما يقارب 3 تريليونات دولار في البنية التحتية للذكاء الاصطناعي خلال السنوات القادمة، مما يثير تساؤلاً هاماً: هل ستُحقق هذه الاستثمارات الضخمة في الذكاء الاصطناعي عوائد بالسرعة الكافية؟

يمثل هذا تحولاً دقيقاً ولكنه بالغ الأهمية في توجهات السوق. لم يعد المستثمرون يناقشون ما إذا كان الذكاء الاصطناعي تقنية ثورية أم لا، فقد حُسمت هذه المسألة إلى حد كبير. وبدلاً من ذلك، تحول النقاش، وبحق، نحو اقتصاديات طفرة الذكاء الاصطناعي.

يرى محللو شركة أبولو جلوبال مانجمنت أن توقعات السوق الحالية قد تكون مبنية على جدول زمني متفائل للغاية. قد يستغرق تسويق الذكاء الاصطناعي وقتاً أطول بكثير مما يتوقعه المستثمرون حالياً. إذا ثبتت صحة ذلك، فإن التداعيات ستتجاوز أسهم شركات التكنولوجيا بكثير، وقد تؤثر في نهاية المطاف على سوق الأسهم بشكل عام.

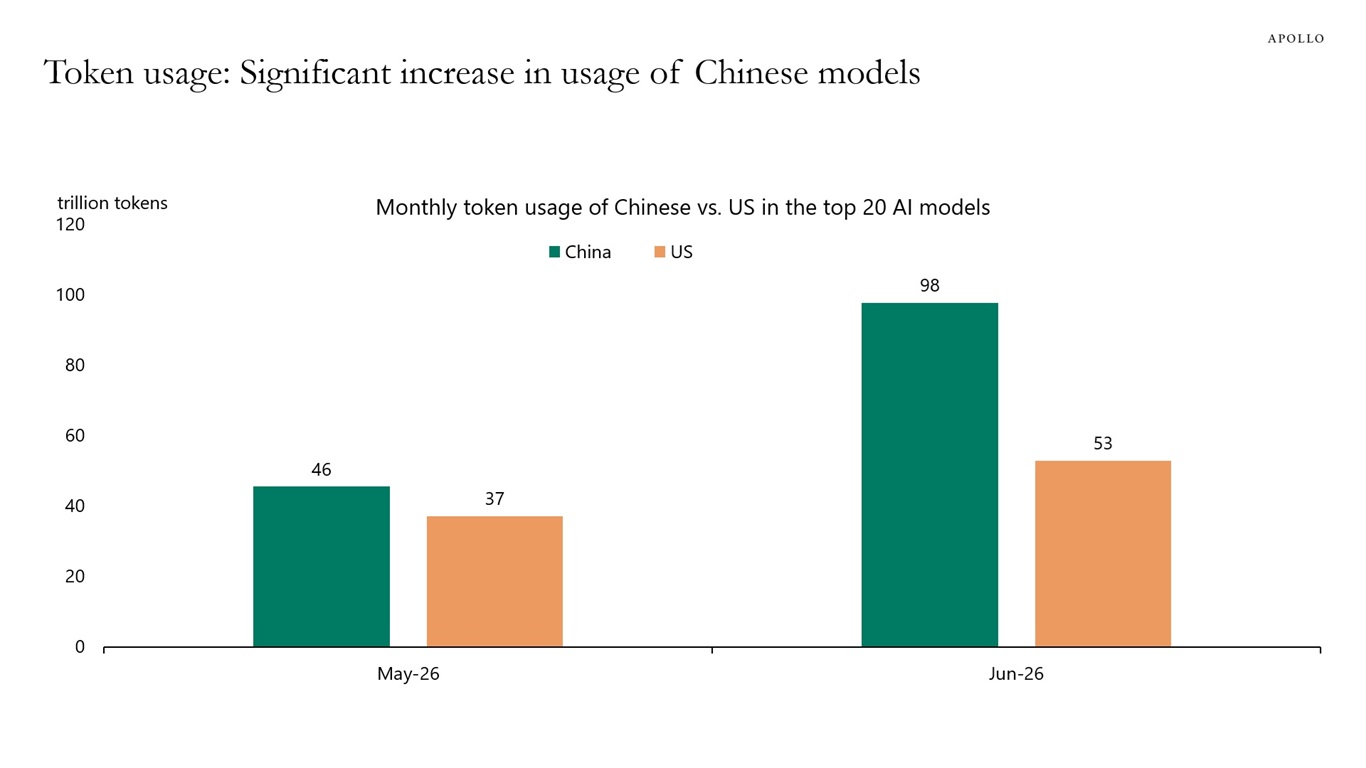

ومما يزيد من حالة عدم اليقين بروز الصين كمنافس قوي لنماذج الذكاء الاصطناعي الغربية. ووفقاً لشركة أبولو، اكتسبت النماذج الصينية شعبية متزايدة في الأشهر الأخيرة، حيث زادت حصتها في سوق الذكاء الاصطناعي العالمي بشكل مطرد، وقلّصت الفجوة التنافسية مع نظيراتها الأمريكية.

يشير التاريخ إلى أن التقنيات الثورية غالبًا ما تحتاج إلى مزيد من الوقت.

ليست هذه المرة الأولى التي ينجذب فيها المستثمرون إلى تقنية ثورية. فخلال القرن التاسع عشر، تدفقت رؤوس الأموال على بناء السكك الحديدية. وأصبحت السكك الحديدية في نهاية المطاف واحدة من أهم الابتكارات في التاريخ الاقتصادي، ومع ذلك، فشل العديد من المستثمرين في تحقيق العوائد التي توقعوها. فقد بُني عدد كبير جدًا من خطوط السكك الحديدية، وتوسعت المنافسة بوتيرة أسرع من الطلب، واستغرق رأس المال وقتًا أطول بكثير من المتوقع لتحقيق عوائد مجزية.

انهارت أسهم شركات السكك الحديدية في نهاية المطاف بعد سنوات من المكاسب الهائلة، على الرغم من أن خطوط السكك الحديدية نفسها قد بُنيت وأحدثت تحولًا جذريًا في التجارة العالمية. لذلك، من السذاجة افتراض أن توسع البنية التحتية للذكاء الاصطناعي سيؤدي تلقائيًا إلى سوق صاعدة مستدامة لأسهم شركات التكنولوجيا.

ظهر نمط مشابه بشكل لافت للنظر خلال طفرة الألياف الضوئية في أواخر التسعينيات. لا شك أن الإنترنت غيّر العالم، لكن جزءًا كبيرًا من البنية التحتية ظل غير مستغل لسنوات، بينما انهارت العديد من شركات الاتصالات بعد انهيار فقاعة الإنترنت.

تكمن مفارقة الثورات التكنولوجية الكبرى في أن التكنولوجيا غالبًا ما تنجح قبل وقت طويل من نجاح العديد من مستثمريها الأوائل. تُشير شركة أبولو إلى أن سوق الذكاء الاصطناعي اليوم قد يواجه هذا النوع من المخاطر تحديدًا.

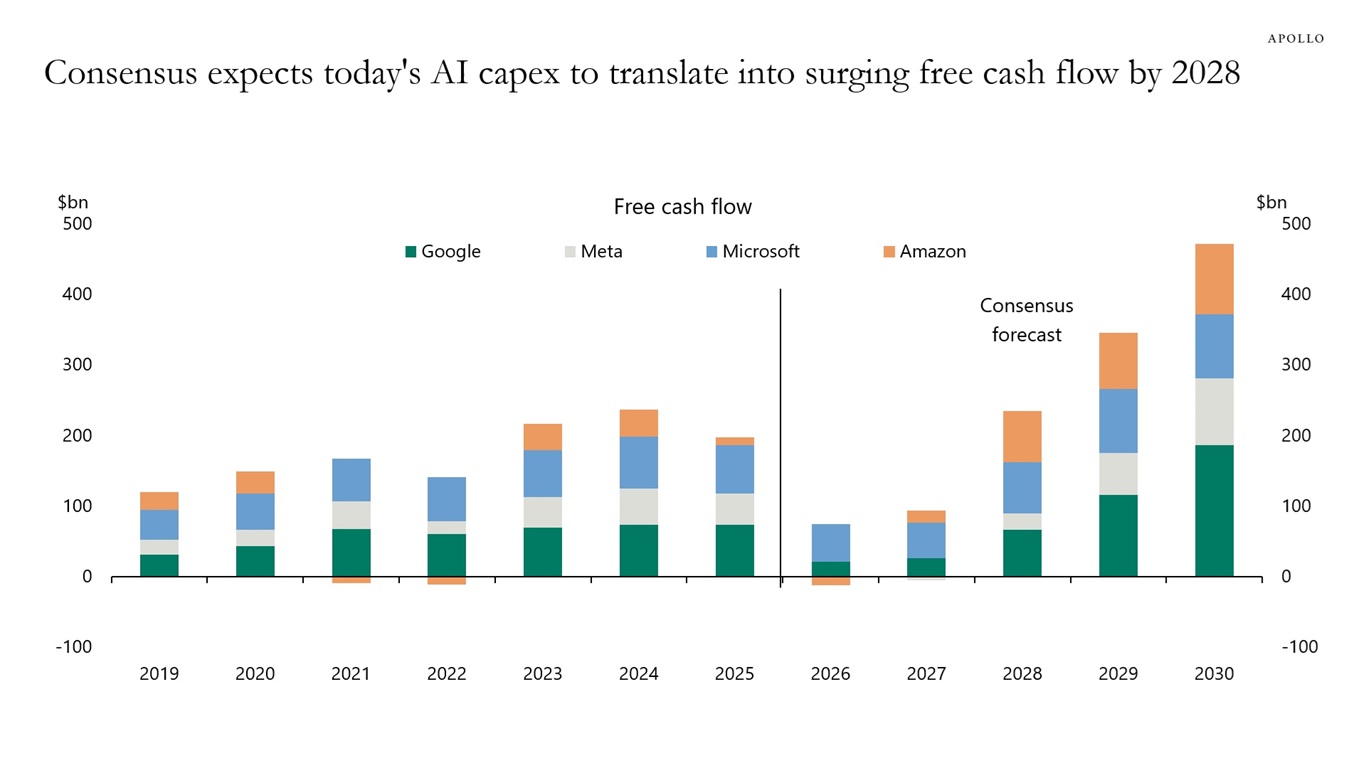

يفترض السوق تسارعًا كبيرًا في التدفقات النقدية. ويتوقع خبراء وول ستريت أن يتضاعف التدفق النقدي الحر الناتج عن شركات الحوسبة السحابية العملاقة - بما في ذلك مايكروسوفت، وأمازون، وألفابت، وميتا - خلال السنوات القليلة المقبلة. ويُشكل هذا الافتراض أساسًا للعديد من تقييمات الشركات الحالية.

وتستثمر شركات التكنولوجيا العملاقة مئات المليارات من الدولارات في مراكز البيانات، ووحدات معالجة الرسومات، والبنية التحتية للطاقة، لأن المستثمرين يتوقعون أن تبدأ خدمات الذكاء الاصطناعي في توليد تدفقات نقدية استثنائية في المستقبل القريب. ولكن ماذا لو تحققت عوائد مجزية خلال خمس أو سبع سنوات بدلًا من سنتين؟

لا يعني ذلك بالضرورة أن هذه الاستثمارات كانت خاطئة، بل يعني ببساطة أن المستثمرين قللوا من تقدير الوقت اللازم لتحقيق عوائد اقتصادية مجزية، وقد يكون لهذا الفارق الزمني تكلفة باهظة للغاية.

تفترض التوقعات الحالية أن التدفق النقدي الحر لدى أكبر مزودي خدمات الحوسبة السحابية سيبدأ بالتسارع في عام 2027، قبل أن يشهد ارتفاعًا حادًا في عام 2028. ويتطلب تحقيق هذه التوقعات زيادةً كبيرة في توليد النقد تتجاوز بكثير النفقات الرأسمالية القياسية الحالية. بعبارة أخرى، يجب أن تتسارع الأرباح بوتيرة غير مسبوقة.

والسؤال البديهي هو: ماذا لو لم يحدث ذلك؟

أو ماذا لو ظهرت تكاليف جديدة تمامًا خلال هذه العملية، وهي تكاليف يصعب تحديدها اليوم، مثل تكاليف الربط الباهظة بشبكة الكهرباء الأمريكية، أو ارتفاع نفقات التشغيل بشكل ملحوظ لدعم البنية التحتية للذكاء الاصطناعي التي تستهلك كميات متزايدة من الطاقة؟

المصدر: أبولو جلوبال

تطوران يثيران القلق

تسلط أبولو الضوء على اتجاهين قد يُصعّبان تحقيق التوقعات الحالية.

أولهما الانخفاض السريع في أسعار العملات الرقمية.

مع كل جيل جديد من نماذج الذكاء الاصطناعي، تزداد كفاءة هذه النماذج، وتشتد المنافسة، ويستمر انخفاض تكلفة معالجة نفس كمية المعلومات. هذا يُفيد العملاء، ولكنه يُزيد الضغط على التسعير وهوامش الربح لمزودي خدمات الذكاء الاصطناعي.

وكما هو الحال مع معظم التقنيات، من المرجح أن تصبح خدمات الذكاء الاصطناعي أرخص مع مرور الوقت.

أما القلق الثاني فيتمثل في تعزيز الصين لمكانتها التنافسية.

حتى وقت قريب، افترض العديد من المستثمرين أن النماذج الأمريكية ستحافظ على تفوقها التكنولوجي. إلا أن بيانات أبولو تُشير إلى أن النماذج الصينية تُزيد حصتها في السوق العالمية وحصتها من إجمالي استخدام العملات الرقمية بشكل مطرد.

إذا ما أولى العملاء اهتمامًا متزايدًا بنسبة السعر إلى الأداء بدلًا من مجرد اختيار النموذج الأكثر تطورًا، فقد يتمتع رواد السوق الحاليون بميزة تنافسية أقل مما يتوقعه المستثمرون.

يكمن التحدي في وصول الفواتير فورًا.

لا تكمن المشكلة الأكبر في الإنفاق الرأسمالي بحد ذاته، بل في التوقيت. يجب بناء مراكز البيانات اليوم، وشراء وحدات معالجة الرسومات اليوم، وتأمين عقود الكهرباء اليوم، وترتيب التمويل فورًا.

أما الإيرادات، فقد تصل لاحقًا.

يخلق هذا خللًا خطيرًا محتملًا، حيث ترتفع التكاليف كما هو مخطط لها تمامًا، بينما لا تواكب الأرباح هذا الارتفاع.

إذا استمر تأجيل تحقيق الربح من الذكاء الاصطناعي، فقد تتعرض هوامش التشغيل في أكبر شركات التكنولوجيا لضغوط شديدة، تحديدًا في الوقت الذي يتوقع فيه المستثمرون نموًا هائلًا.

لماذا قد تتحول مشكلة تواجه عددًا قليلًا من الشركات إلى مشكلة سوقية شاملة؟

قبل عشر سنوات، كان سيناريو مشابه أقل خطورة بكثير. أما اليوم، فتستحوذ أكبر شركات التكنولوجيا على حصة هائلة من كلٍّ من القيمة السوقية لمؤشر S&P 500 ونمو أرباحها الإجمالي.

نتيجة لذلك، من شبه المؤكد أن أي إعادة تقييم جوهرية ستتجاوز شركات مثل مايكروسوفت وأمازون وإنفيديا.

من المرجح أن يؤثر انخفاض الطلب على البنية التحتية للذكاء الاصطناعي عن المتوقع على مصنعي أشباه الموصلات، ومشغلي مراكز البيانات، وشركات المرافق، وموردي معدات التبريد، وشركات الشبكات، وعلى النظام البيئي بأكمله القائم على الذكاء الاصطناعي.

لم يعد الذكاء الاصطناعي مجرد قطاع تقني آخر، بل أصبح أحد المحركات الرئيسية لدورة الاستثمار الحالية.

هل هذه فقاعة إنترنت أخرى؟

ليس بالضرورة.

ثمة فرق جوهري بين طفرة الذكاء الاصطناعي الحالية وفقاعة الإنترنت في أواخر التسعينيات.

تُموّل أكبر شركات التكنولوجيا استثماراتها من خلال شركات تُدرّ بالفعل عشرات المليارات من الدولارات من التدفقات النقدية السنوية. مايكروسوفت، وألفابت، وميتا ليست شركات مضاربة تسعى للربح، بل هي من بين أكثر الشركات ربحية في التاريخ.

يُقلّل هذا بشكل كبير من احتمالية حدوث انهيار كامل مماثل لعصر فقاعة الإنترنت.

مع ذلك، يُعلّمنا التاريخ درسًا قيّمًا آخر: التكنولوجيا الثورية لا تُصبح تلقائيًا استثمارًا رائعًا في كل مرحلة من مراحل تطورها. في أغلب الأحيان، يُبالغ المستثمرون في تقدير سرعة بدء التقنيات الجديدة في تحقيق عوائد مجزية على رأس المال المُستثمر.

لم يعد السؤال الأساسي هو ما إذا كان الذكاء الاصطناعي سيُغيّر العالم.

لقد أجاب السوق على هذا السؤال إلى حد كبير. السؤال الأكثر أهمية اليوم هو ما إذا كانت التقييمات الحالية تفترض أن تسويق الذكاء الاصطناعي سيحدث بسرعة كبيرة. هذا تحديدًا ما تعتقد أبولو أنه ينبغي على المستثمرين التركيز عليه.

إذا استمر انخفاض أسعار الذكاء الاصطناعي، واشتدت المنافسة، وتأجلت عوائد استثمارات بمئات المليارات من الدولارات لسنوات عديدة، فقد تُجبر الأسواق على إعادة تقييم توقعاتها المتفائلة الحالية.

لن يُشير هذا إلى نهاية ثورة الذكاء الاصطناعي. فتاريخ السكك الحديدية والكهرباء والإنترنت يُشير إلى عكس ذلك تمامًا: غالبًا ما تُعيد التقنيات التحويلية تشكيل العالم بوتيرة أسرع بكثير من وتيرة تحقيقها لعوائد مجزية لمستثمريها الأوائل. بالنسبة لأسواق الأسهم، قد يكون التمييز بين هاتين العمليتين أكثر أهمية مما يُدركه الكثيرون حاليًا.

لعلّ الخطر الأقل تقديرًا هو تنامي حضور الصين في مجال الذكاء الاصطناعي. قد تجد الشركات الأمريكية نفسها تتنافس بشكل متزايد على حصة السوق مع النماذج الصينية التي تُواصل التطور مع الحفاظ على أسعارها المنخفضة بشكل ملحوظ. إذا شهدت هذه النماذج الأقل تكلفة إقبالًا يفوق التوقعات، فقد تُشكّل تحديًا تنافسيًا لم يبدأ المستثمرون في إدراكه إلا مؤخرًا. ووفقًا لشركة أبولو، تُشكّل النماذج الصينية بالفعل حصة أكبر من إجمالي استخدام الرموز الرقمية مقارنةً بنظيراتها الأمريكية.

المصدر: تقرير أبولو العالمي (يوليو 2026)

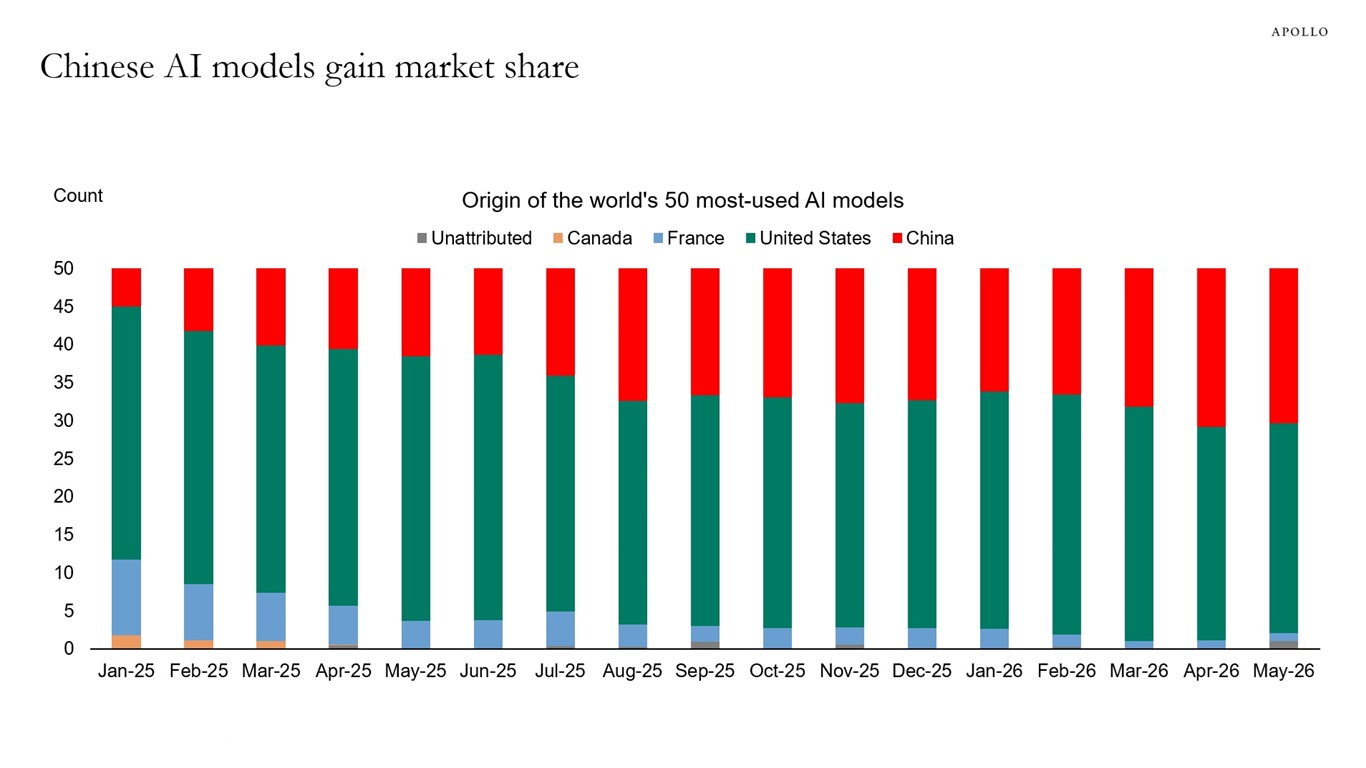

كما تُعزز الصين حضورها باستمرار ضمن أفضل 50 نموذجًا للذكاء الاصطناعي في العالم. وتشير بيانات شهري أبريل ومايو إلى أن النماذج الصينية قد حققت حصة سوقية قياسية تقارب 30%، مما يُبرز سرعة تطور المشهد التنافسي.

المصدر: تقرير أبولو العالمي (يوليو 2026)

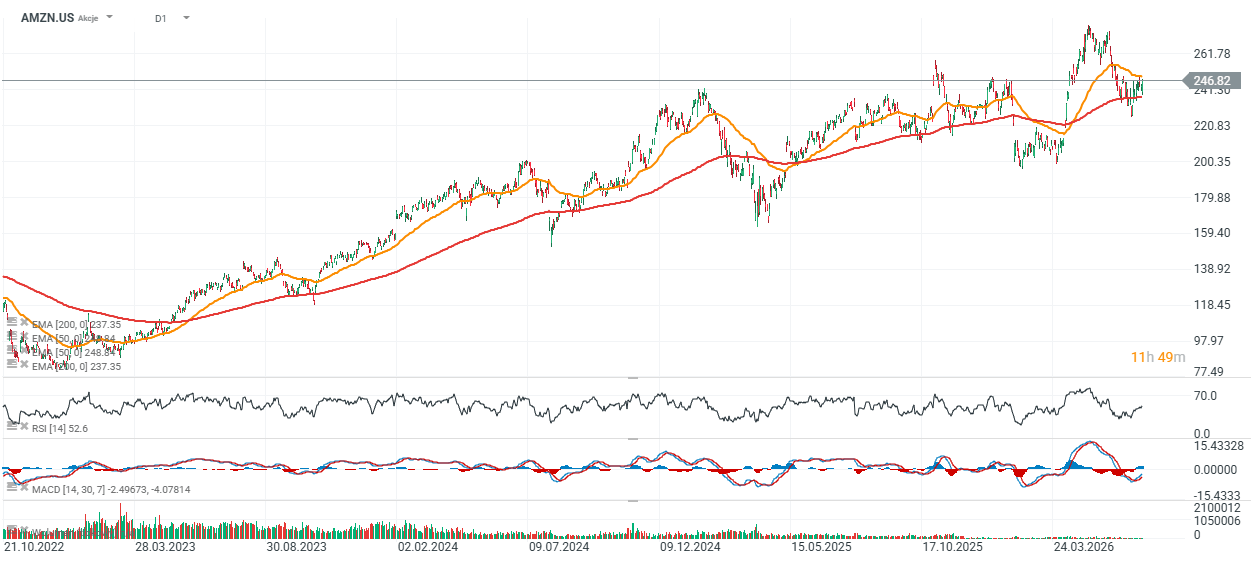

التحليل الفني لسهم أمازون (AMZN.US، يوميًا)

حافظت أسهم أمازون على اتجاه صعودي طويل الأجل منذ عام 2023، حيث ارتفعت بأكثر من 300% من أدنى مستوياتها الدورية. على الرغم من هذا الأداء المتميز، إلا أن أداء السهم كان أقل من أداء العديد من أسهم شركات التكنولوجيا الكبرى الأخرى خلال الفترة نفسها، ويتداول حاليًا بنسبة 2% فقط فوق متوسطه المتحرك الأسي لـ 200 يوم (EMA200)، الموضح بالخط الأحمر.

تقع منطقة الدعم الرئيسية بين 230 و240 دولارًا، بينما تبقى منطقة المقاومة الرئيسية بالقرب من أعلى مستوياتها الأخيرة عند حوالي 270 دولارًا للسهم.

المصدر: xStation 5

شركة ميتا تعلن عن رقائق الذكاء الاصطناعي الخاصة بها. هل يقترب عصر الاعتماد الكامل على إنفيديا من نهايته تدريجياً؟

ارتفعت أسهم فودافون بنسبة 13% بعد استثمار كزافييه نيل 4.4 مليار جنيه إسترليني. ما هي الخطوة التالية للسهم؟

سهم الأسبوع: شركة سيجيت تكنولوجي. كيف وجدت تقنية قديمة دورًا جديدًا في عصر الذكاء الاصطناعي

الولايات المتحدة: انتعاش وول ستريت مع تفوق الذكاء الاصطناعي وأشباه الموصلات على المخاوف المتعلقة بإيران

لا تشكل المواد الموجودة في هذه الصفحة نصيحة مالية ولا تأخذ في الاعتبار مستوى فهمك أو أهدافك الاستثمارية أو وضعك المالي أو أي احتياجات أخرى معينة. جميع المعلومات المقدمة، بما في ذلك الآراء، وبحوث السوق، والنتائج الرياضية والتحليلات التقنية المنشورة على الموقع الإلكتروني أو المرسلة إليك بوسائل أخرى، يتم توفيرها لأغراض المعلومات فقط، ولا ينبغي بأي حال من الأحوال تفسيرها على أنها عرض أو التماس لمعاملة في أي أداة مالية، ولا ينبغي تفسير المعلومات المقدمة على أنها مشورة ذات طبيعة قانونية أو مالية. أي قرارات استثمارية تتخذها يجب أن تستند حصرا إلى مستوى فهمك، أو أهدافك الاستثمارية، أو وضعك المالي، أو أي احتياجات أخرى معينة. إن أي قرار بالتصرف بناء على المعلومات المنشورة على الموقع الإلكتروني أو المرسلة إليك بوسائل أخرى هو على مسؤوليتك الخاصة تماما. أنت وحدك المسؤول عن مثل هذه القرارات. إذا كنت في شك أو غير متأكد من أنك تفهم منتجا معينا أو أداة أو خدمة أو معاملة معينة ، فيجب عليك طلب المشورة المهنية أو القانونية قبل التداول. الاستثمار في العقود مقابل الفروقات (CFDs) يحمل درجة عالية من المخاطر، لأنها منتجات قائمة على الرافعة المالية وحركات صغيرة في كثير من الأحيان في السوق يمكن أن يؤدي إلى تحركات أكبر بكثير في قيمة الاستثمار الخاص بك، وهذا يمكن أن يعمل ضدك أو لصالحك. يرجى التأكد من فهمك الكامل للمخاطر التي ينطوي عليها الأمر، مع الأخذ في الاعتبار أهداف الاستثمارات ومستوى الخبرة، قبل التداول، وإذا لزم الأمر، اطلب المشورة المستقلة.