- من المتوقع أن تنفق شركات الحوسبة السحابية العملاقة حوالي 760 مليار دولار على الذكاء الاصطناعي في عام 2026، بينما تشير التقديرات إلى أن الإيرادات المتوقعة من منتجات الذكاء الاصطناعي ستتراوح بين 80 و150 مليار دولار فقط.

- ورغم تزايد المخاوف بشأن عوائد الاستثمار، فإن شركات التكنولوجيا الكبرى لا تُبطئ إنفاقها، بل تُكثّف المنافسة للسيطرة على سوق الذكاء الاصطناعي.

- وتُشير تقديرات مورغان ستانلي إلى أن إصدارات الديون العالمية المرتبطة باستثمارات الذكاء الاصطناعي قد تصل إلى حوالي 570 مليار دولار في عام 2026، ما يُمثل نموًا سنويًا بنسبة 100% تقريبًا.

- وأصدرت شركات أمازون ومايكروسوفت وألفابت وميتا وأوراكل سندات بقيمة إجمالية قدرها 160 مليار دولار خلال الأشهر الأولى من عام 2026 فقط، بزيادة قدرها 47% تقريبًا مقارنةً بعام 2025 بأكمله. ويُمثل التمويل المرتبط بالذكاء الاصطناعي حاليًا ما يقرب من نصف إجمالي التزامات سندات الشركات الأمريكية ذات التصنيف الاستثماري في عام 2026.

- من المتوقع أن تنفق شركات الحوسبة السحابية العملاقة حوالي 760 مليار دولار على الذكاء الاصطناعي في عام 2026، بينما تشير التقديرات إلى أن الإيرادات المتوقعة من منتجات الذكاء الاصطناعي ستتراوح بين 80 و150 مليار دولار فقط.

- ورغم تزايد المخاوف بشأن عوائد الاستثمار، فإن شركات التكنولوجيا الكبرى لا تُبطئ إنفاقها، بل تُكثّف المنافسة للسيطرة على سوق الذكاء الاصطناعي.

- وتُشير تقديرات مورغان ستانلي إلى أن إصدارات الديون العالمية المرتبطة باستثمارات الذكاء الاصطناعي قد تصل إلى حوالي 570 مليار دولار في عام 2026، ما يُمثل نموًا سنويًا بنسبة 100% تقريبًا.

- وأصدرت شركات أمازون ومايكروسوفت وألفابت وميتا وأوراكل سندات بقيمة إجمالية قدرها 160 مليار دولار خلال الأشهر الأولى من عام 2026 فقط، بزيادة قدرها 47% تقريبًا مقارنةً بعام 2025 بأكمله. ويُمثل التمويل المرتبط بالذكاء الاصطناعي حاليًا ما يقرب من نصف إجمالي التزامات سندات الشركات الأمريكية ذات التصنيف الاستثماري في عام 2026.

في عام 2026، قد تنفق أكبر شركات التكنولوجيا في العالم ما يصل إلى 760 مليار دولار على البنية التحتية للذكاء الاصطناعي، بينما تُقدّر الإيرادات المُولّدة مباشرةً من منتجات الذكاء الاصطناعي، بشكل غير رسمي، بما يتراوح بين 80 و150 مليار دولار فقط. هذا التفاوت المتزايد يُثير قلق المستثمرين، الذين بدأوا يتساءلون عمّا إذا كانت طفرة الذكاء الاصطناعي الحالية تُمثّل فجر عصر تكنولوجي جديد أم مجرد سباق مُكلف آخر للسيطرة على السوق. لم يعد السوق يُشكّك في الإمكانات التحويلية للذكاء الاصطناعي، بل يُركّز الآن على مدى سرعة تحويل هذه الاستثمارات إلى تدفقات نقدية ملموسة. هذا التحوّل واضح بشكل خاص في أداء سوق الأسهم، حيث تفوّقت شركات تصنيع أشباه الموصلات ومُزوّدو البنية التحتية بشكل ملحوظ على الشركات التي تُموّل منظومة الذكاء الاصطناعي الأوسع. يُشير تاريخ سوق رأس المال إلى ظهور توترات مماثلة خلال بناء الإنترنت وشبكات الاتصالات والحوسبة السحابية. يبقى السؤال الرئيسي دون تغيير: من سيستحوذ في نهاية المطاف على العوائد الاقتصادية الناتجة عن أهم تحوّل تكنولوجي في العقود الأخيرة؟

يولي المستثمرون اهتمامًا متزايدًا بعوائد الذكاء الاصطناعي

على مدار العامين الماضيين، ركز المستثمرون بشكل أساسي على حجم الإنفاق الذي أعلنته أكبر شركات التكنولوجيا. فقد دأبت شركات أمازون ومايكروسوفت وألفابت وميتا وأوراكل على زيادة ميزانياتها المخصصة لمراكز البيانات والمعالجات المتقدمة والبنية التحتية الحاسوبية اللازمة لدعم تطوير الذكاء الاصطناعي.

لذا، ليس من المستغرب أن يتساءل المستثمرون بشكل متزايد عن العلاقة بين الإنفاق وتوليد الإيرادات المستقبلية. فإذا كان القطاع يستثمر حاليًا ما بين خمسة وتسعة دولارات مقابل كل دولار من الإيرادات المتوقعة من الذكاء الاصطناعي، فمن الطبيعي أن تتوقع الأسواق أدلة على أن هذا التخصيص الرأسمالي مبرر اقتصاديًا.

وليس من قبيل المصادفة أن التقييم النسبي لشركات الحوسبة السحابية العملاقة الأمريكية، مقارنةً بقطاع أشباه الموصلات، يتجه نحو الانخفاض. ويبدو أن المستثمرين أكثر استعدادًا لمكافأة الشركات التي توفر الأدوات والتقنيات اللازمة لنمو الذكاء الاصطناعي، بينما يزدادون تشددًا في مطالبهم تجاه الشركات التي تمول بناء البنية التحتية نفسها.

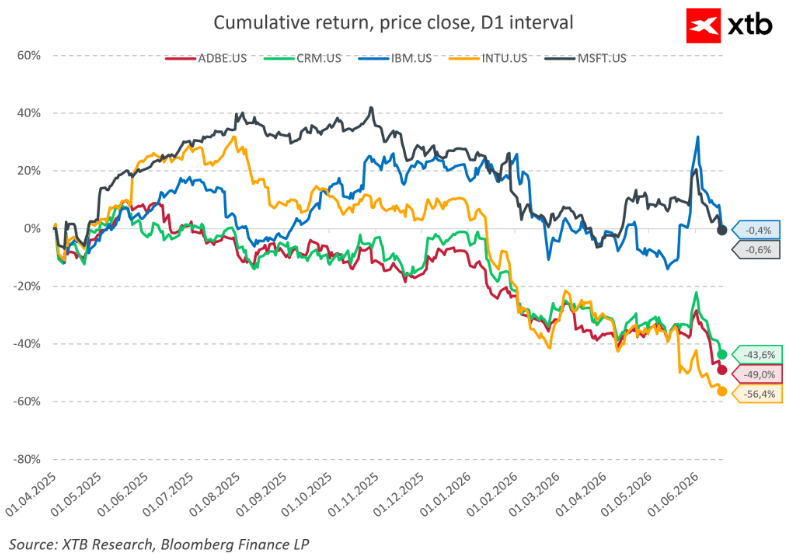

تشير التقديرات العامة إلى أن شركات الحوسبة السحابية العملاقة قد تنفق نحو 3 تريليونات دولار على الذكاء الاصطناعي بحلول عام 2030. وحتى لو تحققت التوقعات التي تشير إلى إيرادات تصل إلى 7 تريليونات دولار من الذكاء الاصطناعي خلال العقد القادم، فإن حجم الاستثمار يبقى هائلاً. وبافتراض أن هذه الشركات ستتمكن في نهاية المطاف من تحقيق هوامش ربح صافية بنسبة 50% على منتجات الذكاء الاصطناعي، فسيستغرق الأمر سنوات عديدة قبل أن يحقق استثمار القطاع البالغ 3 تريليونات دولار عائدًا مجزيًا. في غضون ذلك، شهدت أسهم شركات البرمجيات أداءً ضعيفًا بشكل ملحوظ لعدة فصول متتالية.

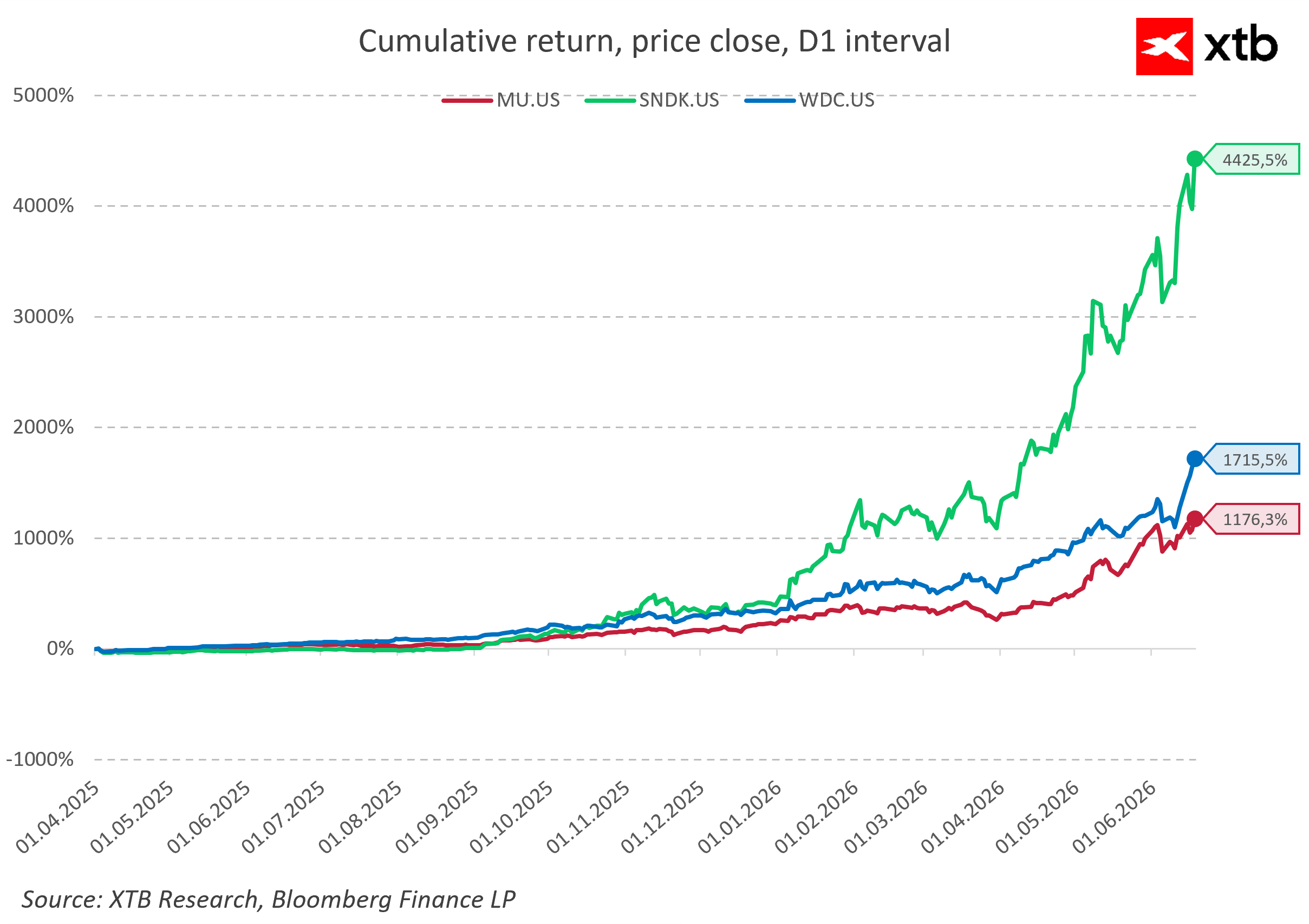

في المقابل، ارتفعت أسهم شركات تصنيع رقائق الذاكرة بشكل كبير خلال الفترة نفسها. ونادراً ما تكون هذه التباينات الحادة مفيدة، وقد تُقوّض في نهاية المطاف نطاق انتعاش قطاع التكنولوجيا.

المستفيدون واضحون، لكن الفائزون غير معروفين

لا يزال مصنّعو الرقائق الإلكترونية، ومنتجو الذاكرة، ومزودو أنظمة التبريد والبنية التحتية للطاقة، هم المستفيدون الأكبر من المرحلة الحالية لدورة الذكاء الاصطناعي. فهذه الشركات هي الأكثر استفادة بشكل مباشر من الطلب المتزايد على قوة الحوسبة. وهذا ليس بجديد.

فمنذ القرن التاسع عشر، موّل المستثمرون بناء السكك الحديدية قبل وقت طويل من اتضاح أي شركات السكك الحديدية ستنجو وتستفيد من البنية التحتية الجديدة. وبالمثل، خلال أواخر التسعينيات، تدفقت رؤوس الأموال على البنية التحتية للإنترنت قبل ظهور نماذج أعمال مستدامة. اختفت العديد من الشركات، لكن السكك الحديدية وشبكات الألياف الضوئية والبنية التحتية للبيانات بقيت، لتصبح أساسًا لموجات النمو الاقتصادي اللاحقة.

مع ذلك، تُحقق أعلى هوامش الربح عادةً في نهاية سلسلة القيمة. إذا كان هذا هو تحديدًا المكان الذي بدأت فيه الأسواق تشهد أكبر قدر من عدم اليقين - كما تشير إليه التقييمات الأضعف في بعض قطاعات البرمجيات - فإن استدامة استمرار الإنفاق الرأسمالي المتعلق بالذكاء الاصطناعي تصبح مسألة بالغة الأهمية.

تمويل سباق التسلح التكنولوجي بالديون

يتزايد تمويل الإنفاق الاستثماري عبر إصدارات الديون وعروض الأسهم. ووفقًا لتقديرات مورغان ستانلي، قد يصل حجم إصدارات الديون العالمية المرتبطة بالاستثمار في الذكاء الاصطناعي إلى حوالي 570 مليار دولار أمريكي في عام 2026، ما يمثل نموًا سنويًا يقارب 100%.

يُعدّ حجم التمويل هائلًا. فقد أنجزت شركة إنفيديا إصدارًا قياسيًا للسندات، وجمعت أمازون رأس مال إضافيًا من الديون، وأصدرت ألفابت مليارات الدولارات من الديون والأسهم، بينما تخطط أوراكل لاستثمار عشرات المليارات الإضافية في توسيع البنية التحتية للذكاء الاصطناعي.

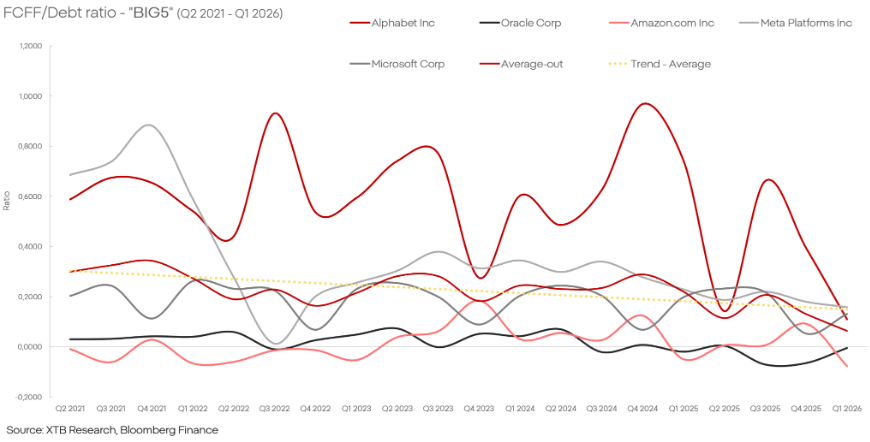

تاريخيًا، غالبًا ما سبقت الفترات التي اتسمت بارتفاع سريع في المديونية ونشاط تمويلي بهذا الحجم إعادة تقييم لتوقعات السوق. من جهة أخرى، تواصل أكبر شركات التكنولوجيا توليد تدفقات نقدية ضخمة والحفاظ على إمكانية الوصول إلى رأس مال منخفض التكلفة نسبيًا. ولا يزال قياس العائد على استثمارات الذكاء الاصطناعي أمرًا صعبًا، لا سيما وأن بعض هذه النفقات قد تمثل ببساطة تكلفة الحفاظ على المزايا التنافسية وتحسين الكفاءة التشغيلية.

هل سيسلك الذكاء الاصطناعي مسار الحوسبة السحابية؟

يفترض السيناريو المتشائم أن الإنفاق على الذكاء الاصطناعي سيتجاوز في نهاية المطاف الإيرادات المتوقعة، مما سيجبر الشركات على تقليص استثماراتها ويؤدي إلى تصحيح في تقييماتها. وبالنظر إلى مستويات الإنفاق الحالية وتقييمات السوق، لا يمكن استبعاد هذا الاحتمال.

مع ذلك، ثمة سيناريو آخر، شهده المستثمرون من قبل. فبين عامي 2010 و2018، بدت استثمارات الحوسبة السحابية مفرطة في كثير من الأحيان، إلا أنها أرست في نهاية المطاف الأساس لأحد أكثر قطاعات الاقتصاد الرقمي الحديث ربحية.

لذا، فإن السؤال الأهم اليوم ليس ما إذا كان الذكاء الاصطناعي سيعيد تشكيل الاقتصاد العالمي، فهذه النتيجة تبدو حتمية بشكل متزايد. يكمن الغموض الحقيقي في تحديد شركات التكنولوجيا التي ستنجح في تحويل الإنفاق الاستثماري القياسي إلى مزايا تنافسية مستدامة وعوائد مجزية للمساهمين. لقد تسارع انتعاش شركات البنية التحتية بشكل كبير، لكن لا يزال من غير الواضح أي الشركات ستستحوذ في نهاية المطاف على الحصة الأكبر من القيمة الاقتصادية المُضافة.

إريك شميد، محلل أسواق مالية، XTB

إغلاق الأسواق الأمريكية: المفاوضات المؤجلة تؤثر على العقود الآجلة

ملخص السوق: تقلبات محدودة وقوة للدولار

ملخص اليوم: الدولار يصل إلى أعلى مستوى له في عام، والأسهم تنتعش مع تجدد الإقبال على المخاطرة 🚀 (18.06.2026)

تتطلع أمازون إلى بيع رقائق الذكاء الاصطناعي المخصصة للأسواق الخارجية، مما يهدد هيمنة شركة إنفيديا.

لا تشكل المواد الموجودة في هذه الصفحة نصيحة مالية ولا تأخذ في الاعتبار مستوى فهمك أو أهدافك الاستثمارية أو وضعك المالي أو أي احتياجات أخرى معينة. جميع المعلومات المقدمة، بما في ذلك الآراء، وبحوث السوق، والنتائج الرياضية والتحليلات التقنية المنشورة على الموقع الإلكتروني أو المرسلة إليك بوسائل أخرى، يتم توفيرها لأغراض المعلومات فقط، ولا ينبغي بأي حال من الأحوال تفسيرها على أنها عرض أو التماس لمعاملة في أي أداة مالية، ولا ينبغي تفسير المعلومات المقدمة على أنها مشورة ذات طبيعة قانونية أو مالية. أي قرارات استثمارية تتخذها يجب أن تستند حصرا إلى مستوى فهمك، أو أهدافك الاستثمارية، أو وضعك المالي، أو أي احتياجات أخرى معينة. إن أي قرار بالتصرف بناء على المعلومات المنشورة على الموقع الإلكتروني أو المرسلة إليك بوسائل أخرى هو على مسؤوليتك الخاصة تماما. أنت وحدك المسؤول عن مثل هذه القرارات. إذا كنت في شك أو غير متأكد من أنك تفهم منتجا معينا أو أداة أو خدمة أو معاملة معينة ، فيجب عليك طلب المشورة المهنية أو القانونية قبل التداول. الاستثمار في العقود مقابل الفروقات (CFDs) يحمل درجة عالية من المخاطر، لأنها منتجات قائمة على الرافعة المالية وحركات صغيرة في كثير من الأحيان في السوق يمكن أن يؤدي إلى تحركات أكبر بكثير في قيمة الاستثمار الخاص بك، وهذا يمكن أن يعمل ضدك أو لصالحك. يرجى التأكد من فهمك الكامل للمخاطر التي ينطوي عليها الأمر، مع الأخذ في الاعتبار أهداف الاستثمارات ومستوى الخبرة، قبل التداول، وإذا لزم الأمر، اطلب المشورة المستقلة.