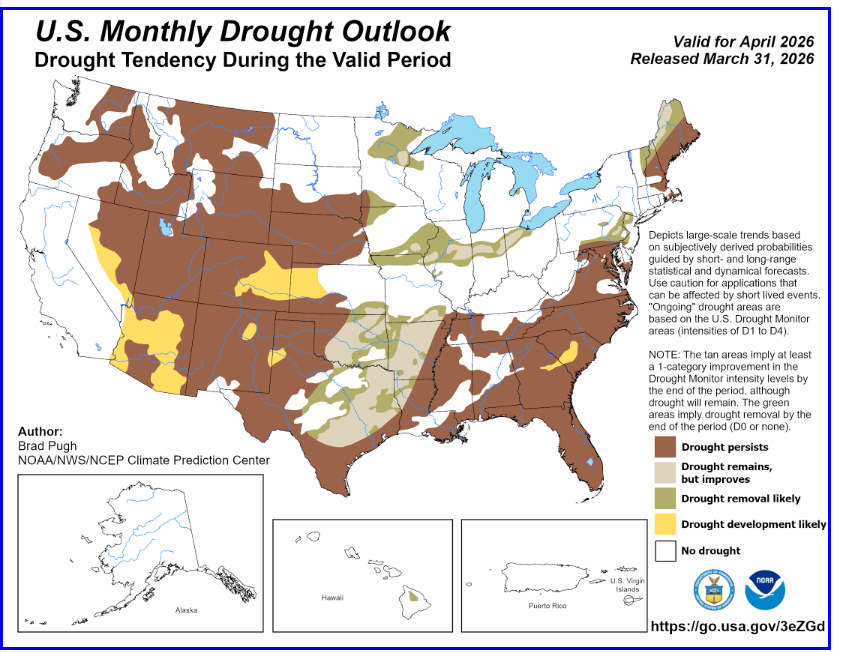

ارتفعت أسعار العقود الآجلة للقمح والذرة وفول الصويا المتداولة في بورصة شيكاغو التجارية (CBOT) خلال الأسابيع الأخيرة. ووفقًا لتقارير الأرصاد الجوية الصادرة عن الإدارة الوطنية للمحيطات والغلاف الجوي (NOAA)، أدت درجات الحرارة المرتفعة بشكل ملحوظ وانخفاض معدلات هطول الأمطار في مارس/آذار إلى اتساع نطاق الجفاف وتفاقمه في غرب الولايات المتحدة والسهول الكبرى. ومن المتوقع أن يستمر الجفاف في المناطق الغربية حتى أبريل/نيسان، مع احتمال تفاقمه في أجزاء من أريزونا ونيفادا.

- قد يؤدي هطول الأمطار في بداية الشهر إلى تأخير اتساع نطاق الجفاف في شمال غرب المحيط الهادئ، وشمال غرب جبال روكي، وشمال كاليفورنيا. ومع ذلك، لا يزال من المتوقع اتساع نطاق الجفاف في هذه المناطق لاحقًا خلال فصل الربيع.

- وتشير التوقعات إلى اتساع نطاق الجفاف في شرق كولورادو، وغرب كانساس، وشمال شرق نيو مكسيكو، ومنطقة تكساس بانهاندل.

- في المقابل، من المرجح أن تتحسن أو تخف حدة الجفاف في شرق أوكلاهوما، ووسط وشمال شرق تكساس، وشمال غرب لويزيانا، ومنطقة أوزاركس، والغرب الأوسط.

- أما في جنوب شرق الولايات المتحدة، فمن المتوقع أن يستمر الجفاف وربما يشتد، بينما في أجزاء من الشمال الشرقي، من المرجح أن تتحسن الأوضاع أو تزول تمامًا.

المصدر: NOAA

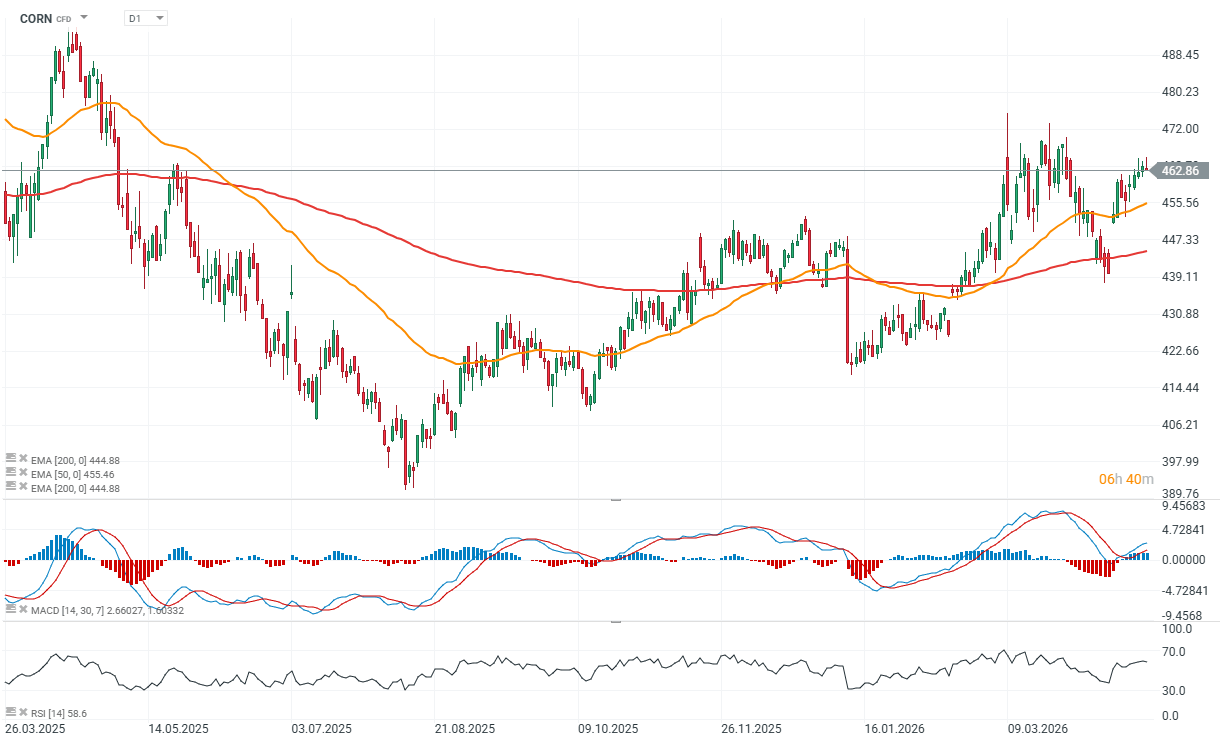

أساسيات سوق الذرة على المدى القصير - وجهة نظر الخبراء

بدأ سوق الذرة جلسة التداول على أسس مستقرة بعد تراجعه عن أعلى مستوياته الأخيرة. ومن الجدير بالذكر أن هيكل السوق على المدى القصير لا يزال إيجابياً، حيث سجلت الأسعار قيعاناً أعلى خلال معظم الجلسات الأخيرة، مما يشير إلى استمرار وجود طلب كامن، وإن كان دون زخم قوي.

شهد الأسبوعان الماضيان مكاسب تدريجية ولكن ثابتة، مما يدعم التوقعات الصعودية. وتشمل العوامل الرئيسية الدافعة لذلك المخاوف بشأن رطوبة التربة في الغرب الأوسط الأمريكي واحتمالية انخفاض المساحات المزروعة، إلى جانب الطلب القوي على الصادرات، والذي يواصل تخفيف حدة الانخفاضات.

ومع ذلك، لا تزال توقعات الطقس متباينة. فقد تحسنت الأحوال الجوية في أجزاء من حزام الذرة الأوسط والشرقي، لكن المناطق الغربية وجنوب شرق الولايات المتحدة لا تزال تعاني من الجفاف. وارتفعت نسبة الذرة المتأثرة بالجفاف إلى 27% (مقابل 26% قبل عام)، وهو ما بدأ يؤثر على السوق.

ومن المتوقع هطول أمطار في السهول والغرب الأوسط خلال الأيام القادمة، مما قد يحسن حالة المحاصيل على المدى القصير، على الرغم من أن انخفاض درجات الحرارة قد يبطئ العمل الميداني. في أمريكا الجنوبية، الوضع مختلط أيضًا؛ فعمليات الحصاد في الأرجنتين تسير على قدم وساق، بينما تواجه البرازيل ظروفًا حارة وجافة في مناطق زراعة الذرة الرئيسية، مما قد يؤثر على الإمدادات في الأسابيع المقبلة.

عالميًا، خفّض المجلس الدولي للحبوب توقعاته لإنتاج الذرة بمقدار 3 ملايين طن لتصل إلى 1.3 مليار طن، مما يشير إلى ضغوط متزايدة على التكاليف في القطاع الزراعي.

الصادرات - جيدة، لكنها بحاجة إلى تسريع وتيرتها

لا تزال بيانات الصادرات جيدة، وإن لم تكن قوية بما يكفي لتغيير التوجهات بشكل حاسم. للأسبوع المنتهي في 16 أبريل:

- تم بيع 1.316 مليون طن للسنة التسويقية الحالية

- 440 ألف طن للسنة التسويقية المقبلة

وبذلك يصل إجمالي المبيعات إلى 1.76 مليون طن. وقد بلغت الصادرات التراكمية 88.4% من توقعات وزارة الزراعة الأمريكية، وهو أعلى بقليل من المتوسط لخمس سنوات البالغ 87.3%. ومع ذلك، يجب أن يبلغ متوسط المبيعات الأسبوعية حوالي 496 ألف طن لتحقيق الهدف السنوي.

المستويات الرئيسية والسيناريو الأساسي

من منظور التداول، يبقى هيكل السوق واضحًا نسبيًا:

- مستوى دعم عقد يوليو: حوالي 450

- مستوى دعم عقد ديسمبر: 478، مع مستوى ثانوي عند 456

- مستوى مقاومة عقد يوليو: 468-472

يبدو أن السوق يستقر مع ميل طفيف نحو الصعود، ولكنه يفتقر إلى محفز قوي للاختراق. من المرجح أن تجد عمليات التراجع دعمًا في العوامل الأساسية، لا سيما الطلب على الصادرات وعدم اليقين بشأن الأحوال الجوية. باختصار: العوامل الأساسية ليست صعودية بشكل قاطع، ولكنها قوية بما يكفي للحد من الانخفاضات الحادة. لا يزال السوق في مرحلة "انتظار المحفز".

المصدر: xStation5

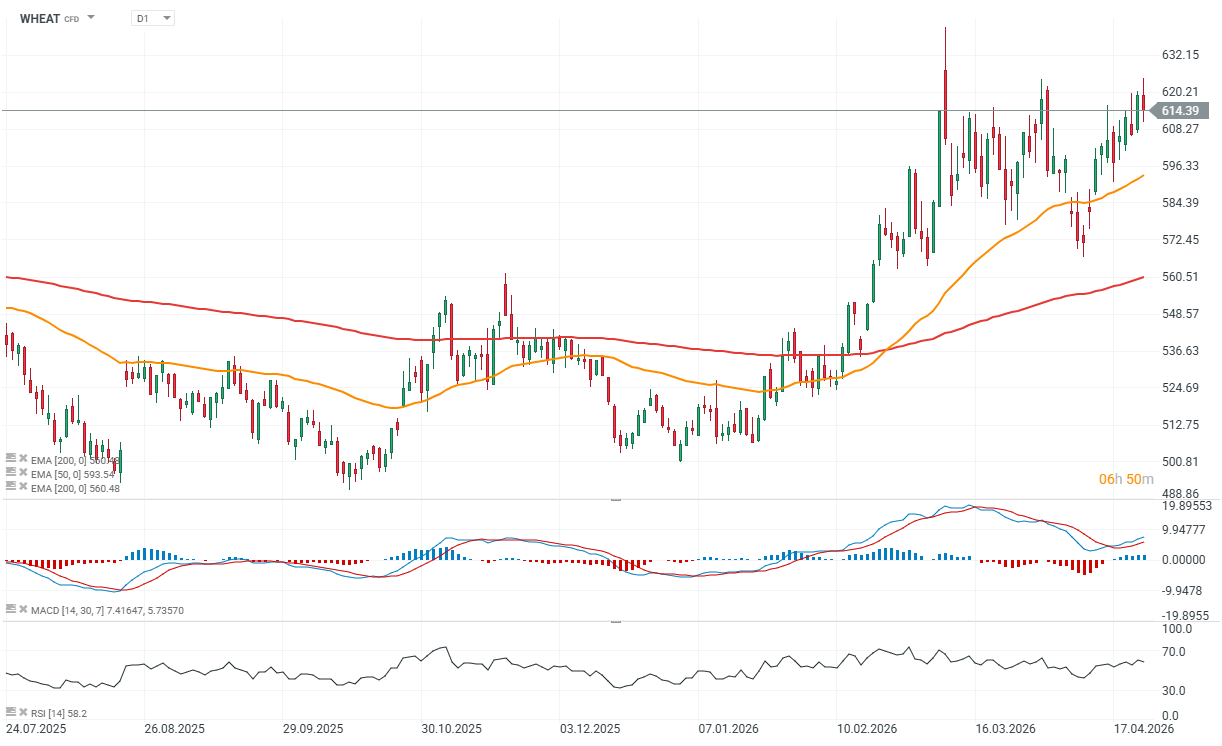

أساسيات السوق قصيرة الأجل (القمح) - نظرة عملية

يتراجع سعر القمح بعد مكاسب حادة، لا سيما في عقود كانساس. ويبدو هذا التراجع أقرب إلى تصحيح منه إلى انعكاس للاتجاه، حيث تُظهر نماذج الطقس المُحدّثة هطول أمطار في معظم السهول (باستثناء أقصى الجنوب الغربي)، مما يُخفف مؤقتًا من تأثير الطقس.

مع ذلك، من المُرجّح أن يكون تلف المحاصيل قد حدث بالفعل، وحتى مع تحسّن الظروف، قد لا تُعيد الظروف الإنتاجية إلى مستوياتها الطبيعية بشكل ملحوظ. ولذلك، يبدو التراجع الحالي مدفوعًا بعوامل فنية أكثر من كونه مدفوعًا بعوامل أساسية.

الأساسيات العالمية - شحّ الإمدادات لا يزال عاملًا رئيسيًا

يبقى العامل الداعم الرئيسي دون تغيير: ضعف توقعات الإنتاج العالمي. ومن المتوقع انخفاض المساحات المزروعة ليس فقط في الولايات المتحدة، بل أيضًا في أوكرانيا والأرجنتين وأستراليا وفرنسا وزيمبابوي.

خفّض المجلس الدولي للحبوب توقعاته للإنتاج العالمي بمقدار مليون طن إضافية لتصل إلى 821 مليون طن، ومن المُحتمل إجراء المزيد من التعديلات النزولية. وهذا يُبقي الإمدادات شحيحة ويدعم الأسعار على المدى المتوسط.

الجيوسياسة والتكاليف - الدعم الأساسي

لا تزال التوترات الجيوسياسية تلعب دورًا. تشير الاضطرابات والمخاطر المستمرة التي تواجه طرق التجارة إلى أنه من غير المرجح أن تنخفض تكاليف الطاقة والأسمدة بشكل ملحوظ على المدى القريب.

يؤثر هذا بشكل مباشر على تكاليف الإنتاج ويحد من توسع العرض، ما يشكل فعلياً حداً أدنى للأسعار.

طلب التصدير: مستقر ولكنه ليس مرتفعاً.

لا يزال نشاط التصدير معتدلاً. خلال الأسبوع المنتهي في 16 أبريل:

- تم بيع 129,000 طن للموسم الحالي.

- 8,000 طن للموسم القادم.

ليبلغ إجمالي المبيعات التراكمية 137,000 طن، أي ما يعادل 100.1% من توقعات وزارة الزراعة الأمريكية (مقابل 92.8% كمتوسط لخمس سنوات)، ما يعني أن أهداف التصدير قد تحققت بالفعل. كما وردت تقارير تفيد بأن المشترين الأمريكيين يستوردون قمح الطحين البولندي نظراً لارتفاع الأسعار المحلية نسبياً، ما يشير إلى نشاط حركة التجارة العالمية.

تصحيح ضمن اتجاه صعودي.

من منظور السوق، يُعد هذا سيناريو كلاسيكياً: تراجع قصير الأجل مدفوع بتحسن توقعات الطقس، بينما تظل العوامل الأساسية داعمة. لا يزال السوق يأخذ في الاعتبار مخاطر الطقس، وأي تدهور في الظروف أو المزيد من تخفيضات الإمدادات قد يعيد إشعال الضغط التصاعدي بسرعة.

المصدر: xStation5

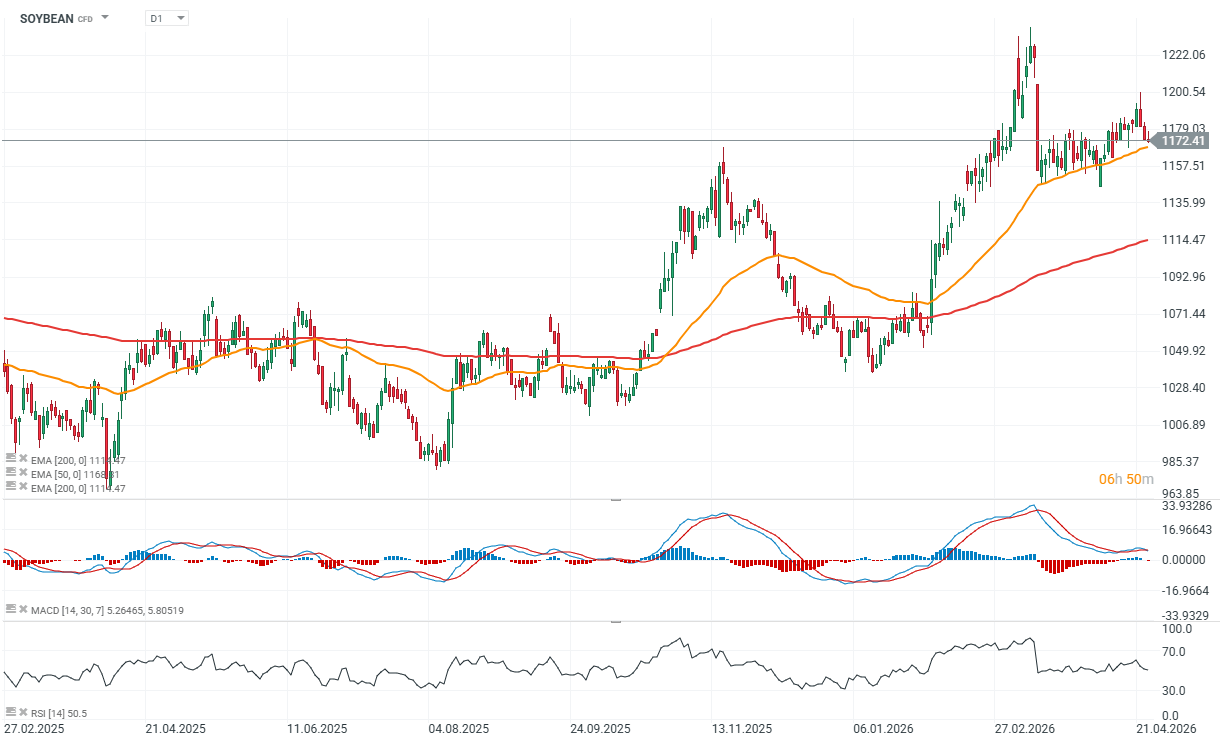

أساسيات السوق قصيرة الأجل (فول الصويا) - نظرة عملية

يستمر سوق فول الصويا في التراجع بعد انعكاس اتجاهه يوم الأربعاء، مع تدهور الوضع الفني على المدى القصير. وقد تلاشى الزخم الصعودي، حيث لم تعد العوامل الداعمة السابقة - مثل الانخفاض المحتمل في المساحات المزروعة، ومخاوف الجفاف، وانتهاء موسم الحصاد في البرازيل - كافية.

يتقدم موسم الحصاد في الأرجنتين، والظروف الجوية في الولايات المتحدة أفضل عمومًا مما كانت عليه قبل عام، مع زيادة نسبة المناطق الخالية من الجفاف. وقد يؤدي هطول الأمطار المتوقع في الغرب الأوسط والسهول إلى إبطاء العمل الميداني، ولكنه سيحسن حالة المحاصيل، مما يقلل من المخاطر المتوقعة.

مراكز الصناديق والضغوط الفنية

كانت الانخفاضات الأخيرة مدفوعة بشكل أساسي بتصفية المراكز الطويلة، لا سيما في فول الصويا وكسبه. ولا تزال الصناديق تحتفظ بمراكز شراء كبيرة في مختلف أسواق فول الصويا، ولكن عدم القدرة على اختراق مستوى أعلى ورفض مستوى المقاومة قد حوّل الكفة لصالح البائعين.

من الناحية الفنية، يبدو السوق أضعف، مع تراجع الزخم وعدم ظهور دعم واضح. على المدى القريب، تُعد تدفقات رأس المال ومراكز الصناديق أكثر أهمية من الأساسيات.

الصادرات - لا يوجد محفز واضح

لا تزال بيانات الصادرات متباينة:

فول الصويا: بيع 364 ألف طن + 5 آلاف طن للموسم القادم

(91.9% من توقعات وزارة الزراعة الأمريكية مقابل 93.9% متوسط الخمس سنوات؛ يحتاج إلى حوالي 173 ألف طن أسبوعيًا)

كسب فول الصويا: بيع 162 ألف طن (مع تعديلات طفيفة بالخفض)

(79.9% مقابل 74.6% متوسط؛ يحتاج إلى حوالي 148 ألف طن أسبوعيًا)

زيت فول الصويا: مبيعات ضئيلة (1500 طن)

(67.4% مقابل 69.7% متوسط؛ يحتاج إلى حوالي 7400 طن أسبوعيًا)

بشكل عام، لا تزال مؤشرات الطلب القوية غير كافية لتغيير التوجهات.

توقعات السوق: تزايد مخاطر الهبوط

من الناحية الفنية، يشهد السوق ضعفاً، حيث من المحتمل أن تختبر عقود يوليو الحد الأدنى حول مستوى 1160. وقد يؤدي كسر هذا المستوى إلى موجة بيع أوسع، خاصةً إذا سارعت الصناديق الاستثمارية في تصفية مراكزها الطويلة. ويشير انخفاض حجم التداول المفتوح إلى أن هذه العملية قد تكون بدأت بالفعل. ومع ذلك، يبقى الطقس عاملاً حاسماً، فأي تدهور جديد فيه قد يُعيد المعنويات بسرعة لصالح المشترين.

المصدر: xStation5

ملخص اليوم: تفاؤل بشأن الذكاء الاصطناعي، وارتفاع أسهم إنفيديا، والجولة الثانية من المحادثات الأمريكية الإيرانية تدفع التفاؤل في وول ستريت

📌 تراجع النفط إلى ما دون 100 دولار

🔴 ثلاثة أسواق يجب مراقبتها الأسبوع المقبل: الأنظار كلها متجهة إلى الاحتياطي الفيدرالي (24/04/2026)

عاجل: وزارة العدل الأمريكية تُسقط التحقيق ضد باول❗️ انخفاض الدولار بالتزامن مع انخفاض عوائد السندات 📉

لا تشكل المواد الموجودة في هذه الصفحة نصيحة مالية ولا تأخذ في الاعتبار مستوى فهمك أو أهدافك الاستثمارية أو وضعك المالي أو أي احتياجات أخرى معينة. جميع المعلومات المقدمة، بما في ذلك الآراء، وبحوث السوق، والنتائج الرياضية والتحليلات التقنية المنشورة على الموقع الإلكتروني أو المرسلة إليك بوسائل أخرى، يتم توفيرها لأغراض المعلومات فقط، ولا ينبغي بأي حال من الأحوال تفسيرها على أنها عرض أو التماس لمعاملة في أي أداة مالية، ولا ينبغي تفسير المعلومات المقدمة على أنها مشورة ذات طبيعة قانونية أو مالية. أي قرارات استثمارية تتخذها يجب أن تستند حصرا إلى مستوى فهمك، أو أهدافك الاستثمارية، أو وضعك المالي، أو أي احتياجات أخرى معينة. إن أي قرار بالتصرف بناء على المعلومات المنشورة على الموقع الإلكتروني أو المرسلة إليك بوسائل أخرى هو على مسؤوليتك الخاصة تماما. أنت وحدك المسؤول عن مثل هذه القرارات. إذا كنت في شك أو غير متأكد من أنك تفهم منتجا معينا أو أداة أو خدمة أو معاملة معينة ، فيجب عليك طلب المشورة المهنية أو القانونية قبل التداول. الاستثمار في العقود مقابل الفروقات (CFDs) يحمل درجة عالية من المخاطر، لأنها منتجات قائمة على الرافعة المالية وحركات صغيرة في كثير من الأحيان في السوق يمكن أن يؤدي إلى تحركات أكبر بكثير في قيمة الاستثمار الخاص بك، وهذا يمكن أن يعمل ضدك أو لصالحك. يرجى التأكد من فهمك الكامل للمخاطر التي ينطوي عليها الأمر، مع الأخذ في الاعتبار أهداف الاستثمارات ومستوى الخبرة، قبل التداول، وإذا لزم الأمر، اطلب المشورة المستقلة.