تمويل قياسي وأهدافه

أعلنت شركة أوراكل عن خطط لجمع تمويل قياسي يصل إلى 50 مليار دولار أمريكي في عام 2026، مخصص بشكل أساسي لتوسيع نطاق بنية أوراكل السحابية (OCI) وتطوير مشاريع الذكاء الاصطناعي. يهدف هذا التمويل إلى دعم العقود المبرمة مع أكبر عملاء الشركة عالميًا، بما في ذلك AMD وNvidia وMeta وOpenAI وTikTok وxAI.

يُعدّ حجم هذا الاستثمار غير مسبوق، إذ قد يستحوذ توسيع نطاق بنية OCI على 80-90% من رأس المال المُجمع، بينما قد تُشكّل المشاريع المتعلقة بالذكاء الاصطناعي نسبة إضافية تتراوح بين 10-20%. وللمقارنة، يبلغ إجمالي إيرادات أوراكل السنوية حوالي 50 مليار دولار أمريكي، ما يعني أن الشركة تخطط لجمع ما يُعادل تقريبًا إيرادات عام كامل لتمويل استراتيجيتها الطموحة. عمليًا، يتطلب هذا تحكمًا دقيقًا وحازمًا في وتيرة وتنفيذ الاستثمارات لتجنب ارتفاع التكاليف بشكل مفرط وتراكم المزيد من الديون.

الوضع المالي وعبء الديون

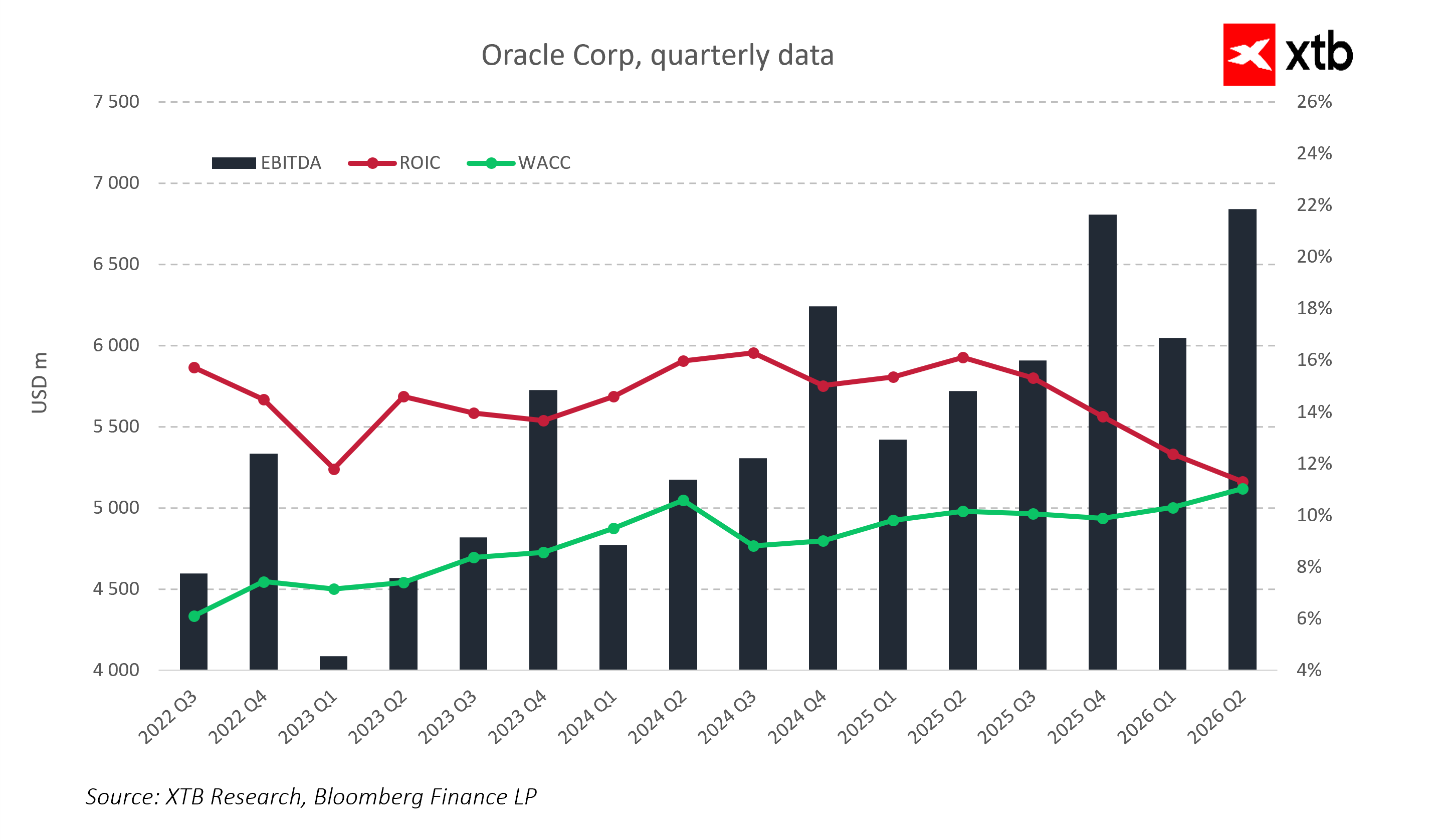

تُظهر البيانات زيادةً منتظمةً في الأرباح قبل الفوائد والضرائب والإهلاك والاستهلاك، مما يؤكد تزايد حجم أنشطة أوراكل التشغيلية. في الوقت نفسه، يتقارب العائد على رأس المال المستثمر تدريجيًا مع متوسط تكلفة رأس المال المرجح، مما يشير إلى تضييق الفجوة بين العائد على رأس المال المستثمر وتكلفة رأس المال. تزيد هذه الديناميكية من حساسية الشركة لمزيد من نمو الديون وارتفاع تكاليف التمويل، على الرغم من تحسن الأداء التشغيلي.

تتحمل أوراكل بالفعل مستوىً عالياً من الديون، حيث تبلغ تكاليف خدمة الدين ما يقارب 4-5% سنويًا من إجمالي الدين. ومع إجمالي ديون يتراوح بين 40 و50 مليار دولار أمريكي، يُترجم هذا إلى 1.6-2.5 مليار دولار أمريكي سنويًا كمصروفات فوائد. ونتيجةً لذلك، حتى مع افتراض نمو سنوي في الإيرادات بنسبة 15-20%، قد تنخفض هوامش الربح الصافية بشكل ملحوظ.

بالإضافة إلى ذلك، فإن الإصدار المُخطط له لأسهم جديدة بقيمة تصل إلى 20 مليار دولار أمريكي يعني تخفيف حصص المساهمين الحاليين، مما قد يُقلل من قيمة الحيازات الحالية بنحو 15-20% على المدى القصير، قبل أن يُقيّم السوق القيمة طويلة الأجل للاستثمارات بشكل كامل. في الواقع، تسعى شركة أوراكل إلى تحقيق التوازن بين الحاجة إلى رأس المال والضغوط المتزايدة على الربحية.

مخاطر الائتمان والاستقرار المالي

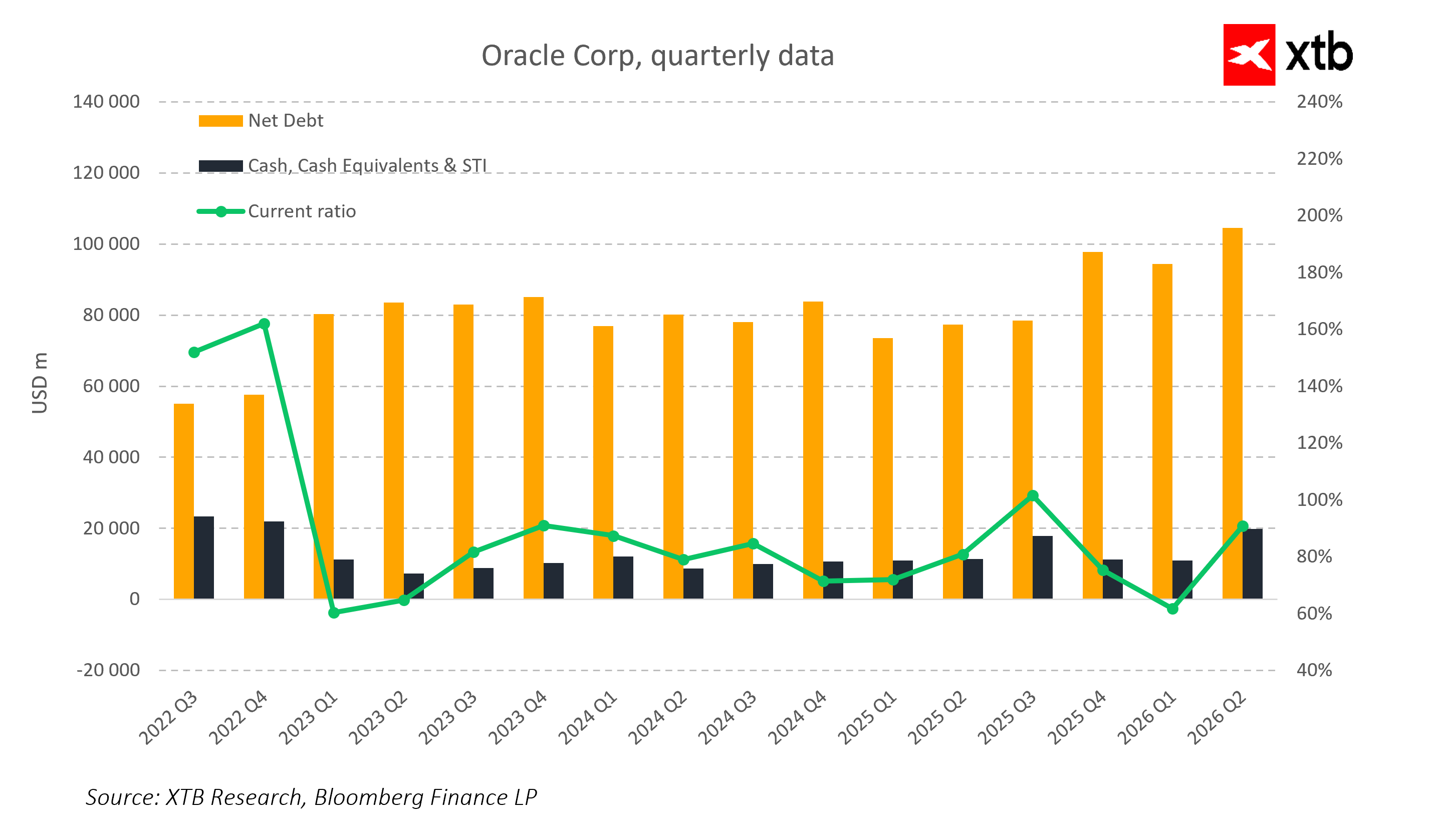

يشير هيكل الميزانية العمومية إلى زيادة واضحة في صافي الدين، بينما تبقى مستويات النقد مستقرة نسبيًا. وتظل نسبة السيولة متقلبة، وتقترب دوريًا من الحد الأدنى المقبول، مما يدل على محدودية مرونة السيولة. لذا، فإن أي زيادة إضافية في تمويل الديون قد ترفع بشكل كبير من مخاطر الائتمان للشركة.

المصدر: بلومبيرغ

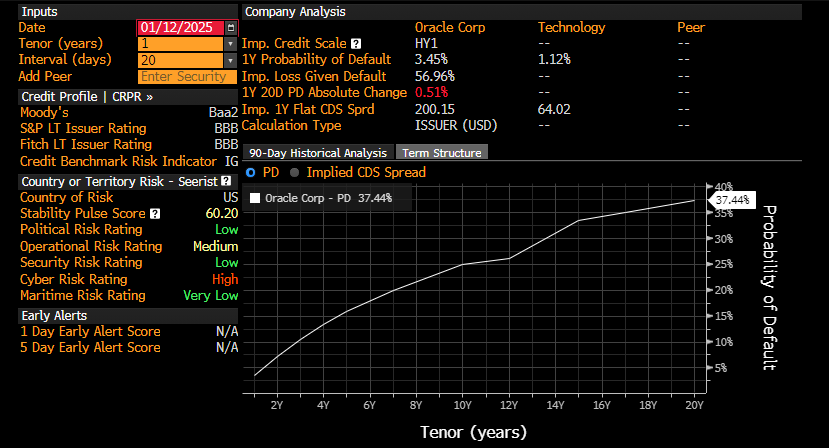

يُصنّف التصنيف الائتماني الحالي لشركة أوراكل (BBB / Baa2) الشركة ضمن أدنى مستويات التصنيف الاستثماري. وتشير احتمالية التخلف عن السداد المتوقعة على مدى 20 عامًا، والتي تبلغ حوالي 37%، إلى أن خطر التعثر المالي في حال تراكم المزيد من الديون مرتفع نسبيًا.

معضلة استراتيجية - فخ مالي

تواجه أوراكل معضلة استراتيجية خطيرة. فإذا لم تُزد الشركة إنفاقها الاستثماري، فقد تنخفض إيراداتها بنسبة 10-15% خلال العامين أو الثلاثة أعوام القادمة نتيجةً لخسائر العقود وتراجع قدرتها التنافسية.

في المقابل، إذا اختارت أوراكل التوسع السريع المُموّل بالديون، فقد تستنزف تكاليف خدمة الدين ما بين 15 و20% من الإيرادات السنوية. وفي ظل هذا السيناريو، ورغم نمو الإيرادات السنوي بنسبة 15-20% مدفوعًا بمشاريع الذكاء الاصطناعي والحوسبة السحابية، فقد لا يرتفع التدفق النقدي الحر بالقدر الكافي، مما يُقيّد بشكل كبير قدرة أوراكل على مواصلة الاستثمارات وإعادة استثمارها في النمو.

يُبرز هذا أن شركة أوراكل قد وقعت في "فخ مالي"، حيث ينطوي كل خيار استراتيجي على مخاطر ملموسة، إما انخفاض الإيرادات أو ضغوط هائلة على الميزانية العمومية.

الفرص والمخاطر الاستراتيجية

على المدى الطويل، تواجه أوراكل فرصًا كبيرة ومخاطر جسيمة. قد يُسهم توسيع البنية التحتية وتطوير الذكاء الاصطناعي في نمو الإيرادات السنوية بنسبة تتراوح بين 15 و20%، مما يُتيح لها إبرام عقود بمليارات الدولارات مع رواد التكنولوجيا العالميين.

في الوقت نفسه، قد تستنزف تكاليف خدمة الدين المرتفعة ما بين 15 و20% من الإيرادات السنوية، ويجب أن يغطي التدفق النقدي الحر، كحد أدنى، متطلبات خدمة الدين للحفاظ على الاستقرار المالي. كما أن خطر فقدان التصنيف الائتماني الاستثماري أو الحاجة إلى التوسع السريع في البنية التحتية قد يُفاقم ضغوط التكاليف ويُقلل الربحية.

الاستنتاجات الرئيسية

تقف أوراكل عند مفترق طرق استراتيجي. تُعد الاستثمارات المكلفة في الذكاء الاصطناعي والبنية التحتية السحابية ضرورية للحفاظ على مكانتها في السوق، ولكنها في الوقت نفسه تُزيد بشكل كبير من المخاطر المالية والضغوط على الميزانية العمومية.

في سيناريو متفائل، قد تستقر أسهم أوراكل وتنمو بنسبة 5-10% سنويًا، مدعومة بنمو الإيرادات بنسبة 15-20% وتكاليف ديون مضبوطة. أما في سيناريو متشائم، فقد يشهد السهم تصحيحًا حادًا قصير الأجل إذا ارتفعت تكاليف التمويل ولم تواكب الإيرادات حجم وسرعة تنفيذ الاستثمارات. ستحدد السنوات القادمة مكانة أوراكل في سباق التكنولوجيا العالمي وقدرتها على إدارة مواردها المالية بكفاءة في ظل ظروف ارتفاع المديونية.

ملخص اليوم: انخفاض حاد في الفضة بنسبة 9% 🚨المؤشرات والعملات الرقمية والمعادن الثمينة تحت ضغط

هل يشير البيع المكثف الحالي إلى تراجع شركات الحوسبة الكمومية؟

ارتفعت أسهم هاوميت إيروسبيس 10%، لتصل قيمتها السوقية إلى 100 مليار دولار أمريكي 📈

الولايات المتحدة: انخفاض سيسكو بنسبة 10% بعد إعلان الأرباح 📉 تباين في وول ستريت

لا تشكل المواد الموجودة في هذه الصفحة نصيحة مالية ولا تأخذ في الاعتبار مستوى فهمك أو أهدافك الاستثمارية أو وضعك المالي أو أي احتياجات أخرى معينة. جميع المعلومات المقدمة، بما في ذلك الآراء، وبحوث السوق، والنتائج الرياضية والتحليلات التقنية المنشورة على الموقع الإلكتروني أو المرسلة إليك بوسائل أخرى، يتم توفيرها لأغراض المعلومات فقط، ولا ينبغي بأي حال من الأحوال تفسيرها على أنها عرض أو التماس لمعاملة في أي أداة مالية، ولا ينبغي تفسير المعلومات المقدمة على أنها مشورة ذات طبيعة قانونية أو مالية. أي قرارات استثمارية تتخذها يجب أن تستند حصرا إلى مستوى فهمك، أو أهدافك الاستثمارية، أو وضعك المالي، أو أي احتياجات أخرى معينة. إن أي قرار بالتصرف بناء على المعلومات المنشورة على الموقع الإلكتروني أو المرسلة إليك بوسائل أخرى هو على مسؤوليتك الخاصة تماما. أنت وحدك المسؤول عن مثل هذه القرارات. إذا كنت في شك أو غير متأكد من أنك تفهم منتجا معينا أو أداة أو خدمة أو معاملة معينة ، فيجب عليك طلب المشورة المهنية أو القانونية قبل التداول. الاستثمار في العقود مقابل الفروقات (CFDs) يحمل درجة عالية من المخاطر، لأنها منتجات قائمة على الرافعة المالية وحركات صغيرة في كثير من الأحيان في السوق يمكن أن يؤدي إلى تحركات أكبر بكثير في قيمة الاستثمار الخاص بك، وهذا يمكن أن يعمل ضدك أو لصالحك. يرجى التأكد من فهمك الكامل للمخاطر التي ينطوي عليها الأمر، مع الأخذ في الاعتبار أهداف الاستثمارات ومستوى الخبرة، قبل التداول، وإذا لزم الأمر، اطلب المشورة المستقلة.