- انتعاش صناعي وهمي: على الرغم من ارتفاع مؤشر مديري المشتريات فوق 50 نقطة، إلا أن النمو مدفوع بالتخزين بدافع الذعر وليس بالطلب الحقيقي؛ ففي ألمانيا، وصل مستوى ثقة قطاع الأعمال إلى أدنى مستوياته منذ 18 شهرًا.

- مخاطر الركود التضخمي و"السيناريو السلبي": مع اقتراب أسعار النفط من 110 دولارات، تقترب منطقة اليورو من نموذج اختبار الضغط الذي وضعه البنك المركزي الأوروبي، والذي يتوقع ارتفاع التضخم إلى 3.5%، مما يستدعي استجابة نقدية قوية.

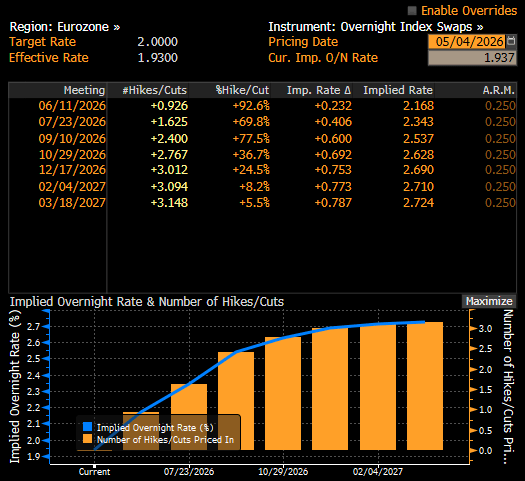

- توقعات السوق لرفع أسعار الفائدة: يكاد المستثمرون يجزمون برفع سعر الفائدة في يونيو، ويتوقعون ثلاث زيادات إجمالًا هذا العام (إلى 2.75%)، مما يُبقي عوائد السندات الألمانية لأجل عامين مستقرة عند حوالي 2.67%.

- انتعاش صناعي وهمي: على الرغم من ارتفاع مؤشر مديري المشتريات فوق 50 نقطة، إلا أن النمو مدفوع بالتخزين بدافع الذعر وليس بالطلب الحقيقي؛ ففي ألمانيا، وصل مستوى ثقة قطاع الأعمال إلى أدنى مستوياته منذ 18 شهرًا.

- مخاطر الركود التضخمي و"السيناريو السلبي": مع اقتراب أسعار النفط من 110 دولارات، تقترب منطقة اليورو من نموذج اختبار الضغط الذي وضعه البنك المركزي الأوروبي، والذي يتوقع ارتفاع التضخم إلى 3.5%، مما يستدعي استجابة نقدية قوية.

- توقعات السوق لرفع أسعار الفائدة: يكاد المستثمرون يجزمون برفع سعر الفائدة في يونيو، ويتوقعون ثلاث زيادات إجمالًا هذا العام (إلى 2.75%)، مما يُبقي عوائد السندات الألمانية لأجل عامين مستقرة عند حوالي 2.67%.

تُظهر أحدث بيانات التصنيع لشهر أبريل 2026 صورةً مُخيبةً للآمال عن صحة الاقتصاد في منطقة اليورو. فبينما تُشير الأرقام الرئيسية إلى انتعاشٍ طال انتظاره، تكشف الآليات الكامنة وراءه عن تكتلٍ يُعاني من تصدعاتٍ هيكليةٍ عميقةٍ تفاقمت بسبب الصراع الدائر في الشرق الأوسط. ارتفع مؤشر مديري المشتريات التصنيعي لمنطقة اليورو إلى 52.2، ومع ذلك، ينظر المشاركون في السوق إلى ما وراء هذه الأرقام الرئيسية بقلقٍ متزايد.

تكتلٌ ذو سرعتين مدفوعٌ بالشراء الاستباقي

للمرة الأولى منذ ما يقرب من أربع سنوات، تجاوزت جميع اقتصادات منطقة اليورو الثمانية التي تخضع للمراقبة مرحلة التوسع (أعلى من 50.0). ومع ذلك، فإن محركات هذا النمو ليست عضويةً على الإطلاق:

- فرنسا ودول الأطراف: ارتفع مؤشر مديري المشتريات في فرنسا إلى 52.8، مع زخمٍ ملحوظٍ في إيطاليا وإسبانيا. ومع ذلك، فإن هذا "النمو" هو في الغالب نتيجةٌ للتخزين المُفرط. ففي ظل حالة عدم اليقين الشديدة بشأن سلاسل التوريد المستقبلية، تُسارع الشركات إلى تقديم طلبات الشراء مُسبقًا للتحوط من ارتفاع الأسعار المُتوقع ونقص الإمدادات.

- الوضع الألماني المتخلف: في ألمانيا، قلب أوروبا الصناعي، الوضع أكثر خطورة. فبينما سجل مؤشر مديري المشتريات 51.4، تراجعت ثقة قطاع الأعمال إلى المنطقة السلبية لأول مرة منذ 18 شهرًا. ويعاني القطاع من اختناقات حادة نتيجة تأخيرات التسليم وارتفاع متواصل في تكاليف المدخلات.

ولا يزال إغلاق مضيق هرمز يشكل نقطة الاختناق الرئيسية للقارة. وقد بلغت اضطرابات سلاسل التوريد ذروتها منذ منتصف عام 2022. ووصل تضخم أسعار المدخلات إلى أعلى مستوى له في 46 شهرًا، مما أجبر المصنّعين على تحميل هذه التكاليف على المستهلكين بوتيرة غير مسبوقة.

السيناريو السلبي للبنك المركزي الأوروبي يصبح هو السيناريو الأساسي

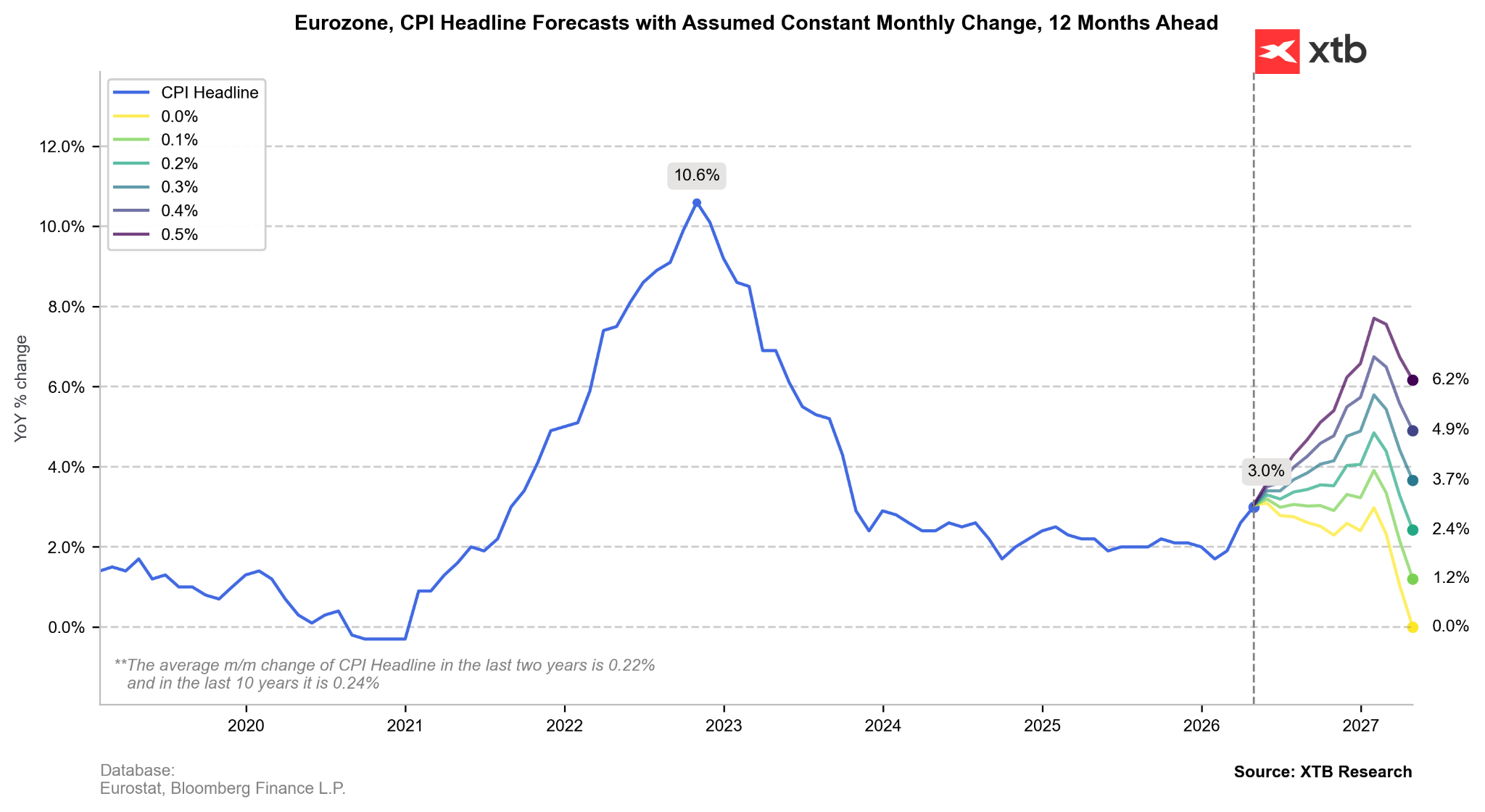

يؤكد الإصدار المتزامن لمسح البنك المركزي الأوروبي للمتنبئين المحترفين (SPF) هذا التحول نحو سياسة نقدية أكثر تشددًا، حيث تم تعديل توقعات التضخم لعام 2026 بالزيادة إلى 2.7%. رغم حفاظ رئيسة البنك المركزي الأوروبي، كريستين لاغارد، على قدرٍ من الغموض المعهود بشأن النماذج الداخلية للبنك، إلا أن الواقع على أرض الواقع - مع تداول خام برنت بسعر يقارب 110 دولارات للبرميل - يضع منطقة اليورو ضمن "السيناريو السلبي" للبنك المركزي الأوروبي.

في ظل هذا السيناريو، يؤدي وصول سعر النفط إلى 119 دولارًا إلى ارتفاع التضخم بنسبة 3.5%، مما يستدعي استجابة نقدية قوية.

السياسة النقدية والديون السيادية:

- إعادة ضبط مسار أسعار الفائدة: تتوقع أسواق المقايضات الآن ثلاث زيادات في أسعار الفائدة بمقدار 25 نقطة أساس هذا العام، بيقين شبه تام. ويتجه التفاؤل نحو خطوة أولية في وقت مبكر من شهر يونيو، من شأنها رفع سعر الفائدة على الودائع إلى 2.75%.

- عوائد السندات الألمانية: يبدو أن الجزء الأمامي من منحنى العائد الألماني قد استقر. وتعكس عوائد السندات الألمانية لأجل عامين، والبالغة 2.67%، بشكل كافٍ قراءة السوق المتشددة لمنحنى مقايضة أسعار الفائدة لليلة واحدة. باستثناء تحرك أسعار النفط الخام نحو مستوى 120 دولارًا، قد يتم الحد من الضغط التصاعدي على العائدات على المدى القصير.

تتوقع الأسواق الآن رفع أسعار الفائدة في يونيو بنسبة تقارب 100%. المصدر: بلومبيرغ فاينانس إل بي

يُخيّم الركود التضخمي على العملة الموحدة

لم يمنع تردد قيادة البنك المركزي الأوروبي في وصف الوضع الحالي صراحةً بأنه "ركود تضخمي" الأسواق من القيام بذلك. يجد البنك المركزي نفسه في موقف لا يُحسد عليه، إذ عليه رفع أسعار الفائدة ليس لتهدئة اقتصاد مزدهر، بل لتثبيت التوقعات في مواجهة صدمة في جانب العرض. إذا تحققت التوقعات غير المتوقعة بارتفاع التضخم إلى 4%، فلن يكون أمام البنك المركزي الأوروبي خيار سوى تسريع وتيرة تشديد السياسة النقدية.

تشير التوقعات الداخلية إلى أن التضخم قد يتجاوز 4% بنهاية العام قبل أن يعود إلى متوسطه، شريطة استقرار أسواق الطاقة. المصدر: بلومبيرغ فاينانس إل بي، إكس تي بي.

يورو/دولار أمريكي: فروق العائد مقابل الواقع

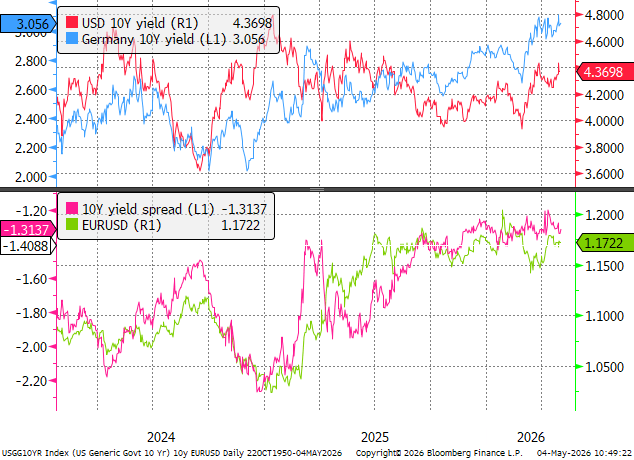

من منظور الاقتصاد الكلي، يبدو اليورو مقومًا بشكل عادل مقابل أسعار الفائدة الحقيقية. ومع ذلك، يبقى مسار العملة مرتبطًا بقرارات البنك المركزي الأوروبي. إذا أقرّ مجلس الإدارة الزيادات الثلاث المتوقعة حاليًا، فمن المرجح أن تشهد عوائد السندات الألمانية لأجل 10 سنوات مراجعات تصاعدية كبيرة.

لا يزال زوج اليورو/الدولار الأمريكي مرتبطًا ارتباطًا وثيقًا بفارق العائد على السندات لأجل 10 سنوات. المصدر: بلومبيرغ فاينانس إل بي، إكس تي بي

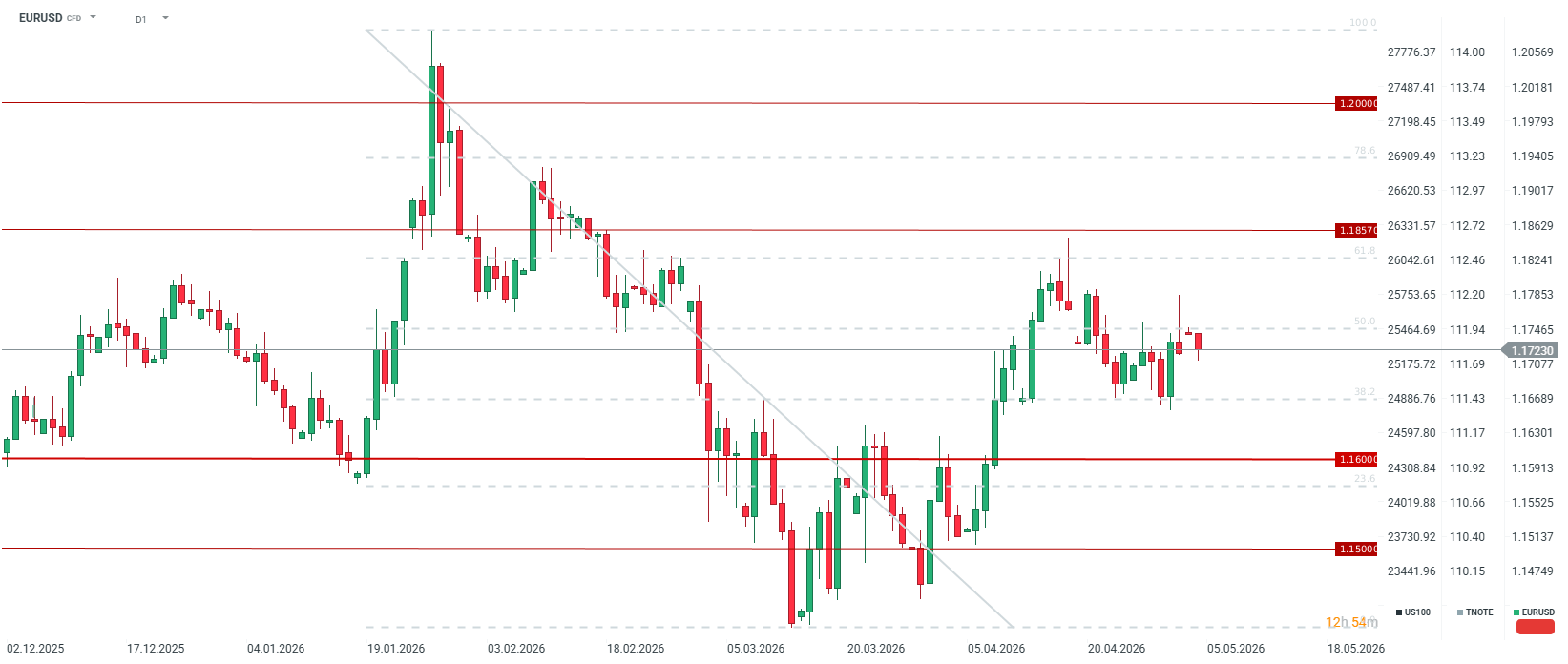

من الناحية الفنية، انخفض سعر الزوج بعد صعود قصير نحو مستوى 1.1800 يوم الجمعة الماضي. في غياب أي محفزات جيوسياسية أو اقتصادية كلية جديدة، من المتوقع أن يستقر اليورو بين مستويي تصحيح فيبوناتشي 38.2% و50.0%، حيث يوازن المتداولون بين مخاطر التباطؤ الاقتصادي الناجم عن سياسات البنك المركزي الأوروبي وضغوط الأسعار المستمرة. المصدر: xStation5

من الناحية الفنية، انخفض سعر الزوج بعد صعود قصير نحو مستوى 1.1800 يوم الجمعة الماضي. في غياب أي محفزات جيوسياسية أو اقتصادية كلية جديدة، من المتوقع أن يستقر اليورو بين مستويي تصحيح فيبوناتشي 38.2% و50.0%، حيث يوازن المتداولون بين مخاطر التباطؤ الاقتصادي الناجم عن سياسات البنك المركزي الأوروبي وضغوط الأسعار المستمرة. المصدر: xStation5

عاجل: بنك إنجلترا يُبقي أسعار الفائدة دون تغيير

🛢️ لا يؤدي تصعيد الموقف وتفاقمه إلى زيادة أسعار النفط.

ملخص اليوم - بدأ السوق يشكك في رفع أسعار الفائدة بعد تصريحات وارش، لكن ترامب قضى على الانتعاش

لم تكن كلماتهم متشددة، بل كانت مراوغاتهم تميل إلى التهدئة. وصل اليورو مقابل الدولار الأمريكي إلى 1.1450 خلال جلسة الأسئلة والأجوبة مع كيفن وارش.

لا تشكل المواد الموجودة في هذه الصفحة نصيحة مالية ولا تأخذ في الاعتبار مستوى فهمك أو أهدافك الاستثمارية أو وضعك المالي أو أي احتياجات أخرى معينة. جميع المعلومات المقدمة، بما في ذلك الآراء، وبحوث السوق، والنتائج الرياضية والتحليلات التقنية المنشورة على الموقع الإلكتروني أو المرسلة إليك بوسائل أخرى، يتم توفيرها لأغراض المعلومات فقط، ولا ينبغي بأي حال من الأحوال تفسيرها على أنها عرض أو التماس لمعاملة في أي أداة مالية، ولا ينبغي تفسير المعلومات المقدمة على أنها مشورة ذات طبيعة قانونية أو مالية. أي قرارات استثمارية تتخذها يجب أن تستند حصرا إلى مستوى فهمك، أو أهدافك الاستثمارية، أو وضعك المالي، أو أي احتياجات أخرى معينة. إن أي قرار بالتصرف بناء على المعلومات المنشورة على الموقع الإلكتروني أو المرسلة إليك بوسائل أخرى هو على مسؤوليتك الخاصة تماما. أنت وحدك المسؤول عن مثل هذه القرارات. إذا كنت في شك أو غير متأكد من أنك تفهم منتجا معينا أو أداة أو خدمة أو معاملة معينة ، فيجب عليك طلب المشورة المهنية أو القانونية قبل التداول. الاستثمار في العقود مقابل الفروقات (CFDs) يحمل درجة عالية من المخاطر، لأنها منتجات قائمة على الرافعة المالية وحركات صغيرة في كثير من الأحيان في السوق يمكن أن يؤدي إلى تحركات أكبر بكثير في قيمة الاستثمار الخاص بك، وهذا يمكن أن يعمل ضدك أو لصالحك. يرجى التأكد من فهمك الكامل للمخاطر التي ينطوي عليها الأمر، مع الأخذ في الاعتبار أهداف الاستثمارات ومستوى الخبرة، قبل التداول، وإذا لزم الأمر، اطلب المشورة المستقلة.