بدأ موسم إعلان أرباح الشركات الأمريكية بقوة ملحوظة فاقت توقعات السوق، وتشير البيانات الأولية من فاكت سيت إلى أن الشركات الأمريكية تدخل فترة الإعلان عن نتائجها بميزة واضحة تفوق توقعات المحللين. ففي هذه المرحلة، ووفقًا لفاكت سيت، أعلنت حوالي 10% من شركات مؤشر ستاندرد آند بورز 500 عن نتائجها للربع الأول من عام 2026، وتجاوزت نسبة 88% منها تقديرات ربحية السهم. وهذا أعلى بكثير من المتوسطات الخمسية والعشرية، مما يقدم صورة واضحة عن وضع الشركات الأمريكية في بداية المرحلة الأكثر أهمية من موسم الإعلان عن الأرباح. والأهم من ذلك، أن قوة الأداء لا تقتصر على الأرباح فقط، بل تشمل الإيرادات أيضًا، مما يعزز فكرة أن هذا الموسم لا يعتمد فقط على ربحية السهم. كما أن بيانات الإيرادات الإجمالية قوية بنفس القدر، وهو ما يوليه المستثمرون أهمية أكبر، لأنه يعكس قوة حقيقية للأعمال وليس مجرد خفض التكاليف أو تحسين هوامش الربح.

النقاط الرئيسية من موسم إعلان أرباح مؤشر ستاندرد آند بورز 500

ومن الأهمية بمكان أيضًا، أن حجم المفاجآت الإيجابية مثير للإعجاب. بشكل عام، تُعلن الشركات عن أرباح تفوق التوقعات بنسبة 10.8%، مقارنةً بمتوسط خمس سنوات بلغ 7.3% ومتوسط عشر سنوات بلغ 7.1%. ومن الجدير بالذكر أن هذه المتوسطات التاريخية تعكس نتائج الموسم الكامل لجميع الشركات الـ 500، وليس فقط المجموعة الفرعية التي أعلنت نتائجها حتى الآن، مما يجعل الأرقام الحالية أكثر وضوحًا.

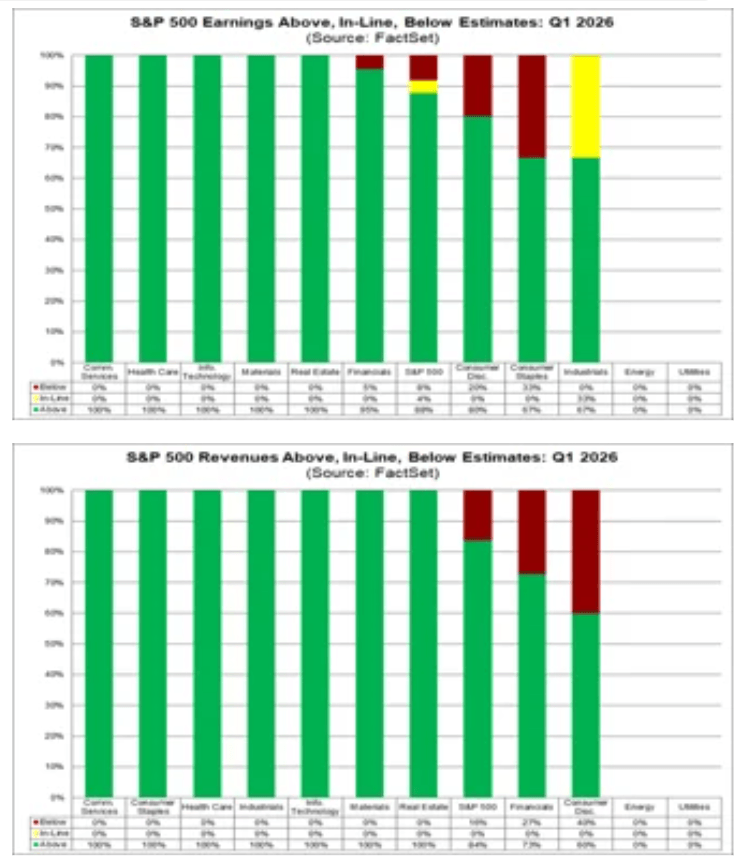

حتى الآن، أعلنت 84% من شركات مؤشر ستاندرد آند بورز 500 عن إيرادات أعلى من التقديرات، مقارنةً بمتوسط خمس سنوات بلغ 70% ومتوسط عشر سنوات بلغ 67%. ويبلغ إجمالي مفاجأة الإيرادات 2.0%، وهو ما يتماشى مع متوسط الخمس سنوات ولكنه أعلى من متوسط العشر سنوات البالغ 1.5%.

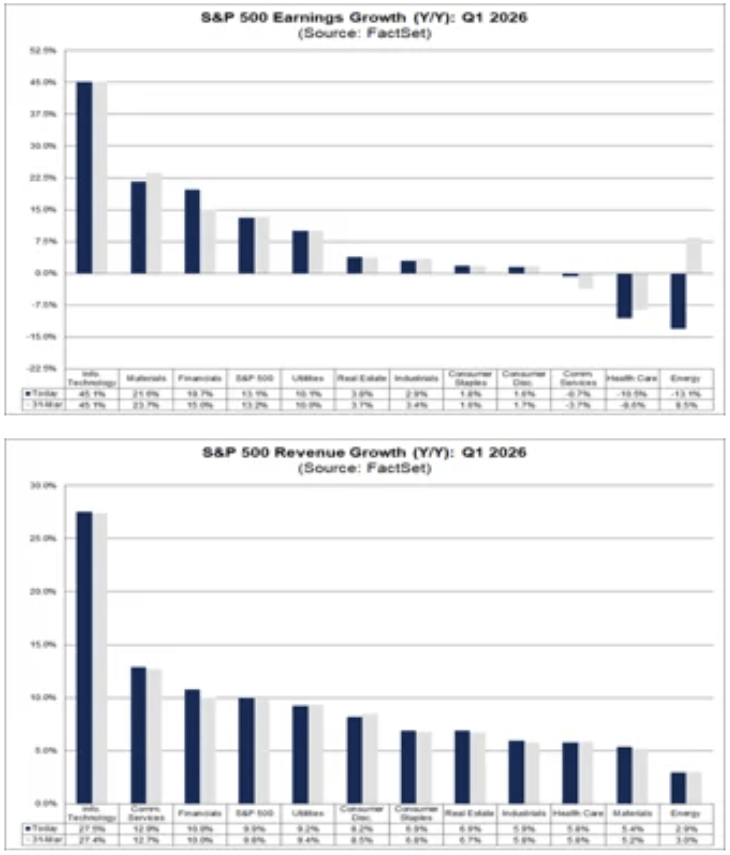

يبلغ معدل نمو الإيرادات المجمعة للربع الأول حاليًا 9.9%، مقارنةً بـ 9.8% قبل أسبوع و9.8% في نهاية مارس. يُعد هذا التغيير طفيفًا، ولكنه ذو دلالة رمزية مهمة، إذ يؤكد أن تحسن النتائج مدعوم بنمو فعلي في المبيعات. إذا استمر هذا الأداء، فسيمثل أقوى نمو في إيرادات مؤشر ستاندرد آند بورز 500 منذ الربع الثالث من عام 2022، حين سجل المؤشر ارتفاعًا بنسبة 11%.

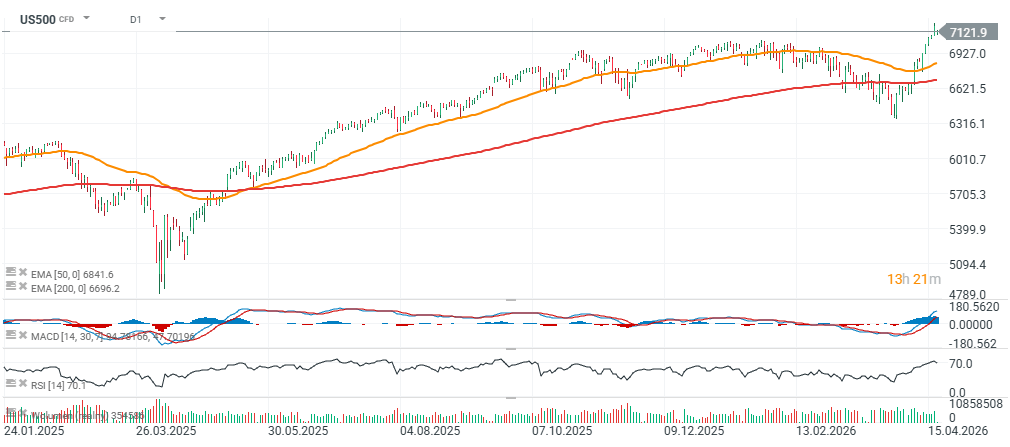

في غضون ذلك، حافظ عقد مؤشر ستاندرد آند بورز 500 (US500) على استقراره فوق مستوى 7100 نقطة مع بداية أسبوع التداول الجديد، متداولًا بنحو 7% فوق متوسطه المتحرك الأسي لـ 200 جلسة (EMA200، الخط الأحمر).

المصدر: xStation5

بداية قوية، لكن دون تغيير في الصورة الفصلية العامة

للوهلة الأولى، قد يبدو الوضع متناقضًا بعض الشيء. فمن جهة، يُظهر المؤشر أرباحًا أقوى اليوم مما كان عليه قبل أسبوع. ومن جهة أخرى، بالمقارنة مع نهاية مارس - نهاية الربع الأول - ظل معدل النمو الإجمالي دون تغيير. ويبلغ معدل نمو الأرباح المُجمّع، الذي يجمع النتائج المُعلنة مع تقديرات الشركات التي لم تُعلن نتائجها بعد، حاليًا 13.2%، مرتفعًا من 12.2% قبل أسبوع، ولكنه مطابق للمستوى المُسجل في 31 مارس.

إذا استمر هذا المعدل، فسيمثل ذلك الربع السادس على التوالي الذي يشهد فيه مؤشر S&P 500 نموًا في الأرباح بنسبة تتجاوز 10% على أساس سنوي. وهذا من شأنه أن يُؤكد على المرونة الملحوظة للشركات الأمريكية على الرغم من ارتفاع أسعار الفائدة، وضغوط التكاليف، والتقلبات الاقتصادية.

قطاع الخدمات المالية والاتصالات يقودان الأداء، بينما يُعيق قطاع الطاقة النمو

يعود التحسن الذي شهده الأسبوع الماضي بشكل أساسي إلى مفاجآت إيجابية في أرباح قطاعي الخدمات المالية والاتصالات. ساهم هذان القطاعان بشكل كبير في نمو أرباح المؤشر الإجمالية. مع ذلك، فقد قابلت بعض هذه الزيادة انخفاضات في تقديرات أرباح قطاع الطاقة.

وبالنظر إلى الفترة الأوسع منذ 31 مارس، نجد أن المساهمة الإيجابية من قطاعي الخدمات المالية والاتصالات قد توازنت مع تراجع أداء قطاعي الطاقة والرعاية الصحية. عمليًا، يعني هذا أنه على الرغم من تحسن السوق على المدى القصير، إلا أنه لم يشهد تحولًا جوهريًا مقارنةً بنقطة انطلاقه في نهاية الربع.

وعلى مستوى القطاعات، سجلت ثمانية من أصل أحد عشر قطاعًا نموًا في الأرباح على أساس سنوي، أو من المتوقع أن تسجله. ولا تزال القطاعات التالية هي الرائدة:

- التكنولوجيا (تكنولوجيا المعلومات)،

- مواد الإنتاج الصناعي،

- الخدمات المالية،

- المرافق العامة.

في المقابل، من المتوقع أن تسجل ثلاثة قطاعات انخفاضًا في الأرباح، مع تسجيل أضعف أداء في:

- الطاقة،

- الرعاية الصحية.

المصدر: FactSet

تتصدر الخدمات المالية المشهد مجدداً

على صعيد الإيرادات، وكما هو الحال مع الأرباح، ساهم قطاع الخدمات المالية بشكل كبير في التحسن العام للمؤشر. وتتحمل البنوك والمؤسسات المالية المسؤولية الأكبر عن تحسن إجمالي إيرادات السوق بشكل طفيف مقارنةً بالأسبوع الماضي ونهاية مارس.

ومن الجدير بالذكر أن نمو الإيرادات يبدو أكثر توازناً من نمو الأرباح. فبحسب فاكت سيت، تُعلن جميع القطاعات الأحد عشر عن زيادات في الإيرادات على أساس سنوي، أو من المتوقع أن تُعلن عنها. أما القطاعات الأقوى أداءً فهي:

- تكنولوجيا المعلومات،

- خدمات الاتصالات،

- الخدمات المالية.

يشير هذا إلى أن نمو المبيعات واسع النطاق ولا يقتصر على عدد قليل من شركات التكنولوجيا العملاقة.

لا تزال التقييمات مرتفعة

لا يعني موسم الأرباح القوي أن السوق رخيص. بل على العكس، تُحقق نتائج قوية في ظل تقييمات مرتفعة أصلاً. ويبلغ مضاعف الربحية المتوقع لمؤشر ستاندرد آند بورز 500 حالياً 20.9 للأشهر الاثني عشر القادمة، استناداً إلى سعر إغلاق يوم الأربعاء وتقديرات ربحية السهم المتوقعة. هذا الرقم أعلى من المتوسط لخمس سنوات (19.9) والمتوسط لعشر سنوات (18.9). كما أنه أعلى من مستوى 19.7 المسجل في نهاية الربع الأول في 31 مارس.

يشير هذا إلى أن السوق لا يكتفي بتسعير استمرار نمو الأرباح فحسب، بل يفعل ذلك بثقة متزايدة. ونتيجة لذلك، يرتفع سقف التوقعات للشركات. في الأسابيع المقبلة، قد لا يكون تجاوز التوقعات كافيًا، إذ سيراقب المستثمرون عن كثب جودة الإيرادات وهوامش الربح والتوقعات المستقبلية وتصريحات الإدارة بشأن النصف الثاني من العام.

يتطلع السوق بالفعل إلى ما بعد الربع الأول. من الواضح أن المحللين ينظرون إلى ما بعد الربع الأول. لا تزال التوقعات لما تبقى من عام 2026 طموحة، مع نمو متوقع في الأرباح بنسبة 20.1% للربع الثاني، و22.2% للربع الثالث، و19.9% للربع الرابع. أما بالنسبة للعام بأكمله، فمن المتوقع أن تنمو الأرباح بنسبة 18.0% على أساس سنوي.

هذه توقعات قوية، لكنها تزيد من أهمية التوقعات. كلما ارتفعت التوقعات، قلّ هامش خيبة الأمل. في الوقت الراهن، تدعم البيانات الواردة سردًا إيجابيًا، ولكن مع تقدم الموسم، من المرجح أن يصبح السوق أكثر انتقائية.

المصدر: FactSet

لا تزال المرحلة الأكثر ازدحامًا في الموسم قادمة

حتى الآن، لم تُعلن نتائج سوى عُشر شركات مؤشر ستاندرد آند بورز 500 تقريبًا، ما يعني أن المرحلة الأكثر أهمية في الموسم لم تأتِ بعد. ففي الأسبوع المقبل، من المقرر أن تُعلن 93 شركة من المؤشر - بما فيها 7 شركات من مؤشر داو جونز - نتائج الربع الأول. وستكون هذه الموجة حاسمة في تحديد ما إذا كان الزخم الإيجابي الحالي سيتحول إلى اتجاه مستدام.

في الوقت الراهن، تبدو النتيجة واضحة نسبيًا: فقد بدأ موسم إعلان أرباح الشركات الأمريكية بداية قوية، مع مفاجآت إيجابية أكبر من المعتاد ونمو قوي في كل من الأرباح والإيرادات. ويكمن التحدي في أن جزءًا كبيرًا من هذه القوة قد انعكس بالفعل في أسعار السوق. ولذلك، ستختبر الأسابيع القادمة ليس فقط أداء الشركات، بل أيضًا ما إذا كان وول ستريت لا يزال على استعداد لدفع علاوة مقابل النمو.

تُظهر ميتا كيف يمكن أن تخسر ما يقرب من 10% على الرغم من المبيعات القياسية بسبب تطور الذكاء الاصطناعي

تُبيّن مايكروسوفت كيفية تحقيق الربح من مراكز البيانات. بدأت استثمارات الذكاء الاصطناعي تؤتي ثمارها.

ملخص اليوم - بدأ السوق يشكك في رفع أسعار الفائدة بعد تصريحات وارش، لكن ترامب قضى على الانتعاش

مؤتمر صحفي لمجلس الاحتياطي الفيدرالي: وارش يشيد بالإنفاق الرأسمالي ويحسن معنويات السوق

"لا تشكل المواد الموجودة في هذه الصفحة نصيحة مالية ولا تأخذ في الاعتبار مستوى فهمك أو أهدافك الاستثمارية أو وضعك المالي أو أي احتياجات أخرى معينة. جميع المعلومات المقدمة، بما في ذلك الآراء، وبحوث السوق، والنتائج الرياضية والتحليلات التقنية المنشورة على الموقع الإلكتروني أو المرسلة إليك بوسائل أخرى، يتم توفيرها لأغراض المعلومات فقط، ولا ينبغي بأي حال من الأحوال تفسيرها على أنها عرض أو التماس لمعاملة في أي أداة مالية، ولا ينبغي تفسير المعلومات المقدمة على أنها مشورة ذات طبيعة قانونية أو مالية. أي قرارات استثمارية تتخذها يجب أن تستند حصرا إلى مستوى فهمك، أو أهدافك الاستثمارية، أو وضعك المالي، أو أي احتياجات أخرى معينة. إن أي قرار بالتصرف بناء على المعلومات المنشورة على الموقع الإلكتروني أو المرسلة إليك بوسائل أخرى هو على مسؤوليتك الخاصة تماما. أنت وحدك المسؤول عن مثل هذه القرارات. إذا كنت في شك أو غير متأكد من أنك تفهم منتجا معينا أو أداة أو خدمة أو معاملة معينة ، فيجب عليك طلب المشورة المهنية أو القانونية قبل التداول. الاستثمار في العقود مقابل الفروقات (CFDs) يحمل درجة عالية من المخاطر، لأنها منتجات قائمة على الرافعة المالية وحركات صغيرة في كثير من الأحيان في السوق يمكن أن يؤدي إلى تحركات أكبر بكثير في قيمة الاستثمار الخاص بك، وهذا يمكن أن يعمل ضدك أو لصالحك. يرجى التأكد من فهمك الكامل للمخاطر التي ينطوي عليها الأمر، مع الأخذ في الاعتبار أهداف الاستثمارات ومستوى الخبرة، قبل التداول، وإذا لزم الأمر، اطلب المشورة المستقلة. "