الجغرافيا السياسية والشرق الأوسط

- طرحت إيران مقترح سلام من ثلاث مراحل، يفصل بين قضية مضيق هرمز والمفاوضات النووية. تقترح طهران فتح المضيق أولاً ورفع الحصار البحري، على أن تُجرى محادثات البرنامج النووي في مرحلة لاحقة. وقد نُقل المقترح إلى البيت الأبيض عبر وسطاء باكستانيين.

- يرفض ترامب المنطق الكامن وراء المقترح الإيراني، ويعتزم الإبقاء على الحصار البحري كورقة ضغط رئيسية. وفي مقابلة مع قناة فوكس نيوز، حذر من أن البنية التحتية النفطية الإيرانية قد "تنهار في غضون أيام"، وأن الضرر سيكون "دائماً ولا يمكن إصلاحه". وفي الوقت نفسه، أشار إلى استعداده لإجراء محادثات هاتفية مع إيران.

- ألغى ترامب الزيارة المقررة للمبعوثين ويتكوف وكوشنر إلى إسلام آباد، معتبراً إياها مضيعة للوقت نظراً لعدم إحراز أي تقدم. وكتب على موقع "تروث سوشيال": "لا أحد يعرف من يسيطر، حتى هم أنفسهم. نحن نملك زمام الأمور، وهم لا يملكون شيئاً!". أكدت وزارة الخارجية الإيرانية عدم وجود أي اجتماعات مقررة مع واشنطن.

- يخوض وزير الخارجية الإيراني، عراقجي، حملة دبلوماسية مكثفة. فبعد زيارته لباكستان، توجه إلى عُمان حيث التقى السلطان هيثم بن طارق، وناقشا مسألة المرور الآمن عبر مضيق هرمز، وقدّما "إطارًا عمليًا" لحل دائم للنزاع. واتفقت إيران وعُمان على مواصلة المشاورات. ومن المقرر أن يتوجه عراقجي يوم الاثنين إلى موسكو للقاء الرئيس بوتين.

- انهار وقف إطلاق النار بين إسرائيل ولبنان، حيث يتبادل الطرفان الهجمات الصاروخية، مما يُفاقم الوضع الأمني الإقليمي. وقد تبيّن أن تمديد الهدنة لثلاثة أسابيع، الذي أعلنه ترامب الأسبوع الماضي، لم يدم طويلًا. ويعمل حزب الله بنشاط على تقويض وقف إطلاق النار.

- تُثير التقارير الواردة عن هجوم على سفينة شحن جنوب مضيق باب المندب مخاوف من احتمال فتح جبهة ثانية في الصراع مع إيران. قد تمتد الاضطرابات في الشحن إلى ما هو أبعد من مضيق هرمز، مما يؤثر على طريق تجاري رئيسي آخر.

البيانات الاقتصادية والاقتصادية الكلية

- ارتفعت أرباح الصناعة الصينية بنسبة 15.8% على أساس سنوي في مارس، مسجلةً أسرع وتيرة نمو منذ سبتمبر 2025. وعلى مستوى الربع الأول ككل، ارتفعت الأرباح بنسبة 15.5% على أساس سنوي (مقارنةً بنسبة 15.2% في الفترة السابقة). ويُعزى هذا الارتفاع إلى طفرة الذكاء الاصطناعي، حيث ارتفعت واردات الرقائق بنسبة 54% على أساس سنوي في مارس وحده، مع زيادة إجمالي الصادرات بنسبة 15% على أساس سنوي في الربع الأول. وتشير البيانات إلى أن الصناعة الصينية تتجاوز صدمة الطاقة بشكل أفضل من المتوقع، على الرغم من أن ضعف الاستهلاك المحلي لا يزال يُمثل خطرًا هيكليًا.

- قد تشهد الصين أول ربع لها منذ عام 2021 تتجاوز فيه الواردات الصادرات، وذلك نتيجةً للارتفاع الحاد في واردات رقائق الذكاء الاصطناعي. وقد بدأت أسعار المنتجين بالاستقرار بعد سنوات من الضغوط الانكماشية، مما يسمح للشركات بإعادة بناء هوامش أرباحها. كما يوفر مزيج الطاقة المتنوع واحتياطيات النفط الاستراتيجية للصين بعض الحماية من أي صدمة ناتجة عن مضيق هرمز.

- أسبوع حاسم ينتظر البنوك المركزية: قرار مجلس الاحتياطي الفيدرالي يوم الأربعاء (والذي قد يكون آخر اجتماع لباول كرئيس للمجلس - حيث أسقطت وزارة العدل تحقيقها الجنائي، مما يمهد الطريق لتثبيت وارش)، وقرار البنك المركزي الأوروبي وبنك إنجلترا يوم الخميس (ومن المتوقع أن يُبقيا أسعار الفائدة ثابتة مع إمكانية رفعها لاحقًا)، بالإضافة إلى قراري بنك اليابان وبنك كندا. البيانات: مؤشر نفقات الاستهلاك الشخصي الأمريكي، والناتج المحلي الإجمالي، ومؤشر مديري المشتريات التصنيعي الصادر عن معهد إدارة التوريد.

- وقّعت الهند اتفاقية تجارة حرة مع نيوزيلندا كجزء من استراتيجية رئيس الوزراء مودي العالمية لاتفاقيات التجارة الحرة.

أسواق الأسهم - وول ستريت، أوروبا، وآسيا

- أغلق مؤشرا ستاندرد آند بورز 500 وناسداك المركب الأسبوع الماضي عند مستويات قياسية جديدة. ويبدو أن شهر أبريل سيكون شهر انتعاش قوي - حيث ارتفع مؤشر ستاندرد آند بورز 500 بأكثر من 9% على أساس شهري، وناسداك بأكثر من 15%، وداو جونز بأكثر من 6%. يستمر الارتفاع رغم التوترات في الشرق الأوسط والمخاوف بشأن الإنفاق على الذكاء الاصطناعي.

- انخفضت العقود الآجلة بنحو 0.3% عند الافتتاح عقب إلغاء مهمة ويتكوف إلى إسلام آباد واستمرار الحصار، وارتفع الذهب بينما انخفضت الأسهم في حركة كلاسيكية للعزوف عن المخاطرة. وتحسنت المعنويات بعد نشر أكسيوس مقترح السلام الإيراني، حيث عادت العقود الآجلة لمؤشر ستاندرد آند بورز 500 إلى المنطقة الإيجابية (+0.02%)، وارتفعت العقود الآجلة لمؤشر ناسداك 100 بنسبة 0.17%. وتحول السوق إلى استراتيجية "الشراء عند الانخفاض".

- من المتوقع أن تفتتح الأسواق الأوروبية على ارتفاع طفيف، حيث ارتفع مؤشر داكس بنسبة 0.3%، ومؤشر كاك 40 بنسبة 0.2%، ومؤشر فوتسي ميب بنسبة 0.26%، بينما بقي مؤشر فوتسي 100 دون تغيير (بيانات IG). وتعززت المعنويات بالآمال في تحقيق انفراجة دبلوماسية رغم استمرار الجمود. ومن المقرر أن تعلن بورصة دويتشه عن أرباحها، كما سيتم نشر بيانات ثقة المستهلك من شركة GfK في ألمانيا.

- ارتفع مؤشر نيكاي 225 بنسبة 1.24%، متفوقاً على أداء الأسواق الآسيوية المتباينة. في المقابل، انخفض مؤشر هانغ سينغ (CHN.cash) بنسبة 0.34%.

العملات

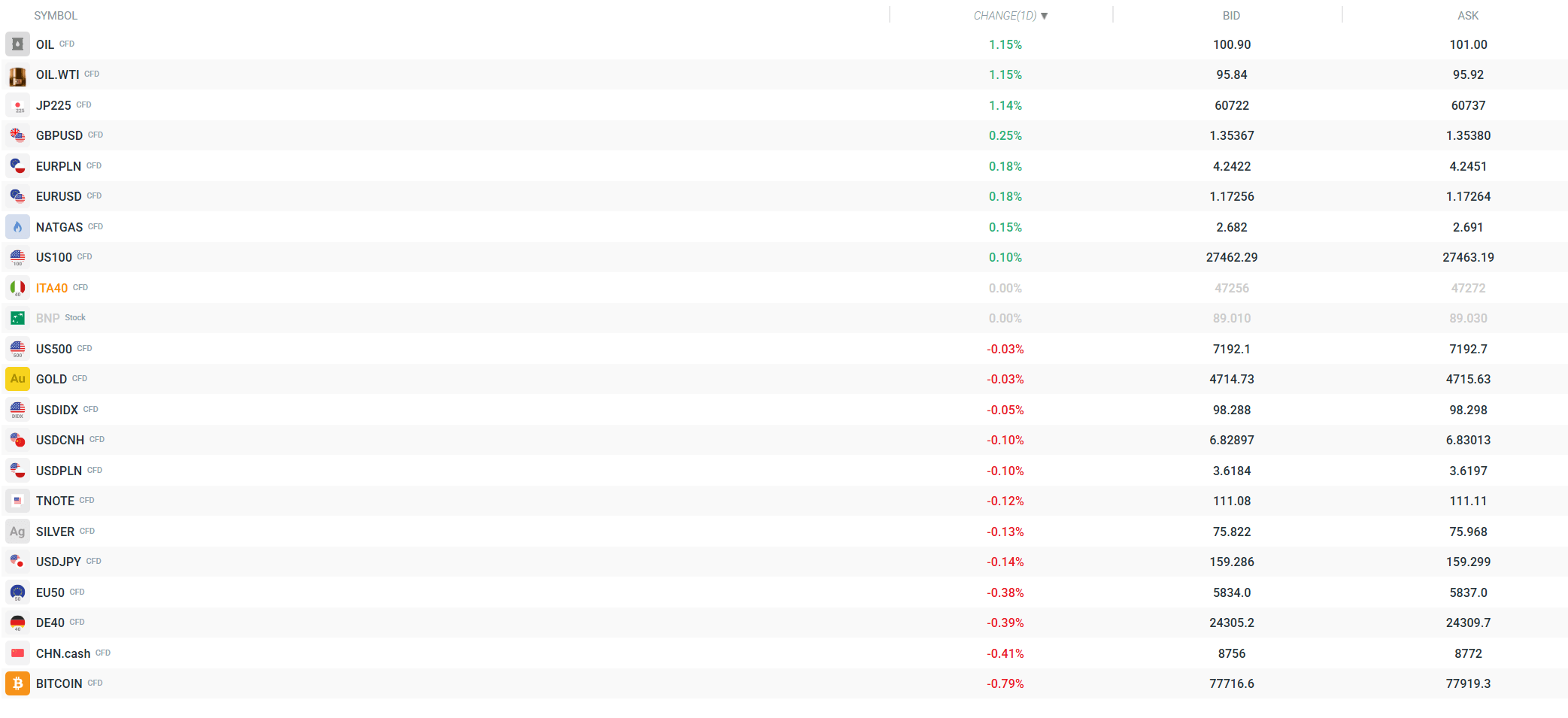

- افتتح الدولار جلسة التداول الآسيوية على ارتفاع، لكنه تراجع خلال اليوم وضعف بشكل ملحوظ. ويُظهر مؤشر قوة العملات أن الدولار الأمريكي هو أضعف العملات الرئيسية اليوم، بينما يُعد الدولار الأسترالي والدولار النيوزيلندي الأقوى. وانخفض مؤشر الدولار الأمريكي/الهند بنسبة 0.05% إلى حوالي 98.3.

- انخفض زوج الدولار الأمريكي/الين الياباني إلى 159.27 (-0.15%)، حيث يشهد الين ارتفاعًا قبيل قرار بنك اليابان هذا الأسبوع (السوق على حافة الهاوية، إذ من المتوقع أن تبقى أسعار الفائدة دون تغيير، لكن هناك مؤشرات على تشدد السياسة النقدية في يونيو). وارتفع زوج اليورو/الدولار الأمريكي بنسبة 0.18% إلى 1.1725، وارتفع زوج الجنيه الإسترليني/الدولار الأمريكي بنسبة 0.24% إلى 1.3537، مسجلاً بذلك أعلى مستوى له منذ أسابيع.

السلع

- بدأ النفط الأسبوع على ارتفاع، لكن هذه المكاسب تلاشت جزئيًا بعد إعلان إيران عن مقترحها لإعادة فتح مضيق هرمز. ارتفع سعر خام برنت بنسبة 1.28% ليصل إلى حوالي 101 دولار، بينما ارتفع سعر خام غرب تكساس الوسيط بنسبة 1.21% ليصل إلى حوالي 95.90 دولار. وتراجع سعر خام غرب تكساس الوسيط من أعلى مستوى له خلال اليوم عند 96.68 دولار إلى حوالي 95.35 دولار استجابةً لتقارير دبلوماسية. وقد يؤدي احتمال فتح مضيق هرمز دون حل للقضية النووية إلى تصحيح حاد في أسعار النفط.

- استقر سعر الذهب تقريبًا عند 4717 دولارًا للأونصة (+0.01%)، متخليًا عن مكاسبه السابقة بعد تحسن معنويات السوق. وارتفع سعر الفضة بنسبة 0.21%. وارتفع سعر الغاز الطبيعي بنسبة 0.11%.

- أسبوع إعلان أرباح "السبع الكبرى" - ستعلن خمس من أكبر سبع شركات تقنية عن نتائجها المالية في الأسبوع الأخير من شهر أبريل. هذا اختبار حاسم للسوق، حيث لا يزال مؤشرا ستاندرد آند بورز 500 وناسداك عند مستويات قياسية، وسجل قطاع أشباه الموصلات (SOXX) مكاسب متواصلة على مدى 17 جلسة خلال الأسبوع الماضي.

العملات الرقمية

- انخفض سعر البيتكوين بنسبة 0.41%، ويتداول حاليًا عند حوالي 78,000 دولار. فشلت قمة العملات الرقمية التي عُقدت يوم السبت في منتجع مارالاغو، والتي شارك فيها ترامب (لأكبر 297 مالكًا لعملة $TRUMP)، في إحداث زخم صعودي مستدام. ولا تزال العملات الرقمية تحت ضغط من عزوف المستثمرين عن المخاطرة في بداية الأسبوع، على الرغم من تحسن المعنويات بعد إعلان إيران عن مقترح السلام.

ماذا نتوقع من جلسة اليوم؟

- يعقد ترامب اجتماعًا في غرفة العمليات مع كبار مستشاريه للأمن القومي لتقييم حالة الجمود في المفاوضات مع إيران وبحث الخطوات التالية. أي أخبار تصدر عن هذا الاجتماع قد تُحدث صدمة في الأسواق، وخاصة أسواق النفط وعقود المشتقات الآجلة.

- يُعدّ عرض السلام الإيراني المحفز الرئيسي للأحداث اليوم، حيث تتفاعل الأسواق بشكل إيجابي، إلا أن ترامب أوضح أنه لا ينوي رفع العقوبات حتى تُقدّم إيران تنازلات نووية. وقد صرّح البيت الأبيض بأنه "لن يتفاوض عبر وسائل الإعلام" ولن يقبل إلا باتفاق يمنع إيران بشكل دائم من الحصول على أسلحة نووية. ويستمر الجمود.

- أسبوع حاسم للأخبار الاقتصادية الكلية وأخبار الشركات: الاحتياطي الفيدرالي (الأربعاء - هل سيكون الاجتماع الأخير لباول؟)، والبنك المركزي الأوروبي وبنك إنجلترا (الخميس)، وبنك اليابان، وبنك كندا. البيانات: مؤشر نفقات الاستهلاك الشخصي الأمريكي، والناتج المحلي الإجمالي، ومؤشر مديري المشتريات التصنيعي الصادر عن معهد إدارة التوريد. خمس شركات من مجموعة "ماج 7" ستعلن عن أرباحها - وأي خيبة أمل في التقييمات الحالية قد تُؤدي إلى تصحيح حاد من أعلى مستوياتها التاريخية.

لم تكن كلماتهم متشددة، بل كانت مراوغاتهم تميل إلى التهدئة. وصل اليورو مقابل الدولار الأمريكي إلى 1.1450 خلال جلسة الأسئلة والأجوبة مع كيفن وارش.

مؤتمر صحفي لمجلس الاحتياطي الفيدرالي: وارش يشيد بالإنفاق الرأسمالي ويحسن معنويات السوق

انخفاض حاد في أسعار البن والكاكاو

انخفاض كبير في مخزونات النفط الأمريكية يزيد من ارتفاع الأسعار

"لا تشكل المواد الموجودة في هذه الصفحة نصيحة مالية ولا تأخذ في الاعتبار مستوى فهمك أو أهدافك الاستثمارية أو وضعك المالي أو أي احتياجات أخرى معينة. جميع المعلومات المقدمة، بما في ذلك الآراء، وبحوث السوق، والنتائج الرياضية والتحليلات التقنية المنشورة على الموقع الإلكتروني أو المرسلة إليك بوسائل أخرى، يتم توفيرها لأغراض المعلومات فقط، ولا ينبغي بأي حال من الأحوال تفسيرها على أنها عرض أو التماس لمعاملة في أي أداة مالية، ولا ينبغي تفسير المعلومات المقدمة على أنها مشورة ذات طبيعة قانونية أو مالية. أي قرارات استثمارية تتخذها يجب أن تستند حصرا إلى مستوى فهمك، أو أهدافك الاستثمارية، أو وضعك المالي، أو أي احتياجات أخرى معينة. إن أي قرار بالتصرف بناء على المعلومات المنشورة على الموقع الإلكتروني أو المرسلة إليك بوسائل أخرى هو على مسؤوليتك الخاصة تماما. أنت وحدك المسؤول عن مثل هذه القرارات. إذا كنت في شك أو غير متأكد من أنك تفهم منتجا معينا أو أداة أو خدمة أو معاملة معينة ، فيجب عليك طلب المشورة المهنية أو القانونية قبل التداول. الاستثمار في العقود مقابل الفروقات (CFDs) يحمل درجة عالية من المخاطر، لأنها منتجات قائمة على الرافعة المالية وحركات صغيرة في كثير من الأحيان في السوق يمكن أن يؤدي إلى تحركات أكبر بكثير في قيمة الاستثمار الخاص بك، وهذا يمكن أن يعمل ضدك أو لصالحك. يرجى التأكد من فهمك الكامل للمخاطر التي ينطوي عليها الأمر، مع الأخذ في الاعتبار أهداف الاستثمارات ومستوى الخبرة، قبل التداول، وإذا لزم الأمر، اطلب المشورة المستقلة. "