كُتبت هذه السيناريوهات لأغراض تعليمية، والمستويات المذكورة ليست مستويات مستهدفة.

يُضطر معظم المشاركين في السوق حاليًا إلى أخذ التطورات المحتملة قصيرة الأجل للوضع في إيران بعين الاعتبار عند تسعير الأصول. سيكون لحجم العمليات العسكرية وأهدافها وأفقها الزمني من كلا الجانبين تأثير حقيقي على الأسواق. ومع ذلك، يبقى السؤال مطروحًا: لا تدوم أي حرب إلى الأبد.

ماذا سيحدث بعد انتهائها؟

النزاعات المسلحة مشاريع خاسرة للجميع. فالدمار الهائل وحجم الموارد المُستنزفة في تمويلها يفرضان أفقًا زمنيًا محدودًا على مثل هذه الحروب. وينطبق الأمر نفسه على النزاع الدائر في الخليج العربي. تواجه الولايات المتحدة ضغوطًا متزايدة من أسعار الوقود والأسمدة، بينما يُلقي التضخم وانتخابات التجديد النصفي بظلالهما على إدارة الرئيس دونالد ترامب. أما على الجانب الإيراني، فالوضع أسوأ. لا يستطيع اقتصاد هذه الدولة الصحراوية المكتظة بالسكان، والمتخلف والمهمل، الصمود في ظل القصف المستمر واسع النطاق من قِبل الولايات المتحدة وإسرائيل. إن حصار مضيق هرمز يعني أيضاً أن الدول الأوروبية والآسيوية، رغم عدم انخراطها المباشر في النزاع، لديها مصلحة حيوية في خفض التصعيد، أو على الأقل في إعادة فتح المضيق.

في ضوء جميع المعلومات المتاحة، واستناداً إلى توقعات حذرة، بات من الممكن في هذه المرحلة من النزاع تحديد عدد من السيناريوهات التي تبدو الأكثر ترجيحاً، وتحليل كيفية تأثيرها على الأسواق المالية.

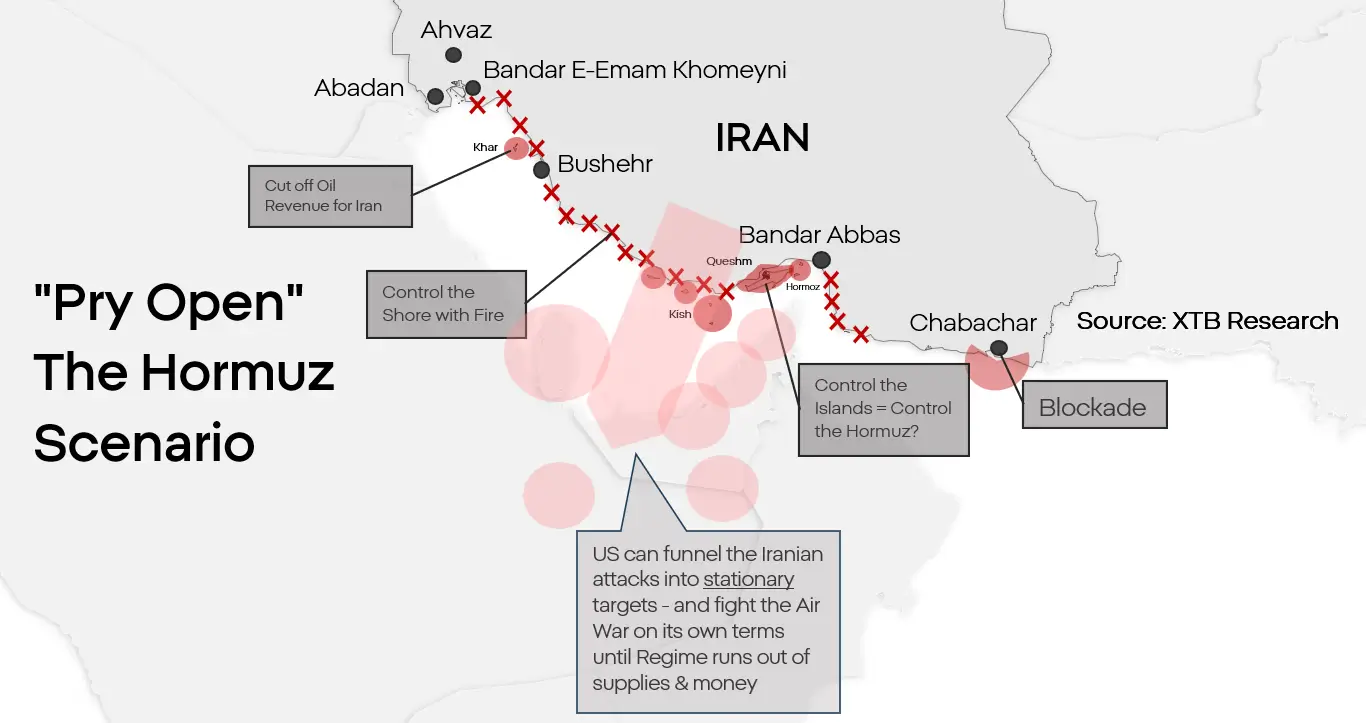

السيناريو الأول: إجبار الدول على فتح المضيق والتطبيع الجزئي.

في الوقت الراهن، يبدو أن هذا هو السيناريو الأساسي الذي يستعد له كلا الجانبين. ورغم أن غزوًا شاملًا لإيران أمرٌ وارد، خلافًا لرأي العديد من المراقبين، إلا أن ذلك لا يعني بالضرورة أنه ضروري. فالولايات المتحدة ليست بحاجة إلى غزو إيران، بل إلى تحييد برنامجها النووي وإعادة فتح مضيق هرمز. يفترض هذا السيناريو إنزال قوات على جزيرة أو عدة جزر في المضيق، والسيطرة عليها، والتحكم في الساحل عبر القصف البحري. تفتقر إيران إلى القدرة على الدفاع عن مواقعها الأمامية على طول ساحل الخليج العربي، كما أن الطائرات المسيّرة التي تستخدمها لمهاجمة ناقلات النفط غير قادرة على ضرب أهداف متحركة من عمق البر. إن شلّ قدرة إيران على إغلاق المضيق سيؤدي، مع مرور الوقت، إلى إزالة القيود الرئيسية المفروضة على الجانب الأمريكي، وحرمان إيران من أهم أوراقها الرابحة. هذا لا يعني بأي حال من الأحوال سقوط حكومة الجمهورية الإسلامية، ولكنه قد يُجبر إيران، مع مرور الوقت، على شكل من أشكال وقف إطلاق النار، أو حتى استسلام جزئي ولكنه فعال.

رد فعل السوق:

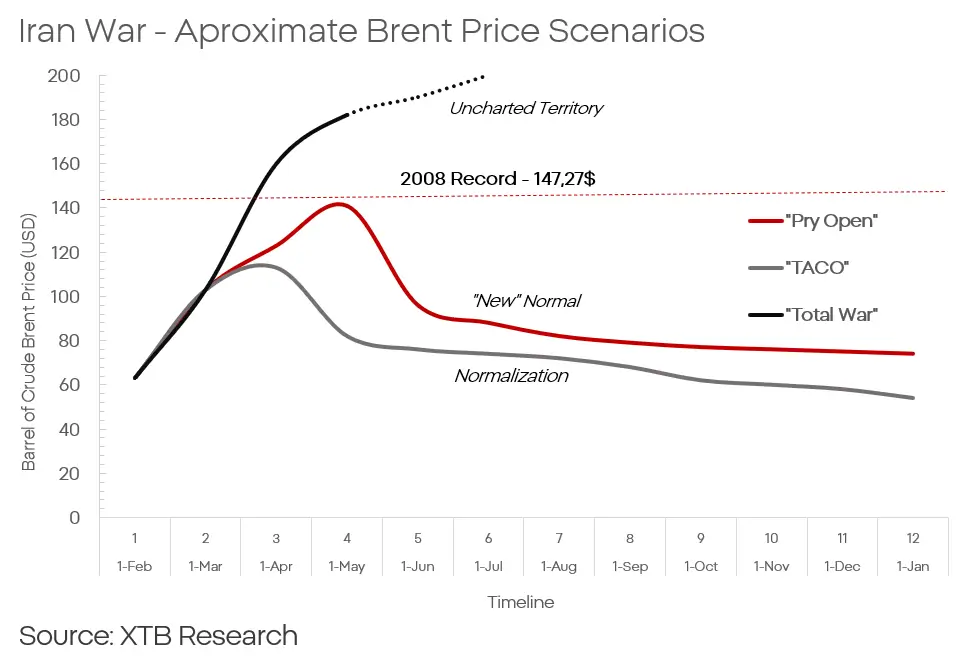

دعم أسعار النفط، لا سيما على المدى الطويل. قد تستغرق هذه العملية عدة أشهر، وستظل إيران، حتى بعد هزيمتها، تشكل خطراً. فإلى جانب تكاليف إعادة الإعمار وتطبيع سلاسل الإمداد، سيؤدي ذلك إلى علاوة مخاطر طويلة الأجل مرتبطة باحتمالية تجدد الصراع في المضيق.

- ارتفاع قصير الأجل في سعر خام برنت إلى ما بين 120 و140 دولاراً للبرميل

- يتبعه انخفاض تدريجي إلى حوالي 80 دولاراً للبرميل، مع علاوة مخاطر طويلة الأجل تتراوح بين 5 و10 دولارات

- قد يدعم التصعيد أيضاً أسعار الذهب وتقييمات شركات القطاع الدفاعي.

- من المحتمل ارتفاع أسعار الذهب بنسبة تتراوح بين 5 و7% على المدى القصير إلى المتوسط نتيجةً للتصعيد.

- كما سيؤدي ذلك إلى الضغط على عملات الأسواق الناشئة.

- من المرجح أيضاً حدوث انخفاض معتدل طويل الأجل في أسواق الأسهم الآسيوية وأجزاء من السوق الأوروبية.

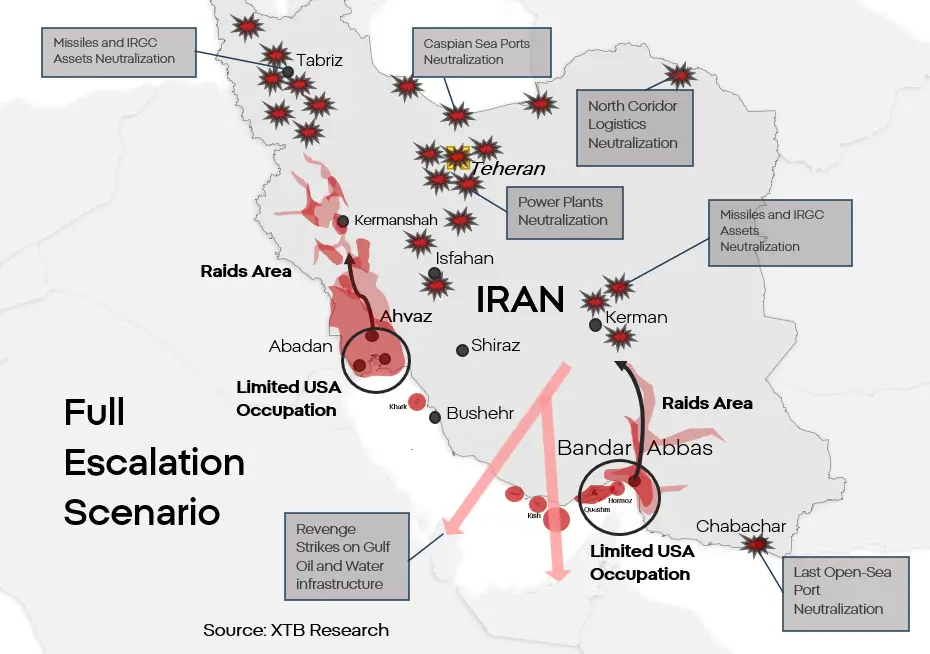

السيناريو الثاني: تصعيد شامل وسلام هش

هذا هو "الخيار الأقصى" المنطقي، وهو امتداد للسيناريو الأول. يفترض هذا الخيار محاولة جادة للقضاء على النظام الإيراني بشكله الحالي، وتوقيع نوع من "الاتفاق" مع ما تبقى منه. تجدر الإشارة إلى أن كلا الجانبين، وخاصة الولايات المتحدة، ما زالا يحدّان من نطاق هجماتهما وأهدافهما. قد تجمع الولايات المتحدة بين ضربة برية وهجمات على البنية التحتية الحيوية. إن إلحاق الضرر بالبنية التحتية المستخدمة في إنتاج الطاقة وإمدادات المياه في إيران سيؤدي إلى أزمة إنسانية يصعب تصورها، أزمة من شأنها أن تجعل من المستحيل على النظام مواصلة العمليات العسكرية والمقاومة المنظمة. ردًا على ذلك، ستحاول إيران ضرب البنية التحتية لتحلية المياه، بالإضافة إلى منشآت الاستخراج والتكرير في دول مجلس التعاون الخليجي، بكل الوسائل المتاحة. لا تمتلك إيران القدرة على إحداث انهيار كامل لأنظمة الطاقة والمياه على الجانب الآخر من الخليج. مع ذلك، قد يكون الدمار شديدًا بما يكفي لإجبار جزء من السكان على إخلاء المنطقة، بينما قد يؤدي تضرر البنية التحتية إلى توقف المنشآت عن العمل لعدة أشهر بعد انتهاء النزاع.

لا يملك الجيش الإيراني ولا الحرس الثوري القدرة على صدّ هجوم بري أمريكي حازم، في حال وقوعه. إنّ الجمع بين ضربات غير مقيدة على إيران وغزو بري محدود في المنطقة، مثلاً في خوزستان أو بندر عباس، سيمنح الولايات المتحدة مساحةً لإنشاء قاعدة عمليات أمامية لشنّ غارات لقواتها الخاصة بهدف تحييد البرنامج النووي الإيراني و/أو دعم أيّ حركات مناهضة للحكومة. سيؤدي هذا السيناريو، بتكلفة باهظة لجميع الأطراف، إلى تحييد إيران جزئياً أو كلياً كتهديد للمنطقة.

رد فعل السوق:

- سيكون ارتفاع أسعار النفط أكبر وأشدّ حدة، مع صعوبة التنبؤ بسلوك الأسعار على المدى الطويل نظراً لهذا التحوّل الكبير في موازين القوى الإقليمية.

- قد يصل سعر خام برنت مبدئياً إلى ما بين 160 و180 دولاراً للبرميل.

- قد ترتفع أسعار الذهب أيضاً.

- سيكون الوصول إلى 5100 دولار أمراً وارداً.

- من المرجّح أن يمتدّ الصراع جغرافياً إلى أبعد من ذلك، ما قد يدفع أسهم شركات الطيران إلى مزيد من الانخفاض.

- من المتوقع حدوث انخفاض آخر في الأسعار بنسبة تتراوح بين 6 و10%.

- قد يشهد الدولار مكاسب استثنائية مجدداً، على غرار ما شهده عام 2022.

- من المحتمل أن تتراوح المستويات بين 1.18 و1.2 على زوج اليورو/الدولار الأمريكي، وبين 3.8 و3.9 على زوج الدولار الأمريكي/الزلوتي البولندي.

- من المرجح أن تصل أسهم قطاع الدفاع إلى مستويات قياسية جديدة.

السيناريو الثالث: "تاكو" على الطريقة الإيرانية

يُعدّ التصعيد السيناريو الأرجح حاليًا، ولكنه ليس السيناريو الوحيد. فرغم صعوبة ذلك بلا شك، قد يُقرر دونالد ترامب محاولة سحب الولايات المتحدة من الصراع دون التوصل إلى حل نهائي. أما سيناريو خفض التصعيد وانسحاب الولايات المتحدة من المضيق بشروط قريبة من تلك التي ترغب بها إيران فهو أقل احتمالًا، ليس فقط لأنه سيمثل هزيمةً لسمعة الولايات المتحدة، بل أيضًا بسبب النفوذ غير الرسمي الذي يصعب تجاهله لإسرائيل على السياسة الخارجية الأمريكية. مع ذلك، لا يعني هذا أنه مستحيل. فالهزيمة العسكرية أو الأزمة السياسية أو الاقتصادية قد تُجبر الولايات المتحدة على تقديم نوع من التسوية التي ستُعتبر، من وجهة نظر واشنطن، بمثابة هزيمة. قد تكون هذه التسوية رسمية أو غير رسمية، وستتضمن في نهاية المطاف تخفيفًا للعقوبات مقابل درجة أو نوع معين من نزع السلاح من جانب إيران.

رد فعل السوق:

- في السيناريو الأكثر ملاءمة لإيران، ستتاح لها فرصة إعادة الاندماج في السوق العالمية. وعلى المدى المتوسط والطويل، سيؤدي ذلك إلى انهيار أسعار النفط. بعد توقيع اتفاقية وقف إطلاق النار، قد ينخفض سعر النفط سريعًا إلى حوالي 75 دولارًا للبرميل، وقد يصل خلال عدة فصول إلى نطاق 50 دولارًا.

- سيؤدي انخفاض المخاطر الجيوسياسية إلى الضغط على الدولار وأسهم شركات الدفاع.

- من الممكن عودة سعر صرف اليورو مقابل الدولار تدريجيًا إلى حوالي 1.10 - 1.12.

- على الرغم من انخفاض المخاطر، من المتوقع أن يحافظ الذهب على أداء جيد نسبيًا نظرًا لمخاطر التضخم والطلب من البنوك المركزية.

- لكن هذا لا ينطبق على الفضة أو البلاتين.

- من الممكن أيضًا انتعاش العملات المشفرة وأسهم الشركات الأكثر تضررًا من النزاع، مثل شركات الطيران ومصنعي السيارات وقطاع السياحة.

- قد تتراوح المكاسب من بضعة بالمئة إلى ما يقارب 12 بالمئة.

- سيمثل هذا أيضًا هزيمة للولايات المتحدة على مستوى السمعة، بل وأكثر من ذلك. على المدى القصير، قد لا يكون لهذا تأثير كبير على تخصيص رأس المال، لكن على المدى الطويل قد يؤدي إلى تحول في مركز الثقل الاقتصادي والسوقي بعيدًا عن الولايات المتحدة ونحو أوروبا وآسيا.

كميل شتشيبانسكي

محلل أسواق مالية مبتدئ، XTB

ملخص اليوم - بدأ السوق يشكك في رفع أسعار الفائدة بعد تصريحات وارش، لكن ترامب قضى على الانتعاش

لم تكن كلماتهم متشددة، بل كانت مراوغاتهم تميل إلى التهدئة. وصل اليورو مقابل الدولار الأمريكي إلى 1.1450 خلال جلسة الأسئلة والأجوبة مع كيفن وارش.

مؤتمر صحفي لمجلس الاحتياطي الفيدرالي: وارش يشيد بالإنفاق الرأسمالي ويحسن معنويات السوق

إفتتاح الأسواق الأمريكية: وول ستريت تحبس أنفاسها قبل قرار الاحتياطي الفيدرالي وأرباح عمالقة التكنولوجيا

"لا تشكل المواد الموجودة في هذه الصفحة نصيحة مالية ولا تأخذ في الاعتبار مستوى فهمك أو أهدافك الاستثمارية أو وضعك المالي أو أي احتياجات أخرى معينة. جميع المعلومات المقدمة، بما في ذلك الآراء، وبحوث السوق، والنتائج الرياضية والتحليلات التقنية المنشورة على الموقع الإلكتروني أو المرسلة إليك بوسائل أخرى، يتم توفيرها لأغراض المعلومات فقط، ولا ينبغي بأي حال من الأحوال تفسيرها على أنها عرض أو التماس لمعاملة في أي أداة مالية، ولا ينبغي تفسير المعلومات المقدمة على أنها مشورة ذات طبيعة قانونية أو مالية. أي قرارات استثمارية تتخذها يجب أن تستند حصرا إلى مستوى فهمك، أو أهدافك الاستثمارية، أو وضعك المالي، أو أي احتياجات أخرى معينة. إن أي قرار بالتصرف بناء على المعلومات المنشورة على الموقع الإلكتروني أو المرسلة إليك بوسائل أخرى هو على مسؤوليتك الخاصة تماما. أنت وحدك المسؤول عن مثل هذه القرارات. إذا كنت في شك أو غير متأكد من أنك تفهم منتجا معينا أو أداة أو خدمة أو معاملة معينة ، فيجب عليك طلب المشورة المهنية أو القانونية قبل التداول. الاستثمار في العقود مقابل الفروقات (CFDs) يحمل درجة عالية من المخاطر، لأنها منتجات قائمة على الرافعة المالية وحركات صغيرة في كثير من الأحيان في السوق يمكن أن يؤدي إلى تحركات أكبر بكثير في قيمة الاستثمار الخاص بك، وهذا يمكن أن يعمل ضدك أو لصالحك. يرجى التأكد من فهمك الكامل للمخاطر التي ينطوي عليها الأمر، مع الأخذ في الاعتبار أهداف الاستثمارات ومستوى الخبرة، قبل التداول، وإذا لزم الأمر، اطلب المشورة المستقلة. "