- التدخل عند مستوى 160: دفع كسر حاجز الدولار الأمريكي/الين الياباني النفسي طوكيو إلى التدخل، مما أدى إلى خفض سعر الفائدة إلى 155 وسط انخفاض السيولة خلال الأسبوع الذهبي.

- كسب الوقت: لا توفر تدخلات السوق سوى راحة مؤقتة؛ إذ يتطلب انعكاس الاتجاه على المدى الطويل رفع بنك اليابان لأسعار الفائدة وتحولًا في قوة الدولار الأمريكي.

- المسار نحو 1.0%: على الرغم من بطء وتيرة التباطؤ، فإن ارتفاع التضخم وضعف الين يغذيان تحولًا نحو سياسة نقدية متشددة داخل بنك اليابان، مع ترقب الوصول إلى سعر فائدة 1.0% في وقت لاحق من عام 2026.

- التدخل عند مستوى 160: دفع كسر حاجز الدولار الأمريكي/الين الياباني النفسي طوكيو إلى التدخل، مما أدى إلى خفض سعر الفائدة إلى 155 وسط انخفاض السيولة خلال الأسبوع الذهبي.

- كسب الوقت: لا توفر تدخلات السوق سوى راحة مؤقتة؛ إذ يتطلب انعكاس الاتجاه على المدى الطويل رفع بنك اليابان لأسعار الفائدة وتحولًا في قوة الدولار الأمريكي.

- المسار نحو 1.0%: على الرغم من بطء وتيرة التباطؤ، فإن ارتفاع التضخم وضعف الين يغذيان تحولًا نحو سياسة نقدية متشددة داخل بنك اليابان، مع ترقب الوصول إلى سعر فائدة 1.0% في وقت لاحق من عام 2026.

وجدت اليابان نفسها مجدداً في قلب اهتمام الأسواق المالية العالمية. فقد أدت مشاكل جسيمة تتعلق بأزمة الطاقة، وارتفاع عوائد السندات، واحتمالات عودة التضخم، والتباطؤ الاقتصادي، إلى موجة أخرى من عمليات بيع الين. وفي نهاية المطاف، عندما تجاوز زوج الدولار الأمريكي/الين الياباني مستوى 160 مرة أخرى، يُرجح أن يكون تدخلاً في سوق العملات قد حدث. ورغم عدم وجود تأكيد مباشر حتى الآن، وانتظارنا لبيانات رسمية متأخرة من وزارة المالية، إلا أن المسؤولين يؤكدون الوضع ضمنياً، ويلمحون إلى احتمال اتخاذ إجراءات أخرى ضد المضاربين.

تكرار الماضي: ماذا حدث في 30 أبريل؟

شهدت الجلسة الأخيرة من أبريل أحداثاً مثيرة. فقد تجاوز زوج الدولار الأمريكي/الين الياباني مجدداً حاجز 160 النفسي، مما أدى إلى تدفق هائل من الطلبات، وأجبر طوكيو على التحرك. وسرعان ما لاحظنا ارتفاعاً في قيمة الين، وانخفض زوج الدولار الأمريكي/الين الياباني إلى مستوى 155. وقد حدث هذا التحرك الحاد خلال فترة انخفاض السيولة - الأسبوع الذهبي في اليابان. تجدر الإشارة أيضًا إلى أن هذه الخطوة تزامنت مع مستويات قياسية لعقود خام برنت لشهر يونيو، والتي انخفضت بدورها بشكل ملحوظ لحظة التدخل الياباني.

الأسبوع الذهبي هو فترة سبعة أيام في مطلع أبريل ومايو، تتضمن أربعة أيام عطلة رسمية. وقد وجهت السلطات في طوكيو، بقيادة أتسوكي ميمورا، رسالة واضحة: "الأسبوع الذهبي" لن يكون ملاذًا آمنًا للمضاربة.

تاريخ التدخلات: هل هذا وقت مناسب للين؟ (2022-2024)

لليابان تاريخ حافل، وإن كان مريرًا، في مقاومة اتجاهات السوق. ويُظهر التاريخ الحديث أن التدخلات تُعدّ "مكابح طوارئ" فعّالة، لكنها نادرًا ما تُغيّر مسار السوق على المدى الطويل. ومن الجدير بالذكر أيضًا أن وزارة المالية باعت الين في بعض السنوات بسبب قوته المفرطة لتعزيز القدرة التصديرية.

تاريخ التدخلات الأخيرة:

- سبتمبر/أكتوبر 2022: نُفذت أولى عمليات السوق واسعة النطاق منذ عقود، في ظل مستوى قياسي منخفض للين. نتج عن ذلك ارتفاع قيمة الين بنسبة 15% تقريبًا مقابل الدولار، وهو ارتفاع استمر حوالي ثلاثة أشهر. عاد زوج الدولار الأمريكي/الين الياباني إلى مستويات أكتوبر 2022 بعد حوالي عشرة أشهر.

- أبريل/مايو 2024: إجراء يهدف إلى حماية مستويات عام 2022 السابقة والاقتراب من المستوى النفسي البالغ 160 دولارًا أمريكيًا/ين يابانيًا. حقق هذا الإجراء نجاحًا فوريًا، ولم يستقر وضع زوج العملات على المدى الطويل إلا بعد إشارات تيسيرية من مجلس الاحتياطي الفيدرالي الأمريكي.

- يوليو 2024: ضربة أخرى ضد المضاربين، مدعومة هذه المرة بخطاب متشدد من بنك اليابان. كان تأثيرها أكثر استدامة من الحالات السابقة، لأن التدخل تزامن مع رفع فعلي لسعر الفائدة من قبل بنك اليابان. من جهة أخرى، استمر الانخفاض لمدة شهرين وبلغ حوالي 13.5% على زوج الدولار الأمريكي/الين الياباني.

ما هي الخلاصة؟ التدخل وحده ليس إلا "كسبًا للوقت". التغيير الحقيقي يعتمد على مدى التباين (أو عدمه) بين سياسات بنك اليابان المركزي وسياسات الاحتياطي الفيدرالي الأمريكي.

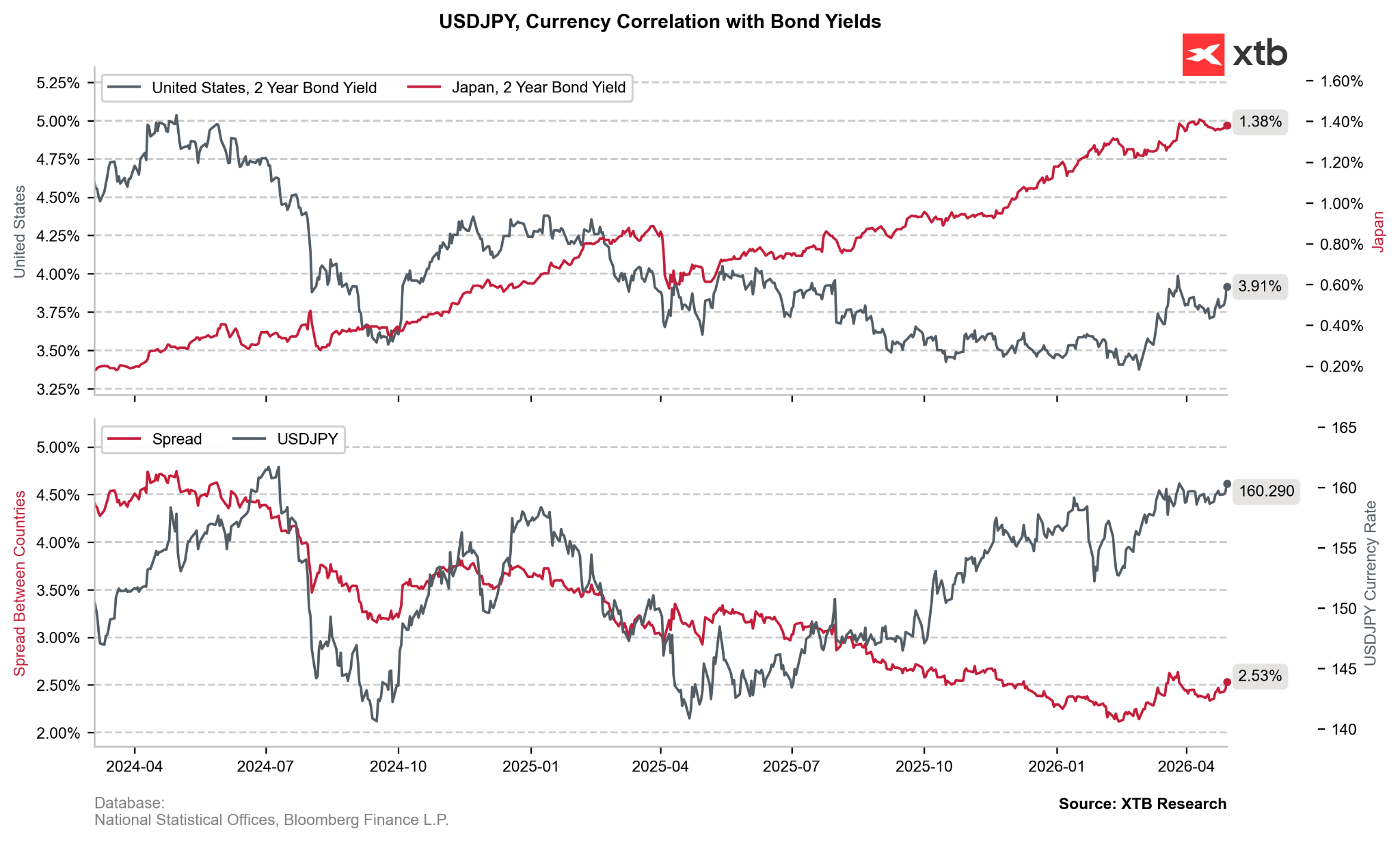

تجدر الإشارة إلى أن هامش الربح كان من المفترض أن يميل بوضوح لصالح الين لما يقرب من عام، إلا أن ارتفاع العائدات في اليابان لا يعود فقط إلى ارتفاع أسعار الفائدة، بل بالدرجة الأولى إلى المخاوف المتعلقة بحجم الديون الهائل وخطط التوسع المالي المستقبلية. المصدر: بلومبيرغ فاينانس إل بي، إكس تي بي

تجدر الإشارة إلى أن هامش الربح كان من المفترض أن يميل بوضوح لصالح الين لما يقرب من عام، إلا أن ارتفاع العائدات في اليابان لا يعود فقط إلى ارتفاع أسعار الفائدة، بل بالدرجة الأولى إلى المخاوف المتعلقة بحجم الديون الهائل وخطط التوسع المالي المستقبلية. المصدر: بلومبيرغ فاينانس إل بي، إكس تي بي

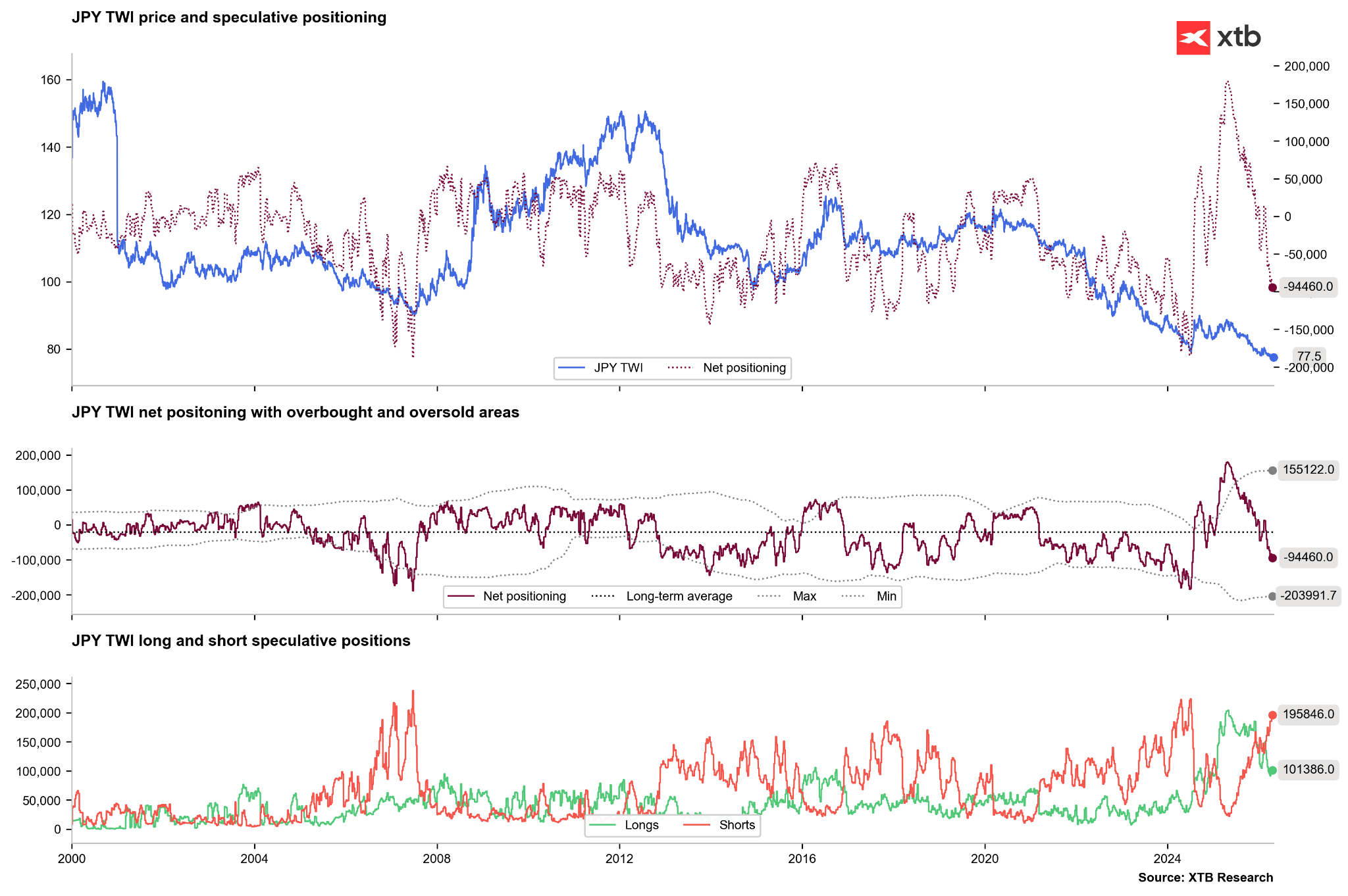

علاوة على ذلك، وبعد التدخل السابق في عام 2024، غيّر المضاربون موقفهم، وبدأ ضغط حاد على الين، حيث تحوّل السوق من وضع سلبي صافٍ إلى وضع إيجابي لأول مرة منذ عام 2016. لكننا نشهد حاليًا ارتفاعًا في مراكز البيع المكشوفة إلى مستويات مرتفعة للغاية تقترب من مستويات عامي 2024 أو 2007. المصدر: xStation5

استراتيجية بنك اليابان: مسيرة بطيئة للغاية نحو التطبيع

بينما تكافح وزارة المالية على الخطوط الأمامية بمليارات الدولارات من الاحتياطيات، يُجري بنك اليابان عملية لتطبيع السياسة النقدية بعد عقود من الحفاظ على أسعار فائدة منخفضة للغاية. ومع ذلك، ونظرًا لحالة الاقتصاد الياباني، فإن هذه العملية بطيئة للغاية.

- أين نحن الآن؟ بعد رفع سعر الفائدة في ديسمبر 2025، يبلغ سعر الفائدة الرئيسي في اليابان 0.75%، وهو أعلى مستوى له منذ ثلاثة عقود، ولكنه لا يزال من بين أدنى المستويات في العالم. لا تزال اليابان تُستخدم في معاملات المضاربة على أسعار الفائدة.

- انقسامات في مجلس الإدارة: أظهرت الاجتماعات الأخيرة تزايدًا في عدد المؤيدين للسياسة النقدية المتشددة. إذ يؤيد ثلاثة من أصل تسعة أعضاء في مجلس الإدارة رفع سعر الفائدة فورًا إلى مستوى 1.0%. وهذا يعني أن احتمالية رفع سعر الفائدة هذا العام مرتفعة.

- ضغوط تضخمية: يتوقع بنك اليابان أن يبلغ معدل التضخم الأساسي (مؤشر أسعار المستهلك الأساسي) 2.8% في عام 2026، وهو ما يعني، في ظل المعدلات الحالية، أن أسعار الفائدة الحقيقية لا تزال سلبية بشكل كبير.

ماذا بعد بالنسبة لأسعار الفائدة؟

يفترض السيناريو الأساسي أن بنك اليابان سيرفع أسعار الفائدة إلى 1.0% في عام 2026. ويُعد ضعف الين عاملًا رئيسيًا في ذلك: إذ تُرهق واردات الطاقة والغذاء باهظة الثمن جيوب الشعب الياباني، ما يُصبح قضية سياسية لا يُمكن للبنك المركزي تجاهلها.

هل لدى الين فرصة للتعافي الدائم؟

يُعد التدخل في نهاية أبريل/نيسان مؤشرًا واضحًا على أن صبر طوكيو قد بلغ حوالي 160. مع ذلك، تبقى العوامل الأساسية ثابتة. لكي يرتفع الين بشكل دائم، يجب أن يثق السوق بعاملين: أولهما، تحوّل خطاب بنك اليابان إلى لهجة أكثر تشدداً، وهو ما يجب التعامل معه بحذر لتجنب أزمة في العائدات؛ وثانيهما، تغيّر في نظرة السوق تجاه الدولار. فإذا انتهت أزمة مضيق هرمز، لن يعود الدولار ضرورياً كملاذ آمن. من جهة أخرى، إذا بدأ الاحتياطي الفيدرالي بالإعلان عن احتمالية رفع أسعار الفائدة، فقد يستقر سعر صرف الدولار الأمريكي مقابل الين فوق مستوى 160 بشكل دائم.

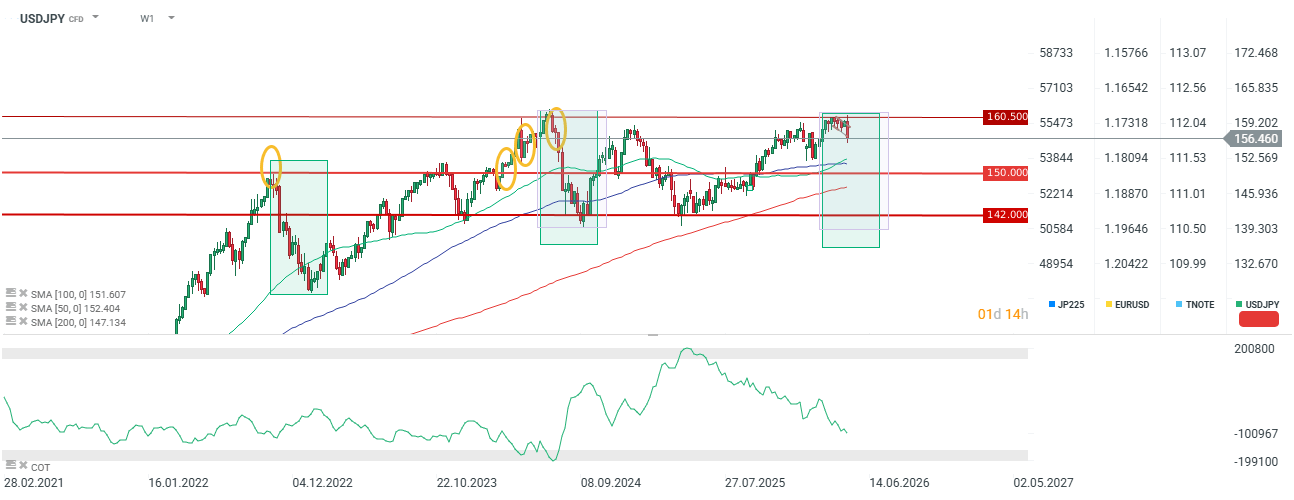

يتواجد الزوج حاليًا في منطقة هامة قد تشهد تشبعًا شرائيًا مفرطًا. لذا، يلزم التدخل بشكل دوري، بالإضافة إلى ضرورة حدوث تحول جذري على الصعيدين الياباني والعالمي. المصدر: xStation5

إفتتاح الأسواق الأمريكية: وول ستريت تحبس أنفاسها قبل قرار الاحتياطي الفيدرالي وأرباح عمالقة التكنولوجيا

🟡 الذهب يصل 4000 دولار قبل قرارال Fed

فرنسا تتحدى شركة بالانتير، والسوق يتفاعل.

حصاد الأسواق: وقف الهجمات الأمريكية يقابله انخفاض في قطاع أشباه الموصلات (28/07/2026)

"لا تشكل المواد الموجودة في هذه الصفحة نصيحة مالية ولا تأخذ في الاعتبار مستوى فهمك أو أهدافك الاستثمارية أو وضعك المالي أو أي احتياجات أخرى معينة. جميع المعلومات المقدمة، بما في ذلك الآراء، وبحوث السوق، والنتائج الرياضية والتحليلات التقنية المنشورة على الموقع الإلكتروني أو المرسلة إليك بوسائل أخرى، يتم توفيرها لأغراض المعلومات فقط، ولا ينبغي بأي حال من الأحوال تفسيرها على أنها عرض أو التماس لمعاملة في أي أداة مالية، ولا ينبغي تفسير المعلومات المقدمة على أنها مشورة ذات طبيعة قانونية أو مالية. أي قرارات استثمارية تتخذها يجب أن تستند حصرا إلى مستوى فهمك، أو أهدافك الاستثمارية، أو وضعك المالي، أو أي احتياجات أخرى معينة. إن أي قرار بالتصرف بناء على المعلومات المنشورة على الموقع الإلكتروني أو المرسلة إليك بوسائل أخرى هو على مسؤوليتك الخاصة تماما. أنت وحدك المسؤول عن مثل هذه القرارات. إذا كنت في شك أو غير متأكد من أنك تفهم منتجا معينا أو أداة أو خدمة أو معاملة معينة ، فيجب عليك طلب المشورة المهنية أو القانونية قبل التداول. الاستثمار في العقود مقابل الفروقات (CFDs) يحمل درجة عالية من المخاطر، لأنها منتجات قائمة على الرافعة المالية وحركات صغيرة في كثير من الأحيان في السوق يمكن أن يؤدي إلى تحركات أكبر بكثير في قيمة الاستثمار الخاص بك، وهذا يمكن أن يعمل ضدك أو لصالحك. يرجى التأكد من فهمك الكامل للمخاطر التي ينطوي عليها الأمر، مع الأخذ في الاعتبار أهداف الاستثمارات ومستوى الخبرة، قبل التداول، وإذا لزم الأمر، اطلب المشورة المستقلة. "