أبقى بنك اليابان أسعار الفائدة دون تغيير عند 0.75%، تماشياً مع توقعات السوق، على الرغم من أن رد فعل زوج الدولار الأمريكي/الين الياباني على هذا القرار بدا متبايناً. وتحدث محافظ بنك اليابان، كازو أويدا، في مؤتمر صحفي خلال اجتماع أبريل، موضحاً أسباب الإبقاء على سعر الفائدة الرئيسي عند 0.75%. وستستمر زيادات أسعار الفائدة بما يتماشى مع تطورات الاقتصاد ومعدلات التضخم، مع إيلاء اهتمام خاص لتأثير الوضع في الشرق الأوسط. ولا يزال الهدف هو تحقيق معدل تضخم مستقر عند 2%، على الرغم من توقع تباطؤ النمو الاقتصادي في اليابان عام 2026. ومن المرجح أن تؤدي أسعار النفط المرتفعة إلى انخفاض أرباح الشركات والدخل الحقيقي للأسر، على الرغم من دعم الاقتصاد بإجراءات حكومية مثل دعم الوقود.

أهم النقاط المستفادة من مؤتمر بنك اليابان:

لا يزال الوضع في الشرق الأوسط غير مستقر. ويتعافى الاقتصاد الياباني بشكل معتدل، على الرغم من ظهور بعض مؤشرات الضعف. ومن المرجح أن يتباطأ النمو الاقتصادي في السنة المالية 2026 نتيجة للتطورات في الشرق الأوسط. يجب إيلاء اهتمام دقيق لكيفية تأثير هذه التطورات على الأسواق المالية، وأسواق الصرف الأجنبي، فضلاً عن الاقتصاد الياباني وأسعاره. كما تبرز الحاجة إلى مراقبة دقيقة لمخاطر انحراف التضخم بشكل كبير نحو الارتفاع، الأمر الذي قد يؤثر سلبًا على الاقتصاد. لا تزال أسعار الفائدة الحقيقية عند مستويات منخفضة للغاية. سيواصل بنك اليابان رفع أسعار الفائدة وتعديل درجة التيسير النقدي تبعًا للنشاط الاقتصادي والأسعار والأوضاع المالية. سيتم تقييم توقيت وتيرة التعديلات في سياق تأثير التطورات في الشرق الأوسط واحتمالية تحقيق السيناريو الأساسي.

اتُخذ القرار بأغلبية 6 أصوات مقابل 3، حيث عارض كل من ناكاغاوا وتاكاتا وتامورا القرار، مقترحين رفع سعر الفائدة إلى 1%.

ملاحظات أعضاء مجلس الإدارة

اقترح تامورا تضمين بيان يفيد بأن التضخم الأساسي يتماشى مع الهدف، بينما اقترح تاكاتا الإشارة إلى أن مؤشر أسعار المستهلك قد بلغ بالفعل المستوى المستهدف. رُفض كلا المقترحين في نهاية المطاف.

تعليقات إضافية

قد يكون لأسعار النفط تأثير أقوى على التضخم مما كان عليه سابقًا. يحتاج البنك إلى مزيد من الوقت لتقييم آثار الوضع في الشرق الأوسط. يبلغ معدل التضخم الأساسي حاليًا أقل بقليل من 2%. من الصعب تحديد موعد رفع سعر الفائدة التالي. ستُدار السياسة النقدية بطريقة تتجنب التخلف عن الركب. يعكس قرار الإبقاء على أسعار الفائدة انخفاض احتمالية تحقق السيناريو الأساسي. يُبرز اعتراض ثلاثة من أعضاء مجلس الإدارة صعوبة إدارة السياسة النقدية في ظل الظروف الراهنة. لا توجد حاجة ملحة لرفع أسعار الفائدة، ولكن قد يصبح ذلك ضروريًا إذا أدت صدمات العرض إلى آثار ثانوية. قد يكون خطر ارتفاع التضخم سببًا لرفع أسعار الفائدة، وإن لم يكن السبب الوحيد.

تقرير التوقعات الفصلية لبنك اليابان

لا تزال أسعار الفائدة الحقيقية منخفضة للغاية. من المتوقع أن يصل التضخم الأساسي إلى مستويات تتوافق مع هدف 2% في النصف الثاني من السنة المالية 2026 وفي عام 2027. تميل مخاطر النمو الاقتصادي نحو الانخفاض، بينما تميل مخاطر التضخم نحو الارتفاع. من المتوقع أن يتباطأ النمو الاقتصادي في عام 2026، ولكنه من المتوقع أن يتسارع بشكل معتدل بدءًا من عام 2027. من المتوقع أن يؤثر ارتفاع أسعار النفط على كلٍ من مؤشر أسعار المستهلك والدخل.

توقعات بنك اليابان

مؤشر أسعار المستهلك الأساسي

- 2026: 2.8% (سابقًا 1.9%)

- 2027: 2.3% (سابقًا 2.0%)

- 2028: 2.0%

الناتج المحلي الإجمالي الحقيقي

- 2026: 0.5% (سابقًا 1.0%)

- 2027: 0.7% (سابقًا 0.8%)

- 2028: 0.8%

المخاطر الرئيسية التي أبرزها بنك اليابان

أشار بنك اليابان إلى أن ارتفاع أسعار النفط قد ينتقل الآن بسهولة أكبر إلى أسعار السلع والخدمات مقارنةً بالماضي. كما يوجد خطر حدوث زيادات أكبر في أسعار المواد الغذائية، لا سيما إذا أدت زيادة تكاليف المواد الخام إلى ارتفاع تكاليف الإنتاج. وأشار البنك إلى احتمال حدوث اضطرابات كبيرة في سلاسل التوريد العالمية، مما قد يؤثر بشكل جوهري على النشاط الإنتاجي للشركات اليابانية.

تناول التقرير أيضًا موضوع الذكاء الاصطناعي. قد يدعم الاستثمار القوي للشركات في الذكاء الاصطناعي الاقتصاد العالمي، ولكن إذا لم يقابله نمو في الأرباح، فقد يؤدي ذلك إلى ضغوط تعديلية في أسواق الأصول. كما أكد بنك اليابان أن تحركات أسعار الصرف باتت تؤثر على التضخم بشكل أكبر مما كانت عليه في السابق، في حين أن السياسات التجارية المطبقة حتى الآن قد غيرت جزئيًا مسار العولمة. وتشهد توقعات التضخم على المدى المتوسط إلى الطويل ارتفاعًا معتدلًا.

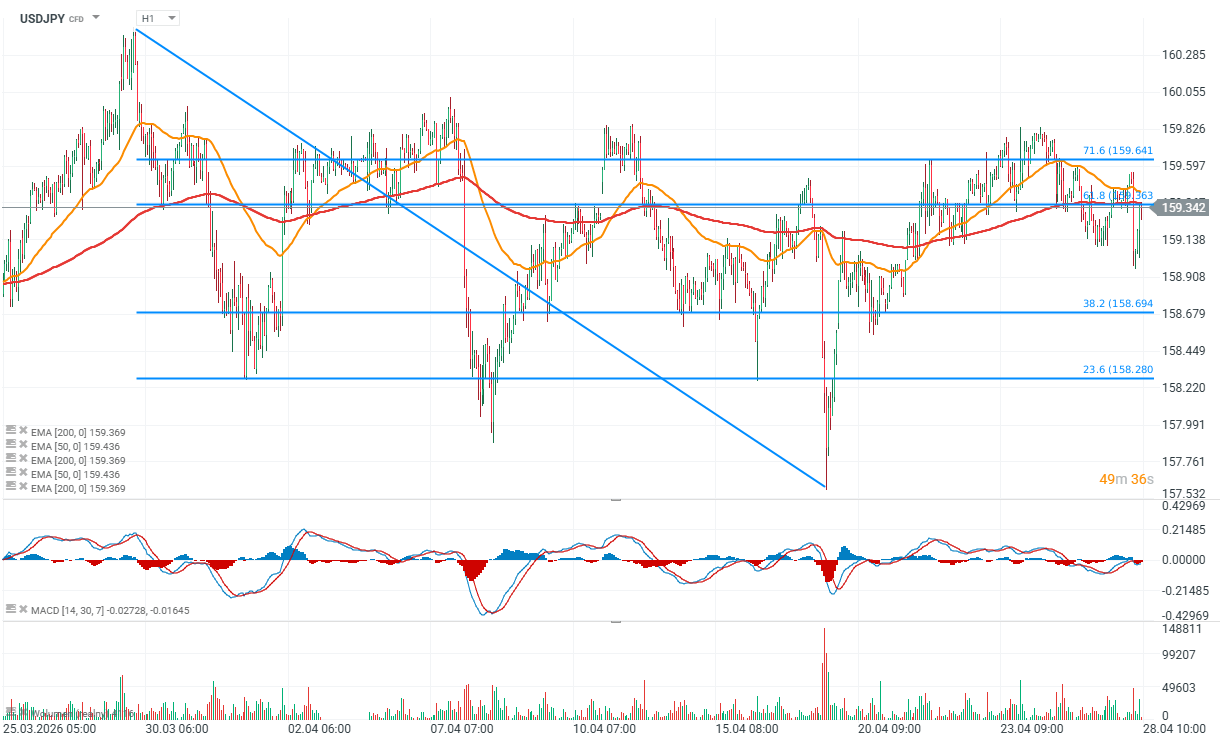

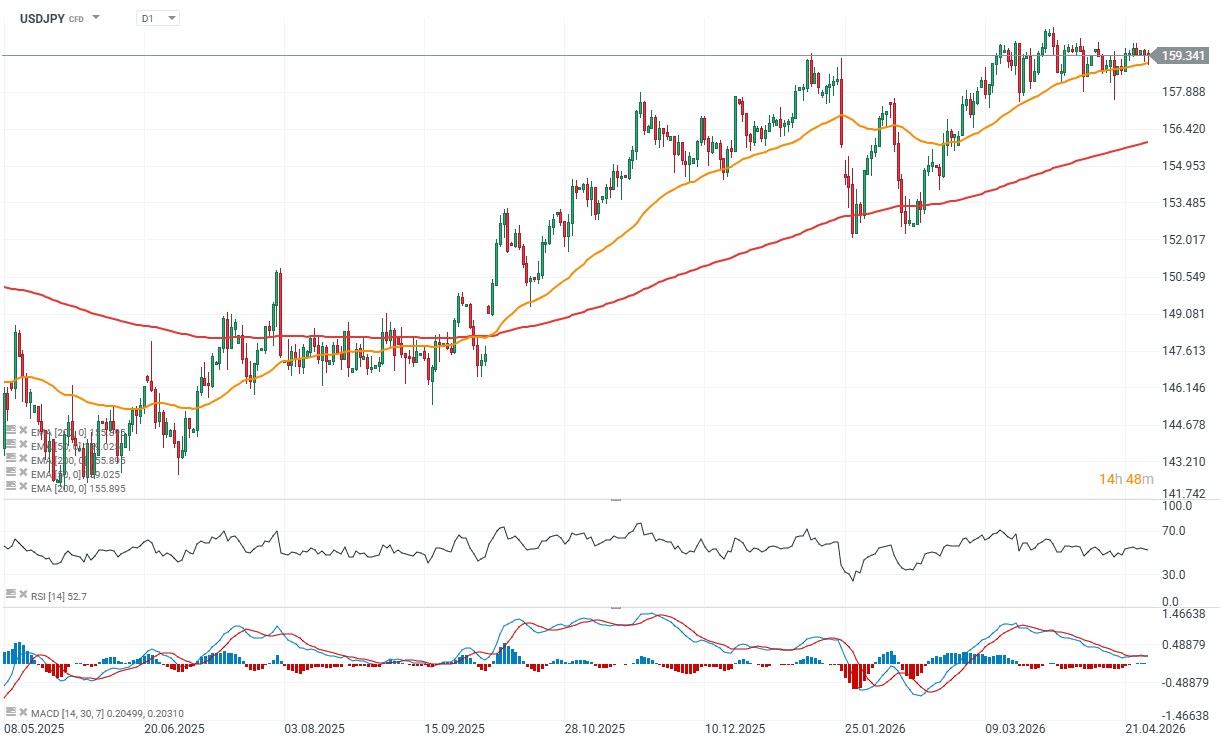

رسوم بيانية

USDJPY (ساعة واحدة، يوم واحد)

المصدر: xStation5

المصدر: xStation5

عاجل: قرار الفدرالي (FED) حول معدل الفائدة من الولايات المتحدة

انخفاض حاد في أسعار البن والكاكاو

انخفاض كبير في مخزونات النفط الأمريكية يزيد من ارتفاع الأسعار

إفتتاح الأسواق الأمريكية: وول ستريت تحبس أنفاسها قبل قرار الاحتياطي الفيدرالي وأرباح عمالقة التكنولوجيا

"لا تشكل المواد الموجودة في هذه الصفحة نصيحة مالية ولا تأخذ في الاعتبار مستوى فهمك أو أهدافك الاستثمارية أو وضعك المالي أو أي احتياجات أخرى معينة. جميع المعلومات المقدمة، بما في ذلك الآراء، وبحوث السوق، والنتائج الرياضية والتحليلات التقنية المنشورة على الموقع الإلكتروني أو المرسلة إليك بوسائل أخرى، يتم توفيرها لأغراض المعلومات فقط، ولا ينبغي بأي حال من الأحوال تفسيرها على أنها عرض أو التماس لمعاملة في أي أداة مالية، ولا ينبغي تفسير المعلومات المقدمة على أنها مشورة ذات طبيعة قانونية أو مالية. أي قرارات استثمارية تتخذها يجب أن تستند حصرا إلى مستوى فهمك، أو أهدافك الاستثمارية، أو وضعك المالي، أو أي احتياجات أخرى معينة. إن أي قرار بالتصرف بناء على المعلومات المنشورة على الموقع الإلكتروني أو المرسلة إليك بوسائل أخرى هو على مسؤوليتك الخاصة تماما. أنت وحدك المسؤول عن مثل هذه القرارات. إذا كنت في شك أو غير متأكد من أنك تفهم منتجا معينا أو أداة أو خدمة أو معاملة معينة ، فيجب عليك طلب المشورة المهنية أو القانونية قبل التداول. الاستثمار في العقود مقابل الفروقات (CFDs) يحمل درجة عالية من المخاطر، لأنها منتجات قائمة على الرافعة المالية وحركات صغيرة في كثير من الأحيان في السوق يمكن أن يؤدي إلى تحركات أكبر بكثير في قيمة الاستثمار الخاص بك، وهذا يمكن أن يعمل ضدك أو لصالحك. يرجى التأكد من فهمك الكامل للمخاطر التي ينطوي عليها الأمر، مع الأخذ في الاعتبار أهداف الاستثمارات ومستوى الخبرة، قبل التداول، وإذا لزم الأمر، اطلب المشورة المستقلة. "