- انخفضت أسهم نتفليكس بنحو 45% عن أعلى مستوى لها على الإطلاق، وتتداول حاليًا بانخفاض طفيف قبيل إعلان الأرباح المقرر بعد إغلاق السوق الأمريكية في 16 يوليو.

- ولأول مرة منذ عام 2022، يتم تداول أسهم الشركة بخصم مقارنةً بمؤشر ستاندرد آند بورز 500، وذلك استنادًا إلى نسبة السعر إلى الأرباح المستقبلية.

- وتتوقع وول ستريت نمو الإيرادات بنسبة 14% على أساس سنوي، بينما من المتوقع أن يظل هامش الربح التشغيلي قويًا عند حوالي 33%.

- انخفضت أسهم نتفليكس بنحو 45% عن أعلى مستوى لها على الإطلاق، وتتداول حاليًا بانخفاض طفيف قبيل إعلان الأرباح المقرر بعد إغلاق السوق الأمريكية في 16 يوليو.

- ولأول مرة منذ عام 2022، يتم تداول أسهم الشركة بخصم مقارنةً بمؤشر ستاندرد آند بورز 500، وذلك استنادًا إلى نسبة السعر إلى الأرباح المستقبلية.

- وتتوقع وول ستريت نمو الإيرادات بنسبة 14% على أساس سنوي، بينما من المتوقع أن يظل هامش الربح التشغيلي قويًا عند حوالي 33%.

ستعلن شركة نتفليكس (NFLX.US) عن نتائجها للربع الثاني بعد إغلاق بورصة وول ستريت يوم الخميس. بالنسبة للمستثمرين، سيكون هذا أحد أهم التقارير في موسم الأرباح، إذ عانت الشركة من عام صعب للغاية من حيث معنويات السوق.

منذ بلوغها أعلى مستوى لها على الإطلاق في يونيو 2025، انخفضت أسهمها بنحو 45%، متسببةً في خسارة أكثر من 260 مليار دولار من قيمتها السوقية، وصُنفت ضمن أضعف الشركات أداءً في مؤشر ستاندرد آند بورز 500 خلال الاثني عشر شهرًا الماضية. ولأول مرة منذ عام 2022، يتم تداول أسهم نتفليكس أيضًا بخصم مقارنةً بالسوق بشكل عام، حيث يبلغ مضاعف الربحية المتوقع حوالي 20، مقارنةً بأكثر من 30 قبل عام، ومتوسط تاريخي للشركة يبلغ حوالي 51.

بالنسبة لبعض المستثمرين، يمثل هذا تقييمًا أكثر جاذبية، لكن السؤال الأهم بالنسبة للسوق هو ما إذا كان تباطؤ النمو مؤقتًا أم أنه يشير إلى دخول نتفليكس مرحلة أكثر نضجًا من التطور.

الأسئلة الرئيسية قبل إعلان أرباح نتفليكس: ما الذي ستركز عليه وول ستريت؟ قد لا تكون النتائج المالية بحد ذاتها أهم ما سيُعلن عنه يوم الخميس. فبعد عدة فصول من تراجع ثقة المستثمرين، يتطلعون بالدرجة الأولى إلى معرفة ما إذا كانت نتفليكس قادرة على إعادة تسريع نموها والحفاظ على تفوقها في مواجهة المنافسة المتزايدة. ويعتقد العديد من المحللين أن تعليقات الإدارة وتوقعاتها للفصول القادمة قد يكون لها تأثير أكبر على سعر السهم من أرقام الربع الثاني نفسها.

وفقًا لتقديرات بلومبيرغ، يتوقع السوق ما يلي:

- الإيرادات: 12.58 مليار دولار، بزيادة قدرها 14% على أساس سنوي

- الإيرادات في الولايات المتحدة وكندا: 5.52 مليار دولار

- الإيرادات في أوروبا والشرق الأوسط وأفريقيا: 4.03 مليار دولار

- الإيرادات في أمريكا اللاتينية: 1.51 مليار دولار

- الإيرادات في آسيا والمحيط الهادئ: 1.53 مليار دولار

- ربحية السهم: 0.79 دولار

- الدخل التشغيلي: 4.13 مليار دولار

- هامش الربح التشغيلي: 33%

- التدفق النقدي من العمليات: 2.93 مليار دولار

- التدفق النقدي الحر: 2.72 مليار دولار

قد يولي المستثمرون اهتمامًا أكبر لتوقعات الربع الثالث والعام بأكمله. وتشير التوقعات الحالية إلى إيرادات للربع الثالث تبلغ 13.0 مليار دولار، وربحية للسهم تبلغ 0.84 دولار، وهامش ربح تشغيلي بنسبة 33.5%. بالنسبة للعام 2026 بأكمله، يتوقع المحللون إيرادات تبلغ حوالي 51.4 مليار دولار، وهامش تشغيل بنسبة 31.7٪، وأكثر من 13 مليار دولار من التدفق النقدي الحر.

سيراقب السوق عن كثب أربعة أمور:

- ما إذا كانت نتفليكس سترفع توقعاتها لإيرادات عام 2026،

- ما سيكشفه الإصدار القادم من تقرير "ما شاهدناه" حول تفاعل المستخدمين الفعلي،

- ما إذا كانت الشركة تخطط للتوسع في مجال الفيديوهات القصيرة والبودكاست،

- ما إذا كانت الإدارة ستقدم معلومات جديدة حول عمليات الاستحواذ المحتملة واستراتيجيتها الأوسع في مجال الاندماج والاستحواذ.

قد يكون الأهم من الأرقام المعلنة هو ما ستقوله الإدارة عن الأرباع القادمة. فبعد أداء ضعيف في الربع الأول، يتطلع المستثمرون بشكل أساسي إلى مراجعة تصاعدية للتوقعات. فالتوقعات هي التي قد تحدد في نهاية المطاف اتجاه الأسهم بعد صدور التقرير.

كما سيراقب المحللون عن كثب التعليقات حول:

- نمو إيرادات الإعلانات،

- فعالية حملة مكافحة مشاركة الحسابات،

- صيغ الفيديوهات القصيرة الجديدة،

- تطوير البودكاست،

- عمليات الاستحواذ المحتملة واستراتيجية الاندماج والاستحواذ الأوسع،

- بيانات وقت المشاهدة، التي تحل بشكل متزايد محل نمو المشتركين كمقياس رئيسي لنجاح المنصة.

قد يكون هذا أهم تقرير لشركة نتفليكس منذ سنوات.

في الفصول الأخيرة، قلّ تركيز المستثمرين على زيادة عدد المشتركين، وازداد تركيزهم على تفاعل المستخدمين. ومع تزايد المنافسة من يوتيوب، وميتا، ومنصات الفيديو القصيرة، ووسائل الإعلام التقليدية، يترقب وول ستريت ما إذا كانت نتفليكس لا تزال قادرة على جذب انتباه المشاهدين والاحتفاظ به بفعالية.

يعتقد بعض مديري المحافظ الاستثمارية أن الشركة لا تزال تتمتع بأساسيات قوية للغاية. فنتفليكس لا تزال منصة البث الأكثر ربحية في العالم، وتُدرّ مليارات الدولارات من التدفقات النقدية الحرة، وهي الآن أرخص بكثير مما كانت عليه في السنوات السابقة بسبب انخفاض قيمتها السوقية. ووفقًا لبلومبيرغ، يوصي 51 من أصل 64 محللًا بشراء أسهم الشركة، بينما يبلغ متوسط السعر المستهدف 112.51 دولارًا، ما يعني ارتفاعًا محتملًا بنسبة 53% تقريبًا عن المستويات الحالية.

في الوقت نفسه، لا يزال السوق حذرًا. ويخشى العديد من المستثمرين من أن يؤدي تباطؤ تفاعل المستخدمين إلى الحد من نمو الإيرادات، في حين أن زيادة الإنفاق على المحتوى والإعلانات والذكاء الاصطناعي وأشكال الترفيه الجديدة قد تُؤثر سلبًا على هوامش الربح. لهذا السبب، قد لا يكون الجزء الأهم من التقرير هو نتائج الربع الثاني بحد ذاتها، بل إجابة الإدارة على سؤال كيفية عزم نتفليكس على تسريع النمو في السنوات القادمة.

إذا أظهرت الشركة تحسناً في تفاعل المستخدمين ورفعت توقعاتها، فقد يُثبت التقييم الحالي أنه نقطة انطلاق جذابة لإعادة بناء ثقة المستثمرين. مع ذلك، إذا خيب التقرير الآمال مجدداً، فقد يستنتج السوق أن التراجع الذي استمر عاماً كاملاً لم ينتهِ بعد.

هل تُعد نتفليكس فخاً استثمارياً أم فرصة سانحة في وول ستريت؟

بعد أكثر من عام من التراجعات الكبيرة، لا تزال الآراء منقسمة. فمن جهة، يشعر السوق بالقلق إزاء تباطؤ تفاعل المستخدمين، واشتداد المنافسة من يوتيوب وميتا ووسائل الإعلام التقليدية، فضلاً عن الإنفاق الكبير على المحتوى والإعلان وتطوير المنتجات الجديدة. ومن جهة أخرى، يعتقد العديد من مديري المحافظ الاستثمارية أن التقييم الحالي بدأ يعكس معظم هذه المخاطر، في حين أن الوضع الأساسي لنتفليكس لا يزال قوياً بالفعل.

الحجة الرئيسية المؤيدة هي التقييم. تُتداول أسهم نتفليكس حاليًا بنسبة سعر إلى ربحية مستقبلية تبلغ حوالي 21، مقارنةً بمتوسط يزيد عن 50 خلال السنوات العشر الماضية. وهذه هي المرة الأولى منذ عام 2022 التي تُتداول فيها أسهم نتفليكس بخصم مقارنةً بمؤشر ستاندرد آند بورز 500، على الرغم من كونها منصة البث الأكثر ربحية في العالم واستمرارها في توليد مليارات الدولارات من التدفقات النقدية الحرة.

بالنسبة لبعض المستثمرين، قد يُمثل التقرير المرتقب نقطة تحول. فإذا أظهرت الإدارة تحسنًا في تفاعل المستخدمين، وأكدت نمو أعمال الإعلانات، ورفعت توقعاتها للنصف الثاني من العام، فقد يستنتج السوق أن أسوأ فترة للشركة قد ولّت. كما أن برنامجًا أكبر لإعادة شراء الأسهم أو تصريحات أكثر تفاؤلًا بشأن هوامش الربح وتحقيق الدخل من المنصة قد يُشكل حافزًا إضافيًا.

في الوقت نفسه، لا تزال المخاطر مرتفعة. فإذا خيبت نتفليكس الآمال مرة أخرى بتوقعاتها أو فشلت في تقديم استراتيجية مقنعة لتحسين التفاعل، فقد يستنتج المستثمرون أن الشركة قد دخلت مرحلة تباطؤ هيكلي في النمو. في هذا السيناريو، قد لا يكون التقييم المنخفض نسبيًا كافيًا لجذب رؤوس الأموال مجددًا إلى السهم.

على الرغم من عمليات البيع الأخيرة، لا تزال وول ستريت متفائلة بشكل معتدل. وفقًا لبيانات بلومبيرغ، يوصي 51 من أصل 64 محللًا بشراء الأسهم، بينما يشير متوسط السعر المستهدف البالغ 112.51 دولارًا إلى إمكانية ارتفاع تتجاوز 50% عن المستويات الحالية. ستختبر النتائج بشكل أساسي ما إذا كانت نتفليكس لا تزال شركة نمو أم أن المستثمرين سيحتاجون إلى خفض توقعاتهم وتبني إطار تقييم أكثر تحفظًا.

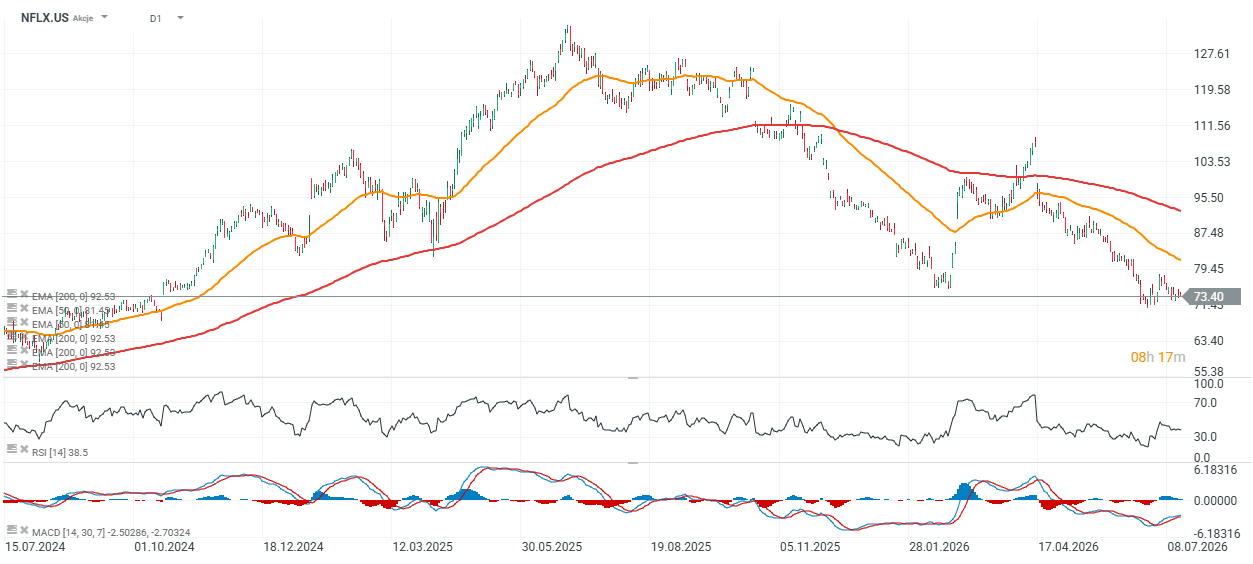

رسم بياني نتفليكس (إطار زمني يومي)

يتم تداول أسهم نتفليكس حاليًا بانخفاض حوالي 15% عن متوسطها المتحرك الأسي لـ 200 يوم، والموضح بالخط الأحمر. في حال تحقيق نتائج أقوى من المتوقع وتوقعات أعلى، قد يختبر المشترون هذا المستوى، الذي يُنظر إليه غالبًا على أنه خط فاصل رمزي بين السوق الصاعدة والهابطة، خلال الجلسة القادمة. يقع مستوى الدعم الرئيسي بالقرب من 71 دولارًا. إن الانخفاض دون هذا المستوى سيزيد من احتمالية البيع أكثر باتجاه 60 دولارًا للسهم، وهو مستوى شوهد آخر مرة في صيف عام 2024.

المصدر: xStation5

يُظهر الرسم البياني أنه على الرغم من انخفاض سعر سهم نتفليكس بنسبة تقارب 42% خلال الاثني عشر شهرًا الماضية، إلا أن أساسيات الشركة لا تزال قوية نسبيًا. فقد استمرت الإيرادات في النمو بثبات ربعًا تلو الآخر، وبلغت حوالي 12.2 مليار دولار أمريكي في الربع الأول من عام 2026، بينما ارتفع الدخل التشغيلي إلى حوالي 4 مليارات دولار أمريكي، وظل هامش الربح قبل الفوائد والضرائب مرتفعًا عند 32.3%. وعلى مدار الأرباع الثمانية الماضية، زادت نتفليكس إيراداتها بمعدل 3.6% ربعًا تلو الآخر، وزادت أرباحها قبل الفوائد والضرائب بنسبة 6.2%، وربحية السهم بنسبة 9.9%، مما يدل على أن الربحية نمت بوتيرة أسرع من المبيعات.

في الوقت نفسه، أدى انخفاض سعر السهم إلى خفض نسبة السعر إلى الأرباح المستقبلية إلى حوالي 21، وهو أقل بكثير من المتوسط التاريخي للشركة. ويشير هذا إلى أن التقييم الحالي يعكس تشاؤمًا أكبر بكثير لدى المستثمرين مما توحي به النتائج المالية وحدها. وبالتالي، قد يحدد التقرير الفصلي القادم ما إذا كان السوق سيبدأ في تقييم نتفليكس كشركة نمو مرة أخرى أم سيحافظ على موقف حذر بشأن توقعاتها.

المصدر: XTB Research

سهم الأسبوع: شركة ASML - الآلات التي تقود مستقبل أشباه الموصلات

الولايات المتحدة: خسائر فادحة في وول ستريت مع استمرار تصحيح قطاع أشباه الموصلات

ارتفع سهم شركة أبوت بنسبة 4% بعد تجاوز الأرباح التوقعات ورفع توقعات الأرباح السنوية.

نتائج يونايتد هيلث: دليل على القوة والتحكم في التكاليف

"لا تشكل المواد الموجودة في هذه الصفحة نصيحة مالية ولا تأخذ في الاعتبار مستوى فهمك أو أهدافك الاستثمارية أو وضعك المالي أو أي احتياجات أخرى معينة. جميع المعلومات المقدمة، بما في ذلك الآراء، وبحوث السوق، والنتائج الرياضية والتحليلات التقنية المنشورة على الموقع الإلكتروني أو المرسلة إليك بوسائل أخرى، يتم توفيرها لأغراض المعلومات فقط، ولا ينبغي بأي حال من الأحوال تفسيرها على أنها عرض أو التماس لمعاملة في أي أداة مالية، ولا ينبغي تفسير المعلومات المقدمة على أنها مشورة ذات طبيعة قانونية أو مالية. أي قرارات استثمارية تتخذها يجب أن تستند حصرا إلى مستوى فهمك، أو أهدافك الاستثمارية، أو وضعك المالي، أو أي احتياجات أخرى معينة. إن أي قرار بالتصرف بناء على المعلومات المنشورة على الموقع الإلكتروني أو المرسلة إليك بوسائل أخرى هو على مسؤوليتك الخاصة تماما. أنت وحدك المسؤول عن مثل هذه القرارات. إذا كنت في شك أو غير متأكد من أنك تفهم منتجا معينا أو أداة أو خدمة أو معاملة معينة ، فيجب عليك طلب المشورة المهنية أو القانونية قبل التداول. الاستثمار في العقود مقابل الفروقات (CFDs) يحمل درجة عالية من المخاطر، لأنها منتجات قائمة على الرافعة المالية وحركات صغيرة في كثير من الأحيان في السوق يمكن أن يؤدي إلى تحركات أكبر بكثير في قيمة الاستثمار الخاص بك، وهذا يمكن أن يعمل ضدك أو لصالحك. يرجى التأكد من فهمك الكامل للمخاطر التي ينطوي عليها الأمر، مع الأخذ في الاعتبار أهداف الاستثمارات ومستوى الخبرة، قبل التداول، وإذا لزم الأمر، اطلب المشورة المستقلة. "