خلال موسم الإعلان عن الأرباح، تحظى بعض الشركات باهتمام المساهمين بشكل رئيسي، بينما تجذب شركات أخرى انتباه السوق بأكمله تقريبًا. وتنتمي شركة ASML إلى هذه المجموعة منذ سنوات. إذ تُقدم نتائج الشركة الهولندية نظرة ثاقبة ليس فقط على وضع أعمالها، بل أيضًا على وتيرة الاستثمار التي تُجريها أكبر شركات تصنيع أشباه الموصلات في العالم. ويُصبح كل توقع جديد، أو مستوى طلبات، أو تعليق من الإدارة، مؤشرًا هامًا يُبين حالة الطلب على أحدث التقنيات المستخدمة في إنتاج الرقائق.

وقد حقق تقرير الربع الثاني ما كان يأمله المستثمرون تمامًا. فقد قدمت الشركة نتائج مالية قوية للغاية، ورفعت توقعاتها للعام بأكمله، وحافظت على نظرة إيجابية للأرباع القادمة. وقد فسر السوق هذه الإعلانات على أنها تأكيد على استمرار ارتفاع الإنفاق على تطوير البنية التحتية لأشباه الموصلات، وأن دورة الاستثمار الحالية لا تزال تزخر بفرص النمو.

وفي حالة ASML، نادرًا ما يُغير تقرير ربع سنوي واحد نظرة المستثمرين إلى الشركة. بل غالبًا ما يُعزز هذا التقرير قناعتهم بأن مكانتها في سلسلة التوريد العالمية لا تزال قوية للغاية. لهذا السبب تحديدًا تحظى تقارير أرباح الشركة باهتمام بالغ. فبالنسبة للعديد من المشاركين في السوق، تُعدّ هذه التقارير من أفضل المؤشرات على صحة صناعة أشباه الموصلات بشكل عام.

لماذا تبقى ASML إحدى أهم الشركات في سوق أشباه الموصلات؟

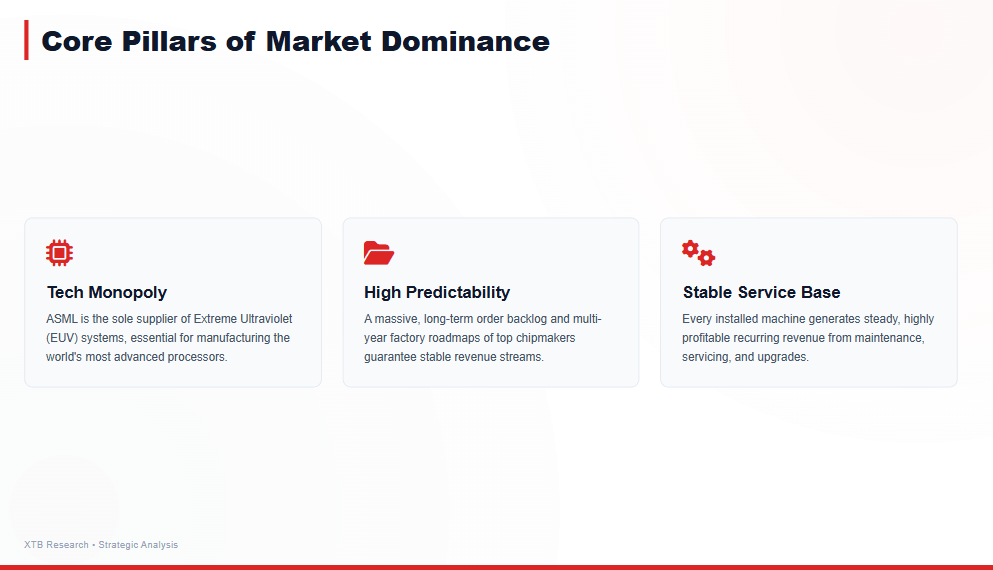

كُتب الكثير عن الميزة التنافسية لشركة ASML. فعلى مرّ السنين، ظلت الشركة موردًا رئيسيًا للتقنيات المستخدمة في إنتاج أشباه الموصلات الأكثر تطورًا، ولم يتغير موقعها في السوق. ولكن اليوم، يبرز سؤال أكثر أهمية يتجاوز مجرد وصف نموذج العمل: إلى متى ستستمر دورة الاستثمار الحالية، وهل ستبقى ASML من أكبر المستفيدين منها؟

حتى الآن، لا توجد مؤشرات واضحة على تباطؤ ملحوظ. يواصل أكبر مصنّعي الرقائق استثمار مليارات الدولارات في مصانع جديدة، بينما يزيد مشغلو مراكز البيانات إنفاقهم باستمرار على البنية التحتية للحوسبة. وراء كل قرار من هذه القرارات طلبات جديدة لتقنيات تصنيع متطورة باستمرار. وهنا يبرز دور شركة ASML. فكلما زادت طموحات مصنّعي أشباه الموصلات، ازداد الطلب على الحلول التي تقدمها الشركة الهولندية.

يتناسب نموذج أعمال ASML تمامًا مع بيئة السوق الحالية. فالشركة لا تنافس من خلال الأسعار المنخفضة أو العروض الترويجية قصيرة الأجل، بل تبيع حلولًا تُصبح جزءًا من خطط الاستثمار طويلة الأجل لأكبر مصنّعي الرقائق في العالم. غالبًا ما تُترجم الطلبات المُقدمة اليوم إلى إيرادات مُحققة في الفصول القادمة، بينما يوفر تراكم الطلبات الكبير للشركة رؤية واضحة وتوقعًا دقيقًا. هذه إحدى السمات التي ميّزت ASML عن العديد من شركات التكنولوجيا الأخرى لسنوات.

تتميز الدورة الحالية أيضًا بسمة مهمة أخرى. ففي السنوات السابقة، كان نمو سوق أشباه الموصلات مدفوعًا بشكل رئيسي بالهواتف الذكية وأجهزة الكمبيوتر الشخصية والإلكترونيات الاستهلاكية. اليوم، يُعدّ مركز البيانات والبنية التحتية المستخدمة لتدريب وتشغيل نماذج الذكاء الاصطناعي المحرك الرئيسي للاستثمار. يتطلب هذا السوق رقائق متطورة باستمرار، وبالتالي استثمارات أكبر في تقنيات التصنيع المتطورة. من وجهة نظر ASML، يخلق هذا بيئةً قد يبقى فيها الطلب مرتفعًا لفترة أطول بكثير من الدورة الاقتصادية المعتادة.

ما الذي سيدفع ASML في الفصول القادمة؟

بالنسبة لـ ASML، لا يكمن العامل الأهم في نتائج فصل واحد، بل في الاتجاه الذي يسلكه سوق أشباه الموصلات بأكمله. يتطلب إنتاج الرقائق الأكثر تطورًا استثمارات رأسمالية متزايدة باستمرار، وقد تسارعت وتيرة المنافسة التكنولوجية بين أكبر مصنعي الرقائق بشكل واضح. كل جيل جديد من المعالجات يعني عملية تصنيع أكثر تعقيدًا، وخطوات تكنولوجية أكثر، وإنفاقًا أكبر على معدات المصانع. هذه هي البيئة التي تبني فيها ASML ميزتها التنافسية.

يجدر أيضًا الانتباه إلى هيكل إيرادات شركة ASML. لا تزال مبيعات الأنظمة الجديدة أهم قطاعات أعمال الشركة، لكن الخدمات تلعب دورًا متزايد الأهمية عامًا بعد عام. فكل جهاز يتم تسليمه يُدرّ إيرادات إضافية لسنوات عديدة من خلال الصيانة والتحديثات والدعم الفني. ونتيجة لذلك، لا يعتمد عمل ASML على الفوز بطلبات جديدة فحسب. فمع مرور الوقت، تُسهم قاعدة المعدات المُثبّتة في خلق تدفق متزايد من الإيرادات المتكررة، مما يُحسّن استقرار الأرباح ويُقلّل من تأثير التقلبات قصيرة الأجل في دورة أشباه الموصلات.

كما يظل تراكم الطلبات عاملًا رئيسيًا. إذ يستغرق إنتاج أنظمة الطباعة الحجرية الأكثر تطورًا عدة أشهر، ما يعني أن قرارات استثمار العملاء تتم قبل وقت طويل من تحقيق الإيرادات. وهذا يمنح ASML رؤية واضحة نسبيًا للأرباع القادمة، ويُمكّن الشركة من تخطيط الطاقة الإنتاجية بكفاءة أكبر. وفي ظل بيئة السوق الحالية، حيث تُنفّذ كبرى شركات تصنيع أشباه الموصلات برامج استثمارية متعددة السنوات، يُصبح نموذج العمل هذا ميزة إضافية.

وفي الأرباع القادمة، سيزداد عامل آخر أهمية. إذ تُركّز حصة متزايدة من إنفاق أكبر شركات تصنيع الرقائق على البنية التحتية الداعمة للذكاء الاصطناعي. يتطلب بناء مراكز بيانات جديدة وتطوير معالجات ورقائق الجيل القادم توسعًا مستمرًا في الطاقة الإنتاجية. بالنسبة لشركة ASML، يعني هذا العمل في بيئة لا يحرك الطلب فيها منتج واحد أو اتجاه قصير الأجل، بل دورة استثمار طويلة الأجل تؤثر على صناعة أشباه الموصلات بأكملها تقريبًا.

حصل السوق على ما كان يتوقعه تمامًا

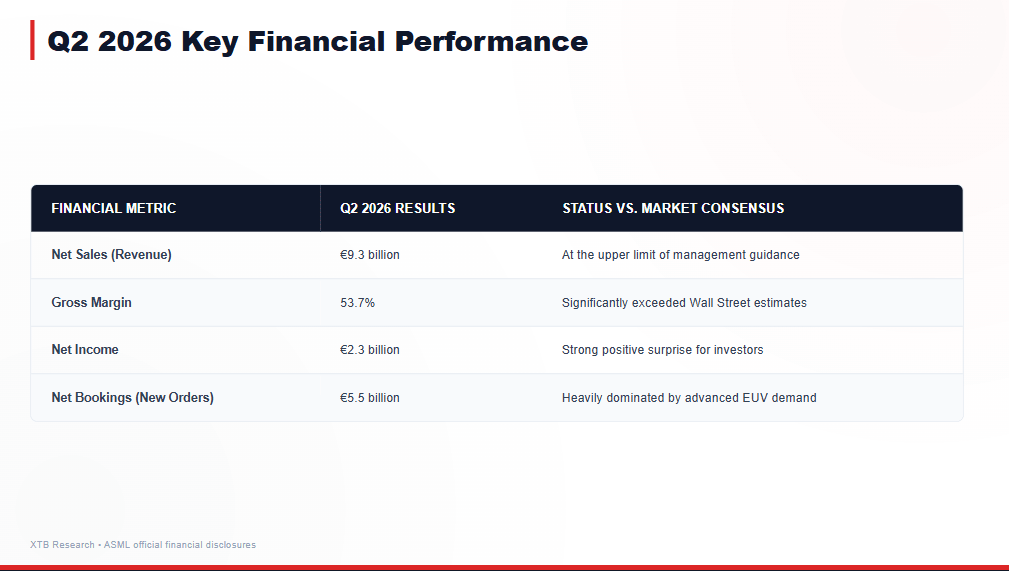

ينعكس الزخم القوي في قطاع أشباه الموصلات في الأرقام التي أعلنتها ASML. حقق الربع الثاني نتائج فاقت توقعات السوق بشكل واضح، بينما تركت تعليقات الإدارة بشأن الأشهر المقبلة انطباعًا أقوى. لم تحافظ الشركة على وتيرة نمو عالية فحسب، بل رفعت أيضًا توقعاتها للعام بأكمله، مؤكدةً أن الطلب على حلولها لا يزال قويًا للغاية.

النقاط الرئيسية بعد تقرير الأرباح

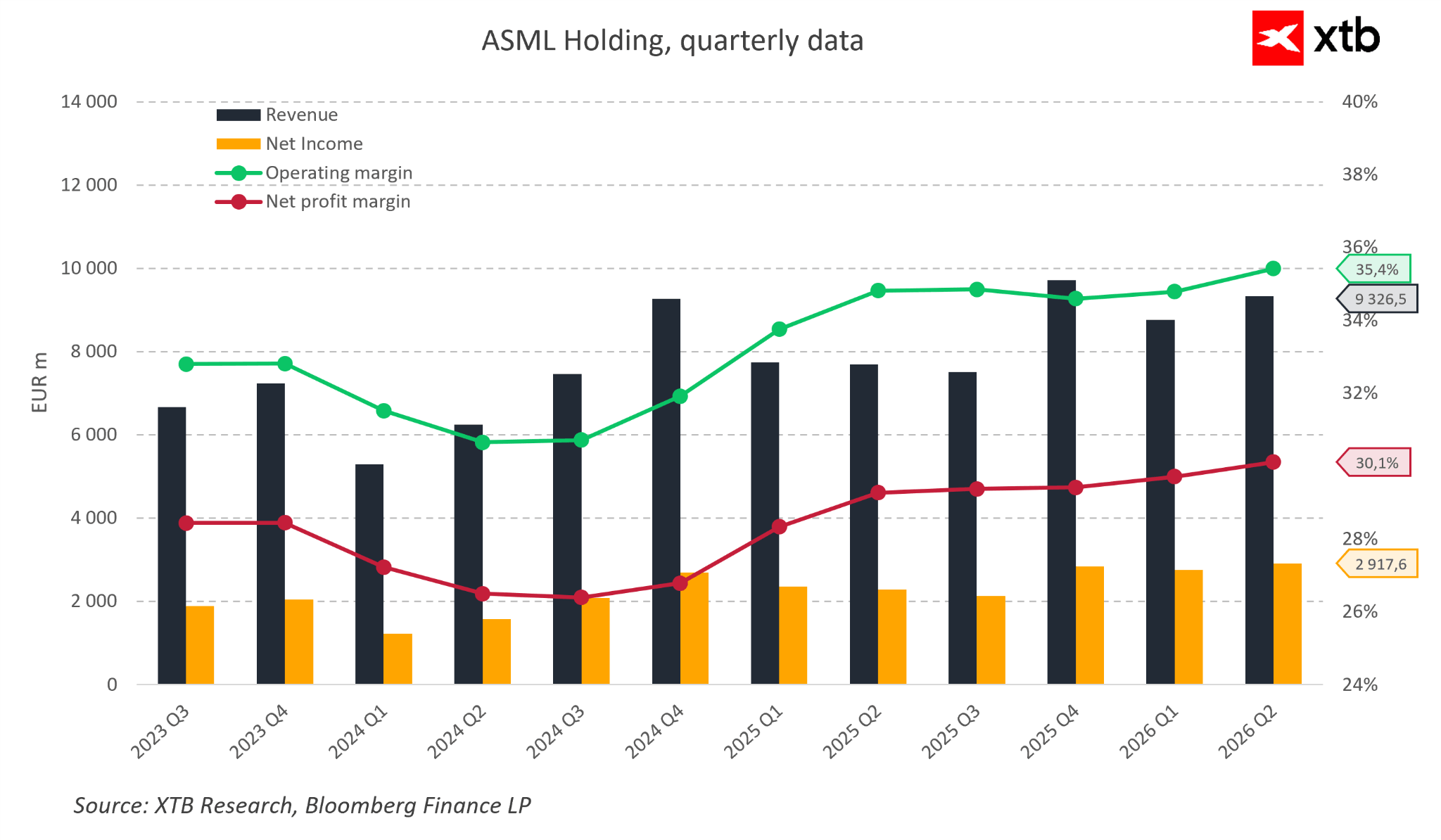

- بلغت الإيرادات 9.3 مليار يورو، متجاوزةً الحد الأعلى للتوقعات السابقة.

- ارتفع هامش الربح الإجمالي إلى 53.7%، محافظًا على مستوى مرتفع للغاية.

- بلغ صافي الدخل 2.3 مليار يورو.

- بلغت الحجوزات الجديدة 5.5 مليار يورو، مع حصة كبيرة من أنظمة الطباعة الحجرية فوق البنفسجية المتطرفة (EUV).

- رفعت الإدارة توقعاتها للإيرادات للعام 2026 بأكمله.

وحافظت الشركة على نظرتها الإيجابية لعامي 2027 و2028، مشيرةً إلى استمرار مستويات الاستثمار المرتفعة في جميع أنحاء القطاع.

عمليًا، قدم التقرير عدة مؤشرات مهمة. أولها استمرار قوة الطلبات المتوقعة. بالنسبة لشركة تعمل وفق مشاريع استثمارية طويلة الأجل، يُعد هذا أحد أهم مؤشرات النشاط التجاري المستقبلي. ويُظهر أن أكبر مصنعي أشباه الموصلات في العالم لا يُقلّصون إنفاقهم على الرغم من المستويات القياسية للاستثمار التي تم ضخها في السنوات الأخيرة.

لا تزال هوامش الربح مُشجّعة للغاية. مرة أخرى، أثبتت شركة ASML قدرتها على الجمع بين توسع أعمالها وربحية استثنائية. تُعدّ هذه إشارة مهمة للمستثمرين لأنها تُظهر أن ارتفاع الطلب لا يأتي على حساب جودة العمل. تواصل الشركة تحويل تفوقها التكنولوجي بنجاح إلى نتائج مالية جذابة للغاية.

يستحق التواصل الإداري أيضًا اهتمامًا خاصًا. لم تكن المفاجأة الأكبر هي نتائج الربع الأخير بحد ذاتها، بل التفاؤل المُحيط بالأرباع القادمة. يُشير رفع التوقعات والحفاظ على نظرة إيجابية للسنوات القادمة إلى أن دورة الاستثمار الحالية في أشباه الموصلات لا تزال في مرحلة نمو. كان هذا العنصر الأكثر استحسانًا في السوق، وكان عاملًا رئيسيًا وراء ردة الفعل القوية لسعر السهم بعد إعلان الأرباح.

مع ذلك، لا تُمثّل نتائج الربع الأخير سوى جزء واحد من الصورة الأوسع. يُمكن لتقرير واحد أن يُظهر أداء الشركة خلال الأشهر الثلاثة الماضية، لكن تحليل الأساسيات الكامنة هو وحده القادر على الإجابة عما إذا كان التقييم الحالي مُبررًا بجودة العمل. لذلك، يُلقي القسم التالي نظرة أشمل على الوضع المالي لشركة ASML بدلًا من التركيز على ربع واحد فقط.

التحليل المالي: الأسس التي تدعم قصة نجاح ASML

لا يكفي التميّز التكنولوجي وحده لتبرير التقييم المرتفع. ففي حالة ASML، يُعدّ الأداء المالي بنفس القدر من الأهمية، إذ يُبيّن ما إذا كانت الميزة التنافسية للشركة تُترجم فعلاً إلى قيمة مستدامة للمساهمين. ويُقدّم تحليل نمو الإيرادات والربحية وتوليد التدفقات النقدية رؤية أوضح لجودة أعمال الشركة، ويساعد في تحديد ما إذا كانت التوقعات الحالية للنمو مدعومة بنتائج مالية فعلية.

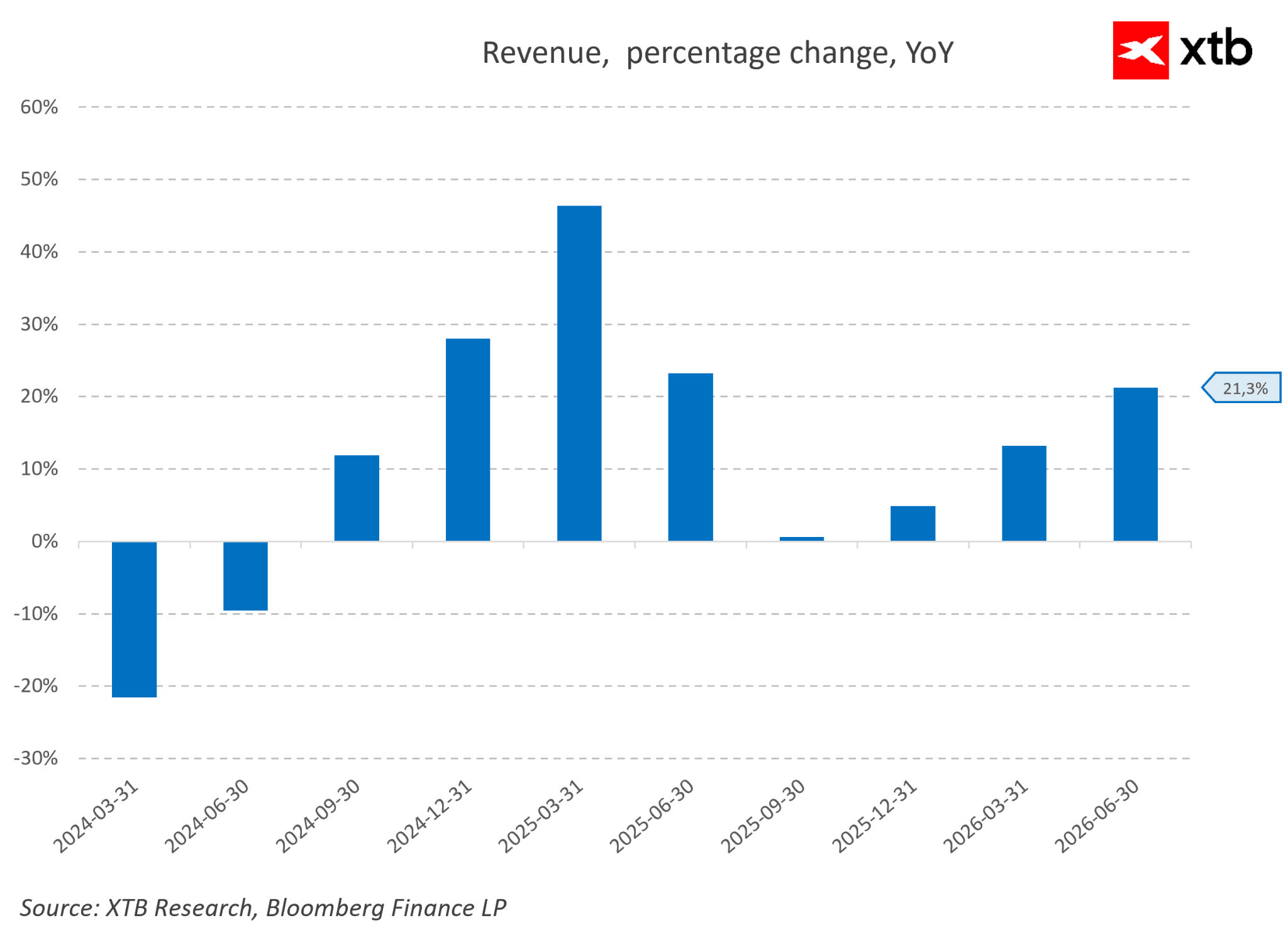

أولى المؤشرات الإيجابية هي عودة الشركة إلى زخم نمو قوي. فبعد بداية أضعف في عام 2024، أعادت ASML بناء مسار نموها تدريجياً، وبدأت النتائج تبدو أكثر استقراراً بشكل ملحوظ بدءاً من عام 2025. وفي أحدث البيانات السنوية، ارتفعت الإيرادات بنسبة 21.3%، مما يدل على استمرار استفادة الشركة من ظروف السوق المواتية. والأهم من ذلك، أن نمو الإيرادات قد ترافق مع الحفاظ على ربحية عالية جداً.

لطالما تميزت شركة ASML بقدرتها على تحقيق هوامش ربح أعلى من المتوسط. ففي الربع الثاني من عام 2026، بلغ هامش الربح التشغيلي 35.4%، بينما بلغ صافي الربح 30.1%. وتؤكد هذه المستويات ليس فقط الجودة الاستثنائية لأعمال الشركة، بل أيضاً قوة موقعها التنافسي. ولا تحتاج ASML إلى المنافسة بشكل أساسي من خلال الأسعار، لأنها تقدم حلولاً تُعدّ جزءاً أساسياً من تصنيع أشباه الموصلات الأكثر تطوراً.

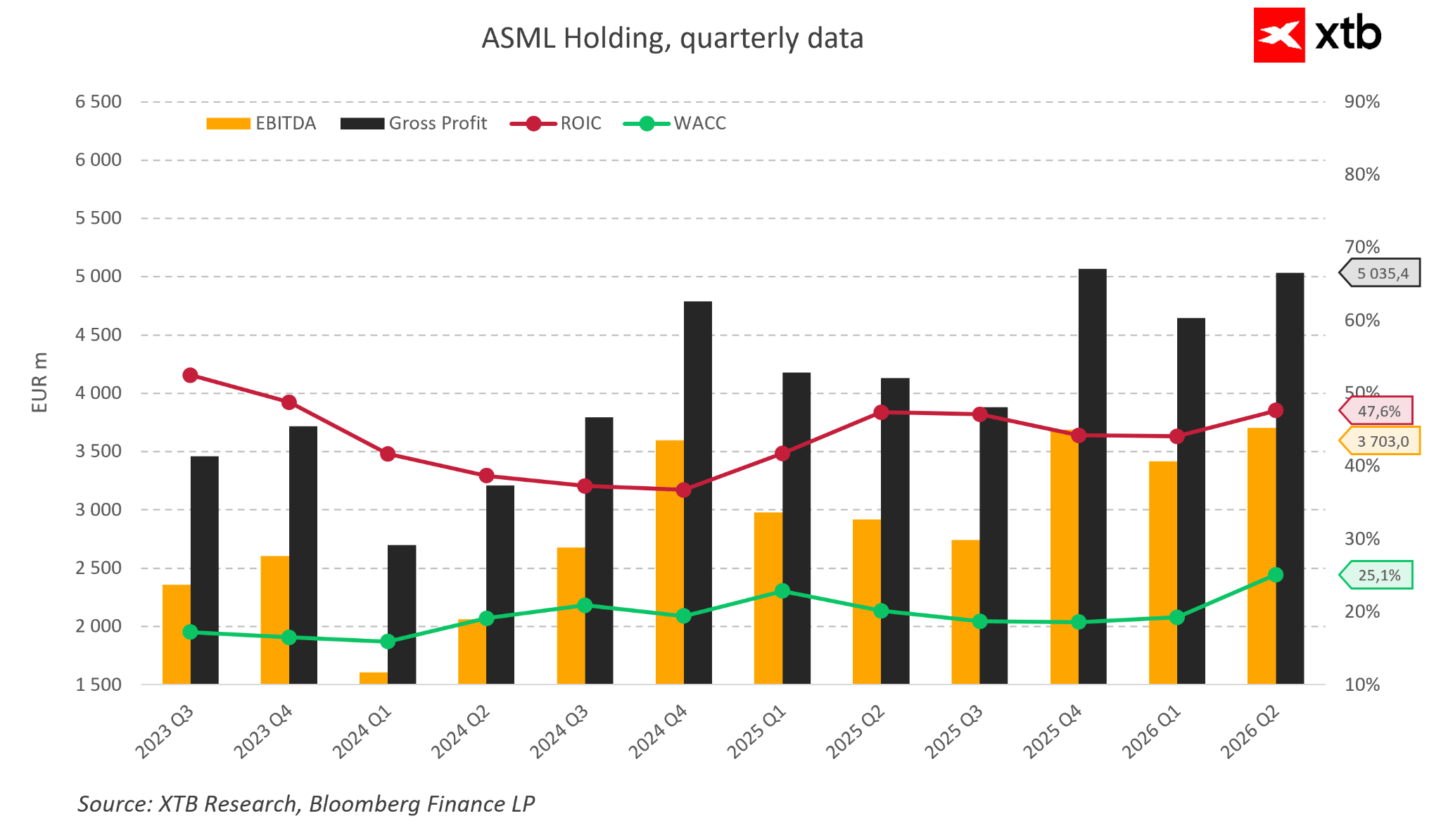

ويؤكد تحسن النتائج أيضاً مؤشرات الربح التشغيلي. فقد بلغ الربح قبل الفوائد والضرائب والإهلاك والاستهلاك 3.7 مليار يورو في الربع الأخير، بينما بلغ إجمالي الربح 5.0 مليار يورو. وبعد فترة من التراجع في عام 2024، عادت الشركة بوضوح إلى مسار النمو، مستفيدةً من ارتفاع الطلب على تقنياتها. وهذا يدل على أن ASML لا تستفيد فقط من زيادة استثمارات صناعة أشباه الموصلات، بل إنها أيضاً بارعة في تحويل هذا الطلب إلى أداء مالي متميز.

لا تزال العلاقة بين العائد على رأس المال المستثمر وتكلفة رأس المال من أهم مؤشرات جودة الأعمال. في حالة شركة ASML، يظل العائد على رأس المال المستثمر أعلى بكثير من تكلفة رأس المال، التي بلغت 25.1%. وهذا يعني أن الشركة تُحقق قيمة مضافة للمساهمين وتحافظ على كفاءة عالية رغم حاجتها لاستثمارات ضخمة. وفي قطاع يتطلب إنفاقًا هائلًا على التطوير التكنولوجي، يُمثل هذا ميزة بالغة الأهمية.

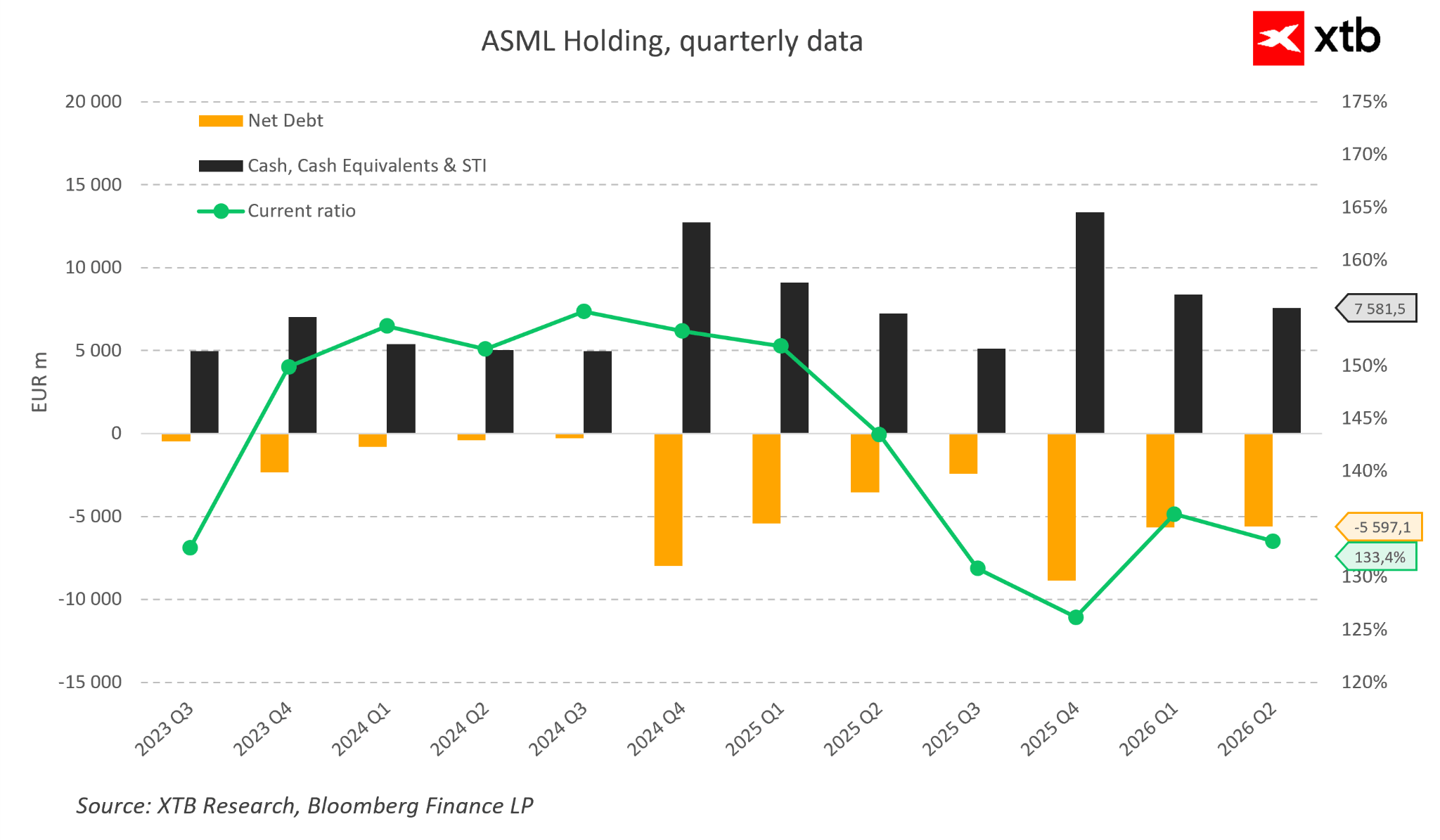

يُعدّ الوضع المالي للشركة نقطة قوة رئيسية أخرى. تمتلك ASML سيولة نقدية وما يعادلها بقيمة 7.6 مليار يورو، بينما تشير نسبة السيولة الحالية إلى هيكل ميزانية عمومية سليم. وتمنح مستويات الدين المُتحكّم بها الشركة مرونة كبيرة لمواصلة الاستثمارات والحفاظ على تفوقها التكنولوجي. وهذا أمر بالغ الأهمية في صناعة أشباه الموصلات، حيث يتطلب التقدم زيادة مستمرة في الإنفاق على البحث والتطوير، والطاقة الإنتاجية، والحلول الجديدة.

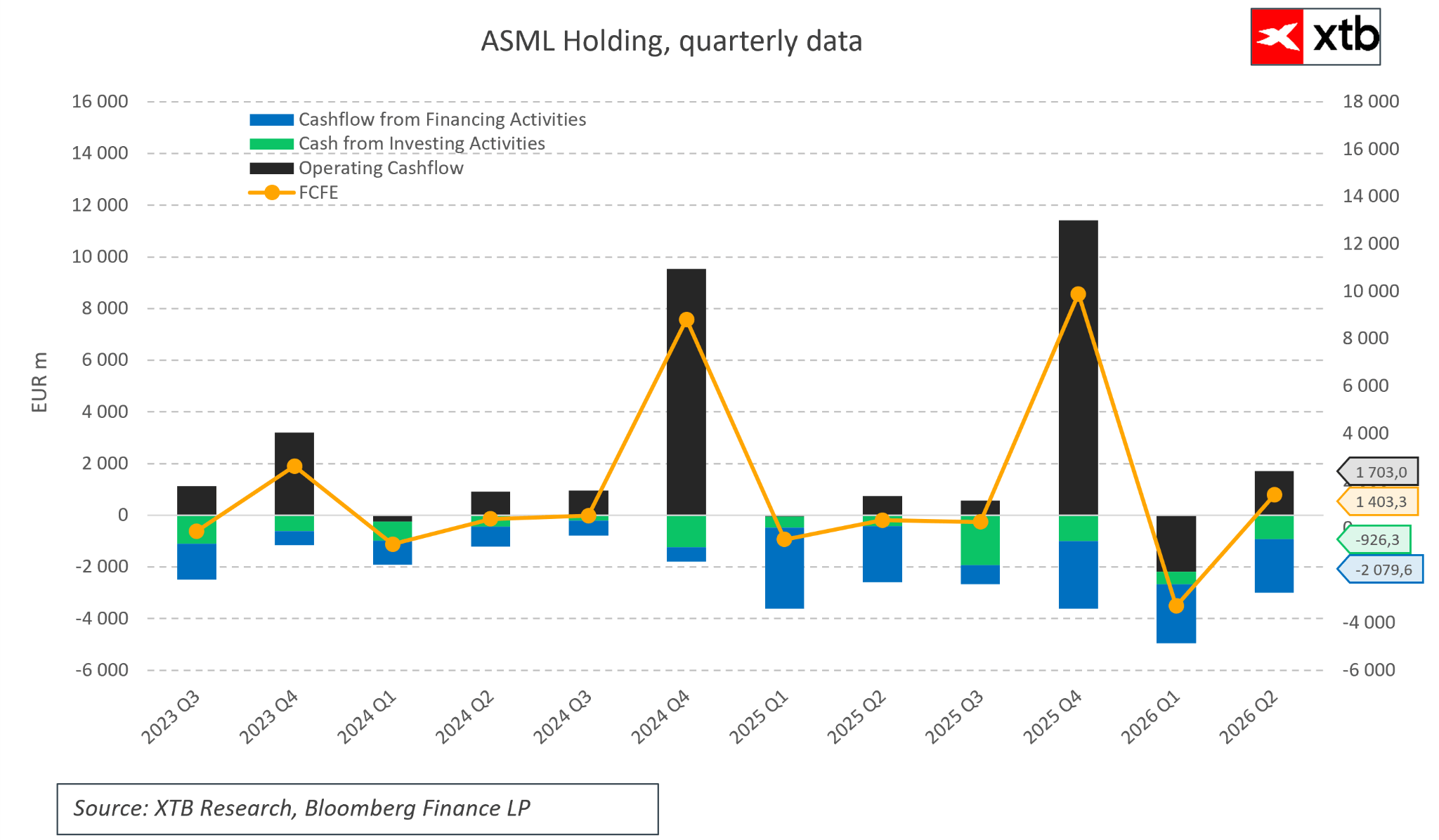

لا يزال وضع التدفقات النقدية قويًا. تُدرّ عمليات ASML الأساسية تدفقات نقدية إيجابية باستمرار، مما يسمح للشركة بتمويل المزيد من النمو دون الاعتماد المفرط على التمويل الخارجي. يُعدّ ارتفاع تقلبات التدفقات النقدية الحرة المتاحة للمساهمين نتيجة طبيعية لدورات الاستثمار الكبيرة وخصائص القطاع، لكن هذا لا يُغيّر من حقيقة أن ASML لا تزال مُولّدًا فعالًا للغاية للتدفقات النقدية.

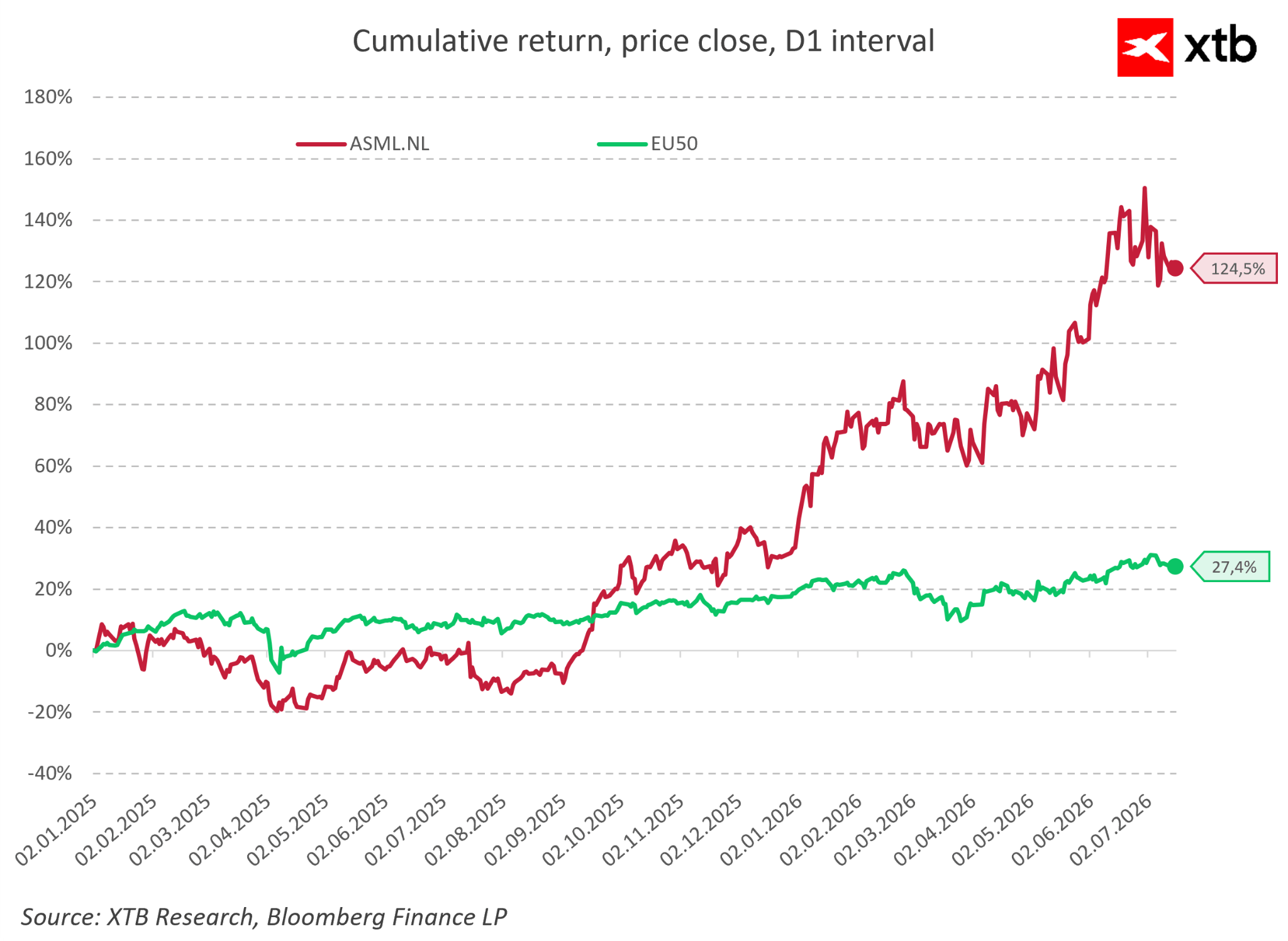

أدرك المستثمرون قوة الشركة. فمنذ بداية عام 2025، ارتفع سعر سهم ASML بأكثر من 120%، بينما حقق مؤشر EU50 مكاسب بلغت حوالي 27%. يُظهر هذا الفارق الكبير أن السوق لا يُقدّر فقط تحسّن النتائج المالية، بل يُقدّر أيضًا الأهمية الاستراتيجية لشركة ASML في منظومة أشباه الموصلات بأكملها. في الوقت نفسه، يعني هذا الأداء القوي لسعر السهم أن التوقعات لمستقبل الشركة لا تزال عالية للغاية، وسيتعين على الأرباح المستقبلية مواصلة تأكيد مسار النمو الحالي.

ما الذي قد يُهدد نمو ASML؟

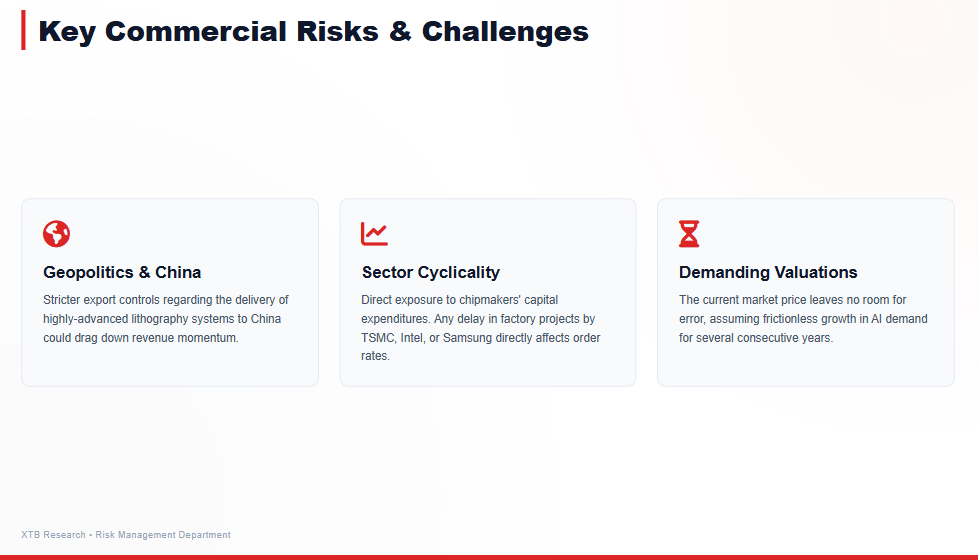

تُعدّ ASML من بين الشركات الرائدة في قطاع أشباه الموصلات. ومع ذلك، حتى مع هذا الموقع التنافسي القوي، لا يعني ذلك أن الشركة محصنة تمامًا ضد العوامل الخارجية. لا تكمن أكبر المخاطر التي تواجه الشركة الهولندية حاليًا في احتمال فقدان تفوقها التكنولوجي، إذ يتطلب تطوير حلول تنافسية في مجال الطباعة الحجرية المتقدمة موارد مالية ضخمة، وسنوات عديدة من البحث، وإنشاء منظومة متكاملة من الموردين. تُعدّ العوامل المتعلقة بالطبيعة الدورية لسوق أشباه الموصلات، وقرارات العملاء الاستثمارية، والتطورات الجيوسياسية، أكثر أهمية بكثير.

يرتبط نموذج أعمال شركة ASML ارتباطًا وثيقًا بخطط الإنفاق لأكبر مصنّعي الرقائق في العالم. ويُشكّل شراء أنظمة الطباعة الحجرية المتقدمة جزءًا من استراتيجيات التوسع طويلة الأجل للمصانع، ويتطلب استثمارات رأسمالية ضخمة. وهذا يعني أن الشركة تستفيد من التوجهات الهيكلية، مثل تطوير الذكاء الاصطناعي، وتوسيع مراكز البيانات، والطلب المتزايد على القدرة الحاسوبية، ولكنها في الوقت نفسه تبقى عرضة لتأثيرات فترات تقليص مصنّعي أشباه الموصلات لاستثماراتهم أو تأجيلها. فحتى أحدث التقنيات لا يُمكنها تحقيق النمو إذا قرر العملاء تأجيل بناء مرافق إنتاج جديدة.

لا تزال الصين من أكثر المخاطر التي تُناقش باستمرار بشأن مستقبل شركة ASML. ففي السنوات الأخيرة، أصبح مصنّعو أشباه الموصلات الصينيون عملاءً مهمين للتقنيات التي تُقدّمها الشركة الهولندية، لا سيما في عمليات التصنيع الأكثر تطورًا. وفي الوقت نفسه، أدّت التوترات بين الولايات المتحدة والصين إلى فرض قيود على الصادرات، ما أثّر على أنظمة الطباعة الحجرية الأكثر تقدمًا. للوهلة الأولى، قد يبدو الحدّ من المبيعات في الصين أحد أكبر التهديدات لنمو ASML المستقبلي.

إلا أن الوضع أكثر تعقيدًا. فقيمة ASML لا تكمن في التواجد في سوق واحدة مُحدّدة، بل في كونها تُوفّر التكنولوجيا التي يحتاجها قطاع أشباه الموصلات العالمي بأكمله. ويواصل أكبر مُصنّعي الرقائق، بما في ذلك TSMC وسامسونج إلكترونيكس وإنتل، الاستثمار في أجيال الرقائق القادمة، في حين أن الأهمية المتزايدة للذكاء الاصطناعي تتطلّب عمليات تصنيع أكثر تطورًا. من هذا المنظور، لا يكمن السؤال الرئيسي في ما إذا كانت ASML ستحافظ على كل سوق على حدة، بل في ما إذا كان الطلب العالمي على أشباه الموصلات الأكثر تطورًا سيظل قويًا بما يكفي.

مع ذلك، لا يعني هذا إمكانية تجاهل المخاطر المُتعلّقة بالصين. قد تؤثر قيود التصدير على وتيرة نمو المبيعات وتساهم في زيادة تقلبات الأرباح على المدى القصير. إضافةً إلى ذلك، تواصل الصين استثماراتها الضخمة في تطوير صناعة أشباه الموصلات المحلية، ما يعني أنها قد تسعى على المدى الطويل إلى تقليل اعتمادها على الموردين الأجانب. ومع ذلك، لا تزال الميزة التكنولوجية الحالية لشركة ASML هائلة، وسيتطلب ابتكار بديل لأنظمة الطباعة الحجرية الأكثر تطورًا سنوات عديدة من التطوير وإعادة بناء سلسلة توريد بالغة التعقيد بنتها الشركة على مدى عقود.

في نهاية المطاف، لا يكمن التحدي الأكبر أمام المستثمرين في خطر فقدان ASML لميزتها التكنولوجية، بل في مدى طموح توقعات السوق الحالية. تُعتبر الشركة الآن من أكبر المستفيدين من تطور الذكاء الاصطناعي والتحول الرقمي المستمر للاقتصاد العالمي. ونتيجةً لذلك، يفترض تقييمها استمرار معدلات النمو المرتفعة والهوامش الربحية الاستثنائية والطلب القوي لسنوات عديدة. إذا تباطأت دورة الاستثمار في أشباه الموصلات بوتيرة أسرع مما يتوقعه السوق، فقد تواجه حتى الشركات المتميزة صعوبة في الحفاظ على مستويات تقييمها الحالية.

لا يرتبط خطر الاستثمار في شركة ASML بشكل أساسي باحتمالية فقدان ميزتها التنافسية. السؤال الأهم هو ما إذا كان سوق أشباه الموصلات سيستمر في النمو بوتيرة كافية لتبرير توقعات المستثمرين الحالية.

هل لا يزال التقييم الحالي لشركة ASML يتيح مجالًا لمزيد من النمو؟

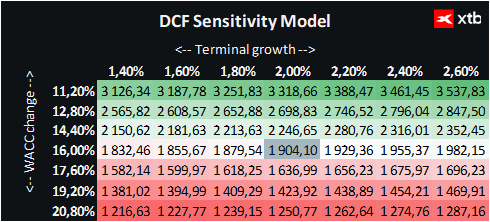

نقدم هنا تقييمًا لشركة ASML Holding استنادًا إلى طريقة التدفقات النقدية المخصومة (DCF). تجدر الإشارة إلى أن هذا التقييم مُقدم لأغراض إعلامية فقط، ولا ينبغي اعتباره توصية استثمارية أو تقديرًا دقيقًا للقيمة الجوهرية للشركة.

تستمد ASML قيمتها بشكل أساسي من موقعها المتميز ضمن منظومة أشباه الموصلات العالمية. لا تزال الشركة موردًا رئيسيًا لأحدث أنظمة الطباعة الحجرية، ويستفيد نشاطها التجاري من التوجهات طويلة الأجل المتعلقة بالذكاء الاصطناعي ومراكز البيانات والطلب المتزايد على حلول أشباه الموصلات المتطورة.

في سيناريو الحالة الأساسية المُعدّ، يشير تقييم التدفقات النقدية المخصومة إلى قيمة عادلة تبلغ حوالي 1904 يورو للسهم الواحد من أسهم ASML. مع سعر السوق الحالي الذي يبلغ حوالي 1546 يورو، فإن هذا يشير إلى إمكانية تحقيق مكاسب بنسبة 23٪ تقريبًا.

تشير النتائج إلى أنه، وفقًا للافتراضات المعتمدة، قد لا يُقيّم السوق إمكانات النمو طويلة الأجل لشركة ASML بشكل كامل. تمتلك الشركة عدة خصائص تُبرر تقييمًا متميزًا: ريادة تكنولوجية استثنائية، وحواجز دخول عالية للغاية، والقدرة على الحفاظ على هوامش ربح أعلى من المتوسط، والتعرض لأحد أهم الاتجاهات التكنولوجية في العقد الحالي.

في الوقت نفسه، من المهم التذكير بأنه في حالة الشركات عالية الجودة، لا يعني وجود نشاط تجاري جذاب بالضرورة وجود فرصة استثمارية جذابة. يعتمد تقييم ASML بشكل كبير على قدرة الشركة على الحفاظ على معدل نموها الحالي، وربحيتها العالية، واستمرار الطلب على أحدث تقنيات تصنيع أشباه الموصلات.

يظل العامل الأهم الذي يؤثر على القيمة المستقبلية لشركة ASML هو التوسع المستمر لسوق أشباه الموصلات. إذا استمرت الاستثمارات المتعلقة بالذكاء الاصطناعي، ومراكز البيانات، ورقائق الجيل القادم بما يتماشى مع التوقعات الحالية، فإن لدى ASML القدرة على زيادة الإيرادات وخلق قيمة إضافية للمساهمين.

من ناحية أخرى، تعني الجودة العالية جدًا للنشاط التجاري أن توقعات المستثمرين لا تزال مرتفعة للغاية. لذا، قد لا يكفي الحفاظ على نتائج قوية فحسب، بل قد تحتاج الشركة إلى مواصلة تجاوز توقعات السوق لدعم نمو قيمتها السوقية.

شركة قوية تواجه توقعات عالية

لا تزال ASML إحدى أهم الشركات في سوق أشباه الموصلات. ولا تكمن أهميتها في موقعها المتميز في مجال الطباعة الحجرية المتقدمة فحسب، بل أيضاً في كون نتائجها تُقدم رؤى ثاقبة حول صحة منظومة التكنولوجيا الأوسع.

تُهيئ دورة الاستثمار الحالية، المدفوعة بالذكاء الاصطناعي ومراكز البيانات والطلب المتزايد على قوة الحوسبة، بيئةً مواتية للغاية لاستمرار نمو ASML. فالهوامش الربحية العالية، والميزانية العمومية القوية، والحواجز الكبيرة أمام دخول المنافسين، تجعل من ASML شركةً ذات جودة استثنائية.

في الوقت نفسه، يجب على المستثمرين أن يتذكروا أن هذا الموقع التنافسي القوي ينعكس بالفعل في توقعات السوق. فالسؤال الأساسي ليس ما إذا كانت ASML شركة ممتازة، بل ما إذا كان سوق أشباه الموصلات سينمو بالسرعة الكافية لتبرير المزيد من الزيادات في قيمتها السوقية.

سيعتمد مستقبل شركة ASML على التوازن بين قوتين: القوة الاستثنائية لنموذج أعمالها والتوقعات العالية جداً المضمنة بالفعل في سعر سهمها.

انخفضت نتفليكس 45% عن ذروتها 🚩 ماذا ستكشف أرباح عملاق البث المباشر؟

الولايات المتحدة: خسائر فادحة في وول ستريت مع استمرار تصحيح قطاع أشباه الموصلات

ارتفع سهم شركة أبوت بنسبة 4% بعد تجاوز الأرباح التوقعات ورفع توقعات الأرباح السنوية.

نتائج يونايتد هيلث: دليل على القوة والتحكم في التكاليف

"لا تشكل المواد الموجودة في هذه الصفحة نصيحة مالية ولا تأخذ في الاعتبار مستوى فهمك أو أهدافك الاستثمارية أو وضعك المالي أو أي احتياجات أخرى معينة. جميع المعلومات المقدمة، بما في ذلك الآراء، وبحوث السوق، والنتائج الرياضية والتحليلات التقنية المنشورة على الموقع الإلكتروني أو المرسلة إليك بوسائل أخرى، يتم توفيرها لأغراض المعلومات فقط، ولا ينبغي بأي حال من الأحوال تفسيرها على أنها عرض أو التماس لمعاملة في أي أداة مالية، ولا ينبغي تفسير المعلومات المقدمة على أنها مشورة ذات طبيعة قانونية أو مالية. أي قرارات استثمارية تتخذها يجب أن تستند حصرا إلى مستوى فهمك، أو أهدافك الاستثمارية، أو وضعك المالي، أو أي احتياجات أخرى معينة. إن أي قرار بالتصرف بناء على المعلومات المنشورة على الموقع الإلكتروني أو المرسلة إليك بوسائل أخرى هو على مسؤوليتك الخاصة تماما. أنت وحدك المسؤول عن مثل هذه القرارات. إذا كنت في شك أو غير متأكد من أنك تفهم منتجا معينا أو أداة أو خدمة أو معاملة معينة ، فيجب عليك طلب المشورة المهنية أو القانونية قبل التداول. الاستثمار في العقود مقابل الفروقات (CFDs) يحمل درجة عالية من المخاطر، لأنها منتجات قائمة على الرافعة المالية وحركات صغيرة في كثير من الأحيان في السوق يمكن أن يؤدي إلى تحركات أكبر بكثير في قيمة الاستثمار الخاص بك، وهذا يمكن أن يعمل ضدك أو لصالحك. يرجى التأكد من فهمك الكامل للمخاطر التي ينطوي عليها الأمر، مع الأخذ في الاعتبار أهداف الاستثمارات ومستوى الخبرة، قبل التداول، وإذا لزم الأمر، اطلب المشورة المستقلة. "