غالباً ما يُنظر إلى السباق التكنولوجي في عصر الاقتصاد الرقمي من منظور عمالقة التكنولوجيا الأمريكية. فشركة NVIDIA تُوفر قوة الحوسبة، ومايكروسوفت وجوجل تُطوران نماذج الذكاء الاصطناعي، بينما تُشيّد أمازون بنية تحتية سحابية عالمية. في هذا السياق، تبدو أوروبا في كثير من الأحيان أقرب إلى المُراقب منها إلى المُشارك الفاعل. لكن هذه الصورة غير مكتملة.

فإلى جانب هذا السباق المحموم نحو الذكاء الاصطناعي، توجد شركة لا تُصنّع نماذج لغوية ولا مراكز بيانات فائقة التوسع، ومع ذلك تظل إحدى أهم ركائز الاقتصاد الرقمي العالمي. شركة لا يُمكن لآلاف من أكبر المؤسسات في العالم أن تعمل بشكل طبيعي بدونها.

هذه الشركة هي SAP.

لا تُعدّ SAP شركة برمجيات تقليدية تُركّز على تطبيقات ذات غرض واحد، بل تُقدّم أنظمة تُشكّل جوهر عمليات المؤسسات. تُسجّل برامجها كل ما يهمّ داخل الشركة: المالية، والتصنيع، والخدمات اللوجستية، والمشتريات، والموارد البشرية، وسلاسل التوريد. إنها ليست مجرد أداة "مُجاورة" للعمليات التجارية، بل هي عمودها الفقري الرقمي.

لهذا السبب، تُعتبر SAP أكثر من مجرد شركة تقنية أخرى. فهي تُسيطر عمليًا على الطبقة التي يتمّ من خلالها إنشاء التمثيل الرقمي للاقتصاد الحقيقي. وفي عصر الذكاء الاصطناعي، تزداد أهمية هذه الطبقة.

لأنّ الذكاء الاصطناعي، مهما بلغ من تقدّم، لا يزال يعتمد على البيانات. ليس أيّ بيانات، بل بيانات تشغيلية مُهيكلة وموثوقة وفورية، مُولّدة من عمليات تجارية فعلية. وهنا تحديدًا تحتلّ SAP مكانة فريدة ومتميزة.

من منظور أوروبي، يحمل هذا الأمر بُعدًا آخر. ففي عالم نشأت فيه معظم التقنيات الرقمية الحيوية في الولايات المتحدة، تبقى SAP واحدة من الشركات التقنية العالمية القليلة التي تأسست في أوروبا ولا تزال تتخذها مقرًا رئيسيًا لها حتى اليوم. ونتيجةً لذلك، باتت شركة SAP تُناقش بشكل متزايد ليس فقط كشركة تقنية معلومات، بل أيضاً كأصل استراتيجي للقارة نفسها.

وبالفعل، لم تعد SAP تُنظر إليها كمجرد مُورّد برامج، بل كجزء من البنية التحتية الاقتصادية التي تربط الاقتصاد التقليدي بعصر الذكاء الاصطناعي الناشئ.

لهذا السبب، ينبغي لأي نقاش جاد حول الذكاء الاصطناعي أن يتجاوز أحياناً التركيز على النماذج والرقائق، وأن يُركز بدلاً من ذلك على شيء أقل وضوحاً، ولكنه لا يقل أهمية: الأنظمة التي حافظت بهدوء على استمرارية العمليات التجارية العالمية لعقود.

ما هي SAP في الواقع ولماذا لا تُعدّ شركة برمجيات كخدمة (SaaS) تقليدية؟

غالبًا ما تُصنّف SAP ضمن شركات البرمجيات كخدمة، لكنها في الحقيقة تنتمي إلى فئة برمجيات مختلفة تمامًا.

فهي ليست تطبيقًا قائمًا بذاته، بل نظام متكامل يدمج جميع أقسام المؤسسة. إذ تعمل أقسام المالية والإنتاج واللوجستيات والمشتريات والمبيعات والموارد البشرية ضمن بيئة واحدة، لتشكل بذلك العمود الفقري التشغيلي للمؤسسات الكبيرة.

الأهم من ذلك، أن SAP لا تقتصر على دعم هذه العمليات فحسب، بل تسجّلها أيضًا. إذ تُنشئ أنظمتها تمثيلًا رقميًا لما يحدث فعليًا داخل الشركة، بدءًا من الفواتير والتسليمات وصولًا إلى القرارات المالية وإدارة القوى العاملة. عمليًا، تُصبح SAP النظام المرجعي للمؤسسة.

هذا ما يُميّزها جوهريًا عن منتجات البرمجيات كخدمة التقليدية. فبينما يُمكن استبدال العديد من أدوات البرمجيات بسرعة نسبية، يتطلب استبدال SAP غالبًا إعادة بناء البنية التحتية التشغيلية للمؤسسة على مدى سنوات عديدة، مع ما يترتب على ذلك من مخاطر تجارية جسيمة. وهذا ما يجعل SAP أقرب إلى البنية التحتية منها إلى برامج التطبيقات التقليدية.

بناءً على هذا الأساس، شيّدت SAP منظومة واسعة من المنتجات والخدمات. نتيجةً لذلك، لا يُعدّ SAP منتجًا واحدًا، بل بيئةً تُنظّم طريقة عمل المؤسسات الكبيرة.

وهذا الهيكل تحديدًا هو ما يجعل استبدال SAP أصعب بكثير من حلول SaaS التقليدية. فهو لا يعمل كتطبيقٍ فحسب، بل يُشبه العمود الفقري الرقمي لعمليات الشركات الحديثة.

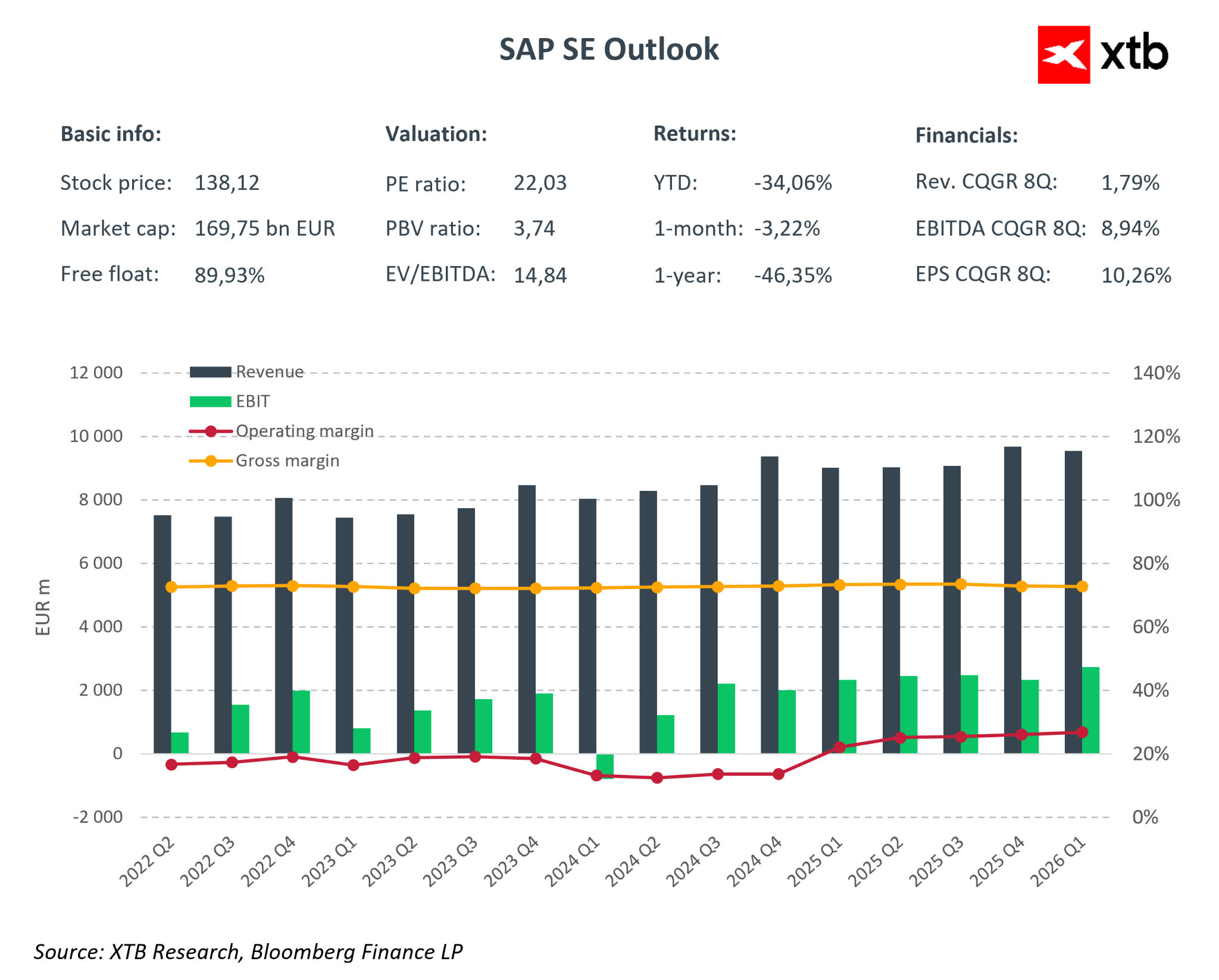

التحليل المالي: انتقال SAP إلى مرحلة نمو جديدة

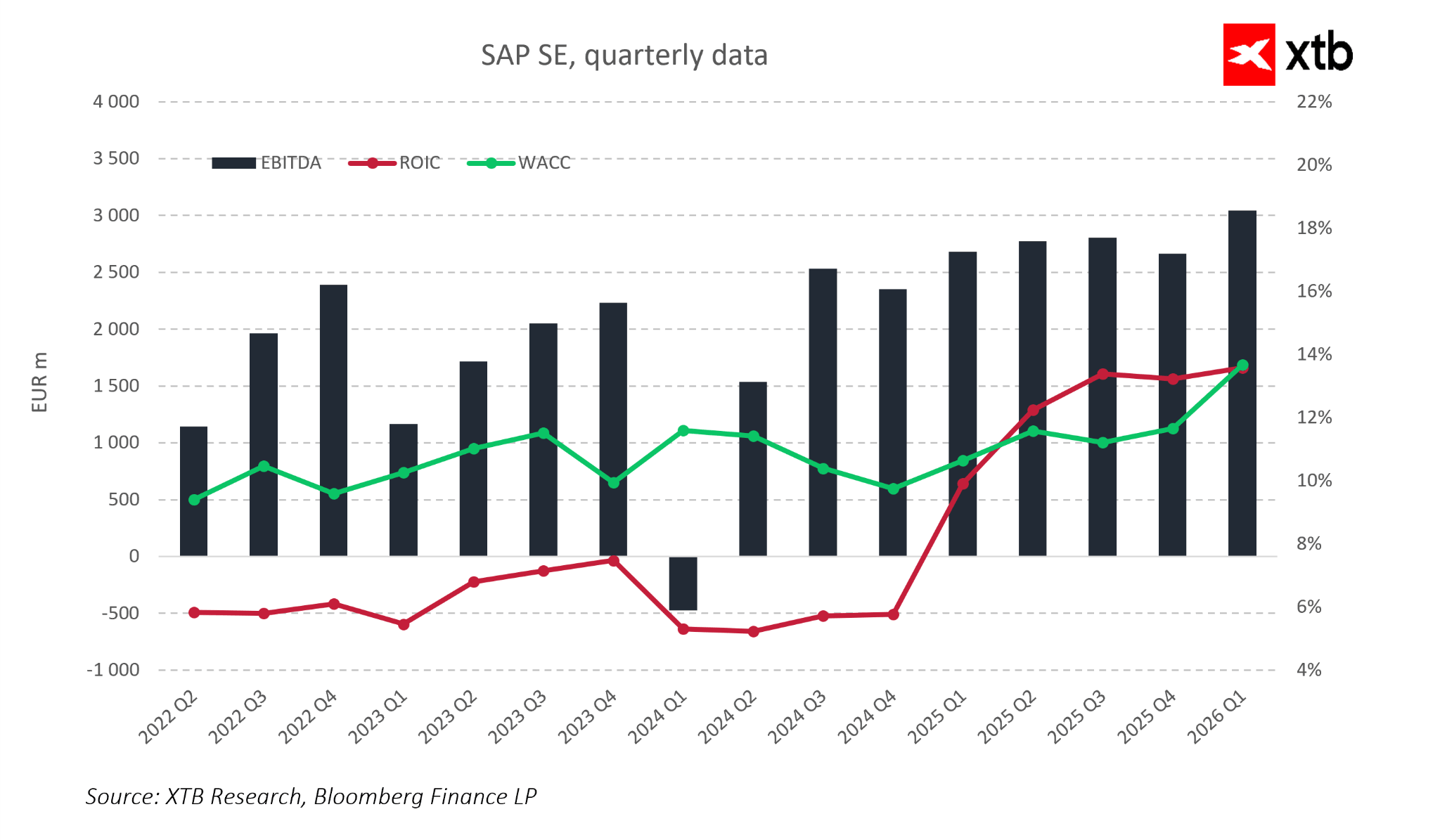

تُظهر الأرباع الأخيرة تطور الشركة وتجاوزها كونها مجرد مُورّد برامج تقليدي، لتُصبح أقرب إلى بنية تحتية رقمية ناضجة للاقتصاد العالمي. وتُؤكد نتائج الربع الأول من عام 2026 هذا التوجه.

أبرز المؤشرات المالية (أحدث نتائج ربع سنوية)

- إجمالي الإيرادات: حوالي 9.4-9.6 مليار يورو، بزيادة سنوية

- نمو إيرادات الحوسبة السحابية: حوالي 20% سنويًا

- حجم الطلبات المُتراكمة في الحوسبة السحابية: نمو مُستمر ليتجاوز 50 مليار يورو

- هامش التشغيل: تحسّن إلى حوالي 27-28%

- صافي الدخل: نمو سنوي مدعوم بهوامش ربح أقوى

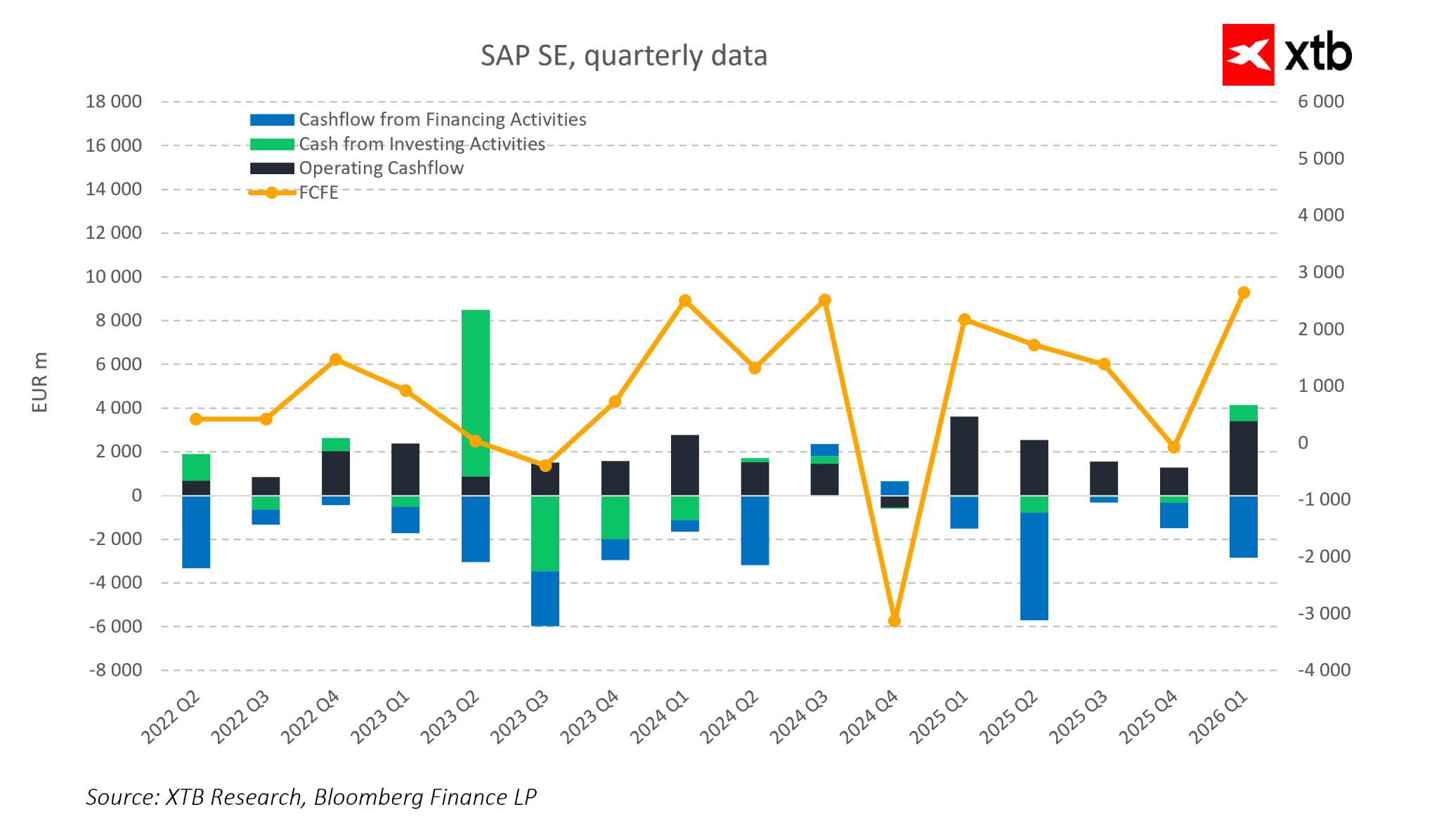

- التدفق النقدي الحر: تحسّن ملحوظ وعودة إلى مستويات إيجابية قوية

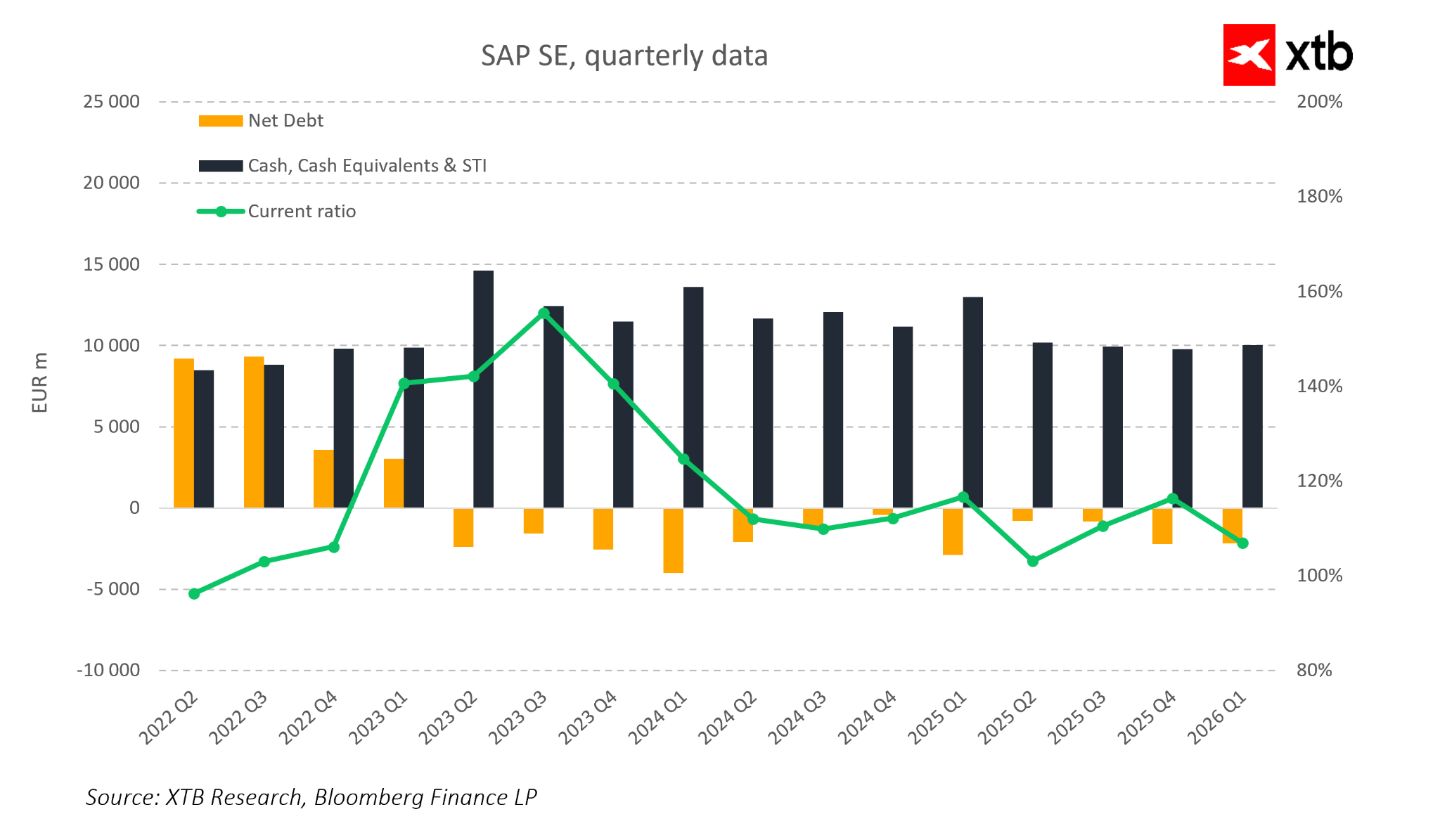

- صافي الدين: مُحافظ عليه عند مستوى آمن ومُحكم

- مزيج إيرادات الحوسبة السحابية: توسع مُستمر لحصة الإيرادات المُتكررة من الحوسبة السحابية

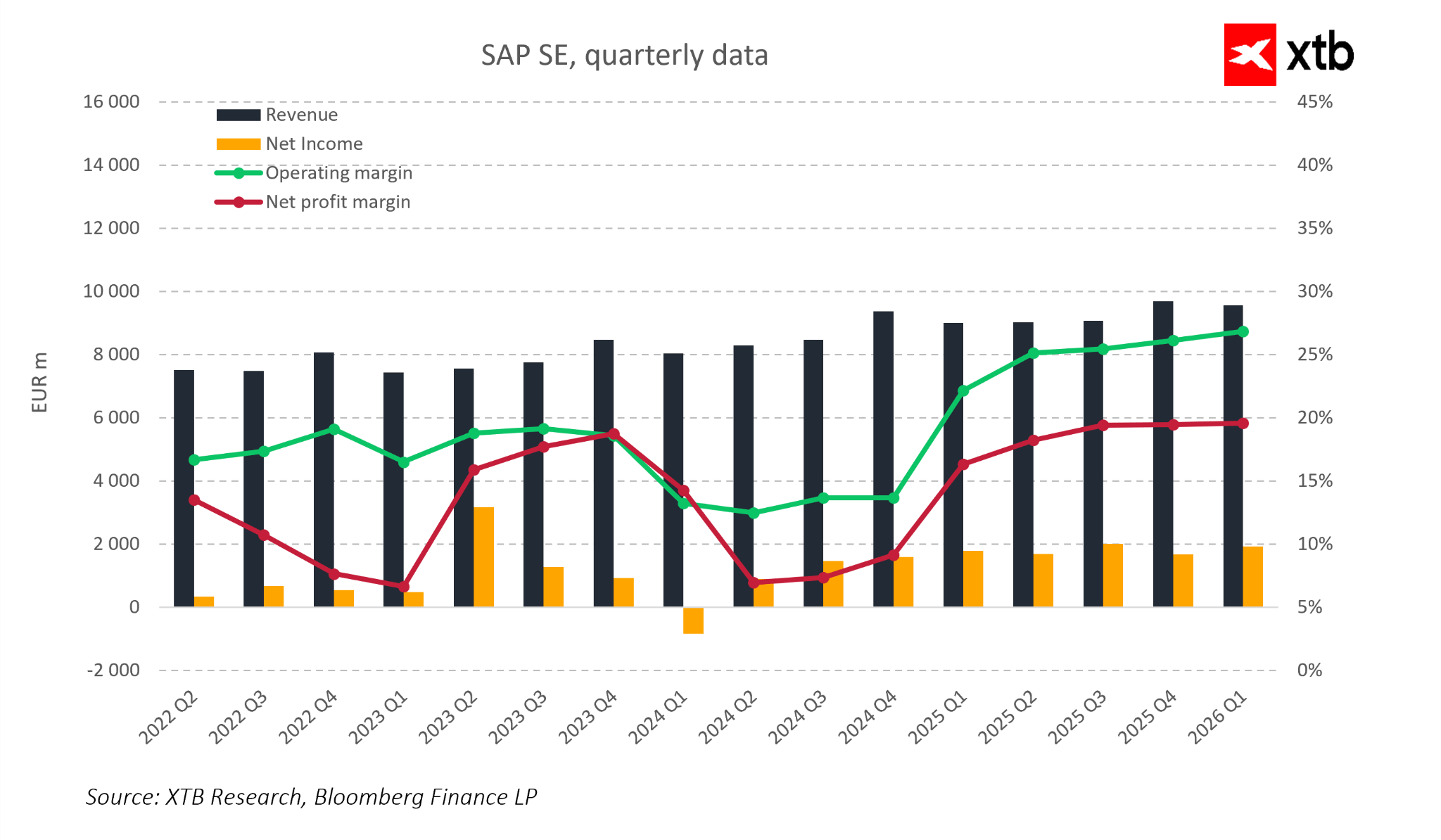

بلغت الإيرادات في الربع الأول من عام 2026 حوالي 9.6 مليار يورو، مُسجلةً نموًا سنويًا بنسبة 6%. للوهلة الأولى، قد لا يبدو هذا الأمر استثنائياً في قطاع التكنولوجيا، لكن بالنسبة لشركة SAP، لا يكمن العامل الرئيسي في النمو الإجمالي، بل في هيكلية هذا النمو. فقد نما قطاع الحوسبة السحابية بنسبة 19%، أو 27% بالأسعار الثابتة، مما يدل على أن محرك النمو الرئيسي للشركة يواصل تسارعه رغم صعوبة البيئة الاقتصادية الكلية.

وتأتي إشارة أقوى من حجم الطلبات المتراكمة الحالية في مجال الحوسبة السحابية، والتي بلغت 21.9 مليار يورو، بزيادة قدرها 25% على أساس سنوي. ويمكن القول إن هذا المؤشر يقدم أوضح صورة لمستقبل شركة SAP على المدى القريب والمتوسط. فهو يعكس عمليًا الإيرادات المتعاقد عليها بالفعل ولكن لم يتم تسجيلها بعد، أي الطلبات الموجودة في النظام والتي ستتحول تدريجيًا إلى مبيعات مستقبلية.

في هذا السياق، لا تُعدّ SAP شركةً مُضطرةً للتنافس باستمرار على كل عقد جديد. فجزءٌ متزايدٌ من الأداء المستقبلي مضمونٌ بالفعل من خلال الاتفاقيات الموقعة، مما يُعطي الشركة صفةَ مُستدامٍ للتدفقات النقدية على المدى الطويل.

كما أن الربحية لا تزال قويةً للغاية. فقد اقترب هامش الربح التشغيلي في الربع الأول من عام 2026 من 30%، مُسجلاً تحسناً واضحاً مُقارنةً بالسنوات السابقة، ومؤكداً مزايا الحجم التي تُحققها SAP من خلال نموذجها السحابي. ويرتبط نمو الإيرادات بشكلٍ متزايدٍ بالانضباط في التكاليف، الذي لا يزال أحدَ السمات المميزة لشركات البرمجيات عالية الجودة على المدى الطويل.

يُعدّ التدفق النقدي عنصرًا بالغ الأهمية. فقد حققت SAP تدفقًا نقديًا حرًا يزيد عن 3 مليارات يورو في ربع سنة واحد، مما يؤكد أن تحوّلها نحو نموذج قائم على الاشتراكات يُترجم الآن إلى نتائج مالية ملموسة. ورغم أن التدفقات النقدية الفصلية قد تشهد تقلبات، إلا أن التوجه طويل الأجل بات واضحًا بشكل متزايد: إذ تُصبح SAP شركةً أكثر قدرةً على توليد النقد.

في الوقت نفسه، تُحافظ SAP على واحدة من أكثر الميزانيات العمومية تحفظًا بين شركات التكنولوجيا الكبرى. ويُتيح انخفاض صافي الرافعة المالية وقوة السيولة مرونةً ماليةً للاستثمار في تطوير الذكاء الاصطناعي، ومواصلة برامج إعادة شراء الأسهم، والتوسع في منظومتها السحابية.

تُشكّل هذه الأرقام مجتمعةً صورةً متكاملة. لم تعد SAP شركةً في طور التحوّل، بل أصبحت شركةً أنجزت جزءًا كبيرًا من هذا التحوّل وبدأت الآن في جني ثماره. لم يُسهم التحوّل من التراخيص إلى الاشتراكات السحابية في زيادة الإيرادات المتكررة فحسب، بل حسّن أيضًا من وضوح الرؤية بشأن الأداء المستقبلي.

في هذا السياق، لم يعد السؤال الرئيسي هو ما إذا كان بإمكان SAP النمو بسرعة، بل ما إذا كان بإمكانها النمو بطريقة مستقرة وقابلة للتنبؤ. وبناءً على النتائج الأخيرة، تبدو الإجابة واضحةً أكثر فأكثر: نعم.

SAP في عصر الذكاء الاصطناعي والجيوسياسة: النظام التشغيلي الخفي للاقتصاد العالمي

في النقاشات الدائرة حول الذكاء الاصطناعي، يتجه الاهتمام بطبيعة الحال نحو النماذج ووكلاء الذكاء الاصطناعي، وهي الطبقة الأكثر وضوحًا في البنية التحتية. لكن الطبقة الأكثر أهمية تكمن في الطبقات الأدنى، حيث تُنشأ البيانات التشغيلية للاقتصاد العالمي وتُدار فعليًا.

لا يعمل الذكاء الاصطناعي بمعزل عن غيره، بل يعتمد على بيانات مالية ولوجستية وتصنيعية وبيانات القوى العاملة منظمة وموثوقة. لا تُنشأ مجموعات البيانات هذه داخل النماذج نفسها، بل ضمن أنظمة تخطيط موارد المؤسسات (ERP) التي تسجل وتُهيكل النشاط الاقتصادي الحقيقي. وبدون هذه الطبقة الأساسية، يظل الذكاء الاصطناعي مجرد واجهة تحليلية منفصلة عن الواقع التشغيلي.

في هذا الهيكل، تحتل SAP مكانة بالغة الأهمية. ففي العديد من المؤسسات العالمية، تعمل SAP كنظام التشغيل المركزي للشركة نفسها. وهي المصدر الموثوق للبيانات التشغيلية، حيث تُسجل وتُنفذ عمليات التمويل وسلاسل التوريد والإنتاج والمشتريات والموارد البشرية. عمليًا، هذا يجعل SAP أكثر بكثير من مجرد مزود برامج، إذ تُصبح بنية تحتية تدعم جزءًا كبيرًا من الاقتصاد العالمي.

من منظور الذكاء الاصطناعي، يُعد هذا الأمر بالغ الأهمية. قد تُحسّن النماذج العمليات وتُؤتمتها، لكنها لا تزال بحاجة إلى بيانات تشغيلية موثوقة من أنظمة مثل SAP. وهذا يُحوّل دور SAP من كونها مُورّدًا تقليديًا لأنظمة تخطيط موارد المؤسسات إلى طبقة البنية التحتية التي تُوفر بيئة البيانات الأساسية للذكاء الاصطناعي المؤسسي.

البُعد الثاني لهذا التحول هو البُعد الجيوسياسي. لا تزال البنية التحتية الرقمية العالمية خاضعة لهيمنة كبيرة من مزودي الخدمات السحابية الأمريكية وأنظمة الذكاء الاصطناعي، بينما غالبًا ما تلعب أوروبا دور المستهلك الرئيسي لهذه المنصات بدلًا من دور المُنشئ. في هذا السياق، تُمثل SAP إحدى الركائز الأوروبية القليلة للبنية التحتية العالمية للأعمال.

يعني تزايد أهمية السيادة الرقمية أن أنظمة مثل SAP لم تعد تُقيّم فقط من خلال كفاءتها التشغيلية. فالمؤسسات تُولي اهتمامًا متزايدًا بمكان معالجة البيانات، ومن يُسيطر عليها، وتحت أي أطر تنظيمية تعمل. ومن خلال مبادرات السحابة السيادية والبنية التحتية المُركزة على المؤسسات، تتوافق SAP بشكل مباشر مع هذه الأولويات، مُعززةً دورها كبنية تحتية متوافقة مع المعايير التنظيمية الأوروبية ومعايير حوكمة البيانات.

يظهر مستوى آخر من التغيير مع صعود وكلاء الذكاء الاصطناعي. فبدلًا من تفاعل البشر يدويًا مع عشرات الأنظمة، يُنفذ الذكاء الاصطناعي المهام بشكل متزايد بشكل مستقل نيابةً عن المستخدمين. في هذا السياق، لا تقل أهمية SAP، بل يُمكن القول إنها تزداد أهمية، لأنها تُشكل طبقة التنفيذ للعمليات التي يقودها الذكاء الاصطناعي.

قد تُوصي النماذج بالعمليات وتُحسّنها وتُخطط لها، لكن التنفيذ يجب أن يتم في نهاية المطاف داخل أنظمة تُمثل الحقيقة التشغيلية. عمليًا، يُحوّل هذا الأمر شركة SAP من كونها منصة تخطيط موارد المؤسسات التقليدية إلى طبقة البنية التحتية التي تعمل عليها أنظمة الأعمال الذكية.

ونتيجةً لذلك، لا يقتصر دور SAP في منظومة الذكاء الاصطناعي على منافسة النماذج الرائدة نفسها، بل يتمثل في توفير البيئة التي تُمكّن هذه النماذج من التفاعل مع الاقتصاد الحقيقي.

وهذا يُغيّر في نهاية المطاف النظرة إلى SAP، إذ لم تعد مجرد شركة برمجيات، بل باتت تُشبه طبقةً أساسيةً من البنية التحتية الرقمية، تربط الاقتصاد التقليدي بالجيل القادم من الأنظمة المدعومة بالذكاء الاصطناعي.

منظور التقييم

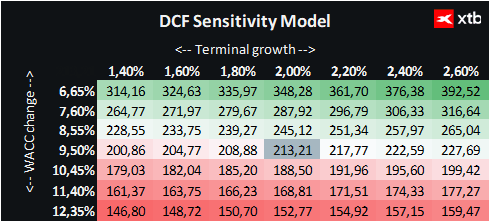

فيما يلي تقييم التدفقات النقدية المخصومة لشركة SAP SE. تجدر الإشارة إلى أن هذا التقييم هو لأغراض إعلامية فقط، ولا ينبغي اعتباره نصيحة استثمارية أو تقديرًا دقيقًا للقيمة العادلة.

تُعدّ SAP شركةً عالميةً رائدةً في مجال برمجيات المؤسسات، وتُشكّل أنظمتها أساسًا بالغ الأهمية لجزء كبير من الاقتصاد العالمي. تستفيد الشركة من تسارع تبني الحوسبة السحابية، وتزايد أهمية إيرادات الاشتراكات المتكررة، ودور البيانات والذكاء الاصطناعي المتنامي في عمليات المؤسسات، ما يُرسي أسسًا متينة للنمو طويل الأجل.

يستند التقييم إلى سيناريو أساسي للإيرادات والأداء المالي المستقبلي. وتعكس تكلفة رأس المال المختارة إطارًا متوازنًا وواقعيًا، بينما تهدف افتراضات النمو النهائي المتحفظة إلى الحفاظ على منظور حكيم طويل الأجل.

مع الأخذ في الاعتبار سعر سهم SAP الحالي البالغ حوالي 138 يورو، وتقييم التدفقات النقدية المخصومة البالغ حوالي 213 يورو للسهم، فإن إمكانية الارتفاع الضمنية تبلغ حوالي 54%.

يشير هذا إلى وجود فجوة كبيرة بين سعر السوق الحالي والقيمة الجوهرية المقدرة للشركة، لا سيما مع تزايد إمكانية التنبؤ بتدفقات SAP النقدية واستمرار التحول نحو نموذج إيرادات متكررة قائم على الحوسبة السحابية.

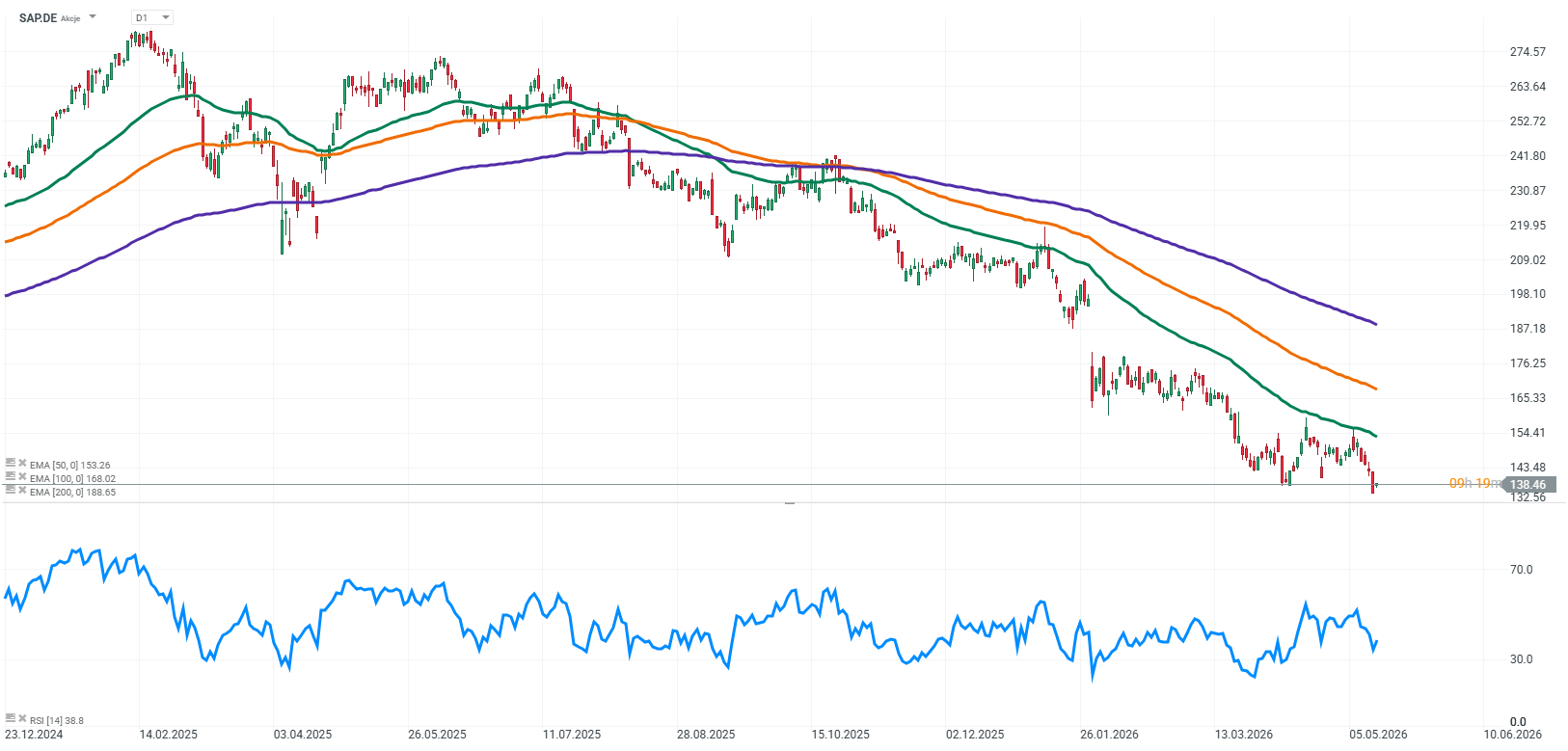

من الناحية الفنية

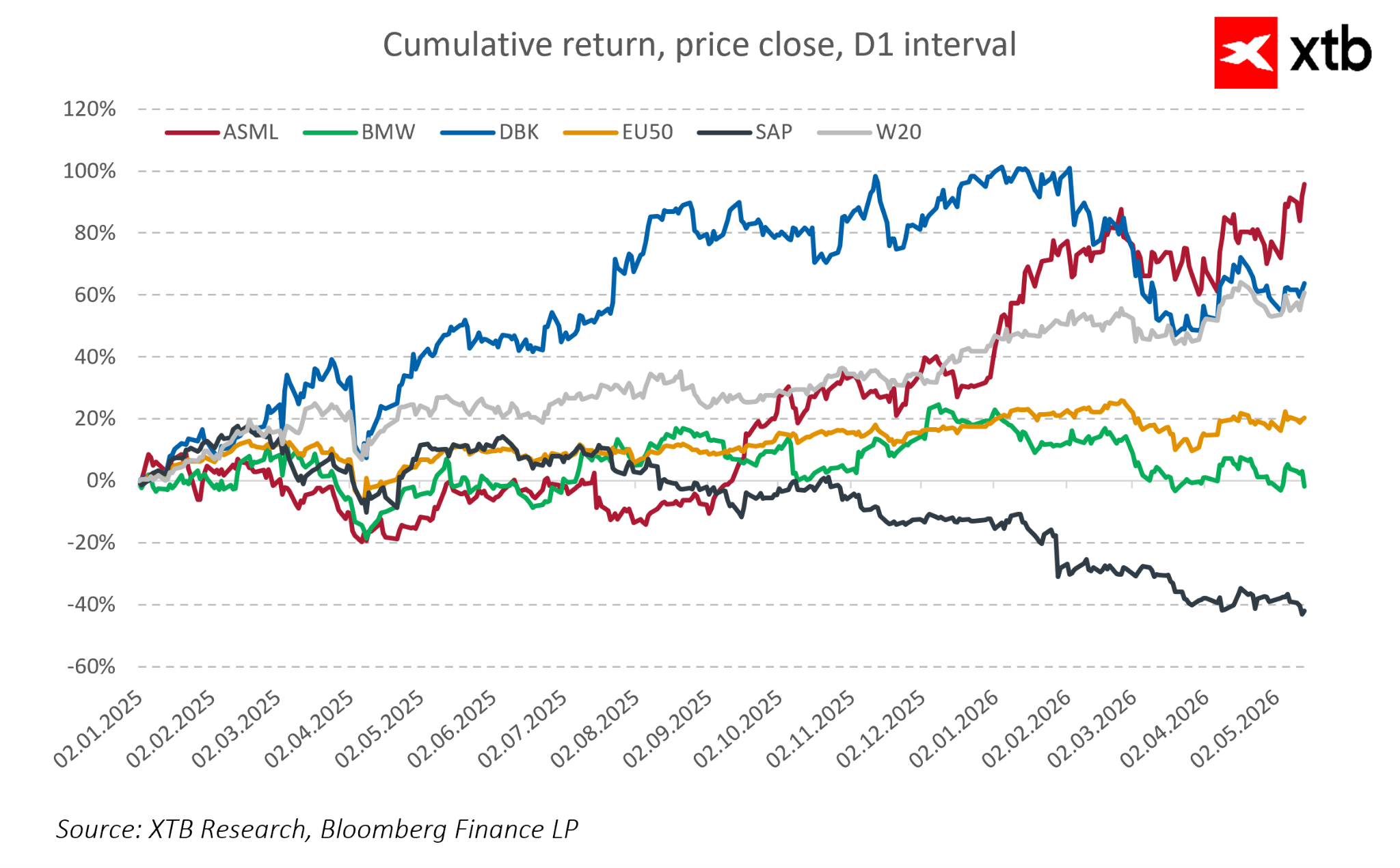

بالنظر إلى سعر سهم SAP على مدى زمني أوسع، يبدو أن السهم يتداول حاليًا خلال تصحيح ملحوظ مقارنةً بأعلى مستوياته السابقة، على الرغم من بقاء أساسيات العمل قوية نسبيًا. لم تُغير فترات ضغط السوق بشكل جوهري الصورة طويلة الأجل للشركة التي تواصل توسيع إيراداتها من الحوسبة السحابية، وتعزيز تدفقاتها النقدية المتكررة، وبناء نموذج أعمال أكثر قابلية للتنبؤ.

لم ينعكس التصحيح الأخير بشكل كامل على الأداء التشغيلي. وتواصل شركة SAP الإبلاغ عن نمو في استخدام الحوسبة السحابية، وتزايد حجم الطلبات المتراكمة، وهوامش تشغيل قوية، مما يعزز الرأي القائل بأن جزءًا كبيرًا من تحول أعمالها قد اكتمل بالفعل وبدأ يُؤتي ثماره المالية الملموسة.

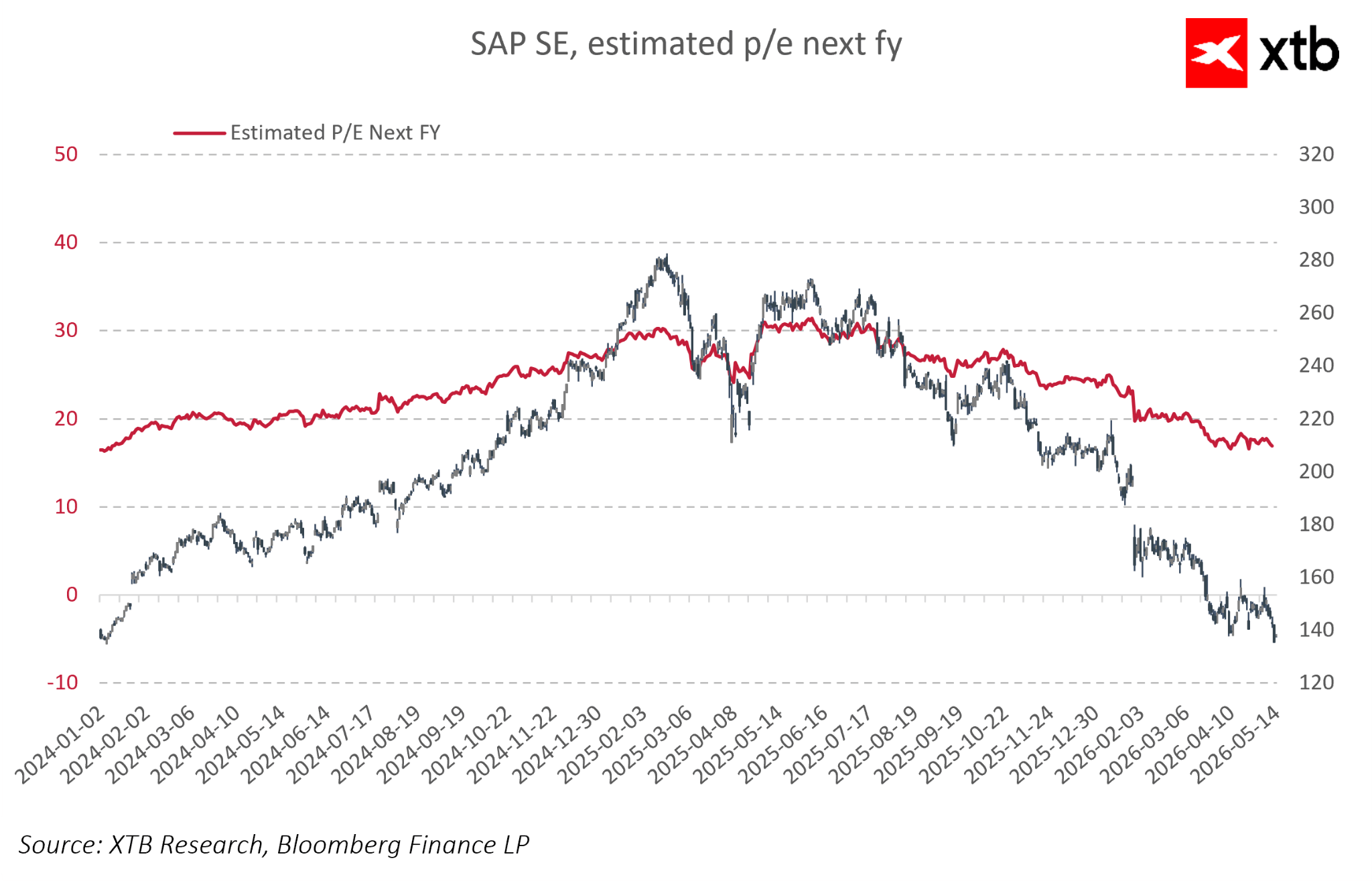

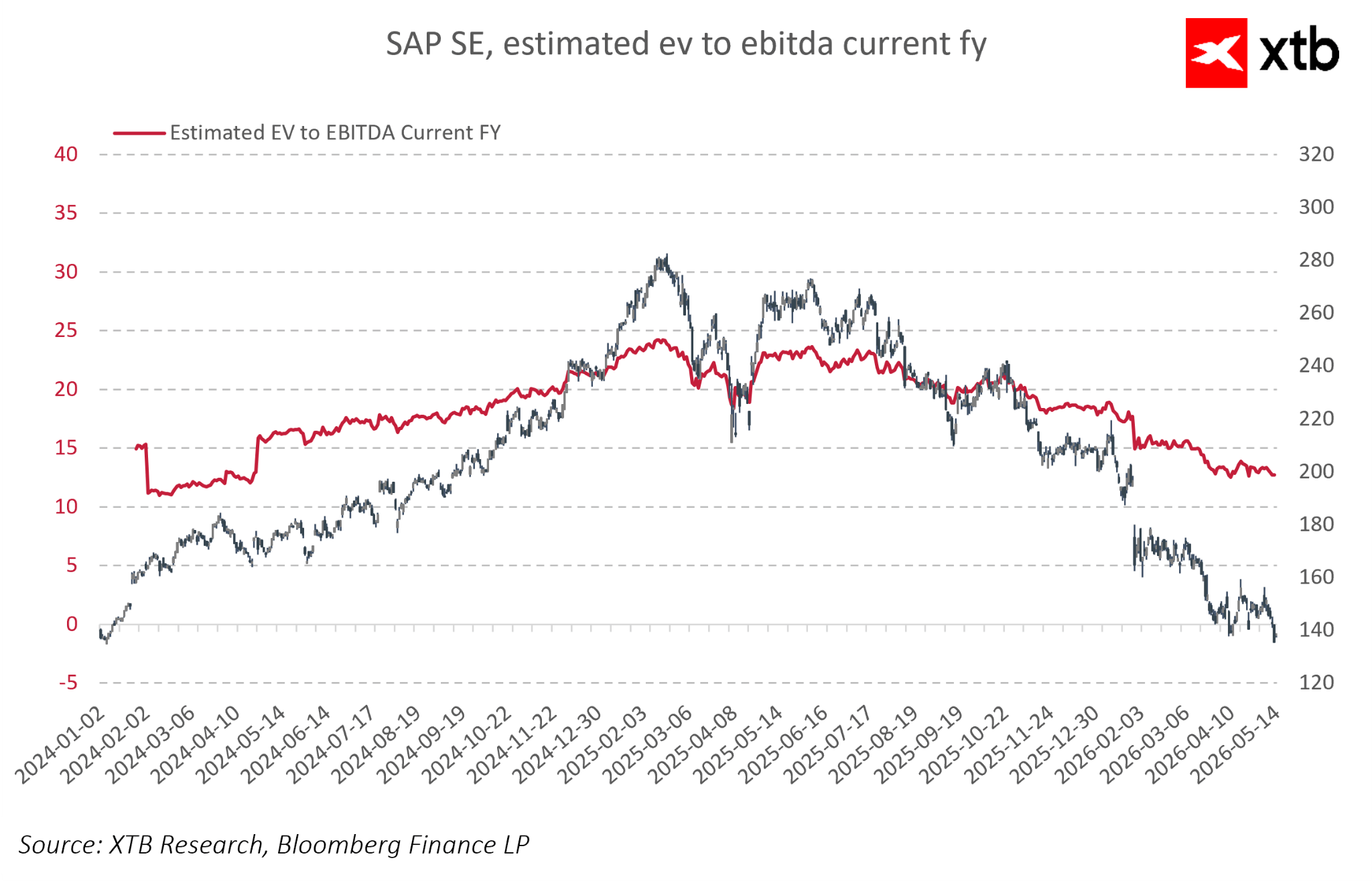

في الوقت نفسه، شهدت الأشهر الأخيرة انخفاضًا ملحوظًا في مضاعفات التقييم. فقد تراجعت نسب السعر إلى الأرباح المستقبلية من حوالي 30 ضعفًا إلى ما يقارب 17-18 ضعفًا، بينما انخفضت مضاعفات قيمة المؤسسة إلى الأرباح قبل الفوائد والضرائب والإهلاك والاستهلاك من أكثر من 23 ضعفًا إلى ما يقارب 10 أضعاف. يشير هذا إلى أن السوق أصبح أكثر حذرًا بشكل ملحوظ فيما يتعلق بتوقعات النمو المستقبلية وأقل رغبة في الحفاظ على علاوات تقييم مرتفعة.

في هذا السياق، قد لا يعكس التقييم الحالي بشكل كامل حجم التحول الذي تشهده شركة SAP أو دورها الاستراتيجي المتزايد في البنية التحتية الرقمية والذكاء الاصطناعي المؤسسي. لا تزال أساسيات الشركة قوية، بينما يشبه نموذج أعمالها بشكل متزايد نموذج منصة ناضجة قادرة على توليد تدفقات نقدية مستقرة ومتكررة، وهي خصائص دعمت تاريخياً التقييمات المرتفعة بين شركات التكنولوجيا عالية الجودة.

أرباح شركة إس كيه هاينكس: هل بالغ السوق في البيع؟

ملخص اليوم: الأسواق تحدّ من التراجع في انتظار قرار الاحتياطي الفيدرالي

فرنسا تتحدى شركة بالانتير، والسوق يتفاعل.

إفتتاح الأسواق الامريكية: انخفاض حاد في الأسعار وانتعاش قطاع البرمجيات كخدمة (SaaS)

"لا تشكل المواد الموجودة في هذه الصفحة نصيحة مالية ولا تأخذ في الاعتبار مستوى فهمك أو أهدافك الاستثمارية أو وضعك المالي أو أي احتياجات أخرى معينة. جميع المعلومات المقدمة، بما في ذلك الآراء، وبحوث السوق، والنتائج الرياضية والتحليلات التقنية المنشورة على الموقع الإلكتروني أو المرسلة إليك بوسائل أخرى، يتم توفيرها لأغراض المعلومات فقط، ولا ينبغي بأي حال من الأحوال تفسيرها على أنها عرض أو التماس لمعاملة في أي أداة مالية، ولا ينبغي تفسير المعلومات المقدمة على أنها مشورة ذات طبيعة قانونية أو مالية. أي قرارات استثمارية تتخذها يجب أن تستند حصرا إلى مستوى فهمك، أو أهدافك الاستثمارية، أو وضعك المالي، أو أي احتياجات أخرى معينة. إن أي قرار بالتصرف بناء على المعلومات المنشورة على الموقع الإلكتروني أو المرسلة إليك بوسائل أخرى هو على مسؤوليتك الخاصة تماما. أنت وحدك المسؤول عن مثل هذه القرارات. إذا كنت في شك أو غير متأكد من أنك تفهم منتجا معينا أو أداة أو خدمة أو معاملة معينة ، فيجب عليك طلب المشورة المهنية أو القانونية قبل التداول. الاستثمار في العقود مقابل الفروقات (CFDs) يحمل درجة عالية من المخاطر، لأنها منتجات قائمة على الرافعة المالية وحركات صغيرة في كثير من الأحيان في السوق يمكن أن يؤدي إلى تحركات أكبر بكثير في قيمة الاستثمار الخاص بك، وهذا يمكن أن يعمل ضدك أو لصالحك. يرجى التأكد من فهمك الكامل للمخاطر التي ينطوي عليها الأمر، مع الأخذ في الاعتبار أهداف الاستثمارات ومستوى الخبرة، قبل التداول، وإذا لزم الأمر، اطلب المشورة المستقلة. "