Főbb tanulságok

- Kezdd azzal, hogy minden adósságodat egy helyre írod fel, így egyben látod az egyenleget, a kamatlábat, a minimális törlesztőrészletet és az esedékességi dátumot.

- Az adósságproblémák mögött gyakran nem csak a teljes tartozás összege áll, hanem a magas kamat, a több különböző törlesztési határidő és a megfeszített havi pénzáramlás is.

- Az adósságból való kilábalás legjobb módja általában az, ha azokra a tartozásokra koncentrálsz, amelyek a legnagyobb terhet jelentik, elkerülöd az újabb hitelfelvételt, és hónapról hónapra következetesen törlesztesz.

Hogyan szabadulhatsz meg az adósságtól? Lépésről lépésre

Amikor az emberek arra keresnek választ, hogyan szabadulhatnak meg az adósságtól, gyakran egyetlen egyszerű megoldásban reménykednek. A gyakorlatban az adósság csökkentése általában akkor működik jobban, ha átlátható információkra, reális törlesztésre és ismételhető szokásokra épülő, strukturált folyamatként kezeled. Ezért nem is létezik univerzális válasz arra, hogy mi a legjobb módja az adósságból való kilábalásnak. Inkább egy olyan keretrendszerről van szó, amely idővel könnyebben kezelhetővé teszi az adósságot.

Hasznos kiindulópont, ha először a teljes képet érted meg, mielőtt megpróbálnád felgyorsítani a törlesztést. Az adósság gyakran akkor tűnik a legnyomasztóbbnak, ha több különböző egyenleg, fizetési határidő és hitelköltség között oszlik meg. Ha ezeket együtt látod, a helyzet könnyebben felmérhetővé és rendezhetőbbé válik.

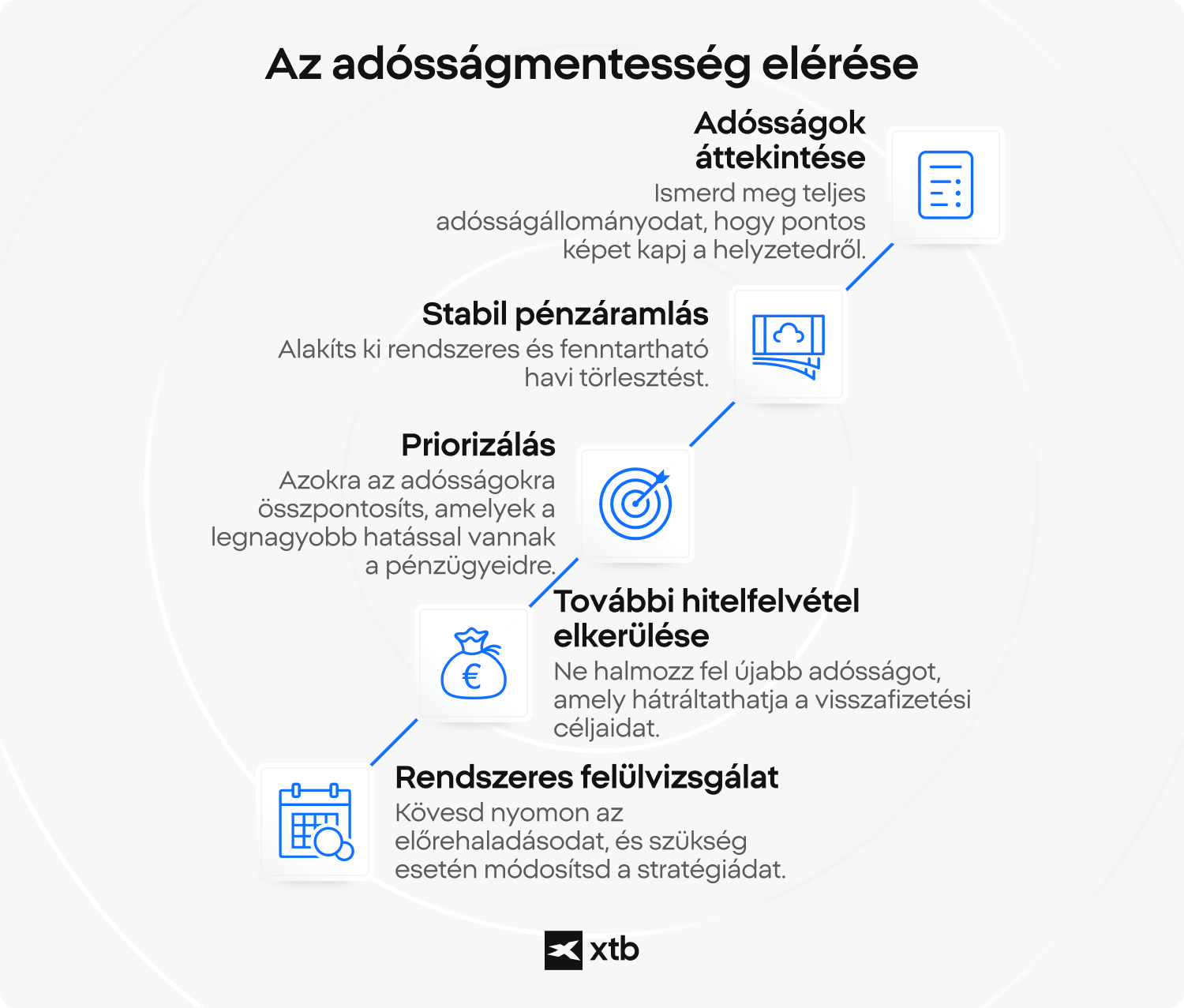

A legfontosabb lépések, szokások és szabályok, amelyek segítik az adósság csökkentését

- Az adósságok áttekintése kiindulópontként: Ha minden tartozásodat együtt nézed, jobban láthatóvá válik a személyes adósság teljes szerkezete. Könnyebb felmérni a teljes egyenleget, a kamatköltségeket, a törlesztési dátumokat és azt is, mely kötelezettségek okozzák a legnagyobb nyomást.

- Következetes pénzáramlás: A törlesztés általában akkor működik jobban, ha arra épül, amit hónapról hónapra reálisan fenn tudsz tartani. Még a kisebb összegek is segíthetik a fokozatos előrelépést, ha rendszeresek, és nem veszélyeztetik az alapvető kiadásokat.

- Prioritások felállítása: Nem minden adósság hat ugyanúgy a pénzügyeidre. Egyes tartozások gyorsan növelik a költségeket, míg mások több határidő vagy törlesztési feltétel miatt teszik bonyolultabbá a helyzetet. A prioritások segítenek oda irányítani a figyelmet, ahol a legnagyobb szükség van rá.

- További hitelfelvétel elkerülése: Az adósság csökkentése stabilabbá válik, ha az újabb hitelfelvétel nem semlegesíti a meglévő törlesztéseket. Ha az egyik oldalon csökkennek az egyenlegek, a másikon viszont újra felépülnek, az általános előrelépés korlátozott maradhat.

- Rendszeres felülvizsgálat: Az adósságok rendszeres áttekintése segít nyomon követni, hogyan változnak az egyenlegek, a kamatköltségek és a törlesztési időtávok. Így könnyebb megérteni, hogy a jelenlegi megközelítés még mindig reális és hatékony-e.

Idővel ezek a szokások javíthatják a pénzügyi kontrollt, mert az adósság zavaros és stresszes helyzetből átláthatóbb, strukturáltabb feladattá válhat.

Példa

Andrew többféle személyes adósságot halmozott fel: két magas kamatozású hitelkártya-tartozást és egy kisebb személyi kölcsönt. Havi jövedelme viszonylag stabil, a kiadásai azonban ingadoznak. Gyakran támaszkodik hitelre, hogy áthidalja a rövid távú pénzügyi hiányokat. A fő probléma a magas kamatok és a következetlen pénzáramlás kombinációja. Egy strukturált áttekintés valószínűleg megmutatná, hogy havi törlesztéseinek jelentős része kamatra megy el, különösen a hitelkártyák esetében.

Egy ilyen helyzetben a tipikus megközelítés a struktúra stabilizálására összpontosít:

- Az összes egyenleg és kamatláb teljes áttekintése, hogy kiderüljön, melyik a legdrágább adósság.

- A havi költési szokások módosítása, hogy a mindennapi kiadások fedezéséhez kevesebb hitelre legyen szükség.

- Következetes törlesztési összegek meghatározása, még akkor is, ha ezek eleinte szerényebbek.

- Több forrás fokozatos átirányítása a legnagyobb költséget jelentő kötelezettségek felé.

A kulcsfontosságú változás nem egyetlen lépés, hanem az, hogy a reaktív hitelfelvétel helyét egy kontrolláltabb pénzügyi struktúra veszi át.

Caroline helyzete másképp néz ki. Van egy viszonylag alacsony kamatozású diákhitele és egy autófinanszírozási szerződése. Jövedelme stabil, és a napi kiadásaihoz nem támaszkodik hitelre. Bevételének nagy része azonban fix törlesztésekre megy el. A kihívást a hosszú távú kötelezettségek miatti korlátozott pénzügyi rugalmasság jelenti. Az adóssága nem nő gyorsan, de csökkenti a megtakarítási képességét és a pénzügyi tartalék építésének lehetőségét. Ilyen helyzetben a fókusz gyakran az egyensúly felé tolódik:

- A törlesztési időtávok áttekintése a hosszú távú kötelezettségek megértéséhez.

- Annak felmérése, hogy mennyi jövedelem marad az alapvető kiadások és a fix törlesztések után.

- A pénzügyi rugalmasság fokozatos növelése a szabadon elkölthető kiadások módosításával.

- A következetesség fenntartása a túl gyorsított törlesztés helyett, ha az a stabilitás rovására menne.

Ez a megközelítés nem arra törekszik, hogy az adósság a lehető leggyorsabban eltűnjön. Inkább egy stabilabb pénzügyi struktúrát támogat hosszabb távon. A kötelezettségek így más célok mellett is kezelhetők maradnak.

Mindkét helyzet ugyanazt az elvet emeli ki: az adósság kezelése sokkal inkább a struktúrán és a következetességen múlik, mint egyetlen „helyes” stratégián.

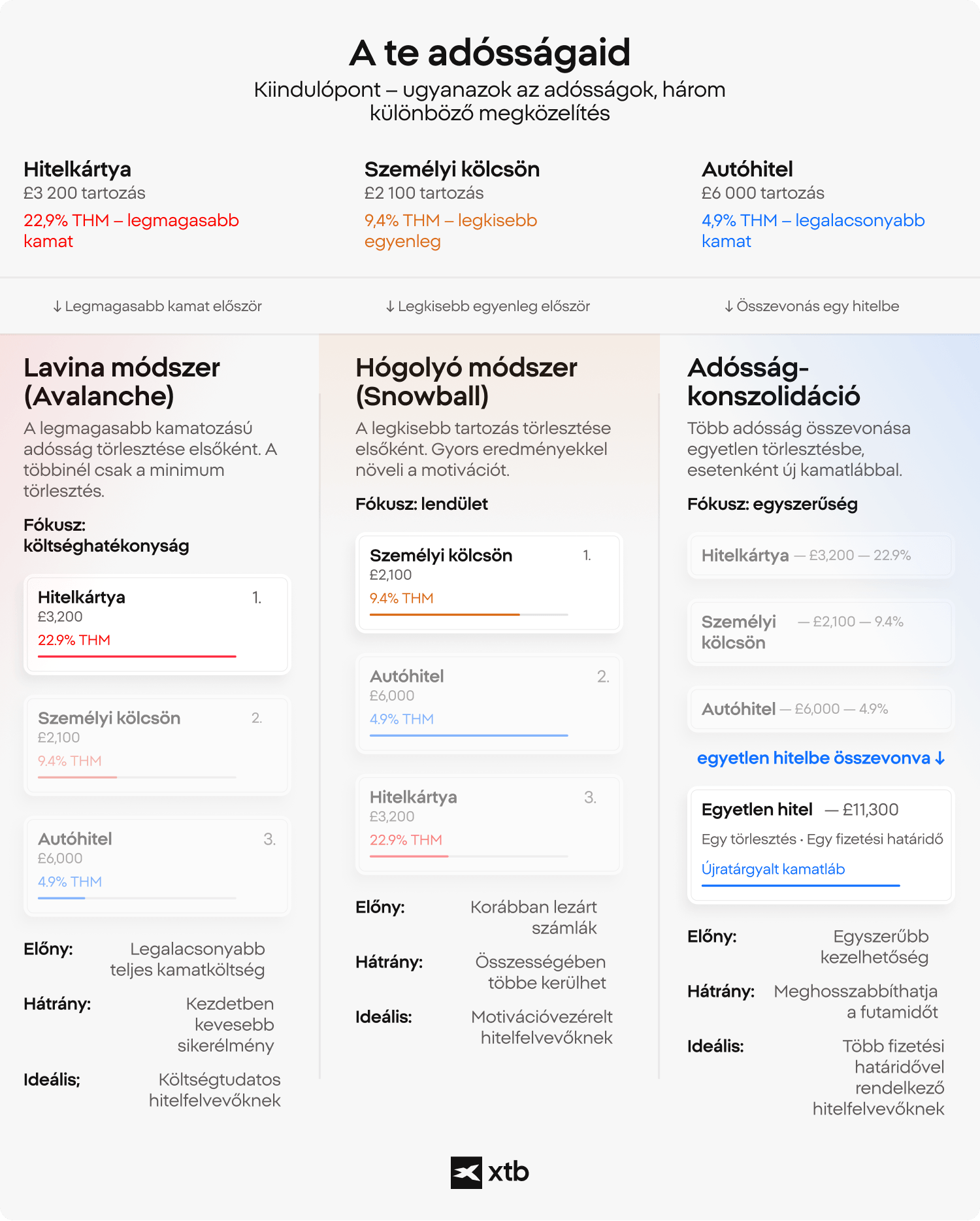

Melyek a gyakori adósságtörlesztési stratégiák, és miben különböznek?

Az adósságtörlesztési stratégiák azért különböznek egymástól, mert ugyanannak a problémának más-más részét kezelik. Egyes módszerek a kamatköltségek csökkentésére fókuszálnak, mások egyszerűsítik a folyamatot, megint mások pedig segítenek abban, hogy a törlesztés hosszabb távon is könnyebben fenntartható legyen. Ezért az adósságból való kilábalás legjobb módja nem minden hitelfelvevő számára ugyanaz. Az egyik gyakori módszer először a legmagasabb kamatozású adósságra koncentrál, miközben a többi tartozásnál továbbra is teljesülnek a minimális törlesztések.

Ez a megközelítés gyakran alacsonyabb teljes hitelköltséggel járhat, de az elején lassúnak tűnhet. Egy másik módszer a legkisebb egyenleggel kezd, ami hamarabb adhat sikerélményt, és kezelhetőbbnek éreztetheti a folyamatot. Azok számára, akik azt próbálják megérteni, hogyan szabadulhatnak meg az adósságtól, a különbség gyakran azon múlik, hogy a költséghatékonyság vagy a lendület fontosabb-e számukra.

A harmadik lehetőség az adósságkonszolidáció. Ez több tartozást von össze egyetlen törlesztésbe, esetenként új kamatlábbal vagy törlesztési időtávval. Megkönnyítheti a havi pénzügyek rendszerezését, különösen akkor, ha költségvetés-tervezővel együtt használod, de önmagában nem csökkenti automatikusan az adósság teljes költségét.

Egyes országokban formálisabb megoldások is léteznek, például törlesztési megállapodások vagy adósságrendezési folyamatok. Ezek általában a nehéz helyzetek stabilizálására szolgálnak, nem pedig arra, hogy gyors megoldást ígérjenek az adósságból való kilábalásra. Végső soron a megfelelő struktúra az, amely javítja a kontrollt, támogatja a következetességet, és közelebb visz a hosszú távú pénzügyi szabadsághoz.

Az alábbi táblázat bemutatja, hogyan viszonyulnak egymáshoz ezek a megközelítések:

Lavina módszer:

- Hogyan működik: Először a legmagasabb kamatozású adósságra fókuszál

- Erősség: Csökkentheti a teljes kamatköltséget

- Korlát: Az előrehaladás kezdetben lassabbnak tűnhet

Hógolyó módszer:

- Hogyan működik: Először a legkisebb egyenlegre fókuszál

- Erősség: Egyszerűsíti a struktúrát, és lendületet adhat

- Korlát: Idővel növelheti a teljes költséget

Konszolidáció:

- Hogyan működik: Több tartozást egyetlen kötelezettségbe von össze

- Erősség: Egyszerűsíti a törlesztéseket

- Korlát: Meghosszabbíthatja a futamidőt, vagy pluszköltségekkel járhat

Hogyan készíthetsz reális tervet az adósságból való kilábaláshoz?

Az adósságból való kilábaláshoz készített reális terv azzal kezdődik, hogy világosan látod a teljes képet, mielőtt megpróbálnád felgyorsítani a törlesztést. E nélkül könnyen rossz helyre irányíthatod az erőfeszítéseidet, vagy alábecsülheted, hogyan hatnak egymásra a különböző tartozások.

Az első lépés a teljes adósságaudit. Ez azt jelenti, hogy minden kötelezettségedet egy helyre írod fel, nem csak a teljes összeget, hanem azokat a részleteket is, amelyek meghatározzák, hogyan viselkedik az adósság idővel. Ha minden láthatóvá válik, a mintázatok is általában könnyebben felismerhetők. Az adósságaudit ellenőrzőlistája:

- Egyenleg: a jelenleg fennálló teljes tartozás összege.

- Kamatláb: milyen gyorsan nő a költség.

- Minimális törlesztőrészlet: a kötelező havi fizetési összeg.

- Esedékességi dátum: mikor kell teljesíteni az egyes befizetéseket.

- Hitelező: kinek tartozol.

A következő lépés annak megértése, hogy reálisan mennyi fordítható törlesztésre. Ez a rendelkezésre álló jövedelemtől függ, vagyis attól az összegtől, amely az alapvető kiadások, például a lakhatás, az élelmiszer és a rezsi után megmarad. A fejlődés valódi ütemét ez a szám határozza meg, nem a szándék vagy a rövid távú erőfeszítés.

Mielőtt növelnéd a törlesztéseket, fontos egy kisebb tartalék kialakítása is. A váratlan kiadások az egyik leggyakoribb okai annak, hogy az emberek újra hitelhez nyúlnak, még akkor is, ha már haladnak előre. Ha ezek az elemek világosak, egy egyszerű keretrendszer rajzolódik ki:

Pontosan tudd, mennyivel tartozol.

- Határozd meg, mennyit tudsz havonta törleszteni.

- Védd magad a váratlan pénzügyi visszaesésekkel szemben.

- Alkalmazd a törlesztéseket következetesen, időről időre.

Ez a fajta struktúra alapvetőnek tűnhet, de gyakran ez az a pont, ahol az adósság kaotikus érzésből kezelhetőbb feladattá válik.

Hogyan kezelheted az adósságot úgy, hogy közben a mindennapi kiadásaidat is fedezni tudd?

Az adósság kezelése úgy kezdődik, hogy minden bevételednek világos szerepet adsz, miközben nem maradsz el az alapvető kiadásokkal. A cél nem az, hogy mindent egyszerre vágj vissza, hanem hogy a törlesztés úgy illeszkedjen az alapvető megélhetési költségekhez, hogy az hosszabb távon is fenntartható legyen. Ez az egyik leggyakorlatiasabb módja annak, hogy megértsd, hogyan kezelheted az adósságot anélkül, hogy máshol újabb nyomást hoznál létre a költségvetésedben.

Egy egyszerű módszer az 50/30/20 szabály. Ebben a modellben a jövedelem körülbelül 50%-a szükségletekre megy, például lakbérre, élelmiszerre, rezsire és közlekedésre, 30%-a nem alapvető kiadásokra, 20%-a pedig megtakarításra vagy adósságtörlesztésre. Ha személyes adóssággal küzdesz, ezt a struktúrát úgy is módosíthatod, hogy csökkented a „vágyak” kategóriáját, és a felszabaduló részt nagyobb arányban törlesztésre irányítod. A módszer azért hasznos, mert a homályos költségvetésből láthatóbb és könnyebben kontrollálható rendszert csinál.

Más költségvetési módszerek hasonló logikára épülnek. A nullabázisú költségvetés minden forintnak célt ad még a hónap elején, míg a borítékos módszer fix kategóriákra bontja a költéseket, hogy korlátozza a túlköltekezést. Különböző rendszerek különböző embereknek működnek jobban, de mind ugyanarra a kérdésre segítenek választ adni: mennyi fordítható adósságtörlesztésre anélkül, hogy veszélybe kerülne a mindennapi pénzügyi stabilitás?

Az előrelépés általában két oldalról érkezik. A kiadások csökkentése, szolgáltatók váltása, előfizetések lemondása vagy számlák felülvizsgálata felszabadíthat némi pénzt, míg a mellékmunka, a nem használt tárgyak eladása vagy az egyszeri befizetések erősíthetik a törlesztési képességet. Ha túlterheltnek érzed magad, sok piacon elérhetők ingyenes adósságtanácsadási vagy pénzügyi tanácsadási szolgáltatások, amelyek segíthetnek rendszerezni az információkat és áttekinteni a lehetőségeket.

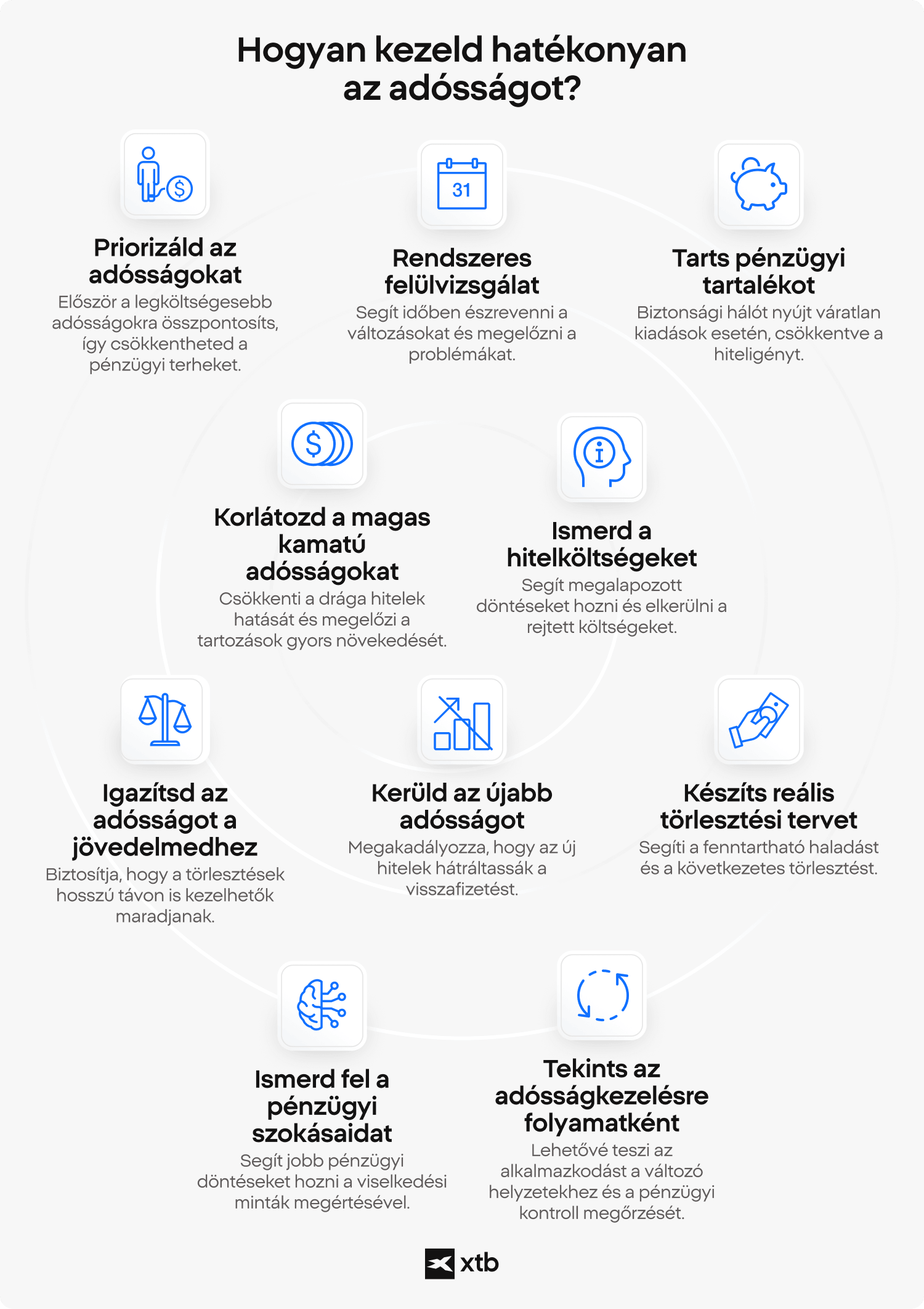

Milyen hibák lassítják az adósságtörlesztést, és hogyan kerülheted el őket?

Az adósságtörlesztés gyakran nem azért lassul le, mert valaki feladja, hanem azért, mert apró döntések csendben csökkentik az erőfeszítések hatását. Ezeknek a mintázatoknak a felismerése fontos része annak, hogy hatékonyabban kezeld az adósságot.

Az egyik gyakori probléma strukturális jellegű. Ha törlesztés közben újabb adósságot vállalsz, kizárólag a minimális törlesztőrészletekre támaszkodsz, vagy az alacsony kamatozású tartozásokra fókuszálsz, miközben a magas költségű adósság tovább nő, az korlátozhatja a valódi előrehaladást. Ilyenkor történik ugyan aktivitás, de az összkép alig változik. Ez az a pont, ahol a személyes adósság a rendszeres befizetések ellenére is „beragadtnak” tűnhet.

A viselkedés is számít. Könnyű fellélegezni egy egyenleg kifizetése után, vagy egy visszaesést követően abbahagyni a pénzügyek követését. Idővel ez csökkenti a következetességet. Egy másik gyakran félreértett lépés a kifizetett számlák azonnali lezárása, ami befolyásolhatja a hiteltörténetet az elérhető hitelkeret csökkentésével.

Figyelem!

3 adósságtörlesztési csapda, amely előrelépésnek tűnhet, de pénzbe kerülhet:

- Kis egyenlegek kifizetése, miközben a magas kamatozású adósság tovább nő.

- Adósságkonszolidáció, miközben továbbra is használod a felszabadult hitelkereteket.

- Vészhelyzeti tartalék kihagyása, majd visszatérés a hitelfelvételhez, amikor váratlan költségek jelennek meg.

Ezeknek a mintázatoknak a korai felismerése gyakran nagyobb különbséget jelent, mint a teljes stratégia lecserélése.

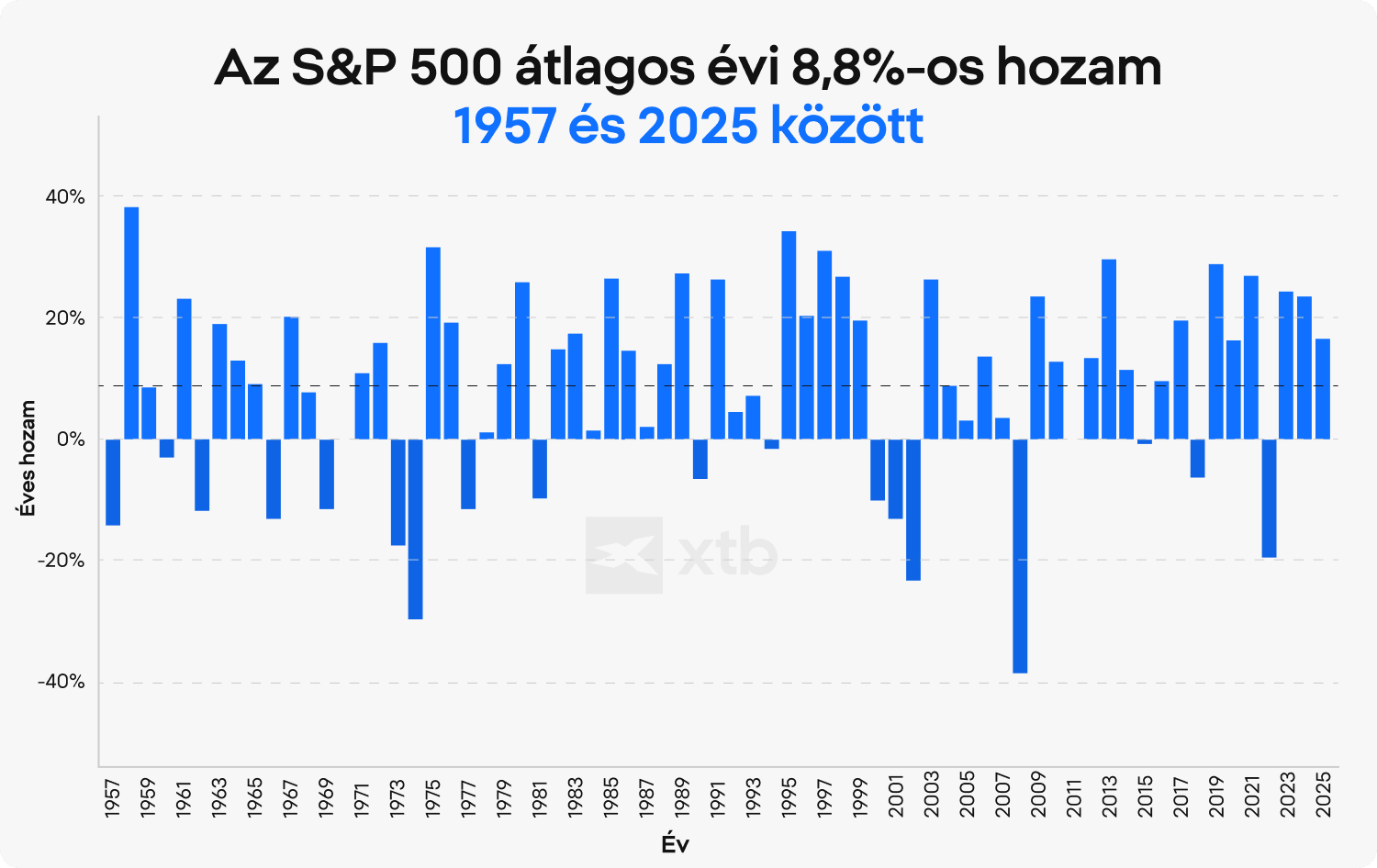

Mikor érdemes befektetésben gondolkodni a további adósságtörlesztés helyett?

A befektetés kérdése személyes adósság mellett általában akkor merül fel, amikor a helyzet már stabilabbá válik. Ez azt jelzi, hogy a rövid távú nyomás helyett megjelenik a hosszabb távú gondolkodás, de nincs egyetlen univerzális válasz. Gyakori megközelítés, hogy összehasonlítod az adósság költségét a lehetséges befektetési hozamokkal, amelyeket idővel a kamatos kamat is támogathat.

Egyes pénzügyi források például a 6%-os szintet említik általános összehasonlítási pontként. Ez azonban nem szabály. Csupán azt szemlélteti, hogy egy ismert költséget kell összevetni bizonytalan kimenetelekkel.

Az XTB elemzése szerint az S&P 500, a világ egyik legszélesebb körben követett részvényindexe, 1957 óta osztalékok nélkül körülbelül 8,8%-os átlagos éves hozamot ért el, osztalékokkal együtt pedig közel 10%-ot. Reálértéken, inflációval korrigálva ez megközelítőleg 6,6%-ot jelent. Ugyanakkor az éves eredmény szinte soha nem pontosan 10% volt. Voltak bizonytalan időszakok és veszteséges évek is.

A magas kamatozású adósság gyakran kerül előtérbe, mert a költsége előre látható és jelentős lehet. Ezzel szemben a befektetési hozamok nem garantáltak. Ezért az adósságkezelésről szóló beszélgetések általában először a legdrágább kötelezettségek csökkentésére fókuszálnak.

Alacsonyabb kamatozású adósság esetén egyesek kiegyensúlyozottabb megközelítést választanak. Nem várják meg, amíg minden tartozás teljesen eltűnik, hanem fokozatosan bővítik pénzügyi fókuszukat. Mások viszont jobban szeretik annak tisztaságát, ha előbb adósságmentessé válnak.

Figyelem:

Az adósság és a befektetés összehasonlítása nem egyszerű

Az adósság kamata fix költség, míg a befektetési hozamok változhatnak. Bármilyen összehasonlítást általános keretrendszerként érdemes kezelni, nem garantált kimenetelként. A múltbeli teljesítmény nem jelent megbízható jelzést a jövőbeni eredményekre.

A gyakorlatban a döntést nem csak a számok alakítják, hanem a stabilitás, az időtáv és az is, hogy mennyire érzed magad komfortosan a kockázattal.

Milyen típusú adósságok okozzák a legnagyobb pénzügyi nyomást?

A különböző adósságtípusok eltérő mértékű nyomást okoznak, mert a kamatlábak, a törlesztési feltételek és a rugalmasság jelentősen eltérhetnek a pénzügyi termékek között. Ezeknek a különbségeknek a megértése segít megmagyarázni, miért válhatnak egyes kötelezettségek sürgősebben kezelendővé, még akkor is, ha az egyenlegük kisebb. Az egyik legfontosabb különbség a magas és az alacsony kamatozású adósság között van.

A magas kamatozású kötelezettségek, például a hitelkártyák vagy a rövid lejáratú hitelek, gyorsan növelhetik a teljes költséget. Emiatt a havi törlesztések nagyobb része mehet kamatra.

Ezzel szemben az alacsonyabb kamatozású adósság, például a jelzáloghitel vagy bizonyos diákhitelek, jellemzően hosszabb időtávra vannak strukturálva. Ez elosztja a törlesztéseket, de meghosszabbítja a teljes kitettséget.

Egy másik kulcsfontosságú tényező a törlesztési struktúra. A rövid távú adósság gyakran magasabb havi törlesztést igényel, ami megterhelheti a pénzáramlást, míg a hosszú távú adósság rövid távon kezelhetőbbnek tűnhet, de sok éven át jelen marad. Az eszközzel, például ingatlannal vagy járművel fedezett adósság más kockázatokkal járhat, mint a fedezetlen adósság, ahol nincs biztosíték, de a kamatlábak gyakran magasabbak.

Itt láthatod, hogyan különbözhetnek az egyes adósságtípusok pénzügyi nyomás szempontjából:

Hitelkártyák:

- Kamatszint: jellemzően magas

- Kockázati profil: fedezetlen, a költség gyorsan nőhet

- Törlesztési sürgősség: magas

Személyi kölcsönök:

- Kamatszint: közepes vagy magas

- Kockázati profil: fix struktúra, kiszámítható

- Törlesztési sürgősség: közepes vagy magas

Fizetésnapi vagy rövid lejáratú hitelek:

- Kamatszint: nagyon magas

- Kockázati profil: gyors költségnövekedés

- Törlesztési sürgősség: nagyon magas

Jelzáloghitelek:

- Kamatszint: általában alacsonyabb

- Kockázati profil: fedezett, hosszú távú kitettség

- Törlesztési sürgősség: alacsonyabb, de hosszú időtávú

Diákhitelek:

- Kamatszint: gyakran alacsonyabb vagy közepes

- Kockázati profil: strukturált, egyes rendszerekben jövedelemhez kötött

- Törlesztési sürgősség: közepes

Vásárolj most, fizess később megoldások:

- Kamatszint: alacsony vagy promóciós

- Kockázati profil: a kockázat nő, ha elmaradnak a fizetések

- Törlesztési sürgősség: közepes

Ez a változatosság magyarázza, hogy a személyes adósság nem egyetlen kategória, hanem egymással eltérően működő kötelezettségek kombinációja. A pénzügyi nyomás általában akkor nő, amikor magas költségű adósság több különböző törlesztési ütemezéssel párosul. Ez összetettebbé teszi a prioritások felállítását.

Tudtad?

Egy átlagos kamatozású hitelkártya-tartozás visszafizetése 27 évig és 8 hónapig tartana, ha havonta csak a törvényileg meghatározott minimális törlesztést, vagyis a kamatot és a fennálló egyenleg 1%-át fizetnék. Az első havi minimális törlesztés 77 GBP lenne, de ez hónapról hónapra csökkenne. Ha minden hónapban 77 GBP-t fizetnének be, az adósság 4 év és 11 hónap alatt rendeződne.

Forrás: The Money Charity, The Money Statistics, 2026. február

FAQ

Amikor az adósság kezelése nehézzé válik, az első lépés gyakran nem maga a cselekvés, hanem a tisztánlátás. Sokan ekkor szembesülnek azzal, hogy valójában nem ismerik pontosan a teljes helyzetüket, amíg mindent le nem írnak egy helyre. Ez a pillanat, amikor láthatóvá válik a teljes összeg, a kamatlábak és az időtávok, gyakran megváltoztatja a probléma érzékelését. Az adósság kevésbé elvonttá és strukturáltabbá válik, még akkor is, ha továbbra is kellemetlen.

Nagyon gyakori kérdés, hogyan lehet gyorsan megszabadulni az adósságtól, de a valóságban a sebesség több tényezőtől függ. A kamatlábak, a jövedelem stabilitása és a számlák száma mind befolyásolják, milyen gyorsan csökkenthetők az egyenlegek. Bizonyos esetekben a haladás felgyorsítható, de ritkán azonnali vagy teljesen egyenes vonalú. Ami gyorsnak érződik, az gyakran nem rövidítés, hanem egy tisztább és következetesebb megközelítés eredménye.

Ezt sokan észreveszik néhány hónapnyi törlesztés után. Az ok általában a kamat: a befizetés egy része nem az egyenleget csökkenti, hanem a hitelfelvétel költségét fedezi. Magas kamatlábak esetén ez a hatás még látványosabb. Azt az érzést keltheti, hogy az erőfeszítés nem hoz előrelépést, még akkor is, ha az egyenleg lassan változik.

Nem minden személyes adósság viselkedik ugyanúgy. A magas kamatozású kötelezettségek általában nagyobb nyomást okoznak, mert a költségek idővel gyorsabban nőnek. Ugyanakkor a szigorú törlesztési ütemezésű adósságok jobban megterhelhetik a havi költségvetést, mint a hosszabb időtávra elosztott tartozások. Gyakran a költség és az időzítés kombinációja teszi az egyik adósságtípust nehezebben kezelhetővé.

Nincs egyetlen univerzális szabály, ezért félrevezető lehet az a kifejezés, hogy az adósságból való kilábalás legjobb módja. Vannak, akik a legdrágább adósságra koncentrálnak, míg mások először a számlák számát szeretnék csökkenteni. Nem csak a számok számítanak, hanem az is, hogy az adott megközelítés fenntartható-e hosszabb távon. A következetesség általában fontosabb, mint a pontos sorrend.

Elsőre a havi költségvetés apró változtatásai jelentéktelennek tűnhetnek. Idővel azonban ezek összeadódnak. Még egy viszonylag mérsékelt változtatás is lerövidítheti a törlesztési időtávot, ha következetesen alkalmazod. A lényeg nem egyetlen módosítás mérete, hanem az általa létrehozott stabil minta.

Ez gyakran akkor történik, ha az alapvető struktúra nem változott meg. Ha a jövedelem, a költési szokások vagy a pénzügyi tartalékok ugyanazok maradnak, ugyanazok a nyomások is újra megjelenhetnek. Sok esetben nem egyetlen hibáról van szó, hanem a korábbi minták fokozatos visszatéréséről. Ezek korai felismerése sokat számíthat.

Igen, bár a jelenlegi kötelezettségek és a jövőbeli tervezés közötti egyensúly nem mindig egyszerű. Vannak, akik először teljesen az adósság csökkentésére koncentrálnak, míg mások idővel fokozatosan bővítik pénzügyi fókuszukat. A megközelítés gyakran attól függ, mennyire stabil a jelenlegi helyzet, és mennyire kiszámítható a jövőbeli jövedelem.

Részben pszichológiai okokból. A kisebb egyenlegek gyorsabban lezárhatók, ami látható előrelépést ad. A nagyobb adósságok, még ha szerkezetükben kezelhetőbbek is, távolibbnak és nehezebben befolyásolhatónak tűnhetnek. Ez az érzékelés befolyásolhatja, hogyan közelíted meg a törlesztést, még akkor is, ha a számok más prioritást sugallnának.

Amikor csökken az adósság nyomása, a pénz szerepe is gyakran megváltozik. A fókusz a kötelezettségekről fokozatosan a stabilitásra és a hosszabb távú tervezésre helyeződhet át. Ez az átmenet nem azonnali, és időbe telhet, mire a szokások is alkalmazkodnak. Mégis gyakran ez az a pont, ahol a pénzügyi döntések kevésbé reaktívvá és strukturáltabbá válnak.

Ezen tartalmat az XTB S.A. készítette, amelynek székhelye Varsóban található a következő címen, Prosta 67, 00-838 Varsó, Lengyelország (KRS szám: 0000217580), és a lengyel pénzügyi hatóság (KNF) felügyeli (sz. DDM-M-4021-57-1/2005). Ezen tartalom a 2014/65/EU irányelvének, ami az Európai Parlament és a Tanács 2014. május 15-i határozata a pénzügyi eszközök piacairól , 24. cikkének (3) bekezdése , valamint a 2002/92 / EK irányelv és a 2011/61 / EU irányelv (MiFID II) szerint marketingkommunikációnak minősül, továbbá nem minősül befektetési tanácsadásnak vagy befektetési kutatásnak. A marketingkommunikáció nem befektetési ajánlás vagy információ, amely befektetési stratégiát javasol a következő rendeleteknek megfelelően, Az Európai Parlament és a Tanács 596/2014 / EU rendelete (2014. április 16.) a piaci visszaélésekről (a piaci visszaélésekről szóló rendelet), valamint a 2003/6 / EK európai parlamenti és tanácsi irányelv és a 2003/124 / EK bizottsági irányelvek hatályon kívül helyezéséről / EK, 2003/125 / EK és 2004/72 / EK, valamint az (EU) 2016/958 bizottsági felhatalmazáson alapuló rendelet (2016. március 9.) az 596/2014 / EU európai parlamenti és tanácsi rendeletnek a szabályozási technikai szabályozás tekintetében történő kiegészítéséről a befektetési ajánlások vagy a befektetési stratégiát javasló vagy javasló egyéb információk objektív bemutatására, valamint az egyes érdekek vagy összeférhetetlenség utáni jelek nyilvánosságra hozatalának technikai szabályaira vonatkozó szabványok vagy egyéb tanácsadás, ideértve a befektetési tanácsadást is, az A pénzügyi eszközök kereskedelméről szóló, 2005. július 29-i törvény (azaz a 2019. évi Lap, módosított 875 tétel). Ezen marketingkommunikáció a legnagyobb gondossággal, tárgyilagossággal készült, bemutatja azokat a tényeket, amelyek a szerző számára a készítés időpontjában ismertek voltak , valamint mindenféle értékelési elemtől mentes. A marketingkommunikáció az Ügyfél igényeinek, az egyéni pénzügyi helyzetének figyelembevétele nélkül készül, és semmilyen módon nem terjeszt elő befektetési stratégiát. A marketingkommunikáció nem minősül semmilyen pénzügyi eszköz eladási, felajánlási, feliratkozási, vásárlási felhívásának, hirdetésének vagy promóciójának. Az XTB S.A. nem vállal felelősséget az Ügyfél ezen marketingkommunikációban foglalt információk alapján tett cselekedeteiért vagy mulasztásaiért, különösen a pénzügyi eszközök megszerzéséért vagy elidegenítéséért. Abban az esetben, ha a marketingkommunikáció bármilyen információt tartalmaz az abban megjelölt pénzügyi eszközökkel kapcsolatos eredményekről, azok nem jelentenek garanciát vagy előrejelzést a jövőbeli eredményekkel kapcsolatban.