A 2026-os kriptós részvények az olyan infrastruktúra óriásoktól, mint a Coinbase és a Circle, egészen a magas volatilitású szereplőkig terjednek, mint a Strategy és a BitMine Immersion. Mindegyiket más fundamentális szemüvegen keresztül érdemes vizsgálni. Ami elsőre egyetlen „blockchain” témának tűnik, valójában tőzsdéket, stablecoin infrastruktúrát, bányászokat és vállalati Bitcoin tartalékokat foglal magában. Ezek olyan üzleti modellek, amelyek akár ugyanazon a héten is teljesen eltérő irányba mozoghatnak. Az alábbiakban 10 tőzsdén jegyzett vezető vállalatot vizsgálunk meg négy értékelési dimenzió mentén, hogy könnyebben meg tudd különböztetni a valódi üzleti értéket a piaci zajtól.

Főbb tanulságok

- A kriptós részvények közvetett kitettséget adnak a kriptoökoszisztémának, mivel teljesítményük olyan üzleti aktivitásokhoz kapcsolódik, mint a kereskedés, a letétkezelés, a fizetések vagy az infrastruktúra szolgáltatások, nem csupán a tokenek birtoklásához.

- A blockchain részvények üzleti modelljei jelentősen eltérhetnek egymástól. Ezért két, ugyanabba a „blockchain” kategóriába sorolt vállalat bevételét és kockázatát teljesen más tényezők mozgathatják.

- A szektor számos szereplője továbbra is érzékeny a kriptovaluta piaci ciklusokra, bár az infrastruktúra fókuszú cégek gyakran inkább a szolgáltatások iránti kereslettől függenek, mint kizárólag a coinok árfolyamától.

- Az olyan ismert vállalatok, mint a Coinbase, a Circle és a Strategy jól mutatják, mennyire eltérően működhetnek a blockchainhez kapcsolódó üzleti modellek, a kereskedési platformoktól a stablecoin infrastruktúrán át a vállalati Bitcoin tartalékstratégiákig.

Hogyan azonosítható az érték a kriptós részvényekben?

Ha meg szeretnél érteni egy kriptós részvényt, indulj ki abból, amiből bármelyik hagyományos vállalatnál is kiindulnál: mit értékesít, ki fizet érte, és miből származik a bevétele? Először hagyd figyelmen kívül a kriptós hype-ot. Egy crypto vagy blockchain részvény teljesen eltérő vállalkozásokat jelenthet: tőzsdét, fizetési céget, adatközpont üzemeltetőt vagy olyan vállalatot, amely kriptót tart a mérlegében.

Egyszerű kiindulópont lehet a bevételi teszt: a vállalat valóban jelentős bevételt termel blockchainhez kapcsolódó tevékenységből, vagy a „blockchain” inkább csak egy címke? Egy tőzsde például kereskedési díjakból, letétkezelésből, előfizetésekből és intézményi szolgáltatásokból kereshet pénzt. Egy fizetésekre fókuszáló vállalat általában inkább a tranzakciós volumentől és a kereskedői elfogadottságtól függ. A stablecoinhoz kapcsolódó üzleti modelleknél gyakran a forgalomban lévő mennyiség, a tartalékok és a disztribúciós partnerségek számítanak. Ezek másként viselkedhetnek, mint a kereskedésvezérelt bevételek.

Ha a bevételi forrás világos, a kockázat is könnyebben értelmezhető. Tedd fel a legfontosabb kérdést: ezt az üzletet elsősorban a „használat” vagy a „coin árfolyamok” mozgatják? Az infrastruktúra és szolgáltató cégeket a szélesebb ökoszisztéma aktivitása is támogathatja, még akkor is, ha maga a piac gyengébben teljesít.

A bányászvállalatok és a kriptotartalékra építő modellek mások. Ezek gyakran úgy viselkednek, mint maga a kriptopiac, vagyis a részvényárfolyamuk erősen együtt mozoghat az alapul szolgáló kriptós piaccal. Ezért lehet két, ugyanabba a „blockchain részvények” kategóriába sorolt vállalat volatilitása, finanszírozási nyomása és szabályozási érzékenysége teljesen eltérő.

Miért léteznek egyáltalán blockchain részvények?

A blockchain részvények azért léteznek, mert a blokklánc technológia valódi pénzügyi infrastruktúrában is megjelenik, a vállalatok pedig pénzt kapnak ennek az infrastruktúrának a működtetéséért. A technológia olyan területeket támogat, mint a digitális eszközök kereskedése, a stablecoin elszámolás, a letétkezelés és a gyorsabb fizetési sínek. Ezek a szolgáltatások egyre szorosabban kapcsolódnak a globális pénzügyi rendszerhez. Az ezeket biztosító tőzsdén jegyzett cégek sok szinten a blockchain adoptáció „üzleti rétegét” jelentik.

Az értékelés számít

Még ha egy vállalat egy növekvő területen, például blockchain infrastruktúrában működik is, a részvényárfolyama továbbra is függ az értékeltségtől. A nyilvános piacok jellemzően olyan ismert mutatók alapján vizsgálják a cégeket, mint a bevételnövekedés, a marzsok, valamint az eredmény és a piaci kapitalizáció kapcsolata.

Ez azt jelenti, hogy két, ugyanazt a blockchain ökoszisztémát kiszolgáló vállalat nagyon eltérő értékeltségen foroghat. Ez függhet a nyereségességtől, a növekedési várakozásoktól és a mérleg erősségétől. Egy vállalat profitálhat a blokklánc adoptáció növekedéséből, de ha a befektetők már eleve nagyon erős növekedést áraznak be, a részvény akkor is élesen reagálhat.

📌 Példa: Buffett-stílusú ellenőrző lista

Használj egyszerű felosztást: üzleti minőség kontra aktuális ár.

- Versenyelőny: Mi teszi nehezen leválthatóvá a vállalatot? Licencek, hálózati hatások vagy likviditás, ragaszkodó ügyfelek, erős partnerek?

- Érthetőség: El tudod magyarázni egy mondatban, hogyan keres pénzt, és mi mozgatja a bevételét? Ha nem, érdemes megállni.

- Értékeltség: Egy kiváló üzlet is lehet túlárazott. Ha az ár „tökéletes növekedést” feltételez, még a jó eredmények is csalódást okozhatnak.

Kizárólag edukációs célú tartalom, nem minősül befektetési tanácsadásnak.

Miért fontos a „csákány és lapát” logika a kriptóban?

Az infrastruktúra cégeket gyakran stabilabb módnak tekintik a blockchain szektorhoz való hozzáférésre, mert olyan szolgáltatásokat értékesítenek, amelyeket az egész ökoszisztéma használ. Nem attól függenek, hogy egyetlen kriptovaluta „nyer-e”, hanem olyan tevékenységeket támogatnak, mint a kereskedés, a letétkezelés, az elszámolás és a fizetések, amelyek több hálózaton is létezhetnek. Amikor az adoptáció növekszik, ezek a szolgáltatási rétegek a használattal együtt skálázódhatnak, nem csupán egyetlen token árfolyamát követik.

A Coinbase és a Circle jó példák arra, hogyan működik a kriptós infrastruktúra a gyakorlatban. A Coinbase tőzsdei és letétkezelési szolgáltatásokból szerez bevételt, amelyek a lakossági és intézményi szereplőket is összekötik a digitáliseszköz-piacokkal. A Circle az USDC-n keresztül közelebb áll az elszámolási réteghez, és on-chain fizetéseket, valamint likviditási folyamatokat támogat számos blockchain alkalmazásban.

Ez az üzleti modell akkor is releváns maradhat, amikor egyes kriptovaluták iránt csökken az érdeklődés, mert a kereslet az aktivitáshoz és az összekapcsoltsághoz kötődik. A tőzsdék profitálhatnak a piaci részvételből és a termékkínálat szélességéből, míg a stablecoin infrastruktúra a forgalomban lévő mennyiséghez, a fizetési használathoz és az integrációkhoz kapcsolódik. Mindkét esetben a fő kérdés az, „mennyire használják a rendszert”, nem csak az, hogy „mennyit ér egy adott coin”.

Az infrastruktúra ugyanakkor nem kockázatmentes, különösen akkor, ha a várakozások magasak. A verseny, a szabályozási változások és a díjnyomás hatással lehet a nyereségességre, az értékeltségek pedig összenyomódhatnak, ha lassul a növekedés. Ezért még a „csákány és lapát” réteg is jelentős volatilitást mutathat.

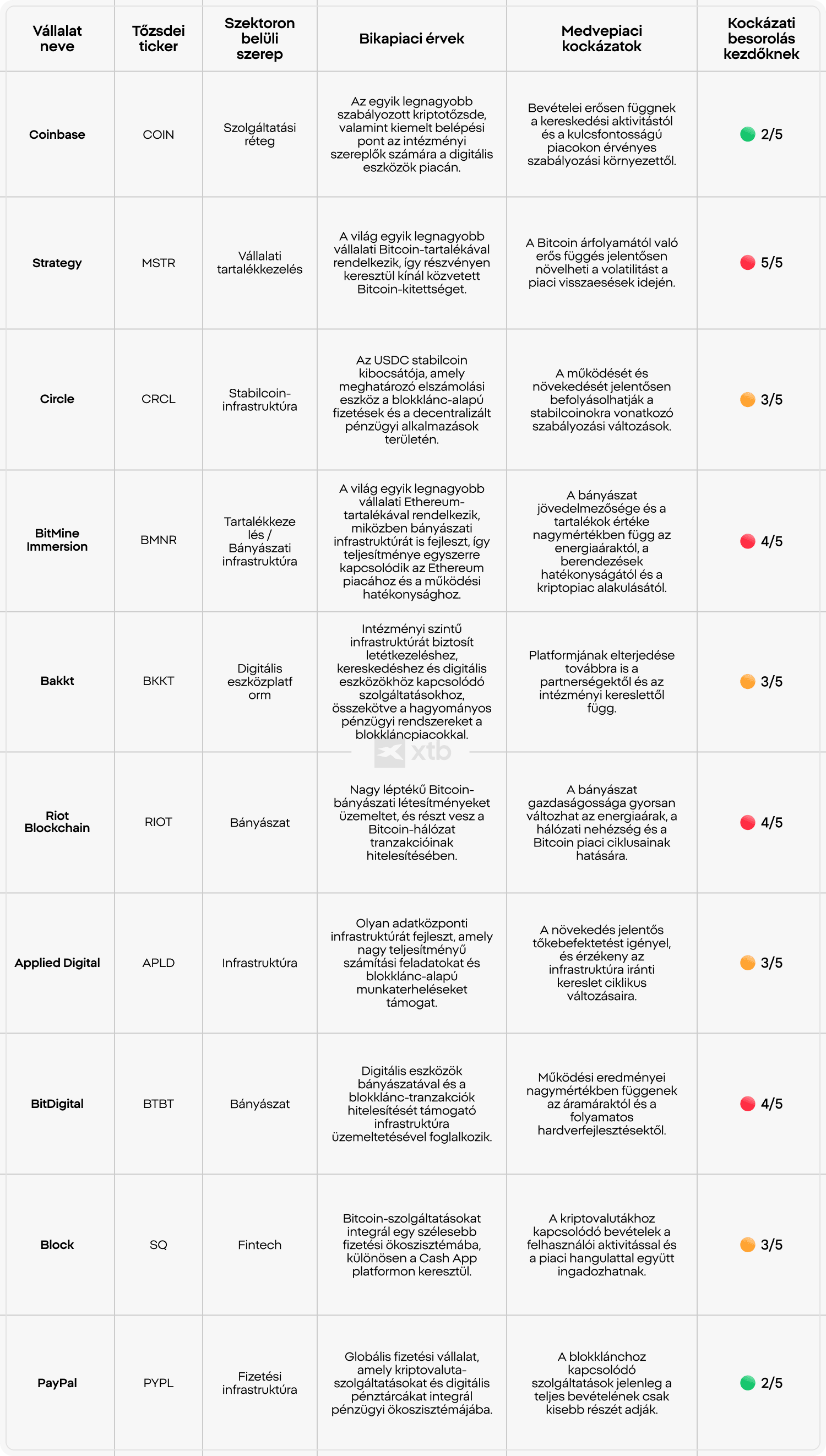

2026-os kriptós részvények: fundamentális mátrix

Az alábbi vállalatok a blockchain ökoszisztéma különböző rétegeit képviselik, a kereskedési platformoktól és fizetési infrastruktúrától a bányászati műveletekig és a Bitcoin tartalékstratégiákig. A mátrix négy dimenzió mentén hasonlítja össze az egyes cégeket: szektorszerep, optimista befektetési érvek, pesszimista kockázatok és kezdői kockázati szint. Ez segít megmutatni, hogyan befolyásolják a különböző üzleti modellek a lehetséges lehetőségeket és kockázatokat. Ezek példák lehetnek olyan kriptós részvényekre, amelyeket érdemes lehet tovább vizsgálni.

A top 10 kriptós vezető vállalat összefoglalója

Coinbase (COIN)

Jelentős, szabályozott belépési pont a kriptopiacokra, amely a tőzsdei kereskedést letétkezeléssel és intézményi infrastruktúra szolgáltatásokkal kombinálja. Bevétele gyakran a teljes kriptopiaci aktivitást követi, miközben a szabályozási és díjnyomási kockázatok befolyásolhatják a marzsokat.

- Előnyök: a legnagyobb amerikai kriptotőzsde, a Deribit opciós tőzsde tulajdonosa, profitálhat a kriptós infrastruktúra és a spekulatív trendek erősödéséből

- Hátrányok: a hosszú kriptós medvepiacok negatívan érinthetik, bizonytalanság övezi, erősen USA-központú és földrajzilag nem eléggé diverzifikált

Strategy (MSTR)

Bitcoin tartalékvezérelt tőzsdén jegyzett vállalat, amelynek részvénye nagy Bitcoin állománya miatt magas bétájú Bitcoin proxyként viselkedhet. A modell felerősítheti a nyereségeket és a visszaeséseket is, a finanszírozási vagy mérlegkockázat pedig piaci stresszhelyzetekben látványosabbá válhat.

- Előnyök: általában magánál a Bitcoinnál is nagyobbat emelkedik, lakossági és intézményi befektetők is figyelik, Michael Saylor, a karizmatikus vezérigazgató személye is mozgatja

- Hátrányok: adósságkibocsátással tőkeáttételesített, nem diverzifikált üzleti modell, rendkívül Bitcoin fókuszú

Circle (CRCL)

Az USDC stablecoin kibocsátója, amely a vállalatot a fizetésekben és a decentralizált pénzügyek egyes részeiben használt stablecoin elszámolási réteghez kapcsolja. Növekedése a stablecoin forgalomban lévő mennyiségétől és a partnerségektől függhet, miközben a szabályozás és a tartalékkezelés vizsgálata központi kockázat marad. A Circle adatai szerint a vállalatnak 2025 végén több mint 75 milliárd dollárnyi USDC volt forgalomban.

- Előnyök: kulcsfontosságú infrastruktúra szerep a stablecoin elszámolásban, profitálhat az USDC szélesebb körű használatából a fizetésekben és az on-chain piacokon, üzleti modellje a skálához és disztribúciós partnerségekhez kötődik

- Hátrányok: a stablecoin szabályozás átalakíthatja a működési modellt, függ a tartalékstruktúrától és a piaci bizalomtól, versenynyomás a USDT, vagyis a Tether részéről

BitMine Immersion (BMNR)

Ethereum tartalékra és bányászatra fókuszáló vállalat, amelynek kitettsége az Ethereum árfolyamához, a működési hatékonysághoz, az energiaköltségekhez és a szélesebb kriptopiaci környezethez kapcsolódik. Sok tartalékalapú részvényhez hasonlóan az eredmények gyorsan változhatnak, ha módosul az Ethereum gazdaságtana vagy árfolyamtrendje.

- Előnyök: közvetlen Ethereum kitettség tartalékpozíción keresztül, további működési tőkeáttétel bányászati infrastruktúrán keresztül, erős ETH piaci ciklusokban profitálhat

- Hátrányok: erősen érzékeny az ETH árfolyammozgásaira, a bányászati gazdaságtan függ az energia- és hardverhatékonyságtól, tőkeigény és hígulási kockázat

Bakkt (BKKT)

Digitális eszközplatform, amely szabályozott infrastruktúrára, például letétkezelési és kereskedéshez kapcsolódó szolgáltatásokra fókuszál intézmények és partnerek számára. Lehetősége az elfogadottsághoz és a disztribúcióhoz kötődik, miközben a végrehajtási kockázat fontos marad, ha a volumenek vagy partnerségek lassan fejlődnek.

- Előnyök: szabályozott pozicionálás intézményi munkafolyamatokra, potenciális előny a partneralapú disztribúcióból, infrastruktúra fókusz a puszta token kitettségen túl

- Hátrányok: bizonytalan elfogadottság és volumen, versenynyomás nagyobb platformoktól, az üzleti eredmények erősen függhetnek néhány partnerségtől

Riot Blockchain (RIOT)

Az egyik ismertebb tőzsdén jegyzett Bitcoin bányász, amelynek teljesítményét a hash rate növekedése, az energiaárak és a Bitcoin piaci ciklusai befolyásolják. A bányászati nyereségesség szűkülhet, ha nő a hálózati nehézség vagy gyengül a Bitcoin árfolyama, ami fokozhatja a volatilitást.

- Előnyök: kitettség a Bitcoin emelkedő ciklusaira a bányászati gazdaságtanon keresztül, skálázható ipari bányászati jelenlét, potenciális működési hatékonysági javulás kedvező energiaellátás mellett

- Hátrányok: a nyereségesség érzékeny az áramköltségekre és a hálózati nehézségre, erősen ciklikus bevételi profil, gyengébb piacokon nőhet a finanszírozási és hígulási kockázat

Applied Digital (APLD)

Adatközponti infrastruktúra vállalat, amely kapacitásait nagy teljesítményű számítástechnikai és blockchainhez kapcsolódó feladatokra pozicionálja. A vállalat profitálhat a speciális infrastruktúra iránti keresletből, miközben a tőkeintenzitás és a kihasználtsági kockázat befolyásolhatja az eredményeket.

- Előnyök: infrastruktúra kitettség adatközponti kapacitáson keresztül, közvetlen tokenállomány helyett, potenciális keresleti hátszél a HPC, AI és blockchain munkaterhelések felől, skálázható platform magas kihasználtság esetén

- Hátrányok: tőkeintenzív terjeszkedés, a kihasználtsági és szerződéses kockázat eredményvolatilitást okozhat, a finanszírozási feltételek érdemben befolyásolhatják a növekedési tempót

Bit Digital (BTBT)

Bányászati és digitális infrastruktúra üzemeltető, amelynek pénzügyi eredményei a bányászati hatékonyságtól és a folyamatos hardverberuházásoktól függenek. A volatilitás nőhet, ha emelkednek az energiaárak, vagy ha a protokollszintű változások után szigorodik a bányászati gazdaságtan.

- Előnyök: működési tőkeáttétel kedvező kriptós ciklusokban, potenciális hatékonyságjavulás hardverfrissítésekkel, részvétel a blockchain hálózatok validációs gazdaságtanában

- Hátrányok: érzékeny az energiaköltségekre és a bányászati nehézségre, folyamatos capex igény a versenyképes hardverhez, magasabb lefelé mutató kockázat tartós medvepiacok idején

Block (SQ)

Fintech ökoszisztéma, amely Bitcoinhoz kapcsolódó funkciókat is tartalmaz egy szélesebb fizetési és kereskedői szolgáltatási üzletág mellett. A diverzifikált modell csökkentheti a kizárólag kriptótól való függést, de a fogyasztói költési környezet és a szabályozási tényezők továbbra is formálják a teljesítményt.

- Előnyök: diverzifikált bevétel a kriptón túl, beépített kriptós funkciók egy nagy fogyasztói és kereskedői hálózatban, profitálhat, ha a kriptós fizetések és utalások szélesebb körben elterjednek

- Hátrányok: kitett a fogyasztói ciklusnak és a költéslassulási kockázatnak, a kriptóhoz kapcsolódó aktivitás volatilis lehet, a szabályozói figyelem idővel korlátozhatja a termékkört

PayPal (PYPL)

Globális fizetési hálózat, amely kriptós funkciókat kínál egy sokkal nagyobb digitális tárca és checkout üzletágon belül. Blockchain kitettsége általában inkrementálisabb, a fő kompromisszum pedig az, hogy a kriptoalapú felértékelődési potenciál kevésbé közvetlen, mint a tiszta profilú vállalatoknál.

- Előnyök: nyereséges vállalat, valódi blockchain használat, a PYUSD stablecoin tulajdonosa

- Hátrányok: nem tiszta blockchain profilú vállalat, a globális fogyasztói üzleti ciklus sérülékeny

⚠️ Figyelmeztetés

Nehéz kiválasztani a legjobb kriptós részvényeket, amíg a jövő bizonytalan. Mindig végezd el a saját kutatásodat. Értsd meg annak a vállalatnak az üzleti modelljét és terjeszkedési stratégiáját, amelybe befektetnél.

A kriptós részvények növekedési potenciálja és kockázatai

A kriptós részvények nem egyetlen „kriptós fogadást” jelentenek. Különböző üzleti modelleket képviselnek, ezért a megfelelő megközelítés a típustól függ: aktivitásvezérelt infrastruktúra, fintech kiegészítő funkciók, tartalékkitettség vagy kriptobányászati gazdaságtan. Gyakorlati megközelítés lehet, ha azokat a kevés kriptós indikátort követed, amelyek valóban mozgatják a bevételt és a kockázatot.

Miért lehet érdemes vásárolni?

A token narratíváknál mérhetőbb fundamentumok

A nyilvános vállalatok pénzügyi beszámolókat és kockázati közzétételeket publikálnak, így értékelheted a bevételi mixet, a marzsokat és a mérleg erősségét. Ez a struktúra ismerős eszközökkel teheti könnyebben elemezhetővé a kriptós befektetést.

Az aktivitás legalább annyira számíthat, mint az ár

A tőzsdék és stablecoin infrastruktúrák esetében a használat kulcsfontosságú. Volatilis időszakokban a kriptós likviditás elmozdulhat, a kereskedési volumenek pedig emelkedhetnek, ami támogathatja a volumenhez kötött bevételeket akkor is, ha az árfolyamok instabilak.

A különböző típusok eltérő kitettséget adnak

Az infrastruktúra, a fintech, a tartalékmodellek és a bányászok más-más tényezőkre reagálnak. Ez a változatosság segít megérteni, miért mozoghatnak nagyon eltérően a „blockchain részvények” ugyanabban a piaci környezetben.

Lehetséges kockázatok

A ciklikus kitettség továbbra is dominálhat

A nagy tartalékokkal rendelkező vállalatok és a bányászok gyakran magas bétájú proxyként mozognak a kriptós árfolyamokra. Még az infrastruktúra vállalatokat is gyorsan átárazhatja a piac, amikor változik a kockázatvállalási hajlandóság.

❓Tudtad?

Amikor a Coinbase 2021 áprilisában tőzsdére ment, az első kereskedési napon a piaci kapitalizációja nagyjából 86 milliárd dollárt ért el, ami több mint háromszorosa volt magának a Nasdaq Inc.-nek, annak a tőzsdének, amelyen jegyezték. 2022 végére, a kriptotél idején ez az értékeltség 10 milliárd dollár alá esett.

A szabályozás valódi változó

A tőzsdék, a letétkezelés és a stablecoinok esetében a szabályváltozások befolyásolhatják a költségeket, a termékeket és a partnerségeket. 2026-ban a szabályozási hírek továbbra is mozgathatják az értékeltségeket, mert akár az üzleti modellt is megváltoztathatják.

A bányászatot kemény gazdasági tényezők korlátozzák

A bányászati nyereségesség az energiaáraktól, a hardverhatékonyságtól és a hálózati nehézségtől függ. Ha ezek szigorodnak, a bányászok finanszírozási nyomással vagy hígulási kockázattal szembesülhetnek.

Tudtad?

Egyes eladási hullámokban a kereskedési aktivitás emelkedik, mert a befektetők újrasúlyoznak és fedeznek. Ez átmenetileg támogathatja a tőzsdeszerű üzleti modelleket akkor is, amikor a kriptoárfolyamok esnek.

A kriptós részvények fő típusai

A kriptós részvények vegyes vállalatcsoportot jelentenek, nem egyetlen egységes „kriptós kereskedést”. Egyes cégek a digitáliseszköz-gazdaság infrastruktúrájának működtetéséből keresnek pénzt, míg mások kriptovaluta árfolyamoknak vannak közvetlenül kitéve tartalékokon vagy bányászaton keresztül.

A tőzsdék és stablecoin infrastruktúrák profitálhatnak a nagyobb használatból és tranzakciós volumenből akkor is, ha az árfolyamok ingadoznak, miközben a bányászok és a Bitcoin tartalékra építő cégek közvetlenebbül reagálnak a piaci ciklusokra. Ezért hasonlítanak egyes kriptós részvények technológiai platformokra, míg mások inkább magas volatilitású kriptopiaci proxyként viselkednek.

A legtöbb blockchainhez kapcsolódó vállalat négy gyakorlati típusba sorolható:

- Infrastruktúra és szolgáltatási réteg: az ökoszisztéma működését biztosító eszközök, például Coinbase, Circle.

- Blockchain funkciókkal rendelkező fintech: kriptó mint egy modul egy szélesebb fizetési üzletágon belül, például Block, PayPal.

- Bitcoin tartalékkitettség: nagy kriptóállománnyal rendelkező mérlegek, például Strategy, BitMine Immersion.

- Bányászat és validáció: hálózati gazdaságtanhoz, energiaköltségekhez és nehézséghez kötött műveletek, például Riot Blockchain, BitDigital.

⚠️ Figyelmeztetés: Miért számítanak az üzleti modellek a blockchain részvényeknél?

A bányászati gazdaságtanhoz vagy nagy kriptóállományhoz kötött részvények élesen ingadozhatnak, mert eredményeik követhetik a kriptovaluta árfolyamciklusokat. Az infrastruktúra fókuszú cégek is lehetnek volatilisek, de teljesítményük gyakran inkább az ökoszisztéma aktivitásához, mint egyetlen digitális eszköz árfolyamához kapcsolódik.

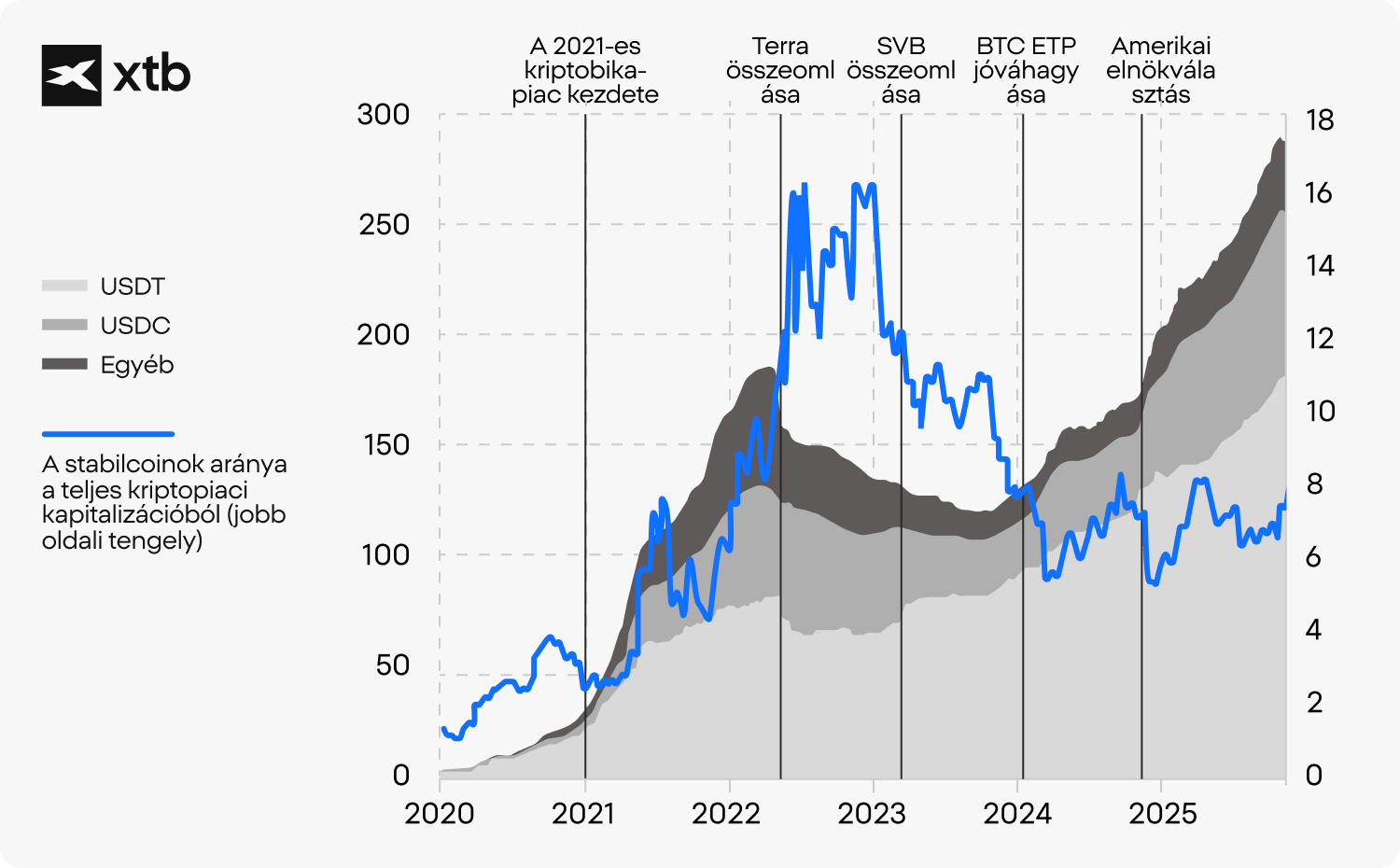

A stablecoin piac szárnyal

2026-ban a kriptóhoz kapcsolódó piacok továbbra is erősen reagálhatnak a szabályozási hírekre, különösen a stablecoinok területén. Az olyan vállalatok, mint a Circle, a fizetések, a banki szabályok és a fogyasztóvédelem metszéspontjában helyezkednek el. Az EU-ban a MiCAR, vagyis a Markets in Crypto-Assets Regulation már a „hamarosan érkezik” szakaszból az „operatív valóság” szakaszába lépett.

Az Egyesült Államok szintén dolgozik az egyértelműbb stablecoin keretrendszeren. A GENIUS Act jelentős előrelépést tett, amikor 2025. június 17-én 68:30 arányban elfogadta az amerikai szenátus, a szabályozók pedig azóta részletes javaslatokat is felvázoltak egy szövetségi stablecoin rezsim bevezetésére.

Donald Trump kriptószektor iránti támogatása és a BlackRock vezérigazgatója, Larry Fink megjegyzései a „tokenizáció” megatrendjéről hosszabb távon továbbra is a blockchain részvények, például a Circle és a Coinbase potenciáljára irányíthatják a piac figyelmét. Még rövid távú korrekció vagy akár pánik ellenére is.

Tudtad ❓

A DefiLlama adatai szerint a stablecoinok piaci kapitalizációja 2026 márciusában körülbelül 310 milliárd dollár volt. Az olyan stablecoinokat, mint a USDT, vagyis a Tether, vagy az USDC, széles körben használják elszámolási eszközként az on-chain pénzügyekben, és úgy tervezték őket, hogy egy referencia-deviza értékét kövessék. A stablecoinok gyorsan növekednek, és az amerikai dollárhoz kapcsolódó változatok a legnépszerűbbek az Európai Központi Bank jelentése szerint.

Ez a grafikon a stablecoinok méretét mutatja a kriptoeszköz-rendszeren belül 2020. január 1. és 2025. november 16. között. A bal oldali skála az amerikai dollárt, milliárd dollárban, a jobb oldali skála pedig a százalékokat jelöli. A stablecoin piac teljes mérete 2020 óta nagyon gyorsan nőtt, és a 2022-es kriptós medvepiac idején érte el történelmi csúcsát. Az úgynevezett árkeresési piaci szakaszban a spekulatív kriptovalutákból jelentős kiáramlások mentek a stablecoinok felé. A legnagyobb stablecoin továbbra is a USDT, vagyis a Tether, de az USDC, vagyis a Circle stablecoinja maradt a legnagyobb versenytársa. Ne feledd, hogy a múltbeli teljesítmény nem megbízható mutatója a jövőbeni eredményeknek.

Mire figyelj a kriptós részvények elemzésekor?

A leggyorsabb módja a hibák elkerülésének a kriptós részvényeknél az, ha azonosítod, milyen üzleti modellt vizsgálsz, mert minden típusnak más „mozgatórugói” vannak. Egy vállalat jelen lehet a kriptoökoszisztémában, mégis teljesen másként viselkedhet, mint egy másik kriptós részvény, akár ugyanazon a héten is.

Az infrastruktúra és szolgáltatási réteg, például a Coinbase és a Circle esetében általában az aktivitás számít, nem csak az ár. Egy tőzsdénél figyeld a kereskedési volument, a díjnyomást és a szabályozási híreket, mert a bevétel gyakran a részvételt követi. Egyes visszaesések idején a volatilitás megemelheti a kereskedési volumeneket, ezért az infrastruktúra cégek néha jobban tarthatják magukat, mint a bányászok, még akkor is, amikor a kriptoárfolyamok esnek.

A blockchain funkciókkal rendelkező fintech vállalatoknál, például a Blocknál és a PayPalnál, először az alap fizetési motor számít. Figyeld a fizetési volument, az aktív felhasználókat és a fogyasztói költésre való érzékenységet, mert a kriptó gyakran csak egy modul egy sokkal nagyobb üzleten belül.

A Bitcoin vagy Ethereum tartalékkitettség elsősorban mérlegmatematika. Kövesd a kriptóállomány méretét, azt, hogyan finanszírozták, valamint a hígulási és tőkeáttételi kockázatot. A részvény magas bétájú proxyként viselkedhet az alapul szolgáló eszközre.

👉 Nézd meg a Strategy részvény grafikonját és volatilitását, majd tedd fel magadnak a kérdést: „Valóban készen állok mentálisan és pénzügyileg arra, hogy MSTR részvényes legyek?”

A bányászat és validáció a fajlagos gazdaságtanról szól. A kemény mozgatórugók a Bitcoin árfolyama, a hálózati nehézség vagy hash rate, valamint az áramköltség, mert ezek közvetlenül alakítják a marzsokat és a készpénzigényt.

⚠️ Figyelmeztetés

Attól, hogy valamit „blockchain részvénynek” neveznek, még nem tudod, milyen kockázati címkét érdemel. A kockázatot az üzleti modell adja: az aktivitásvezérelt infrastruktúra másként viselkedhet, mint az árfolyamvezérelt tartalék- vagy bányászati modell.

A magas kockázatú zóna: Bitcoin tartalékok és bányászok

Egyes blockchain részvények kevésbé „tech vállalkozásként”, inkább turbózott Bitcoin kitettségként viselkednek. A bányászvállalatok és a vállalati Bitcoin tartalékokra építő cégek gyakran együtt mozognak a kriptopiaccal, de a mozgások nagyobbak és gyorsabbak is lehetnek. Amikor a Bitcoin emelkedik, ezek a nevek gyorsan felpattanhatnak. Amikor a hangulat megfordul, a visszaesések ugyanilyen gyorsan érkezhetnek.

A Strategyt (MSTR) gyakran „Bitcoin proxyként” írják le, mert mérlegének jelentős része Bitcoinban van. Egyszerűen fogalmazva, ha a Bitcoin értéke változik, a piac gyakran ennek megfelelően árazza át a részvényt. Az olyan bányászok, mint a Riot Platforms (RIOT), másként működnek, de végső soron szintén kötődnek a Bitcoinhoz, mert bevételük annak előállításához és piaci áron történő értékesítéséhez kapcsolódik.

A bányászati nyereségességet nemcsak a piaci ár, hanem a hálózati szabályok is alakítják. Nagyjából négyévente a Bitcoin megfelezi a blokk jutalmat, vagyis a bányászok ugyanannyi munkáért kevesebb coint kapnak. Egy felezés után még fontosabbá válik a hatékonyság: a hardver teljesítménye, az áramdíjak és az, hogy a vállalat képes-e skálázódni anélkül, hogy túlfizetne a kapacitásért.

⚠️ Figyelmeztetés: Miért lehet ez a zóna csapda kezdőknek?

A bányászati és tartalékra építő részvények felerősíthetik a nyereségeket és a veszteségeket is, mert szorosan kötődnek a kriptoárfolyamokhoz, és gyakran folyamatos tőkére van szükségük. Nehezebb piaci környezetben az éles mozgások finanszírozási nyomással, magasabb költségekkel vagy hígulással járhatnak, ha a vállalat új részvények kibocsátásával von be pénzt.

A kriptós részvények kockázatának és egyensúlyának megértése

A kriptós részvények nagyon eltérő volatilitási szinteknek tehetik ki a befektetőket, ezért a szektor elemzésekor fontos megérteni a diverzifikációt és az időtávot. A diverzifikációról a részvénypiacokon gyakran úgy beszélnek, mint egy módszerről, amellyel csökkenthető az egyetlen vállalattól vagy üzleti modelltől való függés.

A blockchain részvények kontextusában ez azt jelentheti, hogy több szerepkörben működő vállalatokat vizsgálsz, például tőzsdéket, fizetési platformokat, infrastruktúra szolgáltatókat és bányászati üzemeltetőket. A különböző kitettségi profillal rendelkező vállalatok vizsgálata segíthet megmutatni, hogyan reagálnak a blockchain ökoszisztéma különböző részei a piaci fejleményekre.

Egy másik kulcstényező a reális várakozások kialakítása arra vonatkozóan, hogyan viselkedhetnek ezek a kriptós vállalatok idővel. A szektor történelmileg gyors növekedési időszakokat, majd volatilitási és konszolidációs fázisokat is átélt.

Azoknak az olvasóknak, akik most ismerkednek a szektorral, több elemzési lépés is segíthet a tanulási folyamat strukturálásában:

- Vizsgáld meg a vállalat üzleti modelljét: értsd meg, hogy a cég infrastruktúra szolgáltatásokból, fizetési rendszerekből, bányászati műveletekből vagy kriptovaluta állományból termel-e bevételt.

- Hasonlítsd össze a mátrix kockázati mutatóit: a kezdői kockázati szint segít kiemelni, hogyan térhet el a volatilitás az infrastruktúra cégek és a bányászatra fókuszáló vállalatok között.

- Figyeld meg, hogyan reagálnak a különböző vállalatok a piaci ciklusokra: az infrastruktúra és fintech cégek másként viselkedhetnek, mint a tartalék- vagy bányászati részvények.

- Adj időt a megértésnek: ha megfigyeled, hogyan reagálnak ezek az üzletek a piaci körülményekre, könnyebben megértheted a blockchain gazdaság működési mechanikáját.

📌 Példa: Hogyan reagálhatnak különböző kriptós részvények ugyanarra a Bitcoin mozgásra?

Anna infrastruktúra fókuszú vállalatokat követ, például a Coinbase-t és a Circle-t, ahol az eredmények gyakran az aktivitástól függenek, vagyis a kereskedési volumenektől, a stablecoin használattól és a tranzakciós szolgáltatásoktól.

Mark tartalékhoz vagy bányászathoz kötött vállalatokat követ, például a Strategyt és a BitMine Immersiont, amelyek közvetlenebbül kapcsolódhatnak a kriptoárfolyamokhoz és a mérlegérzékenységhez.

Tegyük fel, hogy a Bitcoin két hét alatt 20%-ot emelkedik, például 50 000 dollárról 60 000 dollárra.

Egyes piaci szakaszokban:

- Az infrastruktúra részvények 5% és 15% között emelkedhetnek, ha a használat nő, de a várakozások stabilak maradnak.

- A tartalékhoz vagy bányászathoz kötött részvények 25% és 50% között emelkedhetnek, a magasabb bétájú nevek pedig akár 30% és 80% közötti mozgást is mutathatnak, ha a hangulat gyorsan változik.

Ha a Bitcoin ezután 20%-ot esik, például 60 000 dollárról 48 000 dollárra, a minta megfordulhat:

- Az infrastruktúra részvények 10% és 25% között eshetnek.

- A tartalékhoz vagy bányászathoz kötött részvények 30% és 60% között eshetnek, ahogy a piac újraárazza a kriptós kitettséget és a finanszírozási kockázatot.

⚠️ Jogi nyilatkozat:

Ez a példa egyszerűsített és kizárólag edukációs célokat szolgál. A tartományok szemléltető jellegűek, nem előrejelzések. A valós eredmények a vállalati fundamentumoktól, a likviditástól, a szabályozástól és a makrogazdasági körülményektől függenek. A múltbeli mintázatok nem megbízható mutatói a jövőbeni teljesítménynek, és ez nem befektetési tanácsadás vagy ajánlás.

FAQ

A kriptós részvény olyan tőzsdén jegyzett vállalat részvénye, amelynek üzleti tevékenysége érdemben kapcsolódik a blockchainhez vagy a digitális eszközökhöz. A blockchain jelentése magyarul blokklánc, a blokklánc alapú működés pedig többféle üzleti modellben megjelenhet: tőzsde üzemeltetésében, stablecoin infrastruktúra kibocsátásában, letétkezelésben, kriptóállomány tartásában vagy kriptobányászati üzletágban.

A kriptós részvények és a kriptovaluták két különböző eszközosztályt jelentenek. Más kockázatokkal és lehetőségekkel járnak.

A részvény tulajdonrészt jelent egy vállalatban, amelyet olyan üzleti fundamentumok alapján lehet értékelni, mint a bevétel, a marzsok és a stratégia.

A kriptovaluta digitális eszköz, amelynek értékét főként a hálózati használat, a likviditás és a piaci kereslet mozgatja.

Nem ugyanarról az instrumentumról van szó, és nem mindig ugyanazokból az okokból mozognak. A kriptós vállalatok nemcsak a kriptoárfolyam-trendekből próbálnak profitálni, hanem a blockchain infrastruktúrából is, amely időnként elválhat magától a kriptopiactól.

A részvényekhez ismerős közzétételi és jelentési keretrendszer kapcsolódik, beleértve az eredménybeszámolókat és a kockázati nyilatkozatokat. Ez megkönnyítheti annak követését, hogy mi történik a vállalat működésén belül, akár kezdők számára is. Egyes olvasók számára ez a struktúra egyszerűbbé teheti a kriptós részvények kutatását, mint az egyes digitális eszközök vizsgálatát.

A Bitcoin proxy részvény olyan vállalat részvénye, amelynek árfolyama gyakran együtt mozog a Bitcoinnal a közvetlen kitettség miatt. Ez általában akkor történik, ha a cég nagy Bitcoin pozíciót tart a mérlegében, vagy Bitcoin bányászatból termel bevételt. Ilyen esetekben a részvény gyorsan reagálhat, amikor a Bitcoin emelkedik vagy esik. Az ilyen részvény legismertebb példája a Strategy, korábbi nevén MicroStrategy. A vállalat a legnagyobb vállalati Bitcoin tulajdonos, 2026 márciusában több mint 720 000 BTC-vel a Strategy adatai szerint.

A legtöbb blockchain részvény néhány visszatérő kategóriába sorolható. Gyakran találkozhatsz infrastruktúra és szolgáltató cégekkel, például tőzsdékkel, stablecoin fizetési sínekkel és fizetési szereplőkkel, valamint ciklikusabb üzletekkel, például bányászokkal vagy vállalati tartalékmodellekkel. A kategória azért fontos, mert gyakran meghatározza a volatilitást és a bevételek érzékenységét.

Kezdd azzal, hogy azonosítod, mit értékesít a vállalat, és hogyan kap érte pénzt. Ezután nézd meg, ki fizet érte, és melyek a fő költségtényezők. Ha ez világos, könnyebb megérteni, hogyan befolyásolhatják a vállalatot a kriptopiaci körülmények vagy a szabályozás.

Kockázatos lehet, különösen azoknál a cégeknél, amelyek bevétele vagy mérlege szorosan kötődik a kriptoárfolyamokhoz. Más vállalatok kevésbé árérzékenyek lehetnek, és inkább az aktivitástól, az adoptációtól vagy a fizetési volumentől függenek. A kockázat széles skálán mozog a szektoron belül, ezért önmagában a „blockchain részvény” kifejezés nem mond el sokat.

Segít megérteni, miért viselkedhet két, ugyanabba a témába sorolt részvény eltérően ugyanazon a héten. Egy tőzsde reagálhat a kereskedési aktivitás változásaira, míg egy bányász inkább az áramköltségekre és a hálózati nehézségre.

A bányászvállalatok tranzakciókat validálnak és segítenek biztosítani az olyan proof-of-work hálózatokat, mint a Bitcoin. Ezért jutalmat kapnak, ami azt jelenti, hogy a nyereségesség a hatékonyságtól, az energiaköltségektől, a hálózati nehézségtől és a bányászott eszköz piaci árától függ. Ez a kombináció az egyik fő oka annak, hogy a bányászok általában ciklikusan viselkednek.

Csökkenti a zavart és a hírek által vezérelt gondolkodást. Ha megérted, mit csinálnak valójában a tőzsdék, stablecoin kibocsátók, fizetési vállalatok, bányászok és tartalékmodellek, a piaci mozgások is érthetőbbé válnak.

Kripto kereskedési indikátorok: Kezdő útmutató

Stablecoinok egyszerűen: a stablecoin jelentése és hogyan fektethetsz be

Pozícióméretezés a kripto kereskedésben: hogyan találd meg az egyensúlyt a kockázat és a hozam között?

Ezen tartalmat az XTB S.A. készítette, amelynek székhelye Varsóban található a következő címen, Prosta 67, 00-838 Varsó, Lengyelország (KRS szám: 0000217580), és a lengyel pénzügyi hatóság (KNF) felügyeli (sz. DDM-M-4021-57-1/2005). Ezen tartalom a 2014/65/EU irányelvének, ami az Európai Parlament és a Tanács 2014. május 15-i határozata a pénzügyi eszközök piacairól , 24. cikkének (3) bekezdése , valamint a 2002/92 / EK irányelv és a 2011/61 / EU irányelv (MiFID II) szerint marketingkommunikációnak minősül, továbbá nem minősül befektetési tanácsadásnak vagy befektetési kutatásnak. A marketingkommunikáció nem befektetési ajánlás vagy információ, amely befektetési stratégiát javasol a következő rendeleteknek megfelelően, Az Európai Parlament és a Tanács 596/2014 / EU rendelete (2014. április 16.) a piaci visszaélésekről (a piaci visszaélésekről szóló rendelet), valamint a 2003/6 / EK európai parlamenti és tanácsi irányelv és a 2003/124 / EK bizottsági irányelvek hatályon kívül helyezéséről / EK, 2003/125 / EK és 2004/72 / EK, valamint az (EU) 2016/958 bizottsági felhatalmazáson alapuló rendelet (2016. március 9.) az 596/2014 / EU európai parlamenti és tanácsi rendeletnek a szabályozási technikai szabályozás tekintetében történő kiegészítéséről a befektetési ajánlások vagy a befektetési stratégiát javasló vagy javasló egyéb információk objektív bemutatására, valamint az egyes érdekek vagy összeférhetetlenség utáni jelek nyilvánosságra hozatalának technikai szabályaira vonatkozó szabványok vagy egyéb tanácsadás, ideértve a befektetési tanácsadást is, az A pénzügyi eszközök kereskedelméről szóló, 2005. július 29-i törvény (azaz a 2019. évi Lap, módosított 875 tétel). Ezen marketingkommunikáció a legnagyobb gondossággal, tárgyilagossággal készült, bemutatja azokat a tényeket, amelyek a szerző számára a készítés időpontjában ismertek voltak , valamint mindenféle értékelési elemtől mentes. A marketingkommunikáció az Ügyfél igényeinek, az egyéni pénzügyi helyzetének figyelembevétele nélkül készül, és semmilyen módon nem terjeszt elő befektetési stratégiát. A marketingkommunikáció nem minősül semmilyen pénzügyi eszköz eladási, felajánlási, feliratkozási, vásárlási felhívásának, hirdetésének vagy promóciójának. Az XTB S.A. nem vállal felelősséget az Ügyfél ezen marketingkommunikációban foglalt információk alapján tett cselekedeteiért vagy mulasztásaiért, különösen a pénzügyi eszközök megszerzéséért vagy elidegenítéséért. Abban az esetben, ha a marketingkommunikáció bármilyen információt tartalmaz az abban megjelölt pénzügyi eszközökkel kapcsolatos eredményekről, azok nem jelentenek garanciát vagy előrejelzést a jövőbeli eredményekkel kapcsolatban.