A befektetésben a kockázat nem csak egy ritka vendég – állandóan jelen van. Akár fellendülnek, akár visszaesnek a piacok, a kockázatkezelés az az igazi készség, ami megkülönbözteti a rövid távú spekulánst a hosszú távú befektetőtől. A kockázat megértése nem arról szól, hogy kiküszöböljük, hanem arról, hogy bölcsen együtt éljünk vele.

Ebben az útmutatóban bemutatjuk, hogy mit is jelent valójában a kockázat, hogyan mérik (vagy mérik rosszul), és hogyan tudnak a hosszú távú befektetők a megfelelően lefektetett elvek segítségével eligazodni benne. Emellett olyan piaci gondolkodók nézeteit is megismerhetjük, mint Howard Marks és Nassim Taleb, akik provokatív meglátásaikkal kérdőjelezik meg a hagyományos kockázatfelfogást – azaz hogy mi a kockázat és mi nem az.

Főbb tanulságok

-

A kockázat a jövőbeli kimenetelek bizonytalansága, nem csak a veszteség esélye.

-

A kockázatok egy része kiszámítható, a többire viszont fel kell készülni.

-

A kockázat központi szerepet játszik abban, hogy a piacok hogyan értékelik az eszközöket.

-

A hosszú távú befektetőknek valószínűségekben, nem pedig előrejelzésekben kell gondolkodniuk.

-

A kockázat inkább pszichológiai, mint matematikai természetű.

-

Az olyan eszközök, mint a Monte Carlo-módszer, segítenek a bizonytalanság modellezésében.

-

Nem minden kockázat látható a historikus adatokban – óvakodjunk az „ismeretlen ismeretlenektől”.

Mi a kockázat?

A befektetésekben a kockázat a kimenetelek bizonytalanságát jelenti – különösen annak lehetőségét, hogy a befektetés nem a várakozások szerint teljesít. Nem feltétlenül a pénzvesztésről van szó, hanem arról, hogy nem tudhatjuk előre, mennyit nyerhetünk vagy veszíthetünk.

Míg egyesek a kockázatot a volatilitással azonosítják, mások – például Nassim Taleb – inkább ritka, de súlyos veszteségeknek való kitettségként tekintenek rá, különösen akkor, ha ezek rejtve maradnak a befektető előtt. Ezáltal a kockázat egyszerre jelenik meg számként a táblázatban és árnyékként a látómezőnk peremén.

Kiszámítható-e a kockázat?

Igen – de csak néha. A hagyományos modellek (mint például a Value at Risk vagy a Sharpe-mutató) célja, hogy számokat rendeljenek a kockázathoz. Gyakran feltételezik, hogy a piacok tisztán, kiszámítható mintázatokban viselkednek. A pénzügyi történelem azonban tele van kiugró esetekkel – 1987, 2008, 2020 –, amikor ezek a modellek kudarcot vallottak.

Ahogy Howard Marks írta: „Nem lehet megjósolni, de fel lehet készülni.” Ez a kockázatkezelés alapvető igazsága: megérteni, hogy a kockázat kiszámítható lehet, de soha nem tökéletesen.

A kockázat hatása az eszközértékelésekre

A kockázat befolyásolja, hogy a befektetők hogyan árazzák az eszközöket. Minél bizonytalanabb egy vállalat bevétele vagy cashflow-ja, annál magasabb hozamot követelnek a befektetők – ami ma alacsonyabb árat jelent.

Ez az elképzelés az összes főbb értékelési módszer alapját képezi:

-

A DCF (Discounted Cash Flow) módszernél a kockázat növeli a diszkontrátát.

-

A CAPM esetén (Capital Asset Pricing Model) a kockázat növeli a várható hozamot.

-

A piaci pszichológiában a félelem csökkenti a befektetői kedvet – ezzel lejjebb nyomva az árakat.

-

Röviden: nagyobb kockázat = magasabb elvárt hozam = alacsonyabb aktuális érték.

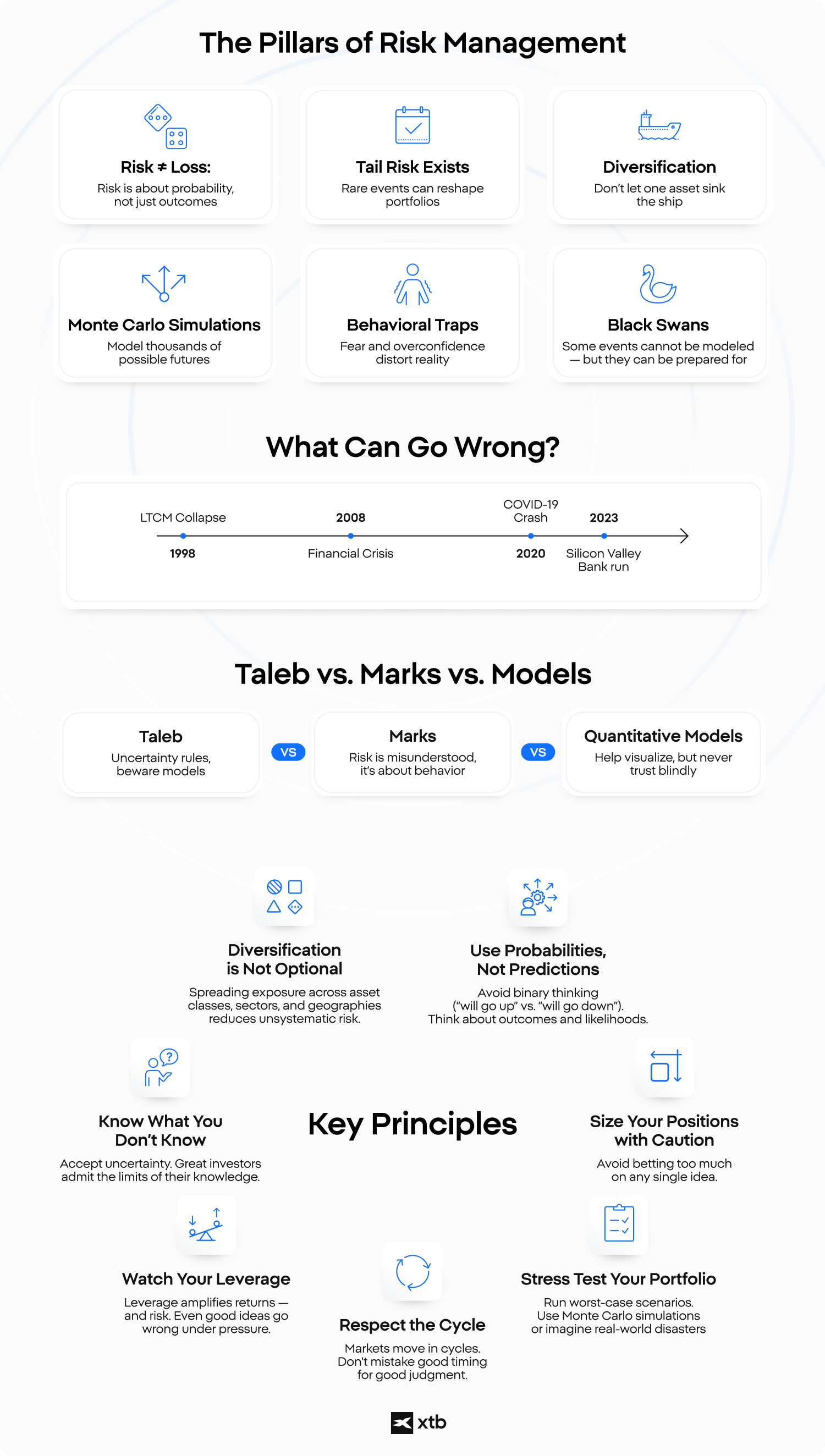

Kockázatkezelés 7 alapelve

-

Tudd, hogy mit nem tudsz! Fogadd el a bizonytalanságot! A legjobb befektetők tisztában vannak a saját korlátaikkal.

-

A diverzifikáció nem opcionális! A kitettség eszközök, szektorok és földrajzi területek közötti elosztása csökkenti a nem szisztematikus kockázatot.

-

Valószínűségeket használj, ne jóslatokat! Kerüld a bináris gondolkodást („emelkedni fog” vs. „esni fog”)! Gondolj az eredményekre és a valószínűségekre!

-

Óvatosan határozd meg a pozícióméretet! Ne tegyél fel túl sokat egyetlen ötletre! A pozícióméretezés megvédi a portfóliókat a váratlan meglepetésektől.

-

Figyelj a tőkeáttételre! A tőkeáttétel felerősíti a hozamokat – de a kockázatot is. Még a jó ötletek is kudarcot vallanak nyomás alatt.

-

Tiszteld a piaci ciklusokat! A piacok ciklusokban mozognak. Ne keverd össze a jó időzítést a jó ítélőképességgel!

-

Stresszteszteld a portfóliódat! Futtasd le a legrosszabb forgatókönyveket! Használj Monte Carlo szimulációkat, vagy képzelj el valós katasztrófát!

Kockázat és hozam: mit is jelent ez valójában?

A „kockázat és hozam” kifejezést gyakran emlegetik a befektetések világában, de jelentése jóval mélyebb, mint amit az újságcímek sugallnak. Lényege, hogy a pénzügyi piacok egyik legfontosabb alapelvét tükrözi: a magasabb potenciális hozam eléréséhez a befektetőnek nagyobb bizonytalanságot – vagyis kockázatot – kell vállalnia.

Ám – és ez kulcsfontosságú – a magasabb kockázat nem garantálja a magasabb hozamot. Ahogy Howard Marks találóan megfogalmazta:

„Ha a kockázatosabb befektetések megbízhatóan magasabb hozamot hoznának, akkor nem lennének kockázatosak.”

De mit is jelent ez pontosan? Nézzük meg közelebbről.

A kockázat-hozam egyensúly megértése

A befektetésekben a kockázat azt jelenti, hogy a tényleges hozam eltérhet a várttól – akár veszteséget is eredményezhet.

A hozam pedig az a potenciális nyereség, amelyet a befektető a kockázat vállalásáért cserébe elérhet.

Miközben a biztonságosabb eszközök – például az államkötvények – általában szerény, de stabil hozamot kínálnak, a kockázatosabb befektetések – például részvények vagy feltörekvő piaci alapok – nagyobb nyereség esélyét hordozzák, ugyanakkor nagyobb veszteség kockázatát is.

Ez az egyensúly azonban nem lineáris: előfordul, hogy a kockázat anélkül nő, hogy érdemben nőne a várható hozam. Ez különösen igaz spekulatív vagy túlfűtött piacokon. Az ilyen helyzetek felismerése az, ami elválasztja a tapasztalt befektetőt az optimista szerencsevadásztól.

Aszimmetria és a tudatos pozicionálás

A tapasztalt befektetők az aszimmetrikus lehetőségeket keresik – vagyis olyan helyzeteket, ahol a lehetséges nyereség jóval meghaladja az esetleges veszteség mértékét. Például egy alaposan alulértékelt, de erős fundamentumokkal rendelkező részvény nem tekinthető „kockázatmentesnek”, mégis vonzó kockázat-hozam arányt kínálhat.

A lényeg nem csupán a várható hozam, hanem az is, hogy:

-

milyen lehetséges kimenetelek vannak,

-

mennyi az esélye a nyereségnek a veszteséggel szemben,

-

és milyen súlyos lehet a legrosszabb forgatókönyv

Miért fontos a kontextus?

Két, papíron hasonló kockázati profillal rendelkező eszköz a valóságban teljesen eltérően viselkedhet – attól függően, hogy éppen milyen a gazdasági környezet, a befektetői hangulat vagy a geopolitikai helyzet. Ezért a kockázat és hozam elemzésekor elengedhetetlen figyelembe venni a makrogazdasági ciklusokat, a piaci likviditást és a jegybanki-politikai irányvonalat.

Az érzelmi tényező

Sok befektető félreérti a kockázatot, mert érzelmileg közelíti meg. A veszteségtől való félelem megakadályozhatja a racionális döntéshozatalt, míg a hozam lehetőségének izgalma túlzott magabiztosságot szülhet. A kockázat és a hozam megértése tehát nem csak matematikai kérdés – hanem mentális hozzáállás is.

A kíváló befektetők nem azok, akik kerülik a kockázatot, hanem azok, akik helyesen mérik fel és elfogadják, amikor megéri, illetve tudják, hogyan kezeljék, amikor megérkezik.

Vitatott kérdések a kockázatszámítás és a modellek kapcsán

A pénzügyi modellek feltételezéseken alapulnak, és sokan a következőket gondolják:

-

A piacok hatékony működnek

-

A kockázat normális eloszlást követ

-

A történelem ismétli önmagát

Ezek a feltételezések gyakran kézenfekvőek, de általában tévesek. Taleb híresen bírálta azokat a modelleket, amelyek alábecsülik a ritka, nagy hatású eseményeket – az általa „fekete hattyúknak” nevezett jelenségeket.

A múltbeli volatilitás nem egyenlő a jövőbeli kockázattal. A látszólagos nyugalom pedig gyakran közelgő viharokat rejthet.

Érzelmi kockázat: Miért a befektetői pszichológia rejti a valódi veszélyt?

Az érzelmi kockázat nem táblázatokban található – hanem a tükörben. A hosszú távú befektetők számára a legnagyobb fenyegetések gyakran nem a a piac jelenti, hanem saját maguk. Az olyan érzelmi reakciók, mint a pánikszerű eladás visszaesések idején, vagy a túlzott lelkesedés miatti vásárlás bikapiacok idején, tartós károkat okozhatnak a portfólióban.

-

A viselkedési közgazdaságtan rávilágít a gyakori buktatókra: ilyen a veszteségkerülés, ahol a veszteségek kétszer olyan fájdalmasak, mint a nyereségek, a csordaszellem, ahol a befektetők követik a tömeget, és a túlzott önbizalom, amikor túlbecsüljük a piac időzítésének képességét. Ezek mindegyike megalapozatlan, akár katasztrofális döntésekhez vezethet.

-

Mi a legjobb kockázatkezelési stratégia ezen a területen? Az önismeret. A rendszerek, szabályok és hosszú távú szokások kialakítása segíthet elkülöníteni az érzelmi reakciókat a racionális befektetési viselkedéstől.

A likviditási kockázat szerepe a hosszú távú befektetésekben

A likviditási kockázat azt jelenti, hogy szükség esetén nem tudunk kilépni egy befektetésből – vagy csak jelentős veszteséggel. Olyan ez, mint egy gyönyörű ház egy eldugott településen: lehet, hogy értékes, de idő (és egy potenciális vevő) kell ahhoz, hogy az érték valóban realizálódjon.

-

A pénzügyi piacokon a likviditás különösen válsághelyzetekben válik létfontosságúvá. Egy részvény normál környezetben könnyen eladható lehet, de piaci pánik idején még a legnagyobb vállalatok papírjai is nehezen értékesíthetők jelentős árengedmény nélkül.

-

A hosszú távú befektetőknek – különösen akik ingatlanba, kis kapitalizációjú részvényekbe, kötvényekbe vagy magántőkébe fektetnek – mérlegelniük kell, hogy milyen gyorsan és milyen áron tehetik ezeket az eszközöket készpénzzé anélkül, hogy az komoly árfolyamhatással járna. Ne feledd: a likviditás olyan, mint a levegő – csak akkor tűnik fel a hiánya, amikor már nincs!

Kockázati költségvetés-tervezés: Hogyan allokálják a profik a kockázatot (nem csak a tőkét)?

A professzionális befektetők nemcsak azt döntik el, hová helyezzenek tőkét – hanem azt is, mekkora kockázatot vállaljanak az egyes pozíciókkal. Ez a szemlélet, amelyet kockázati költségvetés-tervezésnek neveznek, a modern portfólió-építés alapja. Egy volatilis részvényben lévő 5%-os pozíció nagyobb kockázattal jár, mint egy stabil kötvényben lévő 10%-os pozíció. Ennek a különbségnek a megértése kulcsfontosságú.

-

A kockázati költségvetés célja, hogy felmérjük: milyen mértékű volatilitást (vagy bizonytalanságot) visz az egyes pozíció a teljes portfólióba. Ehhez gyakran használnak olyan eszközöket, mint a Value at Risk (VaR), a Sharpe-mutató vagy a béta.

-

Az intézményi szereplők kockázat-alapú modellek segítségével osztják meg kitettségüket különféle eszközök, régiók és befektetési stílusok között. Magánbefektetők esetében ez azt jelenti, hogy például a magas volatilitású növekedési részvényeket kiegyensúlyozottan érdemes kombinálni stabilabb, jövedelmet biztosító eszközökkel – nemcsak a hozampotenciál, hanem az általuk hozzáadott kockázat alapján is.

Miért nem old meg mindent önmagában a diverzifikáció a kockázatkezelésben?

Valószínűleg hallottad már, hogy „a diverzifikáció az egyetlen ingyen ebéd a befektetésben”. Bár elméletben igaz, nem minden diverzifikáció egyforma. Például 20 technológiai részvény birtoklása valójában nem diverzifikáció, ha mindegyik együtt mozog piaci visszaesés idején.

-

A valódi diverzifikáció azt jelenti, hogy a kockázatot nem korreláló eszközök között osztjuk szét – például részvények, kötvények, ingatlanok, nyersanyagok és földrajzi régiók között. Ugyanakkor még ez is megbillenhet válság idején. 2008-ban és 2020 márciusában is láthattuk, hogy a korrelációk hirtelen megnőhetnek, amikor a piacot elönti a félelem.

-

A diverzifikáció tehát segít kisimítani a hozamokat és csökkenteni a visszaeséseket, de nem csodafegyver. Csak akkor hatékony, ha más kockázatkezelési módszerekkel együtt alkalmazzuk – például tudatos pozícióméretezéssel és fedezeti ügyletekkel, illetve felkészülünk különböző forgatókönyvekre.

Forgatókönyv-tervezés: Felkészülés a kiszámíthatatlanra

A piacok nem gépek – hanem valószínűségek, érzelmek és események ökoszisztémái. A forgatókönyv-tervezés egy olyan stratégia, amely felkészíti a befektetőket a különböző lehetséges jövőképekre, ahelyett, hogy csak egyetlen kimenetelre tennének fel mindent.

-

Ahelyett, hogy pontos előrejelzésekre törekednének, a befektetők néhány valószínűsíthető gazdasági környezetet vázolnak fel: inflációs csúcs, recesszió, technológiai fellendülés, geopolitikai válság vagy stagfláció. Mindegyik esetben megvizsgálják, hogyan reagálhat portfóliójuk.

-

Ez a szemlélet a katonai stratégiai gondolkodásból ered, ahol a rugalmasság fontosabb, mint a pontosság. Összhangban van Howard Marks gondolataival is, aki szerint a befektetőknek nem jósolniuk kellene, hanem felkészülniük különböző valóságokra.

Kockázat és hozam: Miért nem lineáris a kapcsolat?

„Egyszerű a képlet: ha a kockázatosabb befektetések megbízhatóan magasabb hozamot hoznának, akkor nem lennének kockázatosak.”

– Howard Marks

Ez az elsőre egyszerűnek tűnő mondat valójában egy mély pénzügyi igazságot rejt – olyat, amit minden hosszú távon gondolkodó befektetőnek érdemes alaposan megértenie. Nézzük meg közelebbről, mit is jelent ez valójában, és miért nem olyan egyértelmű a kockázat és a hozam kapcsolata, mint azt a tankönyvek gyakran sugallják.

A félreértett egyenlet: Több kockázat = magasabb hozam?

Az alapvető befektetési oktatásban gyakran halljuk, hogy a nagyobb kockázat magasabb várható hozamot jelent. És tágabb, hosszú távú értelemben ez nagyjából igaz is. A kockázatosabb eszközosztályok – mint például a részvények a kötvényekkel szemben, vagy a feltörekvő piacok a fejlett piacokkal szemben – történelmileg magasabb hozamot produkáltak az idők során. De Howard Marks, a legendás befektető és az Oaktree Capital társalapítója emlékeztet minket arra, hogy ez a kapcsolat nem garantált.

Miért?

Mert ha mindenki tudná, hogy a nagyobb kockázat mindig magasabb hozamhoz vezet, akkor a befektetők rohannának megragadni ezeket a lehetőségeket. Az árak emelkednének, a hozamok csökkennének, és a kockázatvállalásért járó prémium eltűnne.

Lényegében: ha biztos volt, akkor eleve nem volt kockázatos.

A kockázat valódi jelentése: bizonytalanság, nem veszteség

Sokan összetévesztik a kockázatot a garantált veszteséggel. A befektetésekben azonban a kockázat a kimenetelek – különösen a negatívak – bizonytalanságát jelenti.

Például:

-

A magas hozamú kötvények vásárlása potenciálisan nagyobb hozamot kínál... de a csődkockázattal együtt.

-

Egy új biotechnológiai startupba való befektetés 500%-os hozamot hozhat... vagy teljes tőkét elveszíthetjük.

-

A feltörekvő piacok ígéretes növekedést kínálhatnak… de politikai feszültségek bármikor meghiúsíthatják ezt.

Ezek nem garantált hozamok – hanem bizonytalan kimenetelek, ahol a jövő ismeretlen. És éppen ez az, ami kockázatossá teszi őket.

Gyakorlati példa: Két részvény, azonos hozam?

Gondolj két részvényre, amelyek tavaly 15%-os hozamot értek el:

-

Az egyiknek sima, stabil növekedése és stabil cash flow-ja volt.

-

A másik vadul ingadozott – 40%-kal feljebb, 30%-kal lejjebb, majd ismét feljebb – mindezt spekulatív hangulat hajtotta.

Míg a hozamok ugyanazok voltak, a hozamokhoz vezető út teljesen más volt. Az egyik sokkal több kockázattal, stresszel és bizonytalansággal járt.

Most tedd fel magadnak a kérdést: melyik fog jobban teljesíteni jövőre?

Senki sem tudja. Ezért a kockázat minden értékelési modell központi eleme – és ezért nem egyszerűen a „több kockázat = több pénz” elve érvényesül.

Miért változnak a kockázati prémiumok az idő múlásával?

Nyugodt piacokon, amikor az optimizmus magas, a befektetők alulárazzák a kockázatot. Túl drágán vásárolnak kockázatosabb eszközöket, feltételezve, hogy semmi rossz nem történhet. Ez a kockázati prémiumok csökkenéséhez – és a jövőbeni hozamok csökkenéséhez – vezet.

Ezzel szemben a visszaesések idején a félelem dominál. A befektetők magasabb kockázati felárat követelnek, vagyis csak akkor hajlandók kockázatot vállalni, ha az várhatóan jobban megtérül – így a kockázati prémiumok és a hosszú távú hozamok emelkedhetnek.

Ez a ciklikus viselkedés központi szerepet játszik Howard Marks filozófiájában. Ahogy gyakran mondja:

„Jósolni nem tudsz, de felkészülni igen.”

… És ez azt jelenti, hogy tudni kell felismerni, mikor árazza félre a kockázatot a piac.

Miért fontos mindez a hosszú távú befektetők számára?

Az igazság az, hogy a befektetők nem önmagában a kockázatért kapnak jutalmat – hanem azért, ha azt okosan vállalják.

Veszélyes játék vakon hajszolni a magas hozamot ígérő, kockázatos befektetéseket. Ez inkább spekuláció, mint valódi befektetés.

A hosszú távra gondolkodó befektetőnek minden döntésnél fel kell tennie magának a következő kérdéseket:

-

Valóban megéri a potenciális hozam azt a kockázatot, amit vállalok?

-

A piac reálisan árazza be a kockázatot?

-

A bizonytalanságot kompenzálja a piac – vagy csak az izgalmat?

Összegzés: A kockázat nem ígéret, hanem lehetőség

Howard Marks szavai arra emlékeztetnek minket, hogy a piacok összetettek, ciklikusak és erősen pszichológiai természetűek. Nem a felelőtlenséget jutalmazzák, hanem a fegyelmezett, átgondolt kockázatvállalást.

A befektetésben semmi sem automatikus. A nagyobb kockázat nagyobb hozamhoz vezethet – de csak akkor, ha az esélyek nekünk kedveznek. És hogy ezt felismerjük? Ebben rejlik az igazi képesség.

🎲 A mintázatok illúziója: Miért nem változtatják meg a múltbeli eredmények a jövőbeli valószínűségeket?

A befektetésekkel kapcsolatos egyik legveszélyesebb tévhit egy látszólag egyszerű elképzelésből fakad: „Mivel valami még nem történt meg, nagyobb valószínűséggel fog legközelebb bekövetkezni.” Ez a hibás logika az alapja annak, amit a viselkedési közgazdászok és a döntéselméleti szakemberek Monte Carlo tévedésnek neveznek. Ez a szempont nem annyira nyilvánvaló, különösen a volatilitás, a visszaesések vagy a váratlan piaci árfolyam-emelkedések időszakaiban.

A téveszme akkor jelentkezik, amikor a befektetők elkezdik azt hinni, hogy egy esemény – mondjuk egy zuhanó részvény árfolyamának felpattanása – csak azért válik valószínűbbé, mert még eddig nem történt meg. Ez ellentmond a valószínűségszámítás egyik alaptételének: független események esetén a múltnak nincs hatása a jövőre . A piac nem „tartozik” neked nyereséggel, függetlenül attól, hogy mennyi ideje vagy veszteségben. A jövőbeli eredmények valószínűsége nem a múltbeli eredményektől függ.

Ahogy a tapasztalt kereskedők jól tudják, ez a tévedés nem kizárólag a lakossági befektetőkre jellemző. Még a tapasztalt portfóliókezelők és a hedge fund elemzők is beleeshetnek abba a csapdába, hogy tudat alatt „elvárják” az átlaghoz való visszatérést, még akkor is, ha az adott szituációban statisztikailag független eseményekről van szó. A trendkövető stratégiák továbbra is széles körben elterjedtek a Wall Street-i hedge fundok körében, annak ellenére, hogy hajlamosak a véletlenszerűséget momentumként értelmezni. Ez különösen gyakori a rövid távú kereskedésben, az opciós spekulációban és az átlaghoz való visszatérést célzó stratégiákban – amikor nagy az érzelmi nyomás.

🧠 Taleb figyelmeztetése: A véletlenszerűség nem az ellenséged – annak félreértelmezése viszont az.

Nassim Nicholas Taleb, a neves filozófus és befektető, foglalkozott ezzel az témával, különösen a Fooled by Randomness című könyvében. Taleb figyelmeztetett, hogy az emberek mintákat kereső lények egy többnyire minták nélküli univerzumban. Szerinte „nem kockázatal, hanem a valószínűséggel szemben vagyunk vakok” – ami azt jelenti, hogy a véletlenszerűség sorozatait gyakran tévesen ítéljük meg értelmes trendekként. Ott is rendet látunk, ahol csak zaj van. És a piacok, akárcsak a természet, gyakran sokkal véletlenszerűbbek, mint amilyennek látszanak.

Pszichológiai szempontból a hatás sokkal komolyabb. Azok a befektetők, akik ebbe a csapdába esnek, növelhetik a veszteséges pozícióikat, meggyőződve arról, hogy most már „időszerű” a nyereség. Vagy ami még rosszabb, idő előtt kiszállnak egy jól felépített pozícióból, egyszerűen azért, mert rövid távon a véletlenszerűség még nem fordult a javukra. Ez egy olyan irracionális döntési spirált hoz létre, amely aláássa még a legjobban kidolgozott stratégiákat is.

📈 A bizonytalanság elfogadása: A valószínűségekben való gondolkodás előnye

Ha a valószínűség alapján nézzük, minden befektetés egy új döntés. Legalábbis a fundamentumok és a modellek alapján biztosan. De soha nem pusztán a múltbeli eredmények határozzák meg. Ennek megértése nem csupán matematikai szükségszerűség, hanem pszichológiai előny. A kiváló befektetők a bizonytalanságot nem a rendszer hibájaként, hanem annak szerves részeként fogadják el.

Mi ebből a tanulság? A piacnak nincs memóriája 🧾. Akár a tizedik egymást követő csökkenő napról van szó, akár arrról, hogy egy részvény öt negyedév óta nem hozott eredményt, a következő események valószínűségét nem a múltbeli események, hanem az aktuális piaci körülmények és az új információk határozzák meg. Amíg ezt a felismerést nem tesszük magunkévá, addig nem a portfóliónk, hanem az előítéleteink fognak irányítani.

Gyakori piaci helyzetek, ahol ez megjelenik

1. Túl korai beszállás az esésbe

-

A feltételezés, hogy egy részvénynek „vissza kell pattannia” egy meredek esés után.

-

A szélesebb fundamentumok vagy makrogazdasági tényezők figyelmen kívül hagyása.

2. Pozíció növelése veszteség esetén

-

Az a hit, hogy „előbb-utóbb úgyis visszajön”, csak mert eddig veszteséget termelt.

-

Ez oda vezethet, hogy a befektető növeli a rossz pozíciót, tovább mélyítve a veszteséget.

3. Fordulat időzítése egy erős emelkedő trendben

-

Egy részvény shortolása pusztán azért, mert „túl sokat ment fel”.

-

A fundamentális erő vagy a momentum figyelmen kívül hagyása.

4. Kriptovaluta- és mém-mánia

-

Befektetők, akik az adott árfolyam-trend visszafordulására alapozva játszanak emelkedésre vagy csökkenésre.

-

Az így kialakuló volatilitást sokszor inkább érzelmek, mint racionális elemzés hajtják.

Miért különösen veszélyes ez a gondolkodásmód?

A “szerencsejátékos tévedése” (Gambler’s Fallacy) torzítja a valószínűség észlelését. A befektető azt hiheti, hogy a piac „tartozik neki” egy fordulattal – holott a piac összetett, nem lineáris és gyakran irracionális. Egyetlen dolog biztos benne: a bizonytalanság.

Ez a téves gondolkodásmód könnyen vezethet:

-

Rossz időzítéshez

-

Túlzott tőkeáttétel használatához

-

A hibás döntésekből fakadó halmozódó veszteségekhez

-

Olyan érzelemvezérelt befektetésekhez, amelyeket frusztráció, nem pedig logika irányít

Hogyan kerülik el a csapdát az okos befektetők?

-

Tisztában vannak vele, hogy a trendek tartósak lehetnek. Egy részvény túlvett vagy túladott állapota önmagában nem jelenti, hogy fordulat következik.

-

Nem csak a mintázatokra figyelnek, hanem a fundamentumokra is. A döntéseket eredmények, értékeltségi szintek és makrogazdasági környezet alapján hozzák meg – nem csupán az árfolyam-alakulásra hagyatkoznak.

-

Kockázatkezelési eszközöket használnak. Semmit sem tekintenek „biztosnak” vagy „időszerűnek”. Pozícióméretezés, stop-loss és forgatókönyv-alapú gondolkodás – ezek számítanak igazán.

-

Tudatosan kezelik az aktualitás-torzítást (recency bias). Az, hogy egy esemény a múltban sorozatban megtörtént, nem jelenti azt, hogy itt az ideje az ellenkezőjének.

Összegzés: A befektetés nem pusztán valószínűségi játék

Howard Marks egykor azt mondta, hogy a befektetés nem a bizonyosságokról szól, hanem a valószínűségekről és a kockázattudatosságról. A „szerencsejátékos tévedése” mindkettőt eltorzítja.

Kerüld a „valószínűleg” bekövetkező eredmények illúzióját.

Maradj a valóságban, ne a véletlenszerűségben.

Mert a piacokon – akárcsak Monte Carlóban – az esély félreértése nagyon költséges lehet.

Kockázatszámítás és a Monte Carlo módszerek szerepe

A Monte Carlo szimulációk lehetőséget kínálnak arra, hogy a bizonytalanságot több ezer lehetséges forgatókönyv alapján modellezzük. Ahelyett, hogy egyetlen jövőképet próbálnának megjósolni, számos lehetőséget szimulálnak, amellyel egy valószínűségi térképet adnak a befektető kezébe. Az eredetileg Stanislaw Ulam fizikus által kidolgozott módszer a Manhattan Projekt során vált népszerűvé, és azóta a kockázatkezelés kulcsfontosságú eszközévé vált.

A szélsőséges kockázatokra specializálódott hedge fundok szerepe

A Wall Street árnyékos zugaiban – ahol a félelem suttog, és a volatilitás kiabál – néhány hedge fund csendben a legrosszabb forgatókönyvekre készül. Ezeket nevezik a szélsőséges kockázatokra specializálódott, azaz tail-risk hedge fundoknak, és üzleti modelljük épp akkor teljesít a legjobban, amikor mások pánikba esnek. Az egyik legismertebb szereplő ebben a szegmensben a Universa Investments, amelyet gyakran Nassim Nicholas Talebhez, A fekete hattyú szerzőjéhez kötnek.

Mit csinálnak a tail-risk hedge fundok?

A tail-risk hedge fundok nem arra lettek tervezve, hogy jól teljesítsenek „normál” vagy kedvező piaci környezetben. Céljuk az, hogy extrém piaci kilengések – vagyis a valószínűségi görbe végén, azaz “farkán” elhelyezkedő, ritka események – idején hozzanak jelentős nyereséget. Ezek az alapok nyugodt időszakokban jellemzően kisebb, folyamatos veszteségeket szenvednek el, de amikor a piac olyan események miatt, mint például rendszerkockázat, pánikeladások vagy hirtelen volatilitás-emelkedés összeomlik, óriási hozamot termelhetnek.

Stratégiájuk középpontjában általában olyan eszközök állnak, mint mély „out-of-the-money” opciók, VIX-alapú származékos termékek, illetve egyéb instrumentumok, amelyek volatilitásnövekedés esetén robbanásszerűen felértékelődnek. Ezek az alapok olyanok, mint a lakásbiztosítás: reméljük, hogy soha nem lesz rájuk szükség – de ha mégis beüt a katasztrófa, portfóliómentő szerepük kulcsfontosságú lehet.

Universa Investments és a válság művészete

A Universa Investments, amelyet Mark Spitznagel alapított és Taleb az egyik tanácsadója, a tail-risk hedge fundok egyik legismertebb példája. Az alap kifejezetten arra lett „programozva”, hogy ritka, de pusztító piaci eseményekből profitáljon – ilyen volt például a 2020. márciusi COVID-összeomlás, amely egyes jelentések szerint több mint 4000%-os hozamot hozott az Universa ügyfeleinek a legmélyebb zuhanás idején.

Az alap népszerűvé vált intézményi befektetők, alapítványi tőkealapok és családi vagyonkezelők körében, akik aszimmetrikus védelmet kerestek anélkül, hogy folyamatosan a piac időzítésére törekednének.

Ezek a befektetők tisztában vannak vele, hogy a kockázatkerülés hirtelen megugrása – például geopolitikai sokkok, pénzügyi válságok vagy váratlan jegybanki intézkedések idején – gyakran jár együtt a VIX meredek emelkedésével, az eszközosztályok közötti korrelációk erősödésével és éles eszközleértékelődésekkel. Az olyan alapok, mint az Universa, ezekben a pillanatokban kiemelkedő teljesítményt nyújthatnak, és ellensúlyt biztosítanak az olyan portfóliókban, amelyek nagymértékben kitettek a piac általános irányának (long beta).

Fekete hattyúk és a kockázati modellek korlátai

A tail-risk szemlélet középpontjában a fekete hattyú gondolata áll – egy olyan eseményé, amely rendkívül valószínűtlen, drámai hatással bír, és csak utólag tűnik magától értetődőnek. A fogalmat Nassim Nicholas Taleb alkotta meg, és komolyan megkérdőjelezi a hagyományos kockázati modelleket, amelyek gyakran Gauss-eloszlásokra és múltbeli volatilitásra támaszkodnak a jövőbeli kockázatok becsléséhez.

Csakhogy a valós piacok ritkán követik a szép, szimmetrikus görbéket.

A kiszámíthatóság illúziója

Sok hagyományos kockázati modell egy olyan világot feltételez, ahol a szélsőséges eltérések gyakorlatilag lehetetlenek. A történelem azonban mást mutat. A 2008-as pénzügyi válságtól kezdve a dotkom lufiig, sőt még az olyan intézmények hirtelen összeomlásáig, mint a Long-Term Capital Management (LTCM), a piacok újra és újra bebizonyították, hogy a valószínűtlen események gyakoribbak, mint azt a modellek sugallják.

Az LTCM-et, amelyet egy Nobel-díjas közgazdászokból álló csapat vezetett, 1998-ban omlott össze a tőkeáttételes kereskedések láncreakciója miatt. Egy olyan kimenetel volt a kiváltó ok, amelynek statisztikailag „nem lett volna szabad megtörténnie” egynél többször több millió év alatt. És mégis megtörtént.

Ezek a tanulságok rávilágítanak a kvantitatív modellekbe vetett túlzott bizalom alapvető hibájára: a kockázat nem mindig mérhető. Néha a veszély a számadatokon túl rejtőzik – az emberi viselkedés, az önmagát erősítő piaci visszacsatolások és az ismeretlen tényezők alakítják.

Miért fontos ez a hosszú távú befektetők számára?

Még a fundamentumokra és az üzleti ciklusokra összpontosító hosszú távú befektetők számára is fontos a szélsőséges kockázat megértése. Nem a következő válság előrejelzéséről van szó, hanem annak felismeréséről, hogy a kockázat nem mindig lineáris és nem mindig látható. Az intézményi befektetők egyre inkább allokálják portfóliójuk egy kis részét tail-hedging stratégiákra, hogy csökkentsék a visszaesések súlyosságát és javítsák az ellenálló képességet a rendszerszintű sokkok esetén.

Legyen szó opciós fedezeti ügyletekről, volatilitáshoz kötött termékekről vagy olyan alapokról, mint a Universa, az üzenet ugyanaz: a kockázatot nem mindig lehet kontrollálni – de el lehet fogadni és fel lehet rá készülni.

Érdekességek

-

Stanislaw Ulam, lengyel–amerikai matematikus, a Monte Carlo módszert egy betegségből való lábadozás közben dolgozta ki – az ihletet pasziánszkártyák adták.

-

Nassim Taleb szerint a modellekbe vetett túlzott bizalom elvakítja a befektetőket a valós kockázatokkal szemben – ezt nevezi „játékos tévedésnek” (ludic fallacy).

-

Howard Marks kockázatról szóló befektetői feljegyzései legendássá váltak a Wall Streeten – világszerte idézik alapkezelők és elemzők.

-

A 2008-as válság rávilágított a Value at Risk (VaR) modellek hibáira: sok olyan portfólió omlott össze napok alatt, amelyet korábban „99%-ban biztonságosnak” tartottak.

-

Warren Buffett szerint: „A kockázat abból fakad, ha nem tudod, mit csinálsz.” A tudás csökkenti a vélt kockázatot.

-

A dotkom-lufi kipukkanását és a 2020-as COVID-válságot egyaránt alábecsülték a hagyományos kockázati modellek.

Rövid történet és mérföldkövek

-

1952: Harry Markowitz bemutatja a Modern Portfólióelméletet, amelyben a kockázatot a diverzifikációhoz köti.

-

1973: A Black-Scholes modell forradalmasítja az opciók árazását és a kockázatfedezeti ügyleteket.

-

1987: A Fekete hétfő sokkolja a szakértőket, és rávilágít a múltbeli adatok korlátaira.

-

2008: A pénzügyi válság hiteltelenné teszi a VaR modellekre való támaszkodást.

-

2010-es évek: Taleb „Fekete hattyú” című könyve átformálja az emberek gondolkodásmódját a szélsőséges kockázatról.

-

2020: A COVID-19 ismét bebizonyítja, hogy a váratlan bármikor lehetséges.

FAQ

A befektetési kockázat azt a lehetőséget jelenti, hogy egy befektetéssel pénzt veszíthetünk, vagy a vártnál kevesebb hozamot realizálhatunk. A hosszú távú befektetők számára a kockázatkezelés kulcsfontosságú, mivel a piacok ciklikusan mozognak – beleértve a recessziókat, összeomlásokat és a magas volatilitású időszakokat. A kockázat megértése segít a befektetőknek elkerülni az érzelmi döntéshozatalt, és megőrizni a tőkét, amikor a piac irányt vált.

Nem feltétlenül. A kockázat a nyereség természetes velejárója. Van egy mondás is: kockázat nélkül nincs győzelem. A kulcs a kiszámított kockázat (amely potenciális hasznot hoz) és a szükségtelen vagy kezelhetetlen kockázat (amely tartós tőkeveszteséghez vezethet) közötti különbségtétel. Az okos befektetők az aszimmetrikus lehetőségeket keresik, ahol a potenciális nyereség meghaladja a potenciális veszteségeket.

- Piaci kockázat – a szélsőséges piaci mozgások (pl. tőzsdekrachok) kockázata.

- Kamatkockázat – a kamatlábak változásai, amelyek befolyásolhatják a kötvények vagy részvények értékelését.

- Hitelkockázat – annak a kockázata, hogy a hitelfelvevő nem fizet (fontos a fix kamatozású befektetéseknél).

- Likviditási kockázat – az eszköz értékesítésének nehézsége jelentős veszteség nélkül.

- Inflációs kockázat – annak a kockázata, hogy az emelkedő árak csökkentik a vásárlóerőt.

- Devizakockázat – fontos a devizaárfolyam-ingadozásoknak kitett globális befektetők számára.

Ezek mindegyike befolyásolhatja a portfólió teljesítményét – és másképp kell kezelni őket.

Csak bizonyos mértékig. Az olyan pénzügyi modellek, mint a Value-at-Risk (VaR), a Sharpe-mutató vagy a béta, statisztikai becsléseket adhatnak, de a valós piacok sokkal összetettebbek. Ahogy Nassim Taleb hangsúlyozza a „Fekete hattyú” elméletében, a szélsőséges események gyakrabban fordulnak elő, mint ahogy a modellek előrejelzik. Ezért fontos a matematikát az ítélőképességgel, a tapasztalattal és a forgatókönyv-alapú gondolkodással ötvözni.

A volatilitás azt méri, hogy egy eszköz ára mennyire mozdul felfelé vagy lefelé az idő múlásával. De nem minden volatilitás rossz – lehetőséget is teremthet. A kockázat ezzel szemben a tartós tőkeveszteség lehetőségét jelenti. Egy részvény lehet volatilis, de alapvetően stabil. Ennek a különbségtételnek a megértése elengedhetetlen a hosszú távú befektetési sikerhez.

Howard Marks hangsúlyozza, hogy „a kockázat nem az, ami most történik, hanem az, ami a jövőben történhet.” Arra összpontosít, hogy felkészüljünk az ismeretlenre, ne csak a látható dolgok elemzésére. Marks híres a „másodszintű gondolkodás” (second-level thinking) elvének alkalmazásáról is: vagyis arról, hogy túl kell látni a piaci konszenzuson, és felismerni azokat a tényezőket, amelyeket mások esetleg figyelmen kívül hagynak – különösen, ha a lehetséges veszteségek elleni védelemről van szó.

A tail-risk egy ritka, de súlyos esemény – például egy pénzügyi összeomlás – valószínűségére utal, amely a valószínűségi görbe szélén van. A tail-risk hedge fundok (mint például az Universa Investments) az ilyen események elleni védekezésre specializálódtak. Opciókat, volatilitási termékeket vagy más fedezeti eszközöket használnak, amikor a félelem fokozódik. Bár stabil időszakokban alulteljesíthetnek, káosz idején hatalmas nyereséget tudnak termelni.

A Fekete hattyú egy rendkívül kiszámíthatatlan, hatalmas hatású esemény, amelyet gyakran csak utólag lehet megérteni. Ilyen például a 2008-as globális pénzügyi válság vagy a COVID-19 összeomlás. Ezek az események rávilágítanak a hagyományos kockázati modellek korlátaira, és a nem-lineáris gondolkodás, illetve a komoly kockázati keretrendszerek szükségességére.

Nem teljesen. Míg a hosszú távú befektetők gyakran átvészelik a rövid távú volatilitást, a kockázat teljes figyelmen kívül hagyása veszélyes lehet – különösen a túlzott koncentráció, a tőkeáttétel vagy az értékelési buborékok esetében. A kockázattudatosság nem a félelemről szól, hanem a rugalmasságról.

A diverzifikáció továbbra is az egyik leghatékonyabb eszköz a nem rendszerszintű kockázat – azaz az egyetlen részvényre, szektorra vagy országra jellemző kockázat – csökkentésére. A tőke különböző eszközök, földrajzi területek és szektorok közötti elosztása segít csökkenteni a portfólió veszteségeit, amikor egy terület alulteljesít. A diverzifikáció azonban nem véd a rendszerszintű kockázatoktól, például egy globális válságtól.

A Monte Carlo módszerek valószínűségszámítást és szimulációt alkalmaznak a lehetséges kimenetelek – gyakran több ezer hipotetikus portfólió-forgatókönyv – felmérésére. Bár hasznosak a stressztesztelési feltételezések szempontjából, a historikus adatokra és a véletlenszerűséggel kapcsolatos feltételezésekre támaszkodnak, amelyek nem feltétlenül ragadják meg a szélsőséges vagy strukturális változásokat. Ennek ellenére sok szakember kiindulópontként használja őket a portfólióérzékenység megértéséhez.

Azért, mert a modellek azt feltételezik, hogy a jövő a múlthoz hasonlóan fog viselkedni, és hogy a szélsőséges kimenetelek statisztikailag valószínűtlenek. A valóságban a piacok összetett adaptív rendszerek , amelyek az öngerjesztő folyamatoknak, pániknak, politikának és irracionalitásnak vannak kitéve. A Long Term Capital Management 1998-ban összeomlott a matematikai modellekbe vetett túlzott bizalom, a tőkeáttétel és a való világban bekövetkezett káosz figyelembevételének elmulasztása miatt.

Kezdjük azzal, hogy megkérdezzük magunktól:

- Mekkora a valódi kockázattűrő képességem (nem csak papíron, hanem érzelmileg is)?

- Megfelelően diverzifikált a portfólióm a nem korrelált eszközök között?

- Mennyire vagyok kitéve az olyan makrokockázatoknak, mint például az infláció, a kamatlábak vagy a recesszió?

- Tisztában vagyok azzal, hogyan viselkednek a befektetéseim válsághelyzetekben? Nem kell megjósolni a jövőt, csak fel kell készülni a lehetséges kimenetelekre.

A kamatlábak megértése – Mik azok a kamatlábak?

Hogyan fektesd be a megtakarításaidat? Gyakorlati tippek

A kereskedés alapjainak megértése a jobb befektetési döntések érdekében

Ezen tartalmat az XTB S.A. készítette, amelynek székhelye Varsóban található a következő címen, Prosta 67, 00-838 Varsó, Lengyelország (KRS szám: 0000217580), és a lengyel pénzügyi hatóság (KNF) felügyeli (sz. DDM-M-4021-57-1/2005). Ezen tartalom a 2014/65/EU irányelvének, ami az Európai Parlament és a Tanács 2014. május 15-i határozata a pénzügyi eszközök piacairól , 24. cikkének (3) bekezdése , valamint a 2002/92 / EK irányelv és a 2011/61 / EU irányelv (MiFID II) szerint marketingkommunikációnak minősül, továbbá nem minősül befektetési tanácsadásnak vagy befektetési kutatásnak. A marketingkommunikáció nem befektetési ajánlás vagy információ, amely befektetési stratégiát javasol a következő rendeleteknek megfelelően, Az Európai Parlament és a Tanács 596/2014 / EU rendelete (2014. április 16.) a piaci visszaélésekről (a piaci visszaélésekről szóló rendelet), valamint a 2003/6 / EK európai parlamenti és tanácsi irányelv és a 2003/124 / EK bizottsági irányelvek hatályon kívül helyezéséről / EK, 2003/125 / EK és 2004/72 / EK, valamint az (EU) 2016/958 bizottsági felhatalmazáson alapuló rendelet (2016. március 9.) az 596/2014 / EU európai parlamenti és tanácsi rendeletnek a szabályozási technikai szabályozás tekintetében történő kiegészítéséről a befektetési ajánlások vagy a befektetési stratégiát javasló vagy javasló egyéb információk objektív bemutatására, valamint az egyes érdekek vagy összeférhetetlenség utáni jelek nyilvánosságra hozatalának technikai szabályaira vonatkozó szabványok vagy egyéb tanácsadás, ideértve a befektetési tanácsadást is, az A pénzügyi eszközök kereskedelméről szóló, 2005. július 29-i törvény (azaz a 2019. évi Lap, módosított 875 tétel). Ezen marketingkommunikáció a legnagyobb gondossággal, tárgyilagossággal készült, bemutatja azokat a tényeket, amelyek a szerző számára a készítés időpontjában ismertek voltak , valamint mindenféle értékelési elemtől mentes. A marketingkommunikáció az Ügyfél igényeinek, az egyéni pénzügyi helyzetének figyelembevétele nélkül készül, és semmilyen módon nem terjeszt elő befektetési stratégiát. A marketingkommunikáció nem minősül semmilyen pénzügyi eszköz eladási, felajánlási, feliratkozási, vásárlási felhívásának, hirdetésének vagy promóciójának. Az XTB S.A. nem vállal felelősséget az Ügyfél ezen marketingkommunikációban foglalt információk alapján tett cselekedeteiért vagy mulasztásaiért, különösen a pénzügyi eszközök megszerzéséért vagy elidegenítéséért. Abban az esetben, ha a marketingkommunikáció bármilyen információt tartalmaz az abban megjelölt pénzügyi eszközökkel kapcsolatos eredményekről, azok nem jelentenek garanciát vagy előrejelzést a jövőbeli eredményekkel kapcsolatban.