Ha holnap arra ébrednél, hogy a bankszámládon lévő készpénz csendben kevesebbet ér, és kevesebb mindent tudsz venni belőle, rögtön észrevennéd? Michael Saylor észrevette, és úgy döntött, valami szélsőségeset lép. Ahelyett, hogy csak panaszkodott volna az inflációra, vagy csendben diverzifikált volna néhány kötvénybe és blue chip részvénybe, gyakorlatilag egy tőzsdén jegyzett Bitcoin-páncélszekrénnyé alakította a cégét. Miközben a legtöbb vezérigazgató a marzsokat és a részvény-visszavásárlásokat optimalizálta, Saylor egy egészen más kérdést tett fel:

„Mi van akkor, ha az igazi kockázat nem a Bitcoin volatilitása… hanem az, hogy végignézed, ahogy elolvad a készpénzed?”

Így jutottunk el Michael Saylor és a Strategy történetéhez, ez az a vállalat, amelyet korábban MicroStrategy néven ismertek. Egy szoftvercégből a világ egyik legnagyobb vállalati Bitcoin-tulajdonosa lett. A hosszú távú befektetők számára ez egy izgalmas hibrid: részben technológiai vállalat, részben Bitcoin-kitettség, részben makrogazdasági fogadás a pénz jövőjére.

Ebben az útmutatóban megnézzük, miért tette fel Michael Saylor a mérleget a Bitcoinra, mit jelent ez a Strategy számára, mint olyan vállalkozásnak, amely több százezer Bitcoint halmoz fel, és hogyan gondolkodhatsz befektetőként egy ilyen merész, nagy meggyőződésen alapuló lépésről anélkül, hogy emiatt álmatlan éjszakáid lennének. Nem kell kriptofanatikusnak vagy Wall Street-kvantnak lenned ahhoz, hogy kövesd a gondolatmenetet. Ha hosszú távú befektető vagy, akit érdekel az infláció, a pénz értéke és az aszimmetrikus lehetőségek, akkor ez a cikk pontosan neked szól.

⭐ Főbb tanulságok

- Megérted, ki az a Michael Saylor, és miért vált a cége, a Strategy az egyik legagresszívebb vállalati Bitcoin-vásárlóvá 📈🔥, ahelyett hogy egyszerűen készpénzen ült volna.

- Azt is megnézzük, hogyan alakult át a Strategy egy hagyományos üzletiintelligencia-szoftvercégtől egyfajta „Bitcoin-működtető vállalattá” 🧩💻, amely egy üzleti modellt ötvöz egy hatalmas digitális eszközállománnyal.

- Saylor a fiat valutákat lassan olvadó jégkockáknak látja 🧊⏳. Megmutatjuk, hogyan vezette ez a szemlélet a Bitcoin felé, mint hosszú távú treasury-stratégia, nem pedig rövid távú spekuláció.

- Azt is felfedezzük, hogyan szerezhetsz elméletileg kitettséget ehhez a tézishez, akár a vállalat részvényein, magán a Bitcoinon vagy más pénzügyi eszközökön keresztül 💼📊, és ez hogyan néz ki a gyakorlatban.

- Végigvesszük ennek a megközelítésnek a fő kockázatait és előnyeit ⚖️🚀, a vad árfolyammozgásoktól és az adósság körüli bizonytalanságtól egészen addig az előnyig, hogy korán érkezel egy monetáris átalakulásba.

- A cikk végére képes leszel Michael Saylor Bitcoin-stratégiájára tiszta, hosszú távú befektetői szemlélettel tekinteni 🧠📆, ahelyett hogy csak a hírekre vagy a hype-ra reagálnál.

Rendben, de mi is pontosan a Strategy, és miért vált hirtelen a vállalati Bitcoin-befektetések mintapéldájává? Nézzük meg világosan, vizuálisan, és úgy, mintha csak egy kávé mellett beszélgetnénk, nem pedig egy poros pénzügyi tankönyvet olvasnál.

🏢 Mi az a Strategy (korábban MicroStrategy)?

Ha visszatekerünk néhány évet, a Strategy, amelyet akkor még MicroStrategy néven ismertek, egy klasszikus üzletiintelligencia-szoftvercég volt. Gondolj irányítópultokra, adatelemzésre, vállalati eszközökre, vagyis olyan szoftverekre, amelyek segítenek a nagy csapatoknak valós idejű adatok alapján dönteni találgatás helyett. Stabil és tiszteletreméltó vállalkozás volt, de az üzlet nem szárnyalt. És őszintén szólva… egy kicsit unalmas is volt.

Aztán Michael Saylor gyakorlatilag felrúgta a forgatókönyvet. Nem azért, mert az alaptevékenység teljesen kudarcot vallott volna, mert nem vallott. Hanem azért, mert úgy látta, hogy egy nagyobb vihar közeleg:

- emelkedő infláció

- ipari léptékű pénznyomtatás

- csökkenő reálhozamok

- és a vásárlóerő lassú eróziója

Saylor ránézett a cége készpénzállományára, és ezt gondolta:

„Ha továbbra is dollárban tartjuk a pénzt, akkor egy olvadó jégkockára épülő treasury-stratégiát követünk.”

Ekkor vált a Strategy óvatos, készpénzben gazdag technológiai cégből hosszú távú Bitcoin-kitettséget kínáló, tőzsdén jegyzett vállalattá. Ma néhány befektető szó szerint úgy emlegeti a Strategy részvényt, vagyis az MSTR részvény papírt, mint „Bitcoin menedzsmentcsapattal”. És ez nem is áll messze az igazságtól.

🔄 Hogyan illeszkedik a Strategy a mai befektetési környezetbe?

Ahhoz, hogy megértsd a mai szerepét, képzelj el három egymást átfedő kört:

1. kör: Egy szoftvercég

Továbbra is értékesít analitikai eszközöket és termel bevételt, de nem folyamatosan nyereséges, és már nem úgy működik, mint egy „normál” technológiai vállalat.

2. kör: Egy hatalmas Bitcoin-treasury

Milliárdokat érő BTC a mérlegben és Bitcoin-központú üzleti modell. A vásárlások agresszívek voltak. A tartás kérlelhetetlen.

3. kör: Egy tőzsdén jegyzett eszköz hosszú távú Bitcoin-kitettséghez

Néhány befektető számára egyszerűbb, vagy kényelmesebb Strategy részvényt venni, mint közvetlenül Bitcoint vásárolni.

Mások számára ez egy tőkeáttételesebb fogadás a Bitcoin-ciklusokra. Megint mások egyszerűen Michael Saylor víziójába vásárolnak bele.

Ha a hármat összerakod, valami igazán szokatlant kapsz: egy hibrid üzleti modellt, amelyhez hasonló gyakorlatilag nincs máshol a piacon.

🧪 Képzeld el ezt: milyen érzés valójában a Strategy-ba fektetni?

Fessünk fel egy képet.

Képzeld el ezt:

Hosszú távú befektető vagy. Hiszel a Bitcoinban, de nem akarsz seed phrase-ekkel, hardveres tárcákkal vagy azzal a pánikpillanattal foglalkozni, amikor azon tűnődsz, biztosan jól írtad-e le a helyreállító szavakat… vagy hogy a kisgyereked nem firkálta-e össze az egészet zsírkrétával. Ehelyett veszel Strategy részvényt, egy teljesen hétköznapi részvényt, a brókercégnél vezetett számládon. Közvetve így egy olyan csomagot tartasz, amely tartalmazza:

- a szoftvercéget, amely bevételt termel, de működési veszteségei vannak

- milliárdokat Bitcoinban

- Saylor rendíthetetlen meggyőződését, de a Bitcoin-állományhoz kapcsolódó növekvő adóssághegyet is

Most hasonlítsd ezt ahhoz, amikor közvetlenül vásárolsz Bitcoint egy kriptotőzsdén. Más íz. Más kockázat. De ugyanaz az alapgondolat.

💡 Mi váltotta ki a fordulatot?

Íme a rövid verzió, a hosszúhoz egy teljes hangoskönyv kellene:

2020-ban, amikor az ösztönzőcsomagok felrobbantak, és a globális bizonytalanság tetőzött, Saylor úgy döntött, hogy a készpénz tartása többé nem biztonságos treasury-stratégia. A vásárlóerő lassú leépülését a legtöbb befektető nem érzi napról napra…

… de Saylor minden nap érezte.

Ezért kezdett agresszíven Bitcoint vásárolni, először milliókért, majd milliárdokért. Nem spekulációként. Nem kereskedésként.

Hanem üzenetként: „A készpénz haldoklik. A Bitcoin a mentőcsónak.”

Itt szokták gyakran előhozni a „michael saylor bitcoin prediction” kifejezést is. Ő ezt nem jóslatként fogalmazza meg, inkább makrogazdasági elkerülhetetlenségként:

- a szűkösség legyőzi az inflációt

- a jó pénz felülmúlja az olvadó pénzt

- a hosszú távon gondolkodók jobban teljesítenek, mint a rövid távon pánikoló kereskedők

Akár egyetértesz vele, akár nem, egy dolgot nem lehet tagadni: ez a modern pénzügyi történelem egyik legmerészebb vállalati stratégiája.

📈 Hogyan fektethetsz be a Strategy-ba?

Három fő mód van arra, hogy valaki ezt a tézist megjátssza:

1. Strategy részvény vásárlása (MSTR részvény)

Néhány befektető számára ez a legegyszerűbb út a kitettséghez. Lényegében ezt veszed meg:

- Bitcoin-kitettség

- kis szoftvervállalat

- Saylor hosszú távú végrehajtási stratégiája

Úgy viselkedik, mint a Bitcoin… csak intenzívebben. Néha nagyobb emelkedéssel, néha nagyobb turbulenciával.

2. Közvetlen kereskedés vagy befektetés Bitcoinba

Birtokold a digitális eszközt. Tartsd hosszú távon. Használj biztonságos tárolást. Így elkerülöd a vállalati kockázatot, viszont rád kerül a saját tárolás felelőssége.

3. Származtatott termékek vagy CFD-k használata (csak kereskedőknek)

Vannak, akik a hosszú távú befektetés helyett inkább rövid távú pozíciókat kedvelnek. Képzeld el, hogy nagyon kockázatos pénzügyi tőkeáttétellel kereskedsz a Bitcoin ármozgásaira anélkül, hogy birtokolnád. Az MSTR részvény CFD-n keresztüli kereskedése még kockázatosabb, és a hatalmas volatilitás miatt jelentős tőkeveszteséghez vezethet.

🎢 A Strategy befektetés kockázatai és előnyei gyors előnézetben

A részletesebb elemzést a 3. szakaszban kapod meg, de íme egy kis ízelítő:

- Előnyök: Bitcoin-upside, makrogazdasági fedezet, egyedi üzleti modell, erős meggyőződésű vezetés

- Kockázatok: volatilitás, szabályozói változások, tőkeszerkezet, korreláció a Bitcoin-ciklusokkal

Az MSTR részvény igazi hullámvasút, olyan, ahol vagy felemeled a kezed és élvezed az utat… vagy megesküszöl rá, hogy ezt soha többet.

🚀 A Strategy víziója a Bitcoinról. Megéri a kockázatot?

Ha lehántod róla a zajt, a mémeket és az X-en zajló drámát, Saylor tézise meglepően egyszerű:

„A fiat valuták leértékelődnek. A Bitcoin felértékelődik.”

Nem azt mondja, hogy holnap. Hanem azt, hogy évtizedes távlatban. Ezért vonzódnak a hosszú távú befektetők ehhez a történethez.

🧭 1. Fedezet a monetáris leépülés ellen

Az infláció nem üt arcon, inkább lassan lopja el a vásárlóerődet, miközben alszol. Saylor végignézte, ahogy ezermilliárdokat teremtenek a semmiből, és rájött:

Ha milliárdokat hagy készpénzben, azok valós értéke lassan eltűnik.

Szerinte a Bitcoin ennek az ellenszere:

- fix kínálat

- kiszámítható kibocsátás

- decentralizáltság

- inflációval szembeni ellenálló képesség

Ha a fiat pénz olyan, mint a homok, ami kifolyik az ujjaid közül, akkor a Bitcoin egy gránittömb.

🥇 2. Korai kitettség a „digitális aranyhoz”

A Strategy nemcsak Bitcoint vásárol, hanem szinte vallásos következetességgel halmozza is.

A hosszú távú befektetők számára ez egyfajta tőzsdén jegyzett Bitcoin-páncéltermet hoz létre, amelyhez társul:

- vállalatirányítás

- auditált pénzügyi jelentések

- szabályozott piaci struktúra

Vannak, akik szeretnék a Bitcoin emelkedési potenciálját anélkül, hogy a privát tárcák miatt kellene aggódniuk. A strategy részvény pontosan ezt adja meg nekik.

💥 3. Tőkeáttétel hagyományos tőkeáttétel nélkül

A Strategy birtokol egy szoftvervállalkozást és milliárdokat BTC-ben. A saját tőkéje nagy ralik idején általában jobban mozog, mint maga a Bitcoin. Másrészt az MSTR részvény sokkal nagyobbat is eshet, amikor a Bitcoin gyengül.

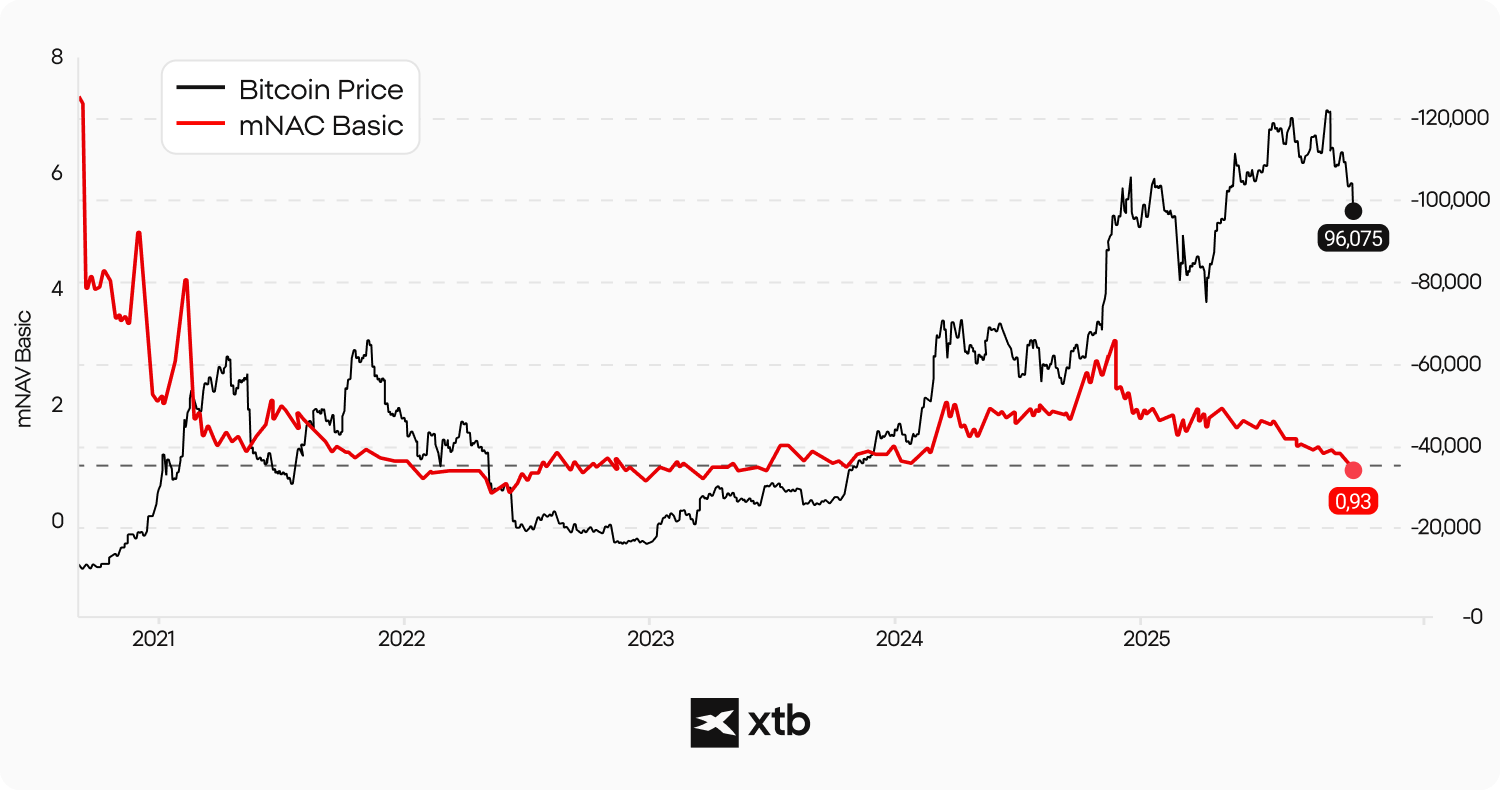

📐 Az mNAV prémium megértése a Strategy (MSTR) esetében

Mielőtt megítélnéd a Strategy értékeltségét, meg kell értened egy furcsa, de kulcsfontosságú fogalmat: az mNAV prémiumot, vagyis a „Market Net Asset Value premiumot”.

Egy olyan vállalatnál, mint a Strategy, amely milliárdnyi Bitcoint birtokol, és mellette egy lassuló, veszteséges szoftverüzletággal rendelkezik, az mNAV az egyik legfontosabb mutatóvá válik.

Gondolj az mNAV-ra úgy, mint a cég „valódi”, Bitcoinra igazított nettó értékére… a prémium pedig azt mutatja meg, mennyivel hajlandóak a befektetők e fölött fizetni.

Van, amikor ez racionálisnak tűnik. Máskor inkább egy mémnek. Akárhogy is, a Strategy részvényét nagyon erősen befolyásolja.

Nézzük meg egyszerűen.

Forrás: XTB Research, Bloomberg Finance L.P. (2025. november 17-i adatok alapján)

🧮 Mi az mNAV (Market Net Asset Value) a Strategy esetében?

Az mNAV egy nagy kérdésre válaszol:

„Ha a Strategy ma eladná a Bitcoinját, visszafizetné az adósságait, és a fennmaradó összeget szétosztaná a részvényesek között, elméletileg mennyit érne egy részvény?”

Ez tartalmazza:

- az összes Bitcoin-állományt

- mínusz az adósságot (átváltható kötvények, kötvénykibocsátások, hitelek)

- plusz vagy mínusz az alapüzletág értékét, ami kicsi, de nem nulla

- elosztva a forgalomban lévő összes részvénnyel

Így kapsz egy „fair value” becslést: az egy részvényre jutó mNAV-ot. Aztán belép a valóság… és a részvény jóval e fölött vagy ez alatt forog.

🔥 Miért létezik egyáltalán mNAV prémium?

Elméletben a részvényeknek a nettó eszközértékük közelében kellene forogniuk. A gyakorlatban a Strategy esetében nem így van. Ennek az oka a következő:

1. Mert a befektetők a jövőbeni Bitcoin-felhalmozást vásárolják meg

Saylor nemcsak tartja a Bitcoint, hanem folyamatosan vásárolja is. Ez egy lendkerékhatást hoz létre:

Minél nagyobb prémiumot hajlandóak fizetni a befektetők, annál több tőkét tud a Strategy bevonni, és annál több Bitcoint tud megvenni.

Olyan ez, mint egy Bitcoin-felhalmozó gépezet, amely akkor erősödik, amikor nő az optimizmus.

2. Mert a befektetők úgy tekintenek a Strategy-ra, mint „BTC tőkeáttétellel”

A Strategy részvény gyakran úgy mozog, mint a Bitcoin… csak szélsőségesebben.

BTC +10% → MSTR akár +15%

BTC −15% → MSTR akár −20%

Ez az erősítés vonzóvá teszi az MSTR-t bikapiacban, még akkor is, ha az mNAV alapján a részvény „túlértékelt”.

3. Mert az intézményi befektetők a részvényt előnyben részesítik a nyers kriptóval szemben

Nyugdíjalapok, konzervatív vagyonkezelők és nagy intézmények gyakran nem vehetnek közvetlenül kriptót. De egy NASDAQ-on jegyzett részvényt igen. Ezért ahelyett, hogy Bitcoint vennének, a nyilvánosan jegyzett vállalati megfelelőjét vásárolják. Fontos viszont megjegyezni, hogy az amerikai ETF-ek megjelenése óta nagyobb a választék, ami hatással lehet az MSTR mNAV prémiumának mértékére.

🧨 Hogyan hat az mNAV prémium a Strategy nettó értékére?

Itt válik igazán érdekessé a dolog. Az mNAV prémium nemcsak a részvényárfolyamot mozgatja, hanem ténylegesen befolyásolja a Strategy képességét arra, hogy még több Bitcoint halmozzon fel, és ezzel átformálja a hosszú távú sorsát.

1. Prémium = olcsóbb tőke = több Bitcoin

Ha a Strategy 40 és 80 százalékkal az mNAV fölött forog, ami sokszor megtörtént már, akkor képes kibocsátani:

- új részvényeket

- új átváltható adósságot

- vagy olcsón készpénzt bevonni

És ebből még több Bitcoint vásárolni. Vagyis a prémium lehetővé teszi, hogy a Strategy túlteljesítse a saját mérlegét. Ez pénzügyi mérnökösködés, csak épp Bitcoin-kiadásban.

2. A prémium megerősíti Saylor stratégiáját

- Magas prémium = Saylor igazolva érzi magát.

- Magas prémium = több befektető hisz a tézisben.

- Magas prémium = alacsonyabb tőkeköltség → több BTC-felhalmozás.

Ez egy lendkerék, de kétélű fegyver is.

3. A prémium felfújhatja a vállalat „észlelt nettó értékét”

A befektetők néha úgy kezelik a Strategy-t, mintha több Bitcoinja lenne, mint amennyi valójában van.

A történet nagyobbra nő, mint a tartalékok.

Narratív érték + Bitcoin-állomány = összes észlelt érték.

Ez azt eredményezi, hogy a részvényárfolyam a következőket tükrözi:

- a tényleges BTC-t

- a jövőbeni BTC-t

- Saylor hírnevét

- a piaci hype-ot

- a makrogazdasági trendeket

Mindezt egymásra rétegezve.

⚠️ Amikor az mNAV prémium kockázattá válik

Maradjunk realisták, mert a hosszú távú befektetőknek a teljes képre van szükségük.

1. A prémium gyorsan összezsugorodik Bitcoin-lejtmenetben

Ha a BTC 20%-ot esik, az MSTR 35-40%-ot is eshet.

És a prémium akár 70%-ról 5%-ra is bezuhanhat egy hét alatt.

Ez akkor is szétverheti a részvényesi értéket, ha maga a Bitcoin „normálisan” teljesít.

2. Az adósság felerősíti a volatilitást

A Strategy növekvő adóssághegye azt jelenti, hogy a vállalatnak szüksége van:

- magas részvényárfolyamra

- magas bizalomra

- könnyű refinanszírozásra

Ha az mNAV prémium túl sokáig alacsony marad, a Bitcoin-lendkerék lelassul.

3. A szoftverüzletág már nem ellensúlyozza a lefelé mutató kockázatokat

A Strategy eredeti üzletága korábban stabilizáló erőként működött.

Ma:

- vannak bevételek

- de nincs profit

- a működési veszteségek megmaradtak

- az üzletág nem nő elég gyorsan ahhoz, hogy ellensúlyozza a BTC volatilitását

Ezért az mNAV prémium vált az értékeltség központi gravitációs erejévé.

🧪 Képzeld el ezt: milyen érzés valójában a Strategy-ba fektetni? (átdolgozott verzió a jegyzeteiddel)

Képzeld el. Hosszú távú befektető vagy. Imádod a Bitcoint, de attól még ember vagy.

- Nem akarsz seed phrase-eket memorizálni.

- Nem akarsz félévente a hardveres tárcádat ellenőrizni, hogy nem ment-e tönkre.

- És azt sem akarod, hogy a kutyád rágójátéknak nézze a recovery lapodat.

Ezért inkább Strategy részvényt veszel, teljesen normál részvényt egy teljesen normál brókerszámlán.

Ezekben a részvényekben most már ott van:

- egy valódi szoftvercég, amely bevételt termel, de működési veszteségeket könyvel el

- milliárdok Bitcoinban, hidegtárcákban tárolva

- Saylor rendíthetetlen meggyőződése… és az egyre nagyobb adósságállománya, amellyel ezt a stratégiát finanszírozza

Felülről nézve egyszerűnek tűnik. De a felszín alatt ez egy összetett pénzügyi motor, amelyet hit, tőkeáttétel, vállalati struktúra és a Bitcoin kiszámíthatatlan ciklusai hajtanak. Ha ezt összeveted azzal, amikor közvetlenül vásárolsz Bitcoint egy kriptotőzsdén, ugyanazt a tézist kapod. Csak más ízzel, más kockázatokkal, és néha jóval nagyobb ütőerővel.

💵 A Strategy adóssággépe: zseniális tőkeáttétel vagy veszélyes hazárdjáték?

Ha valaha hallgattad Michael Saylort tőkeallokációról beszélni, akkor tudod, hogy nem úgy gondolkodik, mint egy hagyományos vezérigazgató.

A legtöbb vezető óvatosan használ adósságot, egy kicsit itt, egy kicsit ott, általában visszavásárlásokra vagy felvásárlásokra.

Saylor? Ő fegyverként használja az adósságot, hogy még több Bitcoint halmozzon fel.

Az ő világában az adósság nem teher. Hanem egy Bitcoin-felhalmozó motor. A befektetőknek érteniük kell, mennyire erős, és mennyire veszélyes tud lenni ez a motor. Nézzük meg tényekkel és világosan.

🧱 Hogyan használ a Strategy adósságot Bitcoin-vásárlásra?

2020 óta a Strategy, korábban MicroStrategy, többször is vont be tőkét a következő formákban:

- átváltható kötvények

- elsőbbségi kötvények

- zártkörű ajánlatok

- intézményi tőkebevonások

A bevont pénz ritkán megy szoftverfejlesztésre vagy felvásárlásokra. Azonnal, agresszíven és hosszú távú szándékkal Bitcoinba áramlik. A gyakorlatban ez így néz ki:

- A Strategy alacsony kamatozású adósságot bocsát ki, történelmileg 5-7% vagy annál alacsonyabb szinteken.

- A befektetők megveszik ezeket a papírokat, mert kitettséget szeretnének Saylor Bitcoin-stratégiájára.

- A Strategy a bevételből milliárdokat költ Bitcoinra, így bővíti a treasury-jét. Például 2025. december 4-én a Strategy nagyjából 650 000 Bitcoint tartott, átlagosan körülbelül 67 000 dolláros bekerülési áron, ami mintegy 43,5 milliárd dollárnak felel meg.

- A vállalat egyre erősebben korrelál a Bitcoin hosszú távú pályájával.

Tiszta, egyszerű… és elképesztően merész. Olyan, mintha jelzáloghitelt vennél fel egy szűkös kínálatú eszköz megvásárlására, amelyről azt hiszed, hogy örökké emelkedni fog. Csak itt a jelzálog milliárdos nagyságrendű. Az eszköz pedig Bitcoin. 2025 közepén a Strategy teljes adóssága hozzávetőleg 8,21 milliárd dollár volt.

🚀 A lehetőség: miért lehet zseniális Saylor adósságstratégiája?

Ha a Bitcoin emelkedik, az adósság szinte lényegtelenné válik.

Képzeld el, hogy 1 milliárd dollárt veszel fel 6%-os kamatra, miközben a megvásárolt eszköz 40, 60 vagy akár 200%-ot emelkedik. A matek elképesztően erőssé válik. A Bitcoin emelkedik = az adósság relatív súlya csökken a holdingshoz képest.

Az átváltható adósság rendkívül olcsó lehet.

Néhány korábbi kibocsátás nagyon alacsony kupont kínált, mert a befektetők valójában a részvénypiaci emelkedés opcióját vásárolták meg. Ez a tőkeköltséget szinte nevetségesen alacsonnyá tette, majdnem „ingyenes tőkeáttétellé”.

A Bitcoin árának emelkedése megerősíti a Strategy teljes mérlegét.

Amikor a Bitcoin, vagyis a BTC emelkedik, nő a Strategy könyv szerinti értéke, nő az mNAV, kitágul a részvényprémium, emelkednek a részvények, olcsóbbá válnak az új tőkebevonások… és a ciklus ismétlődik. Egy Bitcoin-lendkerék alakul ki, amelyet az olcsó adósság és a piaci optimizmus hajt.

Felgyorsítja a felhalmozást azon túl, amit a cash flow lehetővé tenne.

A Strategy szoftverüzletága termel bevételt, igen. Profitot? Nem következetesen. Elég készpénzt ahhoz, hogy milliárdokat költsön Bitcoinra? Egyáltalán nem. Az adósság tette a Strategy-t a világ egyik legnagyobb vállalati Bitcoin-tulajdonosává. Emelkedő Bitcoin-környezetben ez látnoki húzásnak tűnik.

⚠️ A kockázatok: mi történik, ha a Bitcoin nem emelkedik?

Most legyünk kíméletlenül őszinték, mert a hosszú távú befektetőknek nem rajongásra, hanem őszinteségre van szükségük.

Az adósságot nem érdekli a tézised. A fizetési kötelezettségek ugyanazok maradnak.

A kamatot akkor is fizetni kell, ha a Bitcoin 20 000 dolláron, és akkor is, ha 200 000 dolláron áll. Ha a Bitcoin oldalazik vagy összeomlik, az adósság súlyosabb teherré válik. Ez szűkíti a mozgásteret, és nyomást helyez a mérlegre.

Rossz piaci környezetben nehezebb a refinanszírozás.

Ha a Bitcoin élesen esik, a Strategy részvénye még jobban is zuhanhat. Ilyenkor:

- emelkednek a refinanszírozási költségek

- drágábbá válik az új adósság

- a befektetők magasabb hozamot kérnek

- az átváltható kötvények kevésbé lesznek vonzóak

Strategy működési üzletága nem tudja fedezni a kötelezettségeket

Ez az igazság: a szoftverüzletág nem nő elég gyorsan ahhoz, hogy biztonsági hálóként működjön. Ha a Bitcoin több éven át alulteljesít:

- a szoftverbevétel nem lesz elég

- a működési veszteségek folytatódnak

- az adósságköltségek halmozódnak

A tőkeáttétel ugyanúgy felerősíti a lefelé tartó mozgást, mint a felfelé tartót.

Ha a BTC 50%-ot esik, a Strategy saját tőkéje 60-80%-ot is eshet. Az erre rétegzett adóssággal a lejtmenet exponenciálissá válik. A tőkeáttétel olyan, mint a fűszer: egy csipet izgalmassá teszi az ételt, túl sok pedig felégeti a szádat.

A hitelminősítők és a szabályozók is nagyobb nyomást helyezhetnek a cégre.

Az erősen eladósodott mérlegek vonzzák a figyelmet. Ha a Bitcoin volatilitása fennmarad, a hitelkockázat is nőhet, ami megemelheti a finanszírozási költségeket és a jövőbeli tőkebevonások árát.

🧭 Az igazi kérdés a befektetők számára

Amikor strategy bitcoin tézis alapján Strategy részvényt, vagyis MSTR részvény papírt vásárolsz, nem pusztán Bitcoin-kitettséget veszel.

Olyan Bitcoin-kitettséget veszel, amelyet adósság tőkeáttétele erősít fel, vállalati struktúrába csomagolva, egyetlen tézis mentén:

„A Bitcoin évtizedes távon felülteljesíti a tőkeköltséget.”

Ha ez a tézis helyes, akkor a Strategy adósságstratégiája a század egyik legjobb vállalati tőkeallokációs döntésévé válhat. Ha viszont nem… akkor a tőkeáttétel nem szárnyakat, hanem súlyt jelent majd.

🎯 Szóval… zseniális vagy őrültség?

Ez teljes mértékben a saját kilátásaidtól függ. Ha úgy gondolod, hogy a Bitcoin:

- 10-szeresen alulértékelt

- a jövő monetáris alapja

- egy évtizedeken át kamatozó gépezet

… akkor a Strategy adósságstratégiája zseniálisnak tűnik. Ha viszont úgy gondolod, hogy a Bitcoin megakad vagy kifullad, akkor az adósság inkább időzített bombának látszik. Ez az őszinte, felnőtt igazság. A valóság az, hogy a Strategy teljesen a Bitcoin hosszú távú felértékelődésétől függ. Ne feledd, hogy az adósságpiacok a lehető legrosszabb pillanatban is jegessé válhatnak.

⚠️ A nagy buktatók, amelyekről senki sem beszél

Legyünk őszinték. Ez a stratégia nem való mindenkinek, és főleg nem rövid távú befektetőknek.

⚡ 1. Olyan volatilitás, ami bárki idegeit próbára teszi

Ha a Bitcoin tüsszent, a Strategy részvény megfázik. Egyáltalán nem szokatlan, hogy az MSTR részvény így mozog:

- +15% egyetlen nap alatt

- −12% másnap

- +30% a következő héten

Ha felmegy a pulzusod attól, hogy egy délután alatt 20%-ot esik a portfóliód, akkor ez nem a te játszótered.

🏛️ 2. Szabályozói vadkártyák

A kriptós szabályozás gyorsabban változik, mint a kisgyerekem nasi iránti ízlése. Az új szabályok egyik napról a másikra megmozgathatják a Bitcoin piacát, és a Strategy követi.

🧩 3. A nagy meggyőződés kétélű fegyver

Saylor nem „beledugja a lábujját”, hanem fejest ugrik. A hatalmas meggyőződés hatalmas hozamokat is hozhat… vagy brutális visszaeséseket.

Ha olyan típus vagy, aki csak a híreket olvassa, a legrosszabb pillanatban fogsz pánikban eladni.

💼 4. Vállalat + Bitcoin = kettős kitettség

A Strategy továbbra is valódi vállalat. Vannak neki:

- adósságai

- működése

- versenytársai

- sőt még termékciklusai is

De ne ringasd magad illúziókba, az MSTR mára lényegében Bitcoin-holdinggá vált. Arra fogadsz, hogy a Strategy hosszú távon képes működni úgy, hogy közben óriási mennyiségű BTC-t tart. A működő szoftverüzletág túl kicsi a vállalat Bitcoin-állományához képest, ezért nem is számít annyit.

📊 Kinek lehet érdekes a Strategy?

Itt a hosszú távú befektetőknek őszinteségre van szükségük, nem hype-ra.

🎯 Jó választás lehet:

- türelmes, hosszú távon gondolkodó embereknek

- azoknak, akik értik a Bitcoin makrogazdasági tézisét

- befektetőknek, akik aszimmetrikus emelkedési potenciált keresnek

- bárkinek, aki Bitcoin-kitettséget szeretne vállalati átláthatósággal

- azoknak, akik hisznek Saylor hosszú távú stratégiájában

🚫 Nem ideális:

- azoknak, akik pánikolnak, ha valami 50%-ot vagy többet esik

- rövid távú kereskedőknek, akik stabilitást keresnek

- befektetőknek, akik kiszámítható osztalékot szeretnének

- azoknak, akik súlyosan allergiásak a volatilitásra

📅 Mikor érdemes fontolóra venni? És mikor jobb elkerülni?

Gondolj erre úgy, mint amikor egy startupalapítóval randizol:

tele ígérettel, energiával, vad ötletekkel…

és véletlenszerű hajnali kettős egzisztenciális válságokkal.

👍 Fontold meg a Strategy-t, ha:

- hosszú távú portfóliót építesz

- hiszel a Bitcoinban, mint több évtizedes eszközben

- erősebb emelkedési potenciált szeretnél, mint amit önmagában a BTC kínál

- érted, hogy a volatilitás nem hiba, hanem a belépő ára

👎 Kerüld el a Strategy-t, ha:

- nem bírsz elviselni nagy portfólióingadozásokat

- olyan pénzt fektetsz be, amire hamarosan szükséged lehet

- nem érted a Bitcoin alapjait

- inkább stabil, kiszámítható vállalatokat kedvelsz

A Strategy részvény nem laza kaland, hanem hosszú távú kapcsolat volatilitással és aszimmetriával.

📌 Összegzés

Lépjünk most hátra egy pillanatra. Ha átvágsz a zajon, a vitákon, a mémeken és a makrogazdasági kommentárokon, Michael Saylor és a Strategy megközelítésének lényege meglepően egyszerűvé válik:

- A Strategy a mérlegét hosszú távú Bitcoin-motorrá alakította, mert Saylor szerint a fiat valuták strukturálisan veszítenek az értékükből az idő során.

- A vállalat továbbra is működtet egy kisebb szoftverüzletágat, de a fókusz a Bitcoin-felhalmozáson van, ez a világ legnagyobb vállalati Bitcoin-tulajdonosa.

- A strategy részvény, illetve a korábbi microstrategy részvény néven is emlegetett papír aszimmetrikus emelkedési potenciált kínál, szinte úgy viselkedik, mint egy turbóval felszerelt Bitcoin, ugyanakkor extra volatilitással is jár.

- Ez a megközelítés csak olyan türelmes, hosszú távú befektetők számára értelmezhető, akik értik azt a tágabb monetáris fordulatot, amelyet Saylor érkezni lát.

Merész. Megosztó. És akár szereted, akár utálod, egy dolog biztos: michael saylor alapjaiban változtatta meg azt, ahogyan a vállalati treasury-k a Bitcoinra tekintenek.

FAQ

A Strategy, korábban MicroStrategy, egy szoftveres és analitikai vállalat, amely elsődleges treasury-eszközként kezdett Bitcoint vásárolni. Alapítója, korábbi vezérigazgatója és jelentős részvényese, Michael Saylor úgy véli, hogy a Bitcoin hosszú távon védelmet nyújt a részvényeseknek az inflációval és a valuták leértékelődésével szemben.

A vállalat készpénzét, adósságát és szabad cash flow-ját használja arra, hogy nagy és következetes mennyiségben vásároljon Bitcoint. Nem kereskedésre, hanem arra, hogy évtizedeken át tartsa, mint magasabb rendű értékőrzőt.

Igen, rendkívül. Az MSTR részvény agresszíven mozog együtt a Bitcoinnal, és gyakran felerősített volatilitást mutat. Nem azoknak való, akik stabil árfolyammozgást vagy kiszámítható bevételt keresnek.

Három gyakori mód van:

- Strategy részvény vásárlása

- Bitcoin közvetlen vásárlása

- ETF-ek vagy származtatott termékek használata, haladóbb befektetőknek

A választást a kockázattűrésed és a tapasztalatod alapján érdemes meghozni.

Bitcoin-kitettséget kapsz, plusz:

- vállalatirányítást

- auditált jelentéseket

- átlátható állományt

- részvénypiaci hozzáférhetőséget

Néhány befektető számára ez kényelmesebb, mint a saját tárolás. Bár a nagy ETF-ek megjelenése után ez a „kényelmesség” már nem kizárólag az MSTR sajátja.

Nyiss brókerszámlát, keresd meg az MSTR tickert, és vásárolj részvényt, mint bármely más papírból. Sokan rendszeresen kisebb összegeket vesznek, vagyis DCA-znak, és ezt hosszú távú fogadásként kezelik a Bitcoin terjedésére.

Nemcsak gondolja így, hanem a Strategy teljes treasury-jét erre a meggyőződésre építette. Gyakran nevezi a készpénzt „olvadó jégkockának”, mert az infláció lassan csökkenti a vásárlóerejét.

- Bitcoin-volatilitás

- szabályozói bizonytalanság

- magas tőkeáttétel

- a vállalat adósságterhe

- koncentrációs kockázat

Ezek a kockázatok a Strategy-t nem teszik megfelelővé konzervatív befektetők számára.

Tedd fel magadnak ezt a kérdést: „Elbírok egy olyan pozíciót, amely a hosszú távú növekedés felé vezető úton akár 70%-ot is eshet?”

Ha nem, akkor lehet, hogy sem a Bitcoin, sem az MSTR részvény nem illik a kockázati profilodhoz.

Az ETF-ek egyszerűen lekövetik a Bitcoint. A Strategy a Bitcoin-állományt vezetői meggyőződéssel és egyre növekvő adóssággal kombinálja annak érdekében, hogy még több BTC-t halmozzon fel. Ez a hibrid struktúra nagyobb emelkedési potenciált teremthet, de nagyobb volatilitást és kockázatot is hordoz a növekvő adósság miatt.

Kripto kereskedési indikátorok: Kezdő útmutató

Stablecoinok egyszerűen: a stablecoin jelentése és hogyan fektethetsz be

Pozícióméretezés a kripto kereskedésben: hogyan találd meg az egyensúlyt a kockázat és a hozam között?

Ezen tartalmat az XTB S.A. készítette, amelynek székhelye Varsóban található a következő címen, Prosta 67, 00-838 Varsó, Lengyelország (KRS szám: 0000217580), és a lengyel pénzügyi hatóság (KNF) felügyeli (sz. DDM-M-4021-57-1/2005). Ezen tartalom a 2014/65/EU irányelvének, ami az Európai Parlament és a Tanács 2014. május 15-i határozata a pénzügyi eszközök piacairól , 24. cikkének (3) bekezdése , valamint a 2002/92 / EK irányelv és a 2011/61 / EU irányelv (MiFID II) szerint marketingkommunikációnak minősül, továbbá nem minősül befektetési tanácsadásnak vagy befektetési kutatásnak. A marketingkommunikáció nem befektetési ajánlás vagy információ, amely befektetési stratégiát javasol a következő rendeleteknek megfelelően, Az Európai Parlament és a Tanács 596/2014 / EU rendelete (2014. április 16.) a piaci visszaélésekről (a piaci visszaélésekről szóló rendelet), valamint a 2003/6 / EK európai parlamenti és tanácsi irányelv és a 2003/124 / EK bizottsági irányelvek hatályon kívül helyezéséről / EK, 2003/125 / EK és 2004/72 / EK, valamint az (EU) 2016/958 bizottsági felhatalmazáson alapuló rendelet (2016. március 9.) az 596/2014 / EU európai parlamenti és tanácsi rendeletnek a szabályozási technikai szabályozás tekintetében történő kiegészítéséről a befektetési ajánlások vagy a befektetési stratégiát javasló vagy javasló egyéb információk objektív bemutatására, valamint az egyes érdekek vagy összeférhetetlenség utáni jelek nyilvánosságra hozatalának technikai szabályaira vonatkozó szabványok vagy egyéb tanácsadás, ideértve a befektetési tanácsadást is, az A pénzügyi eszközök kereskedelméről szóló, 2005. július 29-i törvény (azaz a 2019. évi Lap, módosított 875 tétel). Ezen marketingkommunikáció a legnagyobb gondossággal, tárgyilagossággal készült, bemutatja azokat a tényeket, amelyek a szerző számára a készítés időpontjában ismertek voltak , valamint mindenféle értékelési elemtől mentes. A marketingkommunikáció az Ügyfél igényeinek, az egyéni pénzügyi helyzetének figyelembevétele nélkül készül, és semmilyen módon nem terjeszt elő befektetési stratégiát. A marketingkommunikáció nem minősül semmilyen pénzügyi eszköz eladási, felajánlási, feliratkozási, vásárlási felhívásának, hirdetésének vagy promóciójának. Az XTB S.A. nem vállal felelősséget az Ügyfél ezen marketingkommunikációban foglalt információk alapján tett cselekedeteiért vagy mulasztásaiért, különösen a pénzügyi eszközök megszerzéséért vagy elidegenítéséért. Abban az esetben, ha a marketingkommunikáció bármilyen információt tartalmaz az abban megjelölt pénzügyi eszközökkel kapcsolatos eredményekről, azok nem jelentenek garanciát vagy előrejelzést a jövőbeli eredményekkel kapcsolatban.