Főbb tanulságok

- A megtakarítási ráta jobban formálja az időtávodat, mint a jövedelmed szintje. Egy magas keresetű ember, aki keveset takarít meg, akár évtizedekig függő helyzetben maradhat, míg egy átlagosabb jövedelmű, de fegyelmezett befektető jóval hamarabb elérheti az anyagi függetlenséget.

- A 25-szörös szabály és a 4%-os szabály számszerűvé teszi a szabadságot. Szorozd meg az éves kiadásaidat 25-tel, így becslést kapsz arra, mekkora portfólióra lehet szükséged az életstílusod fenntartásához.

- A megtakarítási ráta növelése drámaian lerövidítheti az időtávot. A 10%-ról 40%-ra való emelés nem apró javítás, hanem teljesen új pályára állíthatja a pénzügyi jövődet.

- A következetesség és a kockázatok tudatos kezelése többet ér, mint a tökéletesség hajszolása. Hosszú távon a fegyelem általában többet számít, mint a következő „ideális” befektetési stratégia keresése.

Mi az a pénzügyi szabadság?

A pénzügyi szabadság azt jelenti, hogy elegendő befektetett eszközöd van ahhoz, hogy aktív munkavégzés nélkül is fedezni tudd a megélhetési költségeidet. Gyakorlati értelemben a portfóliód elegendő jövedelmet vagy fenntartható kifizetést biztosít ahhoz, hogy finanszírozni tudd az életstílusodat. Ez a jövedelem származhat részvényekből, ETF-ekből, osztalékokból, ingatlanból vagy akár egy évekkel korábban felépített vállalkozásból is. A struktúra eltérő lehet. Az alapgondolat viszont egyszerű: a megélhetésed már nem a következő fizetésedtől függ.

Ugyanilyen fontos tisztázni azt is, hogy mi nem a pénzügyi szabadság. Nem jachtokról, virális sikerről vagy közösségi médiás kirakatéletről szól. Nem jelenti automatikusan azt sem, hogy 35 évesen nyugdíjba mész, vagy feladod az ambícióidat. Sőt, sok anyagilag független ember továbbra is dolgozik. Céget építenek, piacokon kereskednek, befektetnek vagy részmunkaidőben tanácsadással foglalkoznak. A különbség finom, de erőteljes. Azért dolgoznak, mert akarnak, nem azért, mert a hitel vagy a számlák erre kényszerítik őket.

A pénzügyi szabadság azért fontos, mert nagyobb kontrollt ad a saját időd felett. Amikor az alapvető kiadásaid fedezve vannak, a beszélgetések is megváltoznak. Másképp tárgyalsz. Kevesebb értelmetlen terhet tűrsz el. El tudsz hagyni egy munkát, amely felemészt, vagy vállalhatsz egy olyan kiszámított kockázatot, amely korábban túl merésznek tűnt. Ezt a pszichológiai változást nehéz számszerűsíteni, de aki már megtapasztalta, általában ugyanazt mondja: a kisebb pénzügyi nyomás tisztább gondolkodást eredményez.

Léteznek tartós tévhitek is, amelyek sokakat már azelőtt megállítanak, hogy egyáltalán elindulnának. Érdemes ezekkel őszintén szembenézni:

- „Ehhez milliomosnak kell lenned.” A valódi összeg a kiadásaidtól függ, nem egy kerek nettó vagyoncéltól. Egy visszafogottabb életstílushoz jóval kevesebb tőke is elegendő lehet, mint amit a közösségi média sugall.

- „Csak a magas keresetűek érhetik el az anyagi függetlenséget.” A jövedelem segíthet, de a megtakarítási ráta és a fegyelmezett befektetés gyakran fontosabb, mint a jól hangzó fizetési számok.

- „Ehhez szélsőséges takarékosság kell.” A fenntartható fejlődés általában tudatos költésből fakad, nem abból, hogy úgy élsz, mintha állandó büntetésben lennél.

- „Korán nyugdíjba kell menned ahhoz, hogy sikeresnek nevezhesd.” A pénzügyi szabadság a rugalmasságról szól, nem arról, hogy egy konkrét életkorban abbahagyod a munkát.

Amikor ezek a tévhitek leomlanak, a fogalom sokkal kevésbé tűnik ijesztőnek. Már nem olyan fantáziának látszik, amely csak startup-alapítóknak vagy hedge fund menedzsereknek szól. Sokkal inkább egy strukturált, matematikai alapokra épülő stratégiának tűnik, amely a kiadásokon, a megtakarítási szokásokon és az időn alapul. Az idő pedig, akár tervezünk vele, akár nem, halad tovább.

Miért fontosabb a megtakarítási rátád, mint a fizetésed?

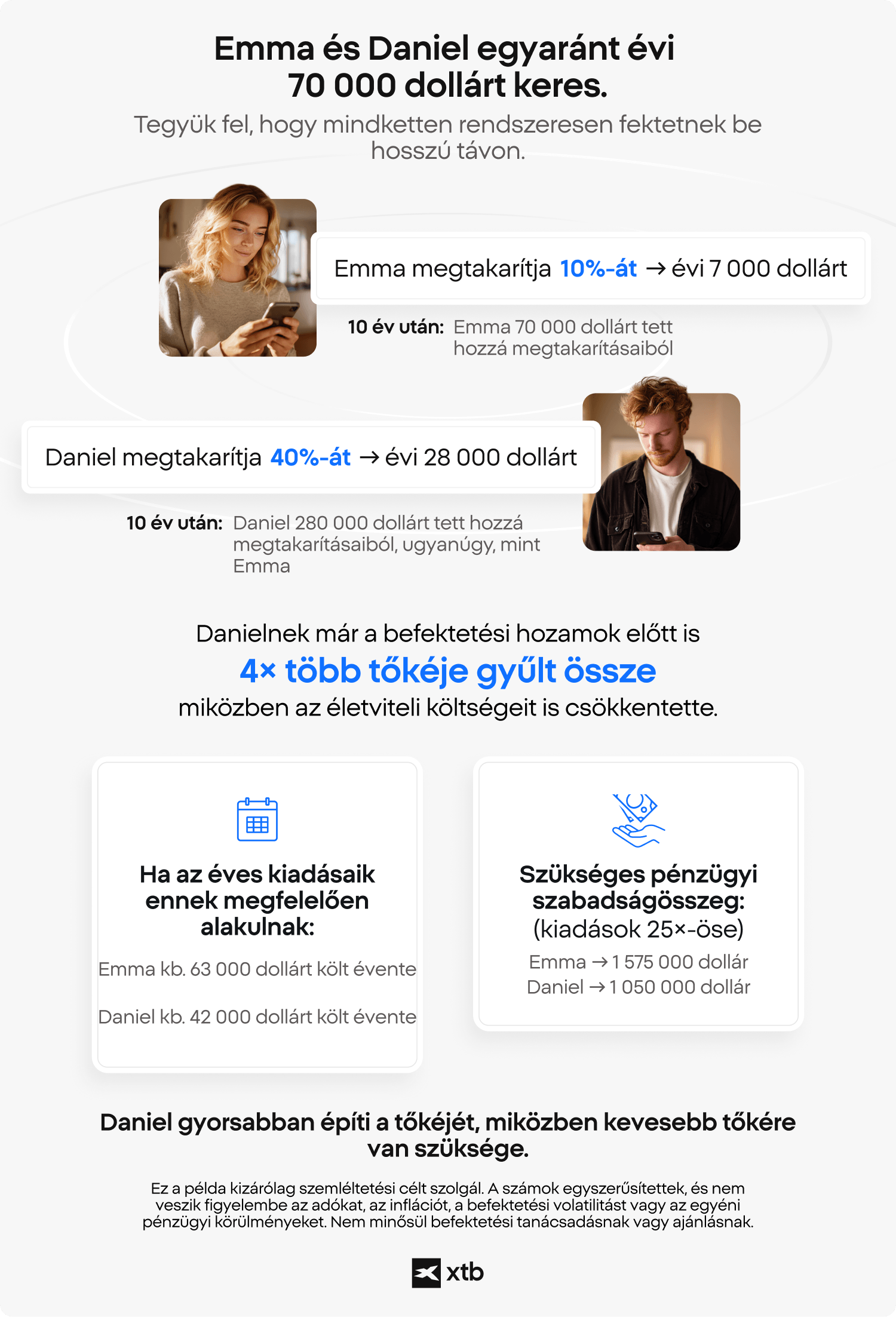

A megtakarítási rátád azért fontosabb, mint a fizetésed, mert minden év, amikor agresszíven takarítasz meg, előre megvásárolt szabadságot jelent. Ha 50 000 dollárt keresel, és 25 000 dollárt megtakarítasz, akkor nemcsak „felelősen viselkedsz”. Gyakorlatilag előre finanszírozod az életstílusod fél évét. Ha ezt következetesen csinálod, valami érdekes történik. Az anyagi függetlenség nem abból épül fel, hogy mennyire lenyűgöző a jövedelmed, hanem abból, hogy az életed mekkora részét finanszírozod előre.

Ennek valódi motorja a kamatos kamat. Amikor befekteted a megtakarításaidat, a hozamok további hozamokat kezdenek termelni, és idővel a görbe már nem viselkedik visszafogottan. Elhajlik. Az első években ez lassúnak, szinte kiábrándítónak tűnhet. Aztán lendületet kap. A hógolyó-hasonlat túlhasznált, de nem véletlenül működik. Azok, akik mérsékeltebb jövedelem mellett is következetesen fektetnek be, gyakran megelőzik azokat a magas keresetűeket, akik minden fizetésemelés után az életstílusukat is feljebb emelik. A piac a következetességet jobban jutalmazza, mint az egót.

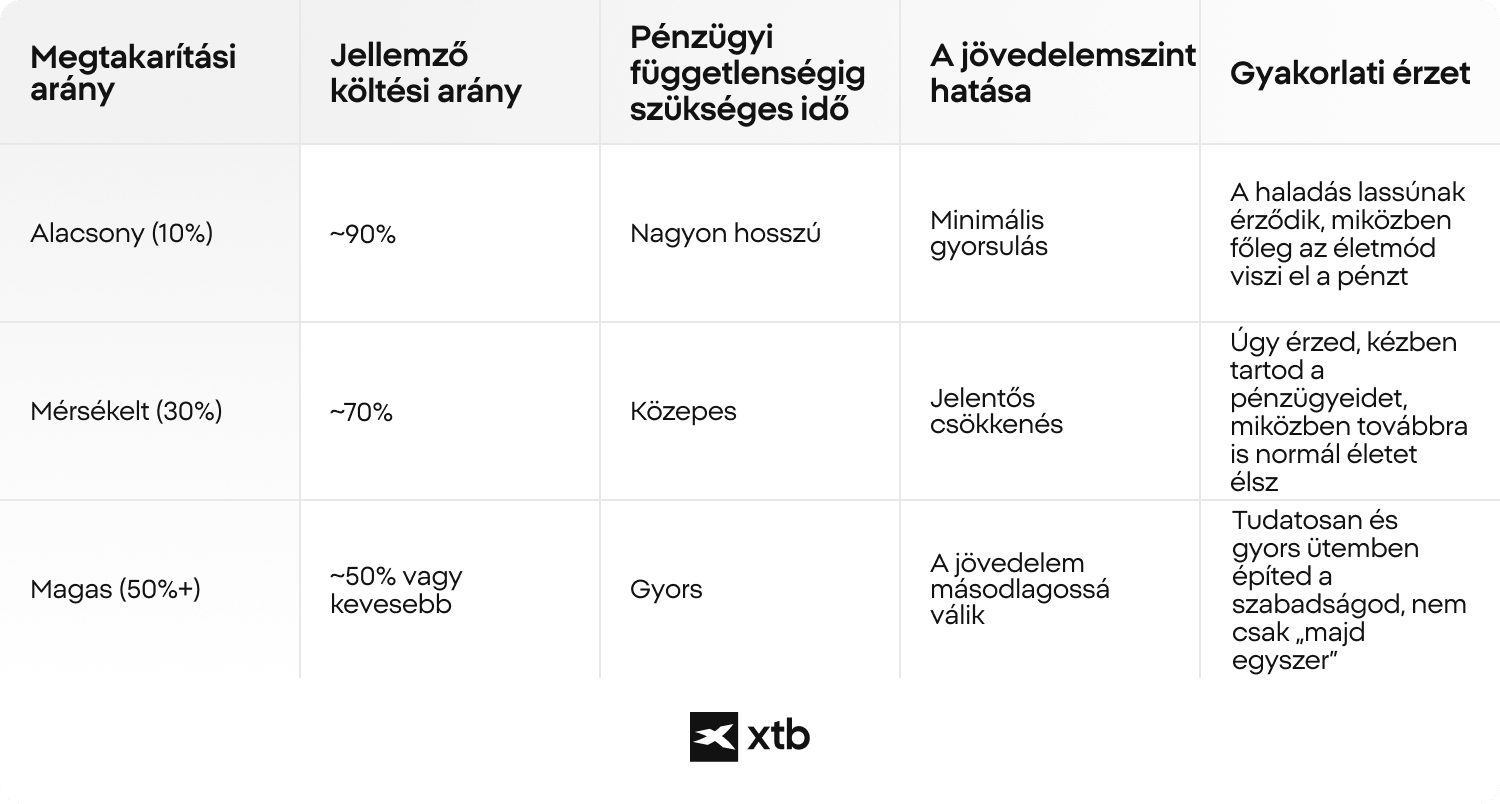

A legtöbben éppen a következő részt becsülik alá: az időtáv tömörödését. A megtakarítási rátád növelése nem egyenletes, lineáris módon csökkenti a pénzügyi szabadságig vezető időt. Sokkal erőteljesebben rövidítheti le. A 10%-ról 20%-ra való emelés segít. A 20%-ról 50%-ra való emelés viszont az egész képletet megváltoztatja. Nagyon magas megtakarítási rátáknál már az számít igazán, milyen gyorsan halmozol fel tőkét, és ez fontosabbá válhat, mint a hozamok kisebb javítása. A mai kis százalékpontos változtatások éveket adhatnak vissza később.

A megtakarítási ráta és a jövedelem hatása az anyagi függetlenségig vezető időre

Magasabb megtakarítási ráta mellett nemcsak többet fektetsz be, hanem azt az összeget is csökkented, amelyet a jövőbeli portfóliódnak finanszíroznia kell. Ezért rövidülhet ilyen gyorsan az időtáv. Nézd meg közelebbről ezt a dinamikát. Valaki, aki 70 000 dollárt keres, és ennek a felét megtakarítja, gyakran hamarabb éri el az anyagi függetlenséget, mint az, aki 150 000 dollárt keres, de csak 15%-ot tesz félre. A jövedelem felgyorsíthatja a folyamatot, de a megtakarítási ráta határozza meg, milyen erőteljesen haladsz a cél felé.

💡 TUDTAD?

Sokan úgy gondolják, hogy a pénzügyi stabilitás csak a vagyonosak számára elérhető. A „Financial Health of Europeans” jelentés szerint 2025 szeptemberében minden harmadik európai osztotta azt a nézetet, hogy pénzügyi egészséget csak a nagyon gazdag emberek érhetnek el.

Az optimizmus szintje jelentősen eltér Európa különböző részein:

- A legpesszimistábbak: a svédek, akiknek 43%-a úgy véli, hogy a stabilitás csak a gazdagok számára elérhető.

- A legoptimistábbak: az olaszok, akiknek csak 23%-a osztja ezt a véleményt.

Forrás: EFPA, Financial Health of Europeans Quantitative Research Report, 2025. szeptember.

Mennyi pénzre van szükséged a pénzügyi szabadsághoz?

A pénzügyi szabadsághoz annyi pénzre van szükséged, amennyi fedezni tudja az éves kiadásaidat, nem pedig arra, hogy elérj egy látványos „nettó vagyon” mérföldkövet. Az anyagi függetlenség nem egyszerűen a meggazdagodásról szól, hanem arról, hogy az eszközeid elég nagyok legyenek a kiadásaid kiváltásához. A valódi kérdés nem az, hogy „mennyi pénzt szeretnék?”, hanem inkább az, hogy „mekkora tőkére van szükségem ahhoz, hogy a befektetéseim finanszírozni tudják az életstílusomat?”

Itt jön képbe az úgynevezett 25-szörös szabály és a 4%-os szabály. Valójában ugyanannak az elképzelésnek a két oldaláról van szó.

Történelmileg a diverzifikált portfóliók gyakran képesek voltak hosszabb időszakokon keresztül évente körülbelül 4%-os kivonást támogatni anélkül, hogy a tőke azonnal kimerült volna. Ha ezt a százalékot matematikailag megfordítod, megkapod a „25” eredetét:

4% = 0,04

1 ÷ 0,04 = 25

Vagyis az éves kiadásaid 25-tel való megszorzása egyszerűen annak a fordítottja, hogy 4%-os kivonási rátával számolsz. Ez nem egy véletlenszerű szám. Ez csak a matematika, amely a költést szükséges tőkévé alakítja.

Ha évente 40 000 dollárt költesz, ezt megszorzod 25-tel, és 1 000 000 dollárt kapsz. 4%-os kivonási ráta mellett ez a portfólió nagyjából évi 40 000 dollárt biztosíthat. Ha 60 000 dollárt költesz, a becsült cél körülbelül 1,5 millió dollár lesz. A képlet mindkét irányban működik: vagy megszorzod a kiadásaidat 25-tel, vagy kiszámolod a portfóliód 4%-át. Ugyanaz a koncepció, más kiindulópontból.

A lényeg a gondolkodásmód. Ez nem ígéret, és nem garancia a jövőbeli teljesítményre. Ez egy tervezési alap, amely segít az életstílusod költségeit tőkecéllá alakítani. A 25-szörös szabály nem jósolja meg a jövőt. Egyszerűen segít racionális keretbe helyezni a célodat ahelyett, hogy egy önkényes vagyonösszeget üldöznél.

📌 PÉLDA

Tegyük fel, hogy az éves kiadásaid 50 000 dollárt tesznek ki. A 25-szörös szabály alapján ez 50 000 × 25 = 1 250 000 dollár. Egy 1,25 millió dolláros portfólió 4%-os kivonása évi 50 000 dollár, ami megegyezik a költéseddel. Papíron ez az a pont, ahol „anyagilag szabad” vagy. A való életben azonban továbbra is szükséged lehet rugalmasságra, mert a piacok nem küldenek naptármeghívót, mielőtt esni kezdenek.

Az utolsó elem az infláció és a piaci kockázat figyelembevétele. Az infláció lassan növeli a megélhetési költségeidet, a piaci visszaesések pedig kellemetlen időpontokban csökkenthetik a portfóliód értékét, különösen a nyugdíjas időszak elején. A pénzügyi szabadság számod egy becslés, nem garancia. Ezért sok befektető biztonsági puffert épít, valamivel a 25-szörös szint fölé céloz, vagy rugalmasan kezeli a kiadásait, hogy ne kényszerüljön rossz döntésekre kedvezőtlen piaci körülmények között.

A pénzügyi szabadsághoz vezető út szakaszai

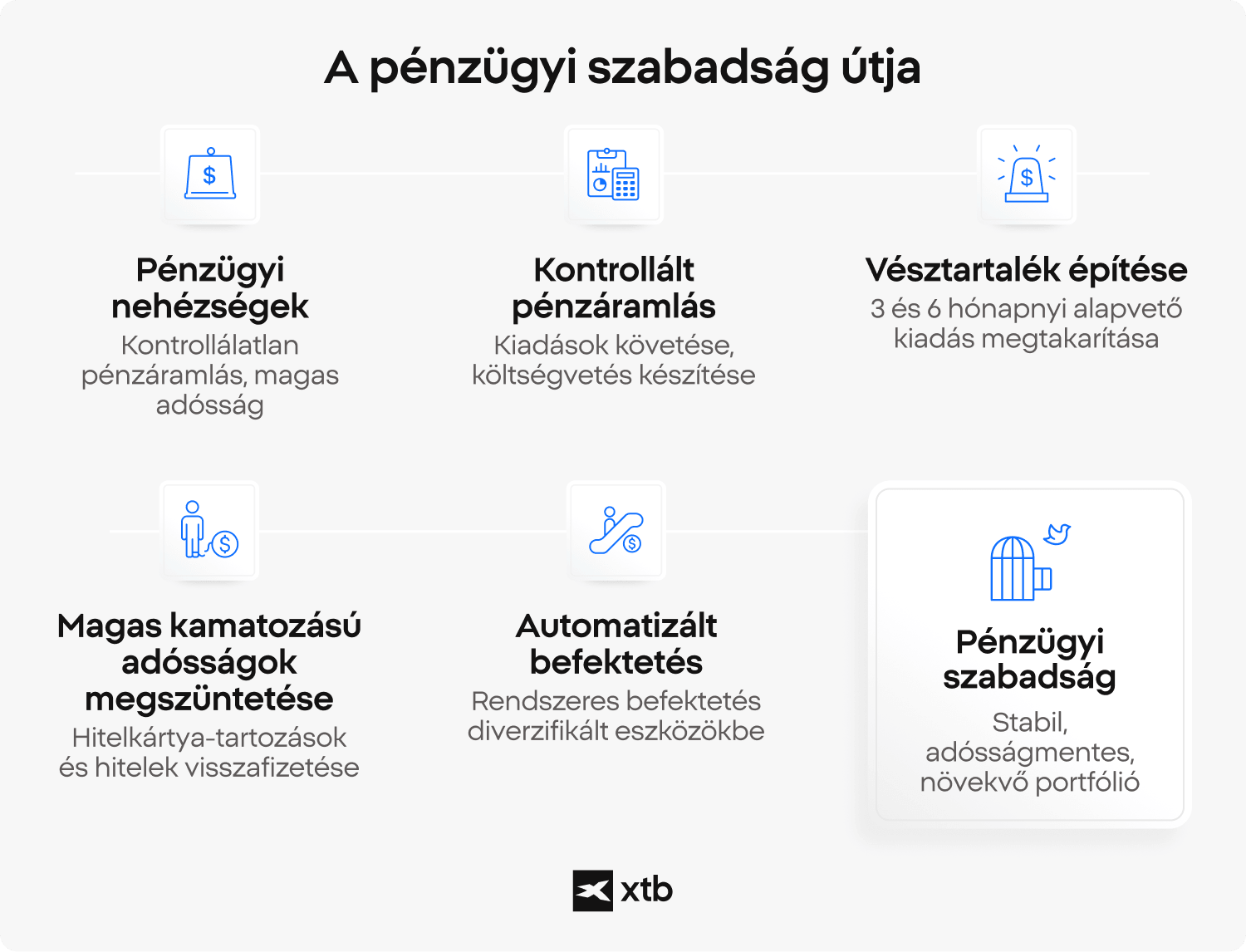

A pénzügyi szabadság általában több szakaszban alakul ki. Ha tudod, melyik szakaszban vagy, nem próbálsz majd „mindent optimalizálni”, hanem arra az egy dologra koncentrálsz, amely éppen most valóban előrevisz.

- A pénzáramlásod kézben tartása a kiadások követésével és egy reális költségvetés használatával kezdődik. Amikor látod, hová megy a pénzed minden hónapban, a megtakarítás többé nem homályos szándék, hanem megismételhető döntések sorozata.

- A vésztartalék kiépítése stabilitást ad, mielőtt nagyobb tempóban kezdenél befektetni. Három-hat hónapnyi alapvető kiadás félretétele segíthet kezelni az élet váratlan helyzeteit anélkül, hogy rossz pillanatban kellene befektetéseket eladnod, vagy drága hitelhez nyúlnod.

- A magas kamatozású adósságok megszüntetése eltávolít egy csendes féket a fejlődésed útjából. Ha megtanulod, hogyan szabadulj meg az adósságtól, különösen a hitelkártya-tartozástól, az gyakran olyan garantált „hozamot” jelent, amely megegyezik azzal a kamattal, amelyet többé nem fizetsz. Ez a pénzügyek egyik ritka győzelme, amely nem jár piaci kockázattal.

- Az automatizált befektetés és a befizetések növelése rendszerré alakítja a fegyelmet. Ha automatizált befektetéssel, diverzifikált eszközökbe irányítod a pénzed, a portfóliód csendben növekszik a háttérben. Amikor pedig a jövedelmed emelkedik, a befizetések növelése az életstílus inflációja helyett jobban felgyorsíthatja az anyagi függetlenség felé vezető utat, mint azt sokan gondolnák.

Stabil alapok: adósság, költségvetés és pénzügyi védőháló

Mielőtt a hozamok miatt aggódnál, optimalizáld a stabilitást. A valódi pénzügyi szabadság kontrollált pénzáramlásra, kezelhető adósságra és olyan tartalékra épül, amely megvéd attól, hogy kétségbeesett döntéseket hozz, amikor az élet elkerülhetetlenül eléd dob valamit. Ez a rész nem látványos. Senki sem dicsekszik vacsora közben a vésztartalékával. Mégis csendben ez határozza meg, hogy a terved túléli-e az első komoly próbatételt.

Hogyan szabadulj meg stratégiailag az adósságtól?

A magas kamatozású adósság az egyik legnagyobb akadálya annak, hogy anyagilag függetlenné válj. Egy 20%-os kamatot felszámító hitelkártya nem semleges. Aktívan ellened dolgozik minden egyes nap, még akkor is, amikor alszol. A magas kamatozású adósság megszüntetése gyakran a legmagasabb garantált hozam, amelyet valaha elérhetsz.

Kezdd azzal, hogy listázol minden adósságot az aktuális tartozással és a kamatlábbal együtt. Ne fejben. Írd le. Amikor tisztán látod a számokat, már nem érződnek annyira megfoghatatlannak. Sokan a lavina módszert választják, vagyis először a legmagasabb kamatú adósságot támadják. Mások a hógolyó módszert kedvelik, vagyis a kisebb tartozásokat fizetik vissza gyorsan, hogy pszichológiai lendületet kapjanak. Mindkettő működhet. Ami igazán számít, az a következetesség.

Ebben a szakaszban lehetőleg kerüld az új fogyasztási hiteleket, kivéve, ha feltétlenül szükségesek. A pénzügyi szabadság és az életstílus inflációja ritkán halad ugyanabba az irányba.

Miért változtat meg mindent egy költségvetés-tervező?

A költségvetés-tervező nem a korlátozásról szól. A tudatosságról és a kontrollról szól. A legtöbben azért ellenállnak a költségvetés-készítésnek, mert táblázatokat, bűntudatot és minden apró öröm megvonását képzelik el. Valójában a költségvetés csak egy kérdésre ad választ: hová megy valójában a pénzem?

Kövesd a fix kiadásaidat. Kövesd a változó költéseidet. Határozz meg egy megtakarítási célt. Kezdetnek ennyi is elég. Nincs szükséged fejlett szoftverre, hacsak nem élvezed az ilyesmit. Az átláthatóság mozgásteret teremt. Amint látod a pénzügyi mintáidat, a megtakarítási rátád növelése taktikai módosítássá válik, nem érzelmi küzdelemmé.

És itt van a csendes előny: a költségvetés láthatóvá teszi a kis szivárgásokat. Elfelejtett előfizetéseket. Lassan felkúszó éttermi költéseket. Olyan életstílus-frissítéseket, amelyek tudatos döntés nélkül történtek meg. A tudatosság önmagában gyakran többet korrigál, mint a szigorú szabályok.

Pénzügyi védőháló építése, amely megóvja a szabadságodat

A pénzügyi védőháló, vagyis biztonsági tartalék, megvédi az anyagi függetlenségi tervedet attól, hogy piaci volatilitás idején összeomoljon. Ez elkülönül a hosszú távú befektetéseidtől. Likvid, stabil és szándékosan unalmas.

A legtöbb fegyelmezett befektető három-hat hónapnyi alapvető kiadást tart könnyen hozzáférhető számlákon. Van, aki ennél többet is félretesz, különösen akkor, ha változó a jövedelme, vagy vállalkozóként dolgozik. A cél egyszerű: soha ne kényszerülj arra, hogy egy átmeneti probléma miatt piaci visszaesés közben add el a befektetéseidet.

A piacok ingadoznak. A munkahelyek változnak. Az autók kényelmetlen időpontokban romlanak el. A pénzügyi védőháló elnyeli ezeket az ütéseket, hogy a hosszú távú stratégiádnak ne kelljen.

Nélküle minden meglepetés a fejlődésed elleni fenyegetésnek tűnhet. Vele a visszaesések kellemetlenek, de nem katasztrofálisak.

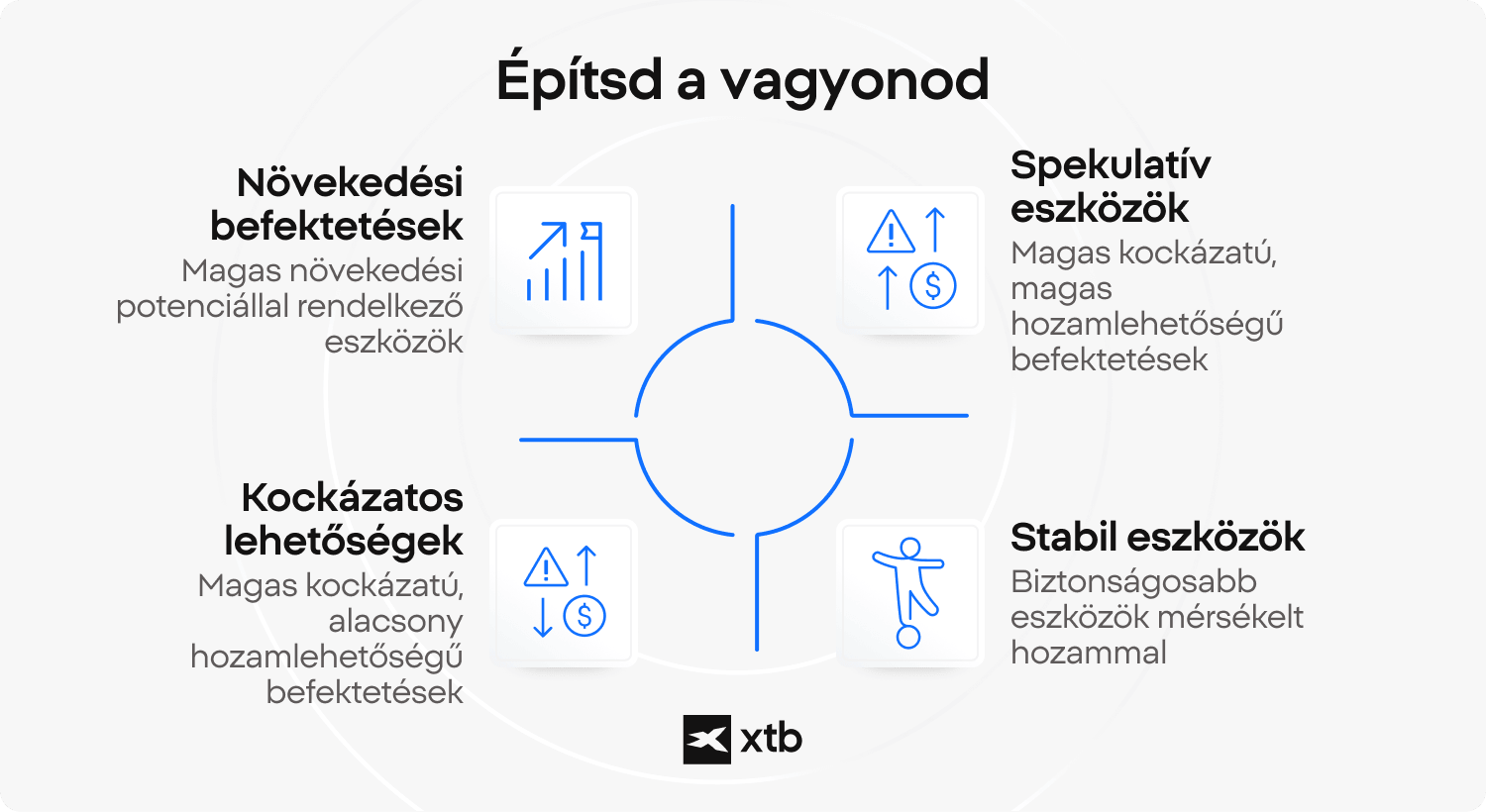

Hol növekedhet a pénzed?

Amikor a megtakarítási rátád már működik, és a rendszered stabil, a következő kérdés meglehetősen gyakorlati: hol növekedjen valójában a pénzed? A pénzügyi szabadságot termelő eszközök finanszírozzák, nem pedig az infláció által lassan erodált, tétlenül álló készpénz. A cél olyan eszközök birtoklása, amelyek idővel növekedhetnek, még akkor is, ha az út közben rázós.

- A részvények hosszú távú növekedési motorként működhetnek, mert valódi vállalatokban testesítenek meg tulajdonrészt. Amikor a vállalatok növelik bevételeiket, árat emelnek, innoválnak és újra befektetik a profitjukat, a részvényesek is profitálhatnak ebből. Rövid távon a piac kaotikus lehet, de évtizedes távon a részvények történelmileg gyakran nagy szerepet játszottak a vagyonépítésben. Ugyanakkor a részvények nagyon volatilisek, és nemcsak tőkenyereséghez, hanem jelentős veszteségekhez is vezethetnek.

- Az ETF-ek és az úgynevezett indexalapok diverzifikációt adhatnak anélkül, hogy minden hétvégén részvényválogatóként kellene viselkedned. Ahelyett, hogy a jövődet egyetlen vállalatra tennéd fel, teljes piacokból vásárolsz részesedést különböző szektorokban és régiókban. A legtöbb ember számára a széles körű ETF-ek egy észszerű passzív befektetési terv gerincét jelenthetik. A befektetés mindig kockázatos, az ETF-ek nem garantálnak pozitív befektetési hozamot.

- Az osztalékok pénzáramlási elemet adnak a portfólióhoz, ami különösen megnyugtató lehet, amikor közelebb kerülsz az anyagi függetlenséghez. Egyes befektetők jövedelemforrásként használják az osztalékokat, mások újra befektetik őket, hogy felgyorsítsák a kamatos kamat hatását. Bárhogy is döntesz, az osztalék hasznos összetevő lehet, amennyiben nem kezeled garantált bérleti díjként.

- A passzív befektetési stratégiák azért működhetnek, mert csökkentik az eredmények két nagy ellenségét: a magas díjakat és az érzelmi döntéseket. Egy rendszeres, diverzifikált alapokba történő befektetésre épülő megközelítés nem látványos, de hosszú távon rendkívül hatékony lehet. Ha azt szeretnéd, hogy a terved a való életben is működjön, az unalmas sokszor a barátod.

- A kötvények javíthatják a stabilitást, és csökkenthetik a teljes portfólió ingadozását. A hozamuk általában alacsonyabb, mint a részvényeké, de a kötvények tompíthatják a visszaeséseket, és később kevésbé stresszessé tehetik a kivonásokat. Tekints rájuk kevésbé növekedési rakétaként, inkább lengéscsillapítóként egy rázós úton.

Az anyagi függetlenség kockázatai

Az anyagi függetlenség erőt adhat, de valós kockázatokkal is jár, amelyekre fel kell készülnöd. A cél nem az, hogy félj ezektől a kockázatoktól, hanem az, hogy ne tudjanak letéríteni az útról abban a pillanatban, amikor az élet vagy a piacok kiszámíthatatlanná válnak.

A piaci visszaesések elkerülhetetlenek. Még a legjobb portfóliók is átélnek olyan időszakokat, amikor az értékük gyorsan csökken, a hírek pedig drámainak tűnnek, akár hónapokon keresztül. A volatilitás a hosszú távú hozamok normális ára. A gyakorlati kérdés az, hogy van-e olyan terved, amely akkor is működik, amikor a portfóliód esik, és a magabiztosságod meginog.

A hozamok sorrendjének kockázata sokakat meglep, különösen közvetlenül azután, hogy elérik a „szabadságot”. Ha a piac a nyugdíjas időszak elején nagyot esik, miközben te közben kivonásokat végzel, az tartós károkat okozhat a portfólióban. Nemcsak maga az esés fáj, hanem az esés és a kivonások kombinációja akkor, amikor a számlaérték már eleve csökken.

⚠️ FIGYELEM: A pánikszerű eladás tartósan károsíthatja a portfóliódat

Egy piaci visszaesésbe való „nyugdíjba vonulás” olyan érzés lehet, mintha végre elérnéd a célvonalat, majd kiderülne, hogy a pálya közben elmozdult. Ha eső piacokon nagy összegeket vonsz ki, csökkentheted azt a tőkebázist, amelyre a későbbi helyreálláshoz szükség lenne. Ezért tart sok anyagilag független befektető készpénzpuffert, vagy alkalmaz rugalmas költési stratégiát, hogy ne legyen kénytelen a lehető legrosszabb pillanatban eladni.

Az inflációs kockázat csendesebb, de sosem tart szabadnapot. Ha a költségeid a vártnál gyorsabban emelkednek, a „szabadság számod” már nem érződik annyira felszabadítónak. Egy kizárólag stabilitásra épített portfólió hosszú időtávon nehezen tarthat lépést az inflációval, ezért a növekedési eszközök még az anyagi függetlenség elérése után is fontosak lehetnek.

A viselkedési kockázat és az életstílus inflációja a legszemélyesebb fenyegetések közé tartozik. Az emberek pánikból eladnak visszaesések idején, üldözni kezdik azt, ami már erősen emelkedett, vagy lassan addig növelik az életstílusukat, amíg a célvonal egyre távolabb kerül. A fegyelem az a rész, amelyet senki sem szervezhet ki helyetted. A piac azt teszi, amit tesz, de a szokásaid döntik el, hogy a terved túléli-e.

Első lépések: mit tegyél, ha ma kezdenéd?

Ha komolyan szeretnél anyagilag szabaddá válni, a kezdőpont általában nem egy részvénytipp vagy egy kriptokereskedés. Hanem az átláthatóság, az unalmas fajta, amely csendben mindent megváltoztat. Sokan keresnek rá arra, hogy „mi az a pénzügyi szabadság” vagy „mi az anyagi függetlenség”, de az igazi váltás akkor történik meg, amikor a pénzügyi szabadság, vagyis a financial freedom definíciója a saját számaidban, a saját naptáradban és a saját bankszámládon jelenik meg.

- Számold ki a havi kiadásaidat. Kövesd egy teljes hónapon át, hogy valójában mennyit költesz, nem azt, hogy mennyit szeretnél költeni. Itt kezdődik az egész terv, mert az anyagi függetlenség mindig az életstílus költségeire épül.

- Határozd meg az éves kiadásaidat. Szorozd meg a havi összeget tizenkettővel, majd ellenőrizd, hogy számoltál-e az egyszeri tételekkel is, például utazással, biztosítással, ajándékokkal, autójavítással és mindazzal az idegesítő dologgal, ami minden évben megtörténik, akár terveztél vele, akár nem.

- Becsüld meg a szabadság számodat a 25-szörös szabállyal. Vedd az éves kiadásaidat, és szorozd meg 25-tel. Ez egyszerű módja annak, hogy az „anyagi függetlenség” motivációs kifejezésből konkrét cél legyen.

- Határozz meg reális megtakarítási rátát. Válassz olyan százalékot, amelyet jó és rossz hónapokban is tartani tudsz. Egy alacsonyabb, de fenntartható arány többet ér, mint egy túl ambiciózus cél, amelyet két hét „új énem” lendület után feladsz.

- Kezdj el automatizáltan befektetni. Állítsd be úgy, hogy a pénz fizetésnapon automatikusan mozduljon, még mielőtt lebeszélnéd magad róla. Az automatizált befektetés olyan, mint a fogmosás: nem izgalmas, de ha elég sokáig kihagyod, drága következményei lehetnek.

- Növeld fokozatosan a megtakarítási rátádat. Amikor a jövedelmed nő, próbáld legalább egy részét befektetésre fordítani, mielőtt az életstílus inflációja elvinné. Néhány százalékpont itt-ott kicsinek tűnhet, de évek alatt teljesen más életet eredményezhet.

Az anyagi szabadság elérése nem arról szól, hogy mindent tökéletesen csinálj. Hanem arról, hogy egymásra építesz néhány okos szokást, és elég sokáig ismétled őket ahhoz, hogy az idő és a kamatos kamat elvégezze a munka nagy részét.

FAQ

A pénzügyi szabadság azt jelenti, hogy a befektetéseid fizetik a számláidat, így a munkád opcionálissá válik. Nem irrelevánssá. Opcionálissá. Továbbra is dolgozhatsz, építhetsz dolgokat, kereskedhetsz a piacokon, indíthatsz projekteket. De már nem azért dolgozol, mert muszáj. Ez a pszichológiai váltás mindent megváltoztat.

A legtöbben felváltva használják a két kifejezést. Technikailag az anyagi függetlenség inkább a matematikára utal. Az eszközeid elegendő jövedelmet termelnek ahhoz, hogy fenntartsd magad. A pénzügyi szabadság pedig azt írja le, milyen érzés ez a matek a való életben. Kevesebb nyomás. Több választási lehetőség. Ugyanaz az alap, más hangsúllyal.

Alapvetően két számra: az éves kiadásaidra és egy fenntartható kivonási rátára. Ha az éves költésedet megszorzod 25-tel, gyakorlati viszonyítási pontot kapsz. Ez nem varázslat. Egyszerűen a tőkét igazítod az életstílusodhoz.

Azt, hogy mennyit tartasz meg, jobban tudod kontrollálni, mint azt, hogy mennyit keresel. Növeld fokozatosan a megtakarítási rátádat. Kerüld az életstílus inflációját. Fektess be következetesen diverzifikált eszközökbe. Az átlagos fizetés átlag feletti fegyelemmel gyakran jobb eredményt hozhat, mint a magas fizetés felelőtlen költéssel.

Szabadabb időbeosztás. Kevesebb stressz. Képesség arra, hogy nemet mondj. Ez hatalmas dolog. Amikor a megélhetésed nem a főnöködtől függ, megváltozik az önbizalmad. Jobban döntesz. Nem csak reagálsz, hanem választasz.

Igen, ha garanciaként kezeled. Nem, ha iránymutatásként használod. A piacok mozognak. Az infláció változik. A rugalmasság számít. A szabály akkor működik a legjobban, ha biztonsági ráhagyással és alkalmazkodó költéssel párosul.

Nincs tökéletes szám, de a 30% és 50% közötti arány gyakori azoknál, akik az átlagnál korábban érik el az anyagi függetlenséget. A kulcsfontosságú felismerés ez: minden 5 százalékpontos megtakarítási ráta emelés többet számít, mint gondolnád. Az időben megtakarított években is kamatozik.

Indulj ki abból, hogy egy évben ténylegesen mennyit költesz, nem abból, hogy mennyit szeretnél költeni. Szorozd meg 25-tel. Ez a hozzávetőleges anyagi függetlenségi célod. Innen tovább igazíthatod a kockázattűrésed és az életstílusod rugalmassága alapján.

Lehet az. A növekedési eszközök fontosak, különösen az út elején, de az érzelmi tűrőképesség legalább olyan fontos, mint a várható hozam. Ha a volatilitás pánikra késztet, akkor a stratégiád túl agresszív. Egy terv csak akkor működik, ha ki is tudsz tartani mellette.

Kiveszi a folyamatból a drámát. Nincs folyamatos második gondolat. Nincs várakozás a „tökéletes” belépési pontra. A pénz akkor is befektetésbe kerül, ha a hírek optimisták, és akkor is, ha kaotikusak. Idővel ez a következetesség csendben vagyont építhet.

Ezen tartalmat az XTB S.A. készítette, amelynek székhelye Varsóban található a következő címen, Prosta 67, 00-838 Varsó, Lengyelország (KRS szám: 0000217580), és a lengyel pénzügyi hatóság (KNF) felügyeli (sz. DDM-M-4021-57-1/2005). Ezen tartalom a 2014/65/EU irányelvének, ami az Európai Parlament és a Tanács 2014. május 15-i határozata a pénzügyi eszközök piacairól , 24. cikkének (3) bekezdése , valamint a 2002/92 / EK irányelv és a 2011/61 / EU irányelv (MiFID II) szerint marketingkommunikációnak minősül, továbbá nem minősül befektetési tanácsadásnak vagy befektetési kutatásnak. A marketingkommunikáció nem befektetési ajánlás vagy információ, amely befektetési stratégiát javasol a következő rendeleteknek megfelelően, Az Európai Parlament és a Tanács 596/2014 / EU rendelete (2014. április 16.) a piaci visszaélésekről (a piaci visszaélésekről szóló rendelet), valamint a 2003/6 / EK európai parlamenti és tanácsi irányelv és a 2003/124 / EK bizottsági irányelvek hatályon kívül helyezéséről / EK, 2003/125 / EK és 2004/72 / EK, valamint az (EU) 2016/958 bizottsági felhatalmazáson alapuló rendelet (2016. március 9.) az 596/2014 / EU európai parlamenti és tanácsi rendeletnek a szabályozási technikai szabályozás tekintetében történő kiegészítéséről a befektetési ajánlások vagy a befektetési stratégiát javasló vagy javasló egyéb információk objektív bemutatására, valamint az egyes érdekek vagy összeférhetetlenség utáni jelek nyilvánosságra hozatalának technikai szabályaira vonatkozó szabványok vagy egyéb tanácsadás, ideértve a befektetési tanácsadást is, az A pénzügyi eszközök kereskedelméről szóló, 2005. július 29-i törvény (azaz a 2019. évi Lap, módosított 875 tétel). Ezen marketingkommunikáció a legnagyobb gondossággal, tárgyilagossággal készült, bemutatja azokat a tényeket, amelyek a szerző számára a készítés időpontjában ismertek voltak , valamint mindenféle értékelési elemtől mentes. A marketingkommunikáció az Ügyfél igényeinek, az egyéni pénzügyi helyzetének figyelembevétele nélkül készül, és semmilyen módon nem terjeszt elő befektetési stratégiát. A marketingkommunikáció nem minősül semmilyen pénzügyi eszköz eladási, felajánlási, feliratkozási, vásárlási felhívásának, hirdetésének vagy promóciójának. Az XTB S.A. nem vállal felelősséget az Ügyfél ezen marketingkommunikációban foglalt információk alapján tett cselekedeteiért vagy mulasztásaiért, különösen a pénzügyi eszközök megszerzéséért vagy elidegenítéséért. Abban az esetben, ha a marketingkommunikáció bármilyen információt tartalmaz az abban megjelölt pénzügyi eszközökkel kapcsolatos eredményekről, azok nem jelentenek garanciát vagy előrejelzést a jövőbeli eredményekkel kapcsolatban.