- Las acciones de Dell caen más de un 10% pese a que no se han conocido noticias negativas directas específicas de la empresa.

- La compañía es ampliamente considerada una de las mayores beneficiarias del ciclo de inversión en infraestructura de IA.

- Los envíos mundiales de PC disminuyeron casi un 5% interanual en el segundo trimestre.

- Las acciones de Dell caen más de un 10% pese a que no se han conocido noticias negativas directas específicas de la empresa.

- La compañía es ampliamente considerada una de las mayores beneficiarias del ciclo de inversión en infraestructura de IA.

- Los envíos mundiales de PC disminuyeron casi un 5% interanual en el segundo trimestre.

Las acciones de Dell Technologies caen más de un 11% hoy, mientras que otros valores vinculados a la infraestructura de IA, como Micron y Sandisk, también cotizan a la baja, pese a que el mercado estadounidense en general se mantiene levemente en terreno positivo.

La magnitud de la caída sugiere que los inversionistas están reaccionando menos al sentimiento general del mercado y más a las crecientes preocupaciones sobre la solidez y la sostenibilidad a largo plazo del auge de la infraestructura de IA. Como uno de los mayores fabricantes de servidores de IA equipados con tecnología de Nvidia, Dell se encuentra directamente dentro de la cadena de suministro de la IA, lo que hace que su valoración sea muy sensible a cualquier cambio en las expectativas sobre el gasto de los hiperescaladores en centros de datos. Las acciones de Dell cotizan cerca de los 400 dólares, lo que representa una de las caídas más pronunciadas en una sola sesión de los últimos trimestres.

- La principal fuente de presión proviene de la preocupación de que los hiperescaladores puedan haber construido un exceso de infraestructura de IA. Los informes que indican que Meta está considerando arrendar a clientes empresariales su capacidad excedente de entrenamiento e inferencia de IA han generado temores de que la demanda futura de servidores de IA pueda desacelerarse.

- Dell está particularmente expuesta a este escenario porque fabrica servidores de IA basados en Nvidia. Cualquier desaceleración del gasto en infraestructura de IA afectaría no solo a los fabricantes de chips, sino también a integradores de sistemas como Dell.

- El aumento de los precios de las memorias representa otro factor adverso. Los servidores optimizados para IA ya presentan márgenes brutos más bajos que el negocio tradicional de hardware de Dell, lo que significa que el aumento de los costos de los componentes podría reducir aún más la rentabilidad.

- La actividad de los insiders también ha afectado el sentimiento. Los insiders de la compañía vendieron acciones por un valor aproximado de 1.560 millones de dólares durante los últimos tres meses, sin compras significativas por parte de insiders, mientras que el 14 de julio se divulgaron otros dos formularios 4.

- La caída de Dell parece estar impulsada principalmente por factores específicos de la empresa y del sector. Los inversionistas cuestionan cada vez más si las expectativas excepcionalmente elevadas para la infraestructura de IA siguen estando justificadas después de un periodo de crecimiento explosivo de los pedidos y ampliación de las carteras de pedidos pendientes.

- También ha surgido un riesgo a corto plazo relacionado con las recientes actualizaciones de Windows 11. Microsoft suspendió temporalmente el despliegue de la actualización KB5101650 en determinados dispositivos Dell después de recibir informes sobre apagados inesperados, menor rendimiento, sobrecalentamiento y consumo excesivo de batería.

- El problema se atribuyó a un conflicto de compatibilidad entre la nueva interfaz USB-C Connection Manager de Microsoft y el controlador Innovation Platform Framework de Intel, encargado de gestionar la energía del procesador y el rendimiento térmico.

- Microsoft y Dell están trabajando actualmente en una solución que se espera esté disponible durante los próximos días. Aunque es probable que el impacto financiero sea limitado, el incidente podría afectar temporalmente la percepción sobre la calidad de los productos de Dell y aumentar la actividad de soporte al cliente.

- Los inversionistas están comenzando a diferenciar entre el crecimiento de los ingresos y el crecimiento de la rentabilidad. En el caso de Dell, el principal riesgo es que el auge de los servidores de IA termine siendo menos rentable y menos duradero de lo previsto anteriormente.

Un mercado de PC más débil no cambia la historia de IA de Dell a largo plazo

El segundo segmento de negocio más importante de Dell, el de los computadores personales, enfrenta presiones derivadas del aumento de los costos de las memorias y del almacenamiento. Los envíos mundiales de PC disminuyeron casi un 5% interanual durante el segundo trimestre, ya que el aumento de los precios de los componentes obligó a los fabricantes a incrementar los precios de venta e incentivó a los clientes a aplazar sus compras. Aun así, Dell continuó superando al mercado en general, mientras que los servidores de IA siguen siendo el principal motor de crecimiento de la compañía.

- Los envíos mundiales de PC disminuyeron un 4,9% interanual durante el segundo trimestre de 2026, según IDC, debido a que los precios de las memorias y del almacenamiento aumentaron entre un 20% y un 40%.

- Los mayores costos de los componentes se tradujeron en PC más caros, lo que debilitó la demanda y llevó a muchos clientes a retrasar sus compras.

- Dell envió aproximadamente 9,3 millones de PC durante el trimestre y mantuvo una participación del 14% en el mercado mundial, demostrando un desempeño relativo más sólido que el de muchos competidores, pese al debilitamiento de las condiciones del sector.

- Dell continúa beneficiándose de sus sólidas relaciones con clientes empresariales y de su negocio comercial, lo que permite a la compañía ganar participación de mercado incluso mientras la demanda de PC de consumo continúa contenida.

- La infraestructura de IA sigue siendo el principal motor de crecimiento de Dell. Durante el primer trimestre fiscal de 2027, los ingresos aumentaron un 88% interanual, hasta los 43.800 millones de dólares, superando ampliamente las expectativas de Wall Street.

- El beneficio neto se disparó un 256%, hasta los 3.440 millones de dólares; el beneficio por acción diluido según GAAP alcanzó los 5,24 dólares; el beneficio por acción ajustado se situó en 4,86 dólares; y el flujo de caja libre totalizó aproximadamente 3.200 millones de dólares.

- Los ingresos del Grupo de Soluciones de Infraestructura aumentaron un 181%, hasta los 29.000 millones de dólares, impulsados por una demanda récord de servidores de IA y sistemas de almacenamiento empresarial utilizados en centros de datos de IA.

- El Grupo de Soluciones para Clientes, que incluye el negocio de PC de Dell, generó ingresos por 14.600 millones de dólares, lo que representa un crecimiento interanual del 17% pese al debilitamiento del mercado mundial de PC.

En la práctica, Dell está siendo arrastrada actualmente en dos direcciones diferentes. Su negocio tradicional de PC enfrenta presiones derivadas de la menor demanda del sector y del aumento de los costos de los componentes, mientras que la infraestructura de IA continúa expandiéndose a un ritmo que está transformando profundamente el perfil financiero de la compañía. La pregunta principal para los inversionistas ya no es si Dell se está beneficiando de la IA, sino si el crecimiento actual de los servidores de IA y de los beneficios será lo suficientemente duradero como para justificar la elevada valoración actual.

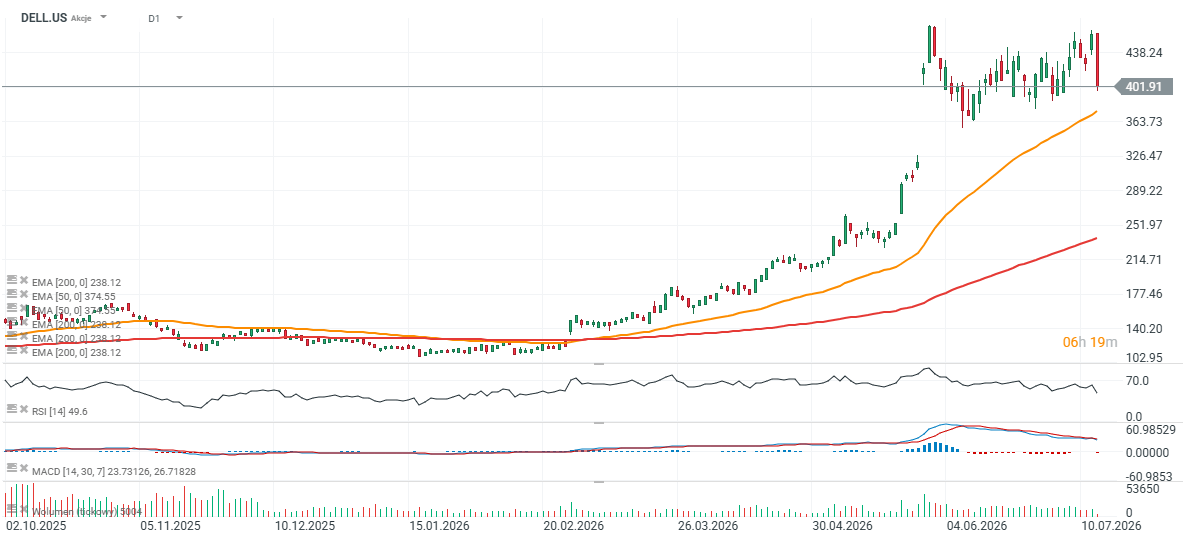

Las acciones de Dell

Las acciones de Dell están poniendo a prueba hoy el límite inferior de su tendencia alcista más amplia, retrocediendo hacia el nivel de apertura del gap alcista del 29 de mayo. La valoración sigue siendo uno de los mayores desafíos para la acción. Dell cotiza actualmente a aproximadamente entre 30 y 35 veces los beneficios estimados, muy por encima de fabricantes tradicionales de PC como HP. Esta prima supone que el ciclo de inversión en servidores de IA continuará durante muchos años. Cualquier desaceleración del gasto empresarial en IA, retraso en las actualizaciones de infraestructura o nuevo aumento de los costos de las memorias podría presionar rápidamente los márgenes y reducir la disposición de los inversionistas a pagar múltiplos de valoración tan elevados.

Fuente: xStation5

Acción de la semana: Arista Networks, tecnología de segundo nivel con resultados de primer nivel

Euforia en los mercados 2026: ¿está la IA en una burbuja?

Apertura de Wall Street: el S&P 500 muestra fortaleza mientras los semiconductores se rezagan 🚩 Western Digital cae un 12%

Resultados de SoftBank: ¿Intel y la IA no son suficientes?

"Este informe se proporciona sólo con fines de información general y con fines educativos. Cualquier opinión, análisis, precio u otro contenido no constituyen asesoramiento de inversión o recomendación en entendimiento de la ley de Belice. El rendimiento en el pasado no indica necesariamente los resultados futuros, y cualquier persona que actúe sobre esta información lo hace bajo su propio riesgo. XTB no aceptará responsabilidad por ninguna pérdida o daño, incluida, sin limitación, cualquier pérdida de beneficio, que pueda surgir directa o indirectamente del uso o la confianza de dicha información. Los contratos por diferencias (""CFDs"") son productos con apalancamiento y acarrean un alto nivel de riesgo. Asegúrese de comprender los riesgos asociados. "