- AeroVironment se adjudicó un contrato de 500 millones de dólares con el Ejército de Estados Unidos, fortaleciendo su negocio de sistemas Counter-UAS.

- La compañía mantiene un sólido crecimiento, con una cartera de pedidos récord y previsiones de ingresos de hasta 2.200 millones de dólares para el ejercicio fiscal 2027.

- A pesar del reciente repunte, la acción continúa cotizando cerca de un 50% por debajo de sus máximos históricos y aún enfrenta riesgos asociados a su elevada valoración y volatilidad.

- AeroVironment se adjudicó un contrato de 500 millones de dólares con el Ejército de Estados Unidos, fortaleciendo su negocio de sistemas Counter-UAS.

- La compañía mantiene un sólido crecimiento, con una cartera de pedidos récord y previsiones de ingresos de hasta 2.200 millones de dólares para el ejercicio fiscal 2027.

- A pesar del reciente repunte, la acción continúa cotizando cerca de un 50% por debajo de sus máximos históricos y aún enfrenta riesgos asociados a su elevada valoración y volatilidad.

Las acciones de AeroVironment (AVAV.US) avanzan alrededor de un 15% después de que la compañía anunciara un contrato por 500 millones de dólares con el Ejército de Estados Unidos para el suministro de sistemas de defensa contra drones. El acuerdo refuerza aún más el sentimiento positivo generado tras la publicación, hace apenas unos días, de unos resultados récord correspondientes al cuarto trimestre fiscal de 2026. Actualmente, la empresa está creciendo no solo gracias a los sistemas no tripulados, sino también mediante el segmento de defensa Counter-UAS, que se expande rápidamente. La dirección considera que esta área podría convertirse en uno de los principales motores de crecimiento de AeroVironment durante los próximos años.

El Pentágono apuesta por la defensa contra drones

El contrato fue adjudicado por el U.S. Army Contracting Command del Detroit Arsenal y está estructurado como un acuerdo marco de precio fijo. AeroVironment suministrará sistemas y soluciones comerciales Counter-UAS, diseñados para detectar y neutralizar pequeños drones utilizados en los campos de batalla modernos.

Los trabajos se desarrollarán hasta junio de 2029, mientras que el financiamiento se irá asignando conforme el Ejército de Estados Unidos emita nuevas órdenes de compra.

El anuncio del contrato llegó apenas unos días después de que AeroVironment presentara unos resultados financieros muy sólidos. Durante el cuarto trimestre fiscal de 2026, la compañía registró:

- Ingresos de 641,6 millones de dólares, un aumento del 133% interanual.

- EBITDA ajustado de 140,1 millones de dólares.

- Margen EBITDA ajustado del 22%.

- BPA ajustado de 1,84 dólares, frente a los 1,61 dólares registrados un año antes.

El fuerte incremento de los ingresos estuvo impulsado, en parte, por las adquisiciones de BlueHalo y Empirical Systems Aerospace, aunque el crecimiento orgánico también alcanzó aproximadamente el 31%.

La cartera de pedidos sigue creciendo

Al cierre del ejercicio fiscal, la cartera de pedidos financiada (funded backlog) aumentó hasta 1.200 millones de dólares, frente a los 726,6 millones de dólares registrados un año antes.

Las nuevas adjudicaciones (bookings) alcanzaron los 2.700 millones de dólares, frente a unos 2.000 millones de dólares en ingresos, lo que dio lugar a un book-to-bill ratio de 1,4.

Esto significa que la compañía está obteniendo nuevos contratos a un ritmo superior al de su conversión en ingresos, mejorando la visibilidad de las ventas futuras.

El negocio Counter-UAS podría convertirse en el próximo gran motor de crecimiento

Aunque AeroVironment es más conocida por sus municiones merodeadoras Switchblade, la dirección está enfocando cada vez más sus esfuerzos en el segmento de sistemas Counter-UAS.

Durante el ejercicio fiscal 2026, este negocio generó aproximadamente 200 millones de dólares en ingresos.

Actualmente, la compañía desarrolla tres soluciones principales:

- Sistemas de interferencia por radiofrecuencia Titan.

- Armas de energía dirigida LOCUST.

- Interceptores cinéticos Freedom Eagle-1, diseñados para destruir drones entrantes.

El director ejecutivo, Wahid Nawabi, considera que durante los próximos 3 a 5 años el segmento Counter-UAS podría igualar el tamaño del negocio actual de la compañía o incluso llegar a ser entre dos y tres veces mayor.

Las previsiones continúan siendo sólidas

La dirección espera que los ingresos del ejercicio fiscal 2027 se sitúen entre 2.100 y 2.200 millones de dólares, lo que implicaría un crecimiento cercano al 10% interanual.

La compañía también destaca la fuerte demanda de sus soluciones militares, especialmente en los segmentos de sistemas no tripulados y tecnologías antidrones.

El mercado sigue percibiendo riesgos mientras la acción continúa un 50% por debajo de sus máximos

A pesar del reciente repunte, AeroVironment continúa siendo una de las compañías de defensa con una valoración más exigente. Las acciones cotizan aproximadamente a 54 veces el punto medio de la previsión de BPA ajustado para el ejercicio fiscal 2027.

Algunos inversionistas siguen mostrando preocupación por el elevado precio pagado en la adquisición de BlueHalo, mientras que el elevado nivel de posiciones cortas podría mantener la acción expuesta a una mayor volatilidad. Al mismo tiempo, la cartera de pedidos récord, el fuerte crecimiento del negocio Counter-UAS y los nuevos contratos con el Departamento de Defensa de Estados Unidos continúan respaldando las perspectivas de largo plazo de la compañía.

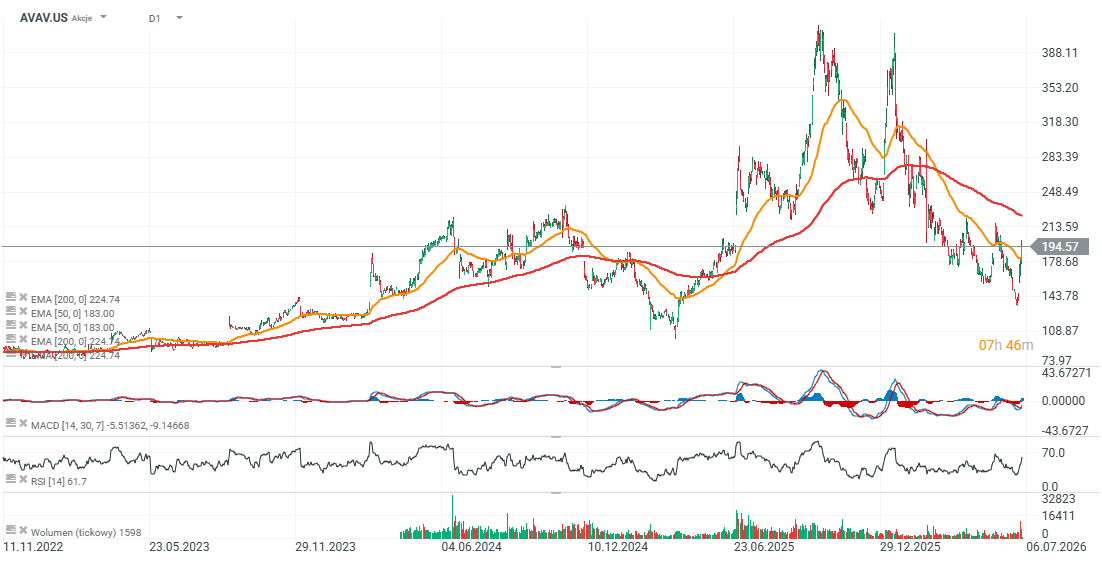

Las acciones de AeroVironment siguen cotizando aproximadamente un 50% por debajo de sus máximos históricos, cuando en 2025 llegaron a acercarse a los 400 dólares por acción. Desde los niveles actuales, la acción permanece alrededor de un 10% por debajo de una importante zona de resistencia marcada por la media móvil exponencial de 200 períodos (EMA200), representada por la línea roja. El soporte clave se ubica entre 140 y 150 dólares por acción, de acuerdo con las reacciones previas del precio.

Fuente: xStation 5

La bolsa hoy: Una nueva amenaza de conflicto en Oriente Medio impulsa el precio del petróleo🚨

Tesla muestra el dilema de su futuro: récord de ingresos, menos utilidad y más IA

Alphabet abre la temporada tech con una advertencia: la IA crece, pero consume caja

Cierre de mercado: Alphabet supera expectativas, pero no logra convencer al mercado

"Este informe se proporciona sólo con fines de información general y con fines educativos. Cualquier opinión, análisis, precio u otro contenido no constituyen asesoramiento de inversión o recomendación en entendimiento de la ley de Belice. El rendimiento en el pasado no indica necesariamente los resultados futuros, y cualquier persona que actúe sobre esta información lo hace bajo su propio riesgo. XTB no aceptará responsabilidad por ninguna pérdida o daño, incluida, sin limitación, cualquier pérdida de beneficio, que pueda surgir directa o indirectamente del uso o la confianza de dicha información. Los contratos por diferencias (""CFDs"") son productos con apalancamiento y acarrean un alto nivel de riesgo. Asegúrese de comprender los riesgos asociados. "