- Spirit asumió en su plan de reestructuración un costo de combustible de aviación de 2.24 dólares por galón para 2026; el precio real en abril fue de 4.51 dólares, una diferencia del 101% que generó 100 millones de dólares adicionales en costos desde marzo.

- El momento decisivo en la historia de Spirit fue julio de 2022, cuando su directorio rechazó la oferta de 2.900 millones de Frontier y aceptó la de JetBlue por 3.600 millones, desencadenando una demanda antimonopolio del gobierno de Biden.

- El estudio del MIT sobre el "efecto Spirit" documentó que la entrada de la aerolínea en un mercado reducía las tarifas aéreas hasta un 21%, un beneficio que desaparece con su liquidación y que IATA ya proyecta en un aumento de precios generalizado.

- Spirit asumió en su plan de reestructuración un costo de combustible de aviación de 2.24 dólares por galón para 2026; el precio real en abril fue de 4.51 dólares, una diferencia del 101% que generó 100 millones de dólares adicionales en costos desde marzo.

- El momento decisivo en la historia de Spirit fue julio de 2022, cuando su directorio rechazó la oferta de 2.900 millones de Frontier y aceptó la de JetBlue por 3.600 millones, desencadenando una demanda antimonopolio del gobierno de Biden.

- El estudio del MIT sobre el "efecto Spirit" documentó que la entrada de la aerolínea en un mercado reducía las tarifas aéreas hasta un 21%, un beneficio que desaparece con su liquidación y que IATA ya proyecta en un aumento de precios generalizado.

El último vuelo de Spirit Airlines aterrizó en Dallas-Fort Worth pasada la medianoche del 2 de mayo. Horas después, la aerolínea anunció el cierre total de operaciones, canceló todos sus vuelos y dejó a 17.000 empleados sin trabajo. El comunicado oficial culpó al reciente aumento material en los precios del petróleo y a otras presiones sobre el negocio. Esa versión es verdadera pero incompleta, porque la guerra con Irán fue la última herida, no la primera.

Un modelo que funcionó hasta que dejó de funcionar

Spirit demostró durante casi tres décadas que el modelo ultra-low-cost podía ser altamente rentable, en 2019 reportó una utilidad neta de 335 millones de dólares y en su mejor época operaba más de 800 vuelos diarios. El modelo era simple, tarifa mínima para el asiento, cobro adicional por absolutamente todo lo demás (maleta de mano, maleta de bodega, selección de asiento, WiFi, café, impresión del boarding pass). Con aviones configurados para el máximo número de pasajeros, Spirit tenía los costos más bajos de la industria estadounidense y generaba en promedio 69 dólares adicionales por pasajero en tarifas auxiliares.

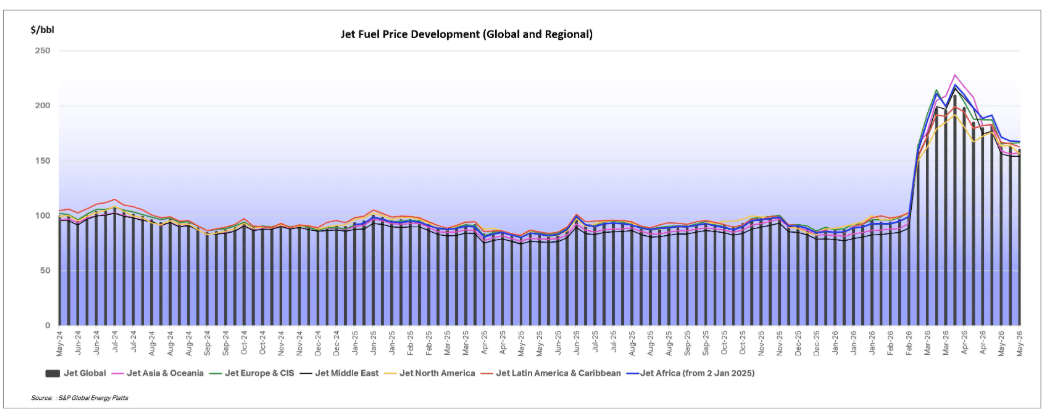

Los precios de jet fuel desde mayo de 2024 hasta mayo de 2026. Fuente: IATA.

El problema estructural del modelo es que cuando compites únicamente en precio, no tienes dónde esconderte cuando los costos suben. Las aerolíneas grandes absorbieron el choque del combustible de la guerra con Irán subiendo tarifas en sus segmentos premium y business, donde el margen es sustancialmente mayor. Spirit no tenía esa palanca, su propuesta de valor completa era ser la más barata, subir el precio destruye la propuesta. El costo de combustible de aviación pasó de los 2.24 dólares por galón asumidos en el plan de reestructuración a los 4.51 dólares reales de abril, generando 100 millones de dólares adicionales en costos desde marzo. La empresa cerró cuatro días después de que empezaran los ataques contra Irán el 28 de febrero.

La decisión de julio de 2022

Pero la historia de la caída de Spirit no empieza en febrero de 2026, empieza en julio de 2022, cuando su directorio tomó una decisión que en retrospectiva resultó catastrófica. En ese momento, Spirit tenía sobre la mesa una oferta de Frontier por 2.900 millones de dólares, Frontier tenía un modelo de negocios similar, algunos de sus ejecutivos provenían de Spirit, y los analistas esperaban que el acuerdo superara la revisión antimonopolio con eventuales desinversiones de gates en algunos aeropuertos. Era una combinación lógica que habría creado la quinta aerolínea más grande de EE.UU.

JetBlue apareció con una contraoferta de 3.600 millones, era más dinero, pero traía un problema mayor: el solapamiento significativo entre JetBlue y Spirit en Florida y el Caribe hacía casi inevitable una demanda antimonopolio. Cuando JetBlue reconoció que una acción federal antimonopolio era 100% certeza, el directorio de Spirit inicialmente rechazó la oferta señalando que representaba "un largo y oscuro período de limbo" sin garantías de aprobación. Semanas después, revirtió esa decisión, rompió el acuerdo con Frontier y aceptó la oferta de JetBlue.

La demanda antimonopolio llegó como se había anticipado, entonces a principios de 2024, un juez federal resolvió a favor del Departamento de Justicia de Biden, describiendo a Spirit como un competidor extraordinariamente disruptivo cuya desaparición reduciría la competencia y la innovación. JetBlue pagó una comisión de ruptura de 69 millones de dólares, menos de la mitad de lo habitual en ese tipo de acuerdos, insuficiente para sanear las finanzas de una empresa que ya llevaba años en rojo.

La deuda, la pandemia y la erosión del modelo

Después de la pandemia, las cuatro grandes aerolíneas, American, Delta, Southwest y United, tomaron nota del modelo de Spirit y respondieron con tarifas de "economía básica" propias, capturando clientes sensibles al precio sin necesidad de ser tan estrictamente ultra-low-cost. Delta y United capturaron más del 90% de las ganancias de la industria en 2025 con una estrategia exactamente opuesta: invertir en experiencia premium, pantallas en los asientos, WiFi real vía Starlink y servicios que generan lealtad más allá del precio. United aproximadamente dobló su cotización desde 2021.

Spirit intentó un giro hacia la premium con el paquete Big Front Seat, pero la marca estaba demasiado dañada. La propia aerolínea era frecuentemente objeto de burlas públicas, con la frase apócrifa "We Break Your Spirit" circulando ampliamente. Una encuesta reciente mostró que solo el 20% de los estadounidenses había volado alguna vez en Spirit, y la mitad de esos dijo que fue un único viaje y no repetiría. Cuando tu cliente te tolera en lugar de elegirte, la relación se rompe en cuanto las alternativas se acercan al precio.

El resultado fue quiebra en noviembre de 2024, segunda quiebra en agosto de 2025, y un acuerdo con acreedores el 24 de febrero de 2026 que parecía el inicio de la recuperación. Cuatro días después empezó la guerra con Irán.

Lo que desaparece con Spirit

El estudio del MIT sobre el "efecto Spirit" documentó que la entrada de la aerolínea en una ruta reducía las tarifas hasta un 21%, incluso para pasajeros que nunca viajaban en ella, ese efecto disciplinador sobre los precios desaparece con la liquidación. IATA ya señala que el costo global de combustible de aviación se duplicó en abril, que los inventarios europeos están en sus niveles más bajos desde marzo, y que si el conflicto en Ormuz se prolonga el precio del jet fuel podría acercarse a los 300 dólares por barril. Con Spirit fuera, United, Delta, American y Southwest tienen menos presión competitiva para moderar precios en los segmentos de bajo costo.

Frontier registró pérdidas operativas de 283 millones en el Q1 de 2026, y un grupo de aerolíneas de bajo costo pidió 2.500 millones en liquidez de emergencia al gobierno de Trump, que por ahora dijo no. El modelo ultra-low-cost no desaparece, pero con Spirit liquidada y Frontier bajo presión, el espacio para el viajero de bajo presupuesto se estrecha en el mercado doméstico de EE.UU. en el peor momento posible: cuando los precios del combustible están en sus niveles más altos desde 2022 y la capacidad aérea se está reduciendo antes de la temporada alta de verano.

⬆️El petróleo vuelve a superar los 88 USD

La bolsa hoy: Trump impone condiciones a Irán. ¿Se desvanecen las esperanzas de una pronta reapertura del estrecho de Ormuz?

FX semanal: El yen vuelve a caer y el dólar sigue bajo presión (10.08.2026)

APERTURA EE.UU.: La deuda y el estrecho de Ormuz aumentan la preocupación

"Este informe se proporciona sólo con fines de información general y con fines educativos. Cualquier opinión, análisis, precio u otro contenido no constituyen asesoramiento de inversión o recomendación en entendimiento de la ley de Belice. El rendimiento en el pasado no indica necesariamente los resultados futuros, y cualquier persona que actúe sobre esta información lo hace bajo su propio riesgo. XTB no aceptará responsabilidad por ninguna pérdida o daño, incluida, sin limitación, cualquier pérdida de beneficio, que pueda surgir directa o indirectamente del uso o la confianza de dicha información. Los contratos por diferencias (""CFDs"") son productos con apalancamiento y acarrean un alto nivel de riesgo. Asegúrese de comprender los riesgos asociados. "