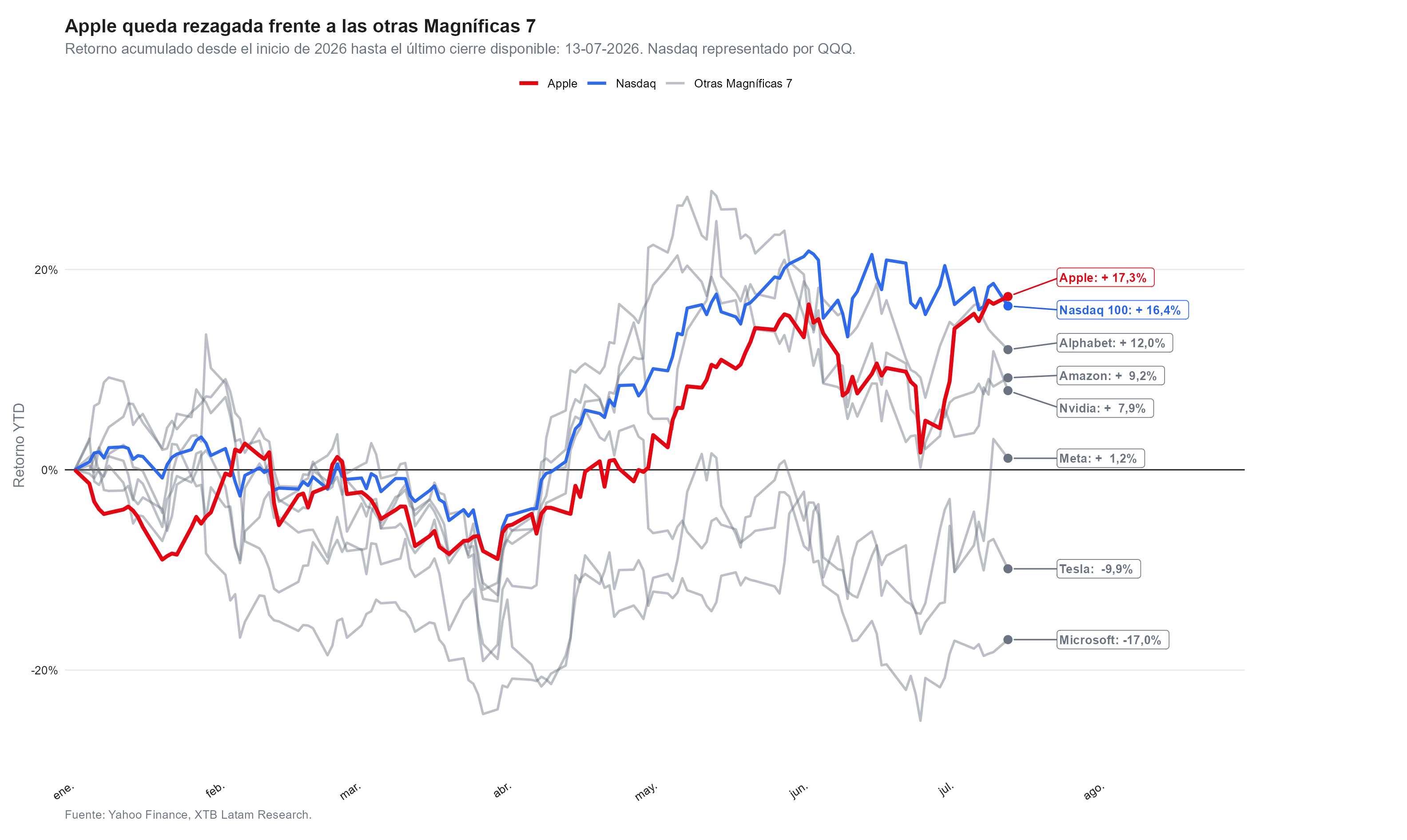

- Apple tocó un máximo histórico por encima de 323 dólares, sumando cerca de 650.000 millones de dólares desde el mínimo del 25 de junio.

- Apple es la única de las Siete Magníficas que cotiza cerca de su máximo; el resto, de Microsoft a Nvidia, sigue por debajo de sus propios picos.

- Apple cotiza a un múltiplo de entre 33 y 38 veces utilidades, muy por encima de su promedio de la última década, y ya tiene el menor potencial de alza implícito del grupo.

- Apple tocó un máximo histórico por encima de 323 dólares, sumando cerca de 650.000 millones de dólares desde el mínimo del 25 de junio.

- Apple es la única de las Siete Magníficas que cotiza cerca de su máximo; el resto, de Microsoft a Nvidia, sigue por debajo de sus propios picos.

- Apple cotiza a un múltiplo de entre 33 y 38 veces utilidades, muy por encima de su promedio de la última década, y ya tiene el menor potencial de alza implícito del grupo.

Apple (AAPL.US) tocó un máximo histórico por encima de 323 dólares este lunes, sumando cerca de 650.000 millones de dólares de valor de mercado desde que tocó piso el 25 de junio. Lo llamativo es lo que ocurre mientras el resto de las Siete Magníficas todavía cotiza bien por debajo de sus propios máximos: Microsoft en 392 dólares frente a un techo de 551, Alphabet en 355 frente a 408, Amazon en 249 frente a 279, Nvidia en 204 frente a 236, Meta en 660 frente a 794 y Tesla en 393 frente a 499. Apple es, hoy, la única del grupo que está ahí arriba.

La única de las Siete Magníficas cerca de sus máximos

El mercado está tratando el enfoque conservador de Apple en gasto de capital como un refugio dentro de la propia operación de inteligencia artificial. El índice de semiconductores de Filadelfia cae cerca de 10% desde el 25 de junio, mientras Apple sube entre 15% y 16% en el mismo tramo, incluso cuando el sector en su conjunto todavía acumula 78% en el año, camino a su mejor ejercicio desde 1999.

La diferencia está en las expectativas: Microsoft cae 20% en 2026, su peor año desde 2022, y Alphabet y Amazon retroceden más de 10% desde sus máximos de mayo, arrastrados por dudas sobre el retorno del gasto de los hiperescaladores en infraestructura de IA. Apple, que decidió no participar en esa carrera de centros de datos, pasó de ser vista como la rezagada del grupo a ser la que no tiene esa exposición.

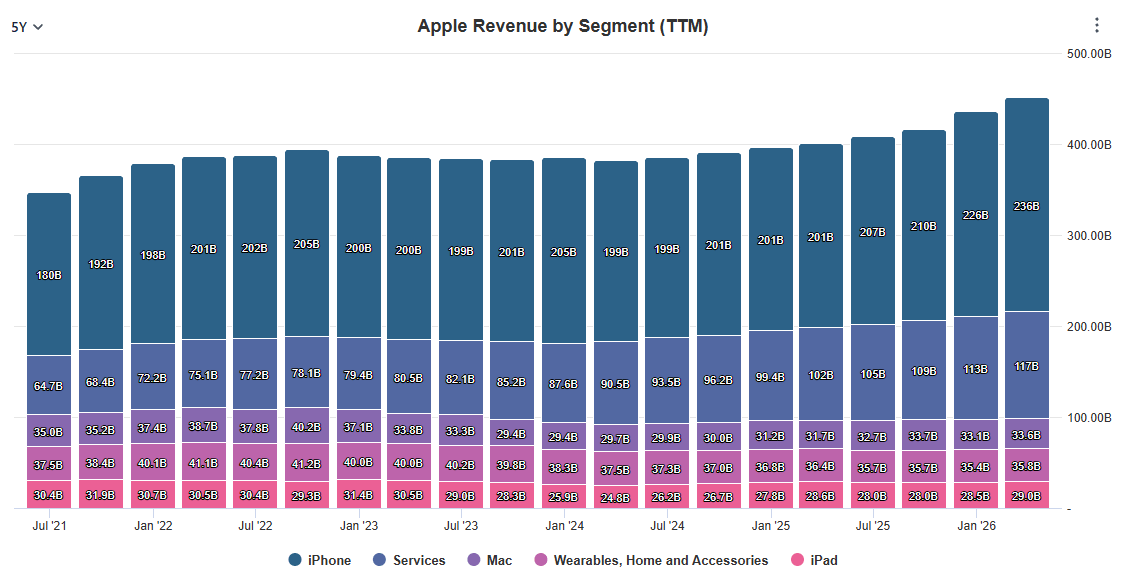

Los números detrás del máximo

Fuente: Stock Analysis.

El último trimestre fiscal reportado mostró ingresos de 111.180 millones de dólares, un alza de 17% interanual, con Servicios marcando un récord de 30.980 millones y el iPhone aportando 56.990 millones gracias a la demanda del iPhone 17, la octava superación consecutiva de las estimaciones de utilidad. Pero el dato que más distingue a Apple de sus pares es el flujo de caja libre, que se espera cierre el año cerca de 140.000 millones de dólares, un alza de más de 40% frente a 2025, justo cuando el flujo de caja libre de Alphabet se proyecta en caída de aproximadamente 67% hasta 21.000 millones.

Con una base instalada de más de 2.000 millones de dispositivos activos alimentando el negocio de Servicios, Apple llegó a un valor de mercado cercano a 4.7 billones de dólares, apenas 320.000 millones por debajo de Nvidia.

El costo de la memoria es la única sombra

El alza en los precios de memoria DRAM y de alto ancho de banda ya obligó a la compañía a subir precios cerca de 20% en ciertos modelos de Mac e iPad el 25 de junio, lo que en ese momento le costó su peor caída diaria desde abril de 2025, aunque la acción ya recuperó con creces ese terreno. La compañía está en negociaciones para comprar chips de memoria más baratos a dos fabricantes chinos que figuran en una lista negra del Pentágono, y no descarta subir también el precio del iPhone en su lanzamiento de otoño. Datos de firmas como Consumer Intelligence Research Partners muestran que la lealtad de los usuarios de iPhone sigue siendo la más alta de la industria, lo que históricamente le ha permitido a Apple trasladar aumentos de precio sin perder volumen de ventas.

La valuación ya no deja tanto margen de error

Apple cotiza a un múltiplo de entre 33 y 38 veces utilidades, muy por encima de su propio promedio de la última década de 23 veces, y es la acción más cara de las Siete Magníficas después de Tesla. Solo 61% de los analistas de Wall Street que cubren el papel recomiendan comprarlo, frente a 90% en Microsoft, Amazon, Meta y Nvidia, y el precio objetivo promedio del mercado se ubica prácticamente igual al precio actual, el menor potencial de alza implícito de todo el grupo, frente a un rango de 24% a 38% en sus pares tras las caídas recientes de estos últimos.

Lo que sacamos de esto es que el refugio que atrajo capital hacia Apple durante la corrección de la IA ya incorporó buena parte de las buenas noticias, lo que significa que el próximo movimiento de la acción probablemente dependa menos del debate sobre el gasto de capital en IA que sacude al resto del sector, y más de la ejecución propia de Apple: si los catalizadores de la segunda mitad del año justifican un múltiplo que ya asume que van a funcionar.

Los catalizadores que definen el segundo semestre

El calendario de Apple para lo que resta del año está cargado, el próximo reporte de resultados llega el 30 de julio. Se espera el lanzamiento de un iPhone plegable en septiembre, con Apple pidiéndole a sus proveedores que preparen cerca de 10 millones de unidades, por encima del pronóstico previo de 7 a 8 millones.

El 1 de septiembre asume como nuevo consejero delegado John Ternus, hasta ahora responsable de ingeniería de hardware, mientras Tim Cook pasa a presidente ejecutivo. Citigroup elevó su precio objetivo a 365 dólares, por encima del consenso de mercado cercano a 340, citando la fortaleza de la marca premium de Apple y la demanda impulsada por diseño, además de la versión con inteligencia artificial de Siri como potencial motor de ingresos.

A todo esto se suma un frente legal inesperado: Apple demandó a OpenAI el viernes por presunto robo de secretos comerciales, acusando a la compañía y a dos exempleados de coordinar el traslado de información confidencial hacia OpenAI, algo que la firma de Sam Altman negó de forma tajante.

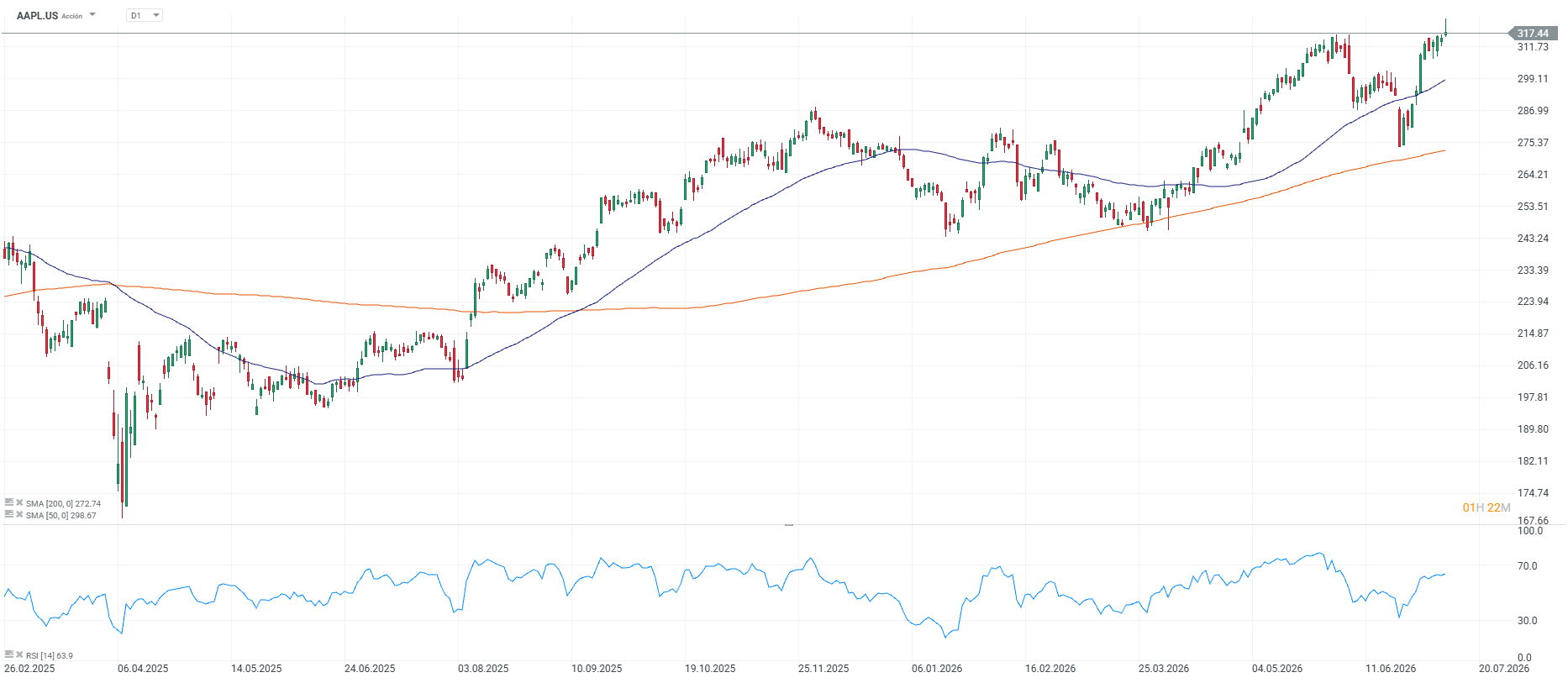

Fuente: xStation5.

SanDisk supera expectativas, pero el mercado exige más

5 riesgos que amenazan a los mercados en el segundo semestre de 2026

Euforia en los mercados 2026: ¿está la IA en una burbuja?

🔴ANÁLISIS INTRADAY DE MERCADOS (06.08.2026)

"Este informe se proporciona sólo con fines de información general y con fines educativos. Cualquier opinión, análisis, precio u otro contenido no constituyen asesoramiento de inversión o recomendación en entendimiento de la ley de Belice. El rendimiento en el pasado no indica necesariamente los resultados futuros, y cualquier persona que actúe sobre esta información lo hace bajo su propio riesgo. XTB no aceptará responsabilidad por ninguna pérdida o daño, incluida, sin limitación, cualquier pérdida de beneficio, que pueda surgir directa o indirectamente del uso o la confianza de dicha información. Los contratos por diferencias (""CFDs"") son productos con apalancamiento y acarrean un alto nivel de riesgo. Asegúrese de comprender los riesgos asociados. "