- ARM Holdings fortalece su posición en la infraestructura de IA, aunque el mercado exige señales de crecimiento más acelerado.

- La compañía avanza hacia el desarrollo de soluciones completas para centros de datos y no solo licencias de arquitectura.

- La demanda por IA sigue creciendo, pero las limitaciones de suministro continúan siendo un desafío clave para ARM.

- ARM Holdings fortalece su posición en la infraestructura de IA, aunque el mercado exige señales de crecimiento más acelerado.

- La compañía avanza hacia el desarrollo de soluciones completas para centros de datos y no solo licencias de arquitectura.

- La demanda por IA sigue creciendo, pero las limitaciones de suministro continúan siendo un desafío clave para ARM.

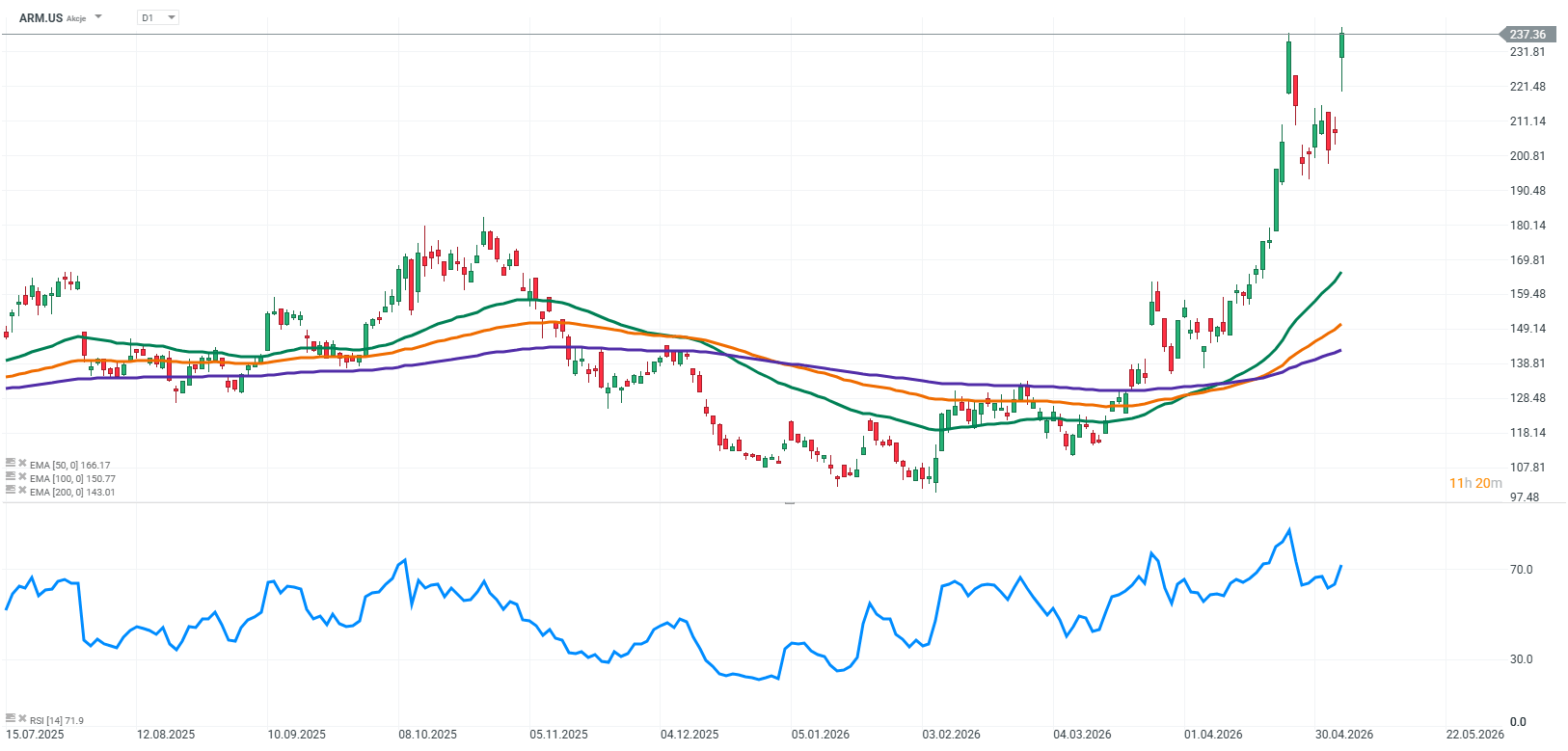

Los resultados de ARM Holdings muestran que la compañía se encuentra actualmente en una etapa muy interesante de desarrollo. ARM todavía no se beneficia del auge de la inteligencia artificial en la misma medida que NVIDIA o AMD, pero cada vez está construyendo una posición más sólida para la próxima fase del crecimiento de la infraestructura de IA. Sin embargo, el mercado ya está descontando este potencial con mucha anticipación, lo que naturalmente eleva las expectativas para cada publicación de resultados.

El informe en sí fue sólido. La compañía superó ligeramente las expectativas de los analistas tanto en ingresos como en ganancias, manteniendo al mismo tiempo niveles muy altos de rentabilidad. A pesar de ello, la reacción de los inversores fue relativamente moderada. Después de un movimiento inicial al alza, la acción devolvió rápidamente la mayor parte de las ganancias, lo que sugiere que el mercado esperaba una señal más fuerte de aceleración en el negocio relacionado con IA.

Cifras clave trimestrales:

-

Ingresos: USD 1.490 millones (+20% interanual)

-

BPA ajustado: USD 0,60 frente a USD 0,58 esperados

-

Ingresos por licencias: USD 819 millones (+29% interanual)

-

Ingresos por royalties: USD 671 millones (+11% interanual)

-

Margen bruto ajustado: 98,3%

-

Margen operativo ajustado: 49%

Durante años, la principal ventaja de ARM ha sido su modelo de negocio basado en la arquitectura de procesadores y el licenciamiento de tecnología a las mayores compañías tecnológicas del mundo. La empresa no necesitaba invertir miles de millones de dólares en instalaciones de fabricación ni capacidad productiva, lo que le permitía mantener márgenes excepcionalmente altos y un modelo de negocio altamente escalable.

Hoy, sin embargo, ARM está evolucionando gradualmente este modelo. La compañía está desarrollando sus propios procesadores para infraestructura de IA y centros de datos, avanzando hacia niveles superiores de la cadena de valor. Esto representa un cambio estratégico significativo, ya que ARM busca participar no solo en la arquitectura y los ingresos por licencias, sino también en el mercado de soluciones computacionales completas para la infraestructura moderna de datos.

Al mismo tiempo, ARM todavía no pretende operar como un fabricante tradicional de semiconductores como Intel. Su modelo sigue siendo más cercano al de NVIDIA: ARM diseña chips, mientras que la producción es externalizada a socios como TSMC. Sin embargo, avanzar hacia el desarrollo interno de procesadores introduce una mayor complejidad operativa, costos más elevados y la necesidad de construir una cadena de suministro más extensa.

Este fue uno de los elementos más interesantes del informe. ARM declaró que la demanda por sus nuevas soluciones de IA aumentó de USD 1.000 millones a USD 2.000 millones, pero la compañía mantuvo su objetivo previo de ingresos de USD 1.000 millones debido a limitaciones de suministro.

Esto pone de relieve una dinámica clave en el actual mercado de IA. El cuello de botella ya no es la demanda, sino la capacidad de escalar rápidamente la oferta y asegurar suficientes obleas, memoria, empaquetado e infraestructura de pruebas. La administración señaló que la compañía está trabajando activamente para expandir sus capacidades de producción y así satisfacer la creciente demanda de los clientes.

Al mismo tiempo, ARM está fortaleciendo su presencia en los centros de datos. La arquitectura de la compañía ya no está asociada únicamente con smartphones y dispositivos móviles de bajo consumo energético. Procesadores basados en ARM ya están siendo desarrollados por Amazon, Microsoft y Google, mientras que su arquitectura también está presente en servidores de IA construidos por NVIDIA.

Esto podría convertirse en una de las tendencias de largo plazo más importantes para la compañía. A medida que los modelos de IA escalan, la eficiencia energética y la optimización de costes en centros de datos se vuelven cada vez más críticas. La arquitectura de ARM se alinea naturalmente con estas necesidades, lo que podría aumentar gradualmente su participación en la infraestructura computacional moderna.

Sin embargo, el mercado sigue siendo altamente exigente. La valoración actual de ARM ya refleja un escenario de crecimiento muy ambicioso, lo que significa que incluso resultados sólidos podrían no ser suficientes para sostener el entusiasmo de los inversores. Hoy, el mercado no está valorando la escala actual del negocio, sino la posible posición de ARM dentro del ecosistema global de IA en los próximos años.

A largo plazo, la historia sigue pareciendo muy atractiva. ARM posee uno de los ecosistemas tecnológicos más sólidos de la industria de semiconductores, márgenes excepcionalmente altos y una arquitectura cada vez más alineada con las necesidades de los centros de datos modernos. Aunque todavía no monetiza la IA al nivel de NVIDIA o AMD, la dirección del cambio es cada vez más clara.

Fuente: xStation5

Microsoft bajo presión: ¿corrección o inicio de una caída mayor?

Cierre de mercado: EE. UU. celebra el Día de la Independencia, Europa repunta

Tres mercados a seguir la próxima semana: petróleo, Nasdaq 100, NZD/USD (03.07.2026)

Mercado en EE.UU.: Estados Unidos celebra el Día de la Independencia, mientras los futuros avanzan

"Este informe se proporciona sólo con fines de información general y con fines educativos. Cualquier opinión, análisis, precio u otro contenido no constituyen asesoramiento de inversión o recomendación en entendimiento de la ley de Belice. El rendimiento en el pasado no indica necesariamente los resultados futuros, y cualquier persona que actúe sobre esta información lo hace bajo su propio riesgo. XTB no aceptará responsabilidad por ninguna pérdida o daño, incluida, sin limitación, cualquier pérdida de beneficio, que pueda surgir directa o indirectamente del uso o la confianza de dicha información. Los contratos por diferencias (""CFDs"") son productos con apalancamiento y acarrean un alto nivel de riesgo. Asegúrese de comprender los riesgos asociados. "