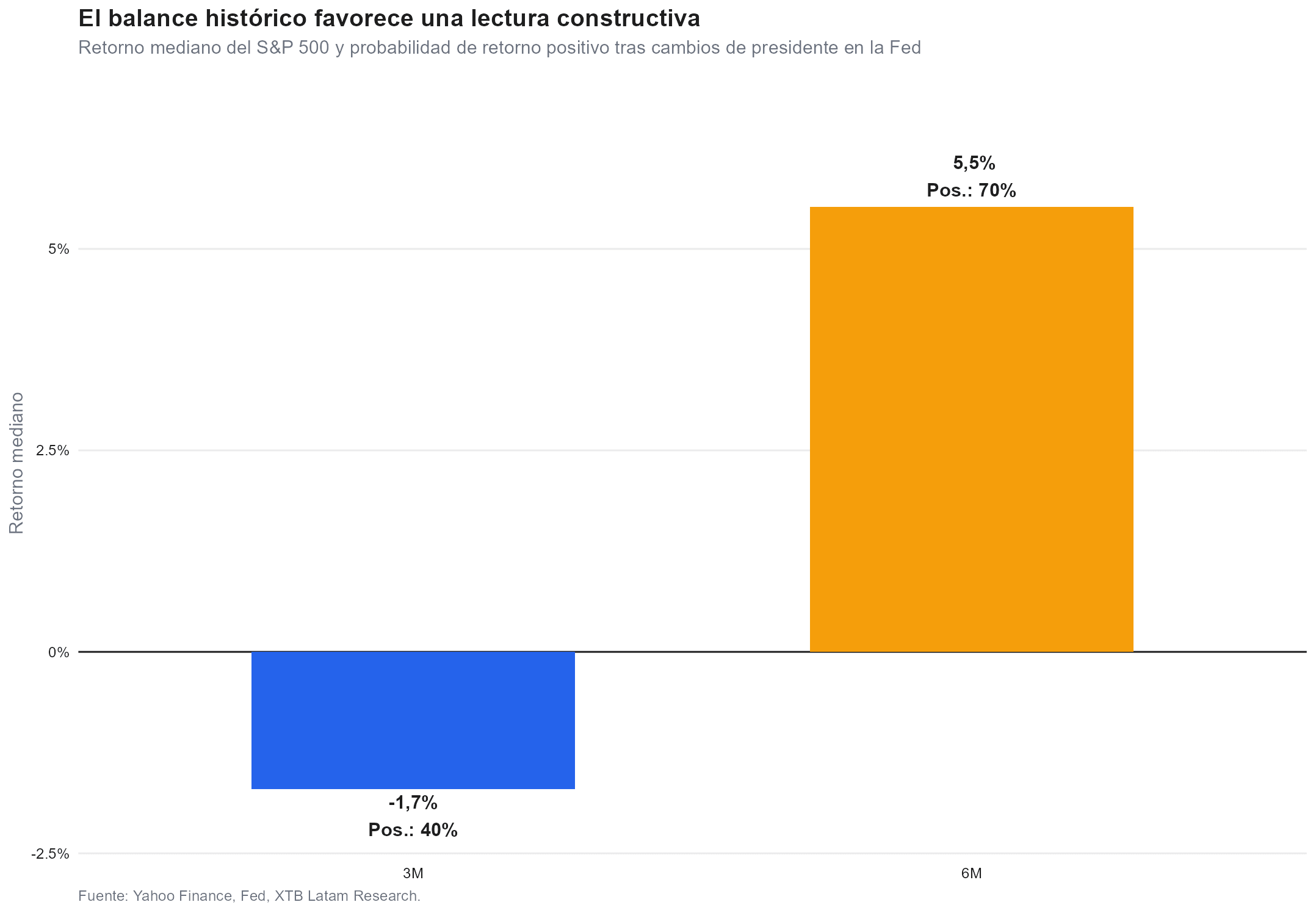

- El S&P 500 registra un retorno mediano de -1,7% a tres meses y 5,5% a seis meses tras la primera decisión de cada nuevo presidente de la Fed, con 70% de probabilidad de cierre positivo a seis meses.

- Kevin Warsh mantuvo la tasa en 3,50%-3,75% en su debut, pero el mercado leyó la reunión como hawkish hold tras un dot plot donde nueve de diecinueve miembros ya proyectan al menos un alza en 2026.

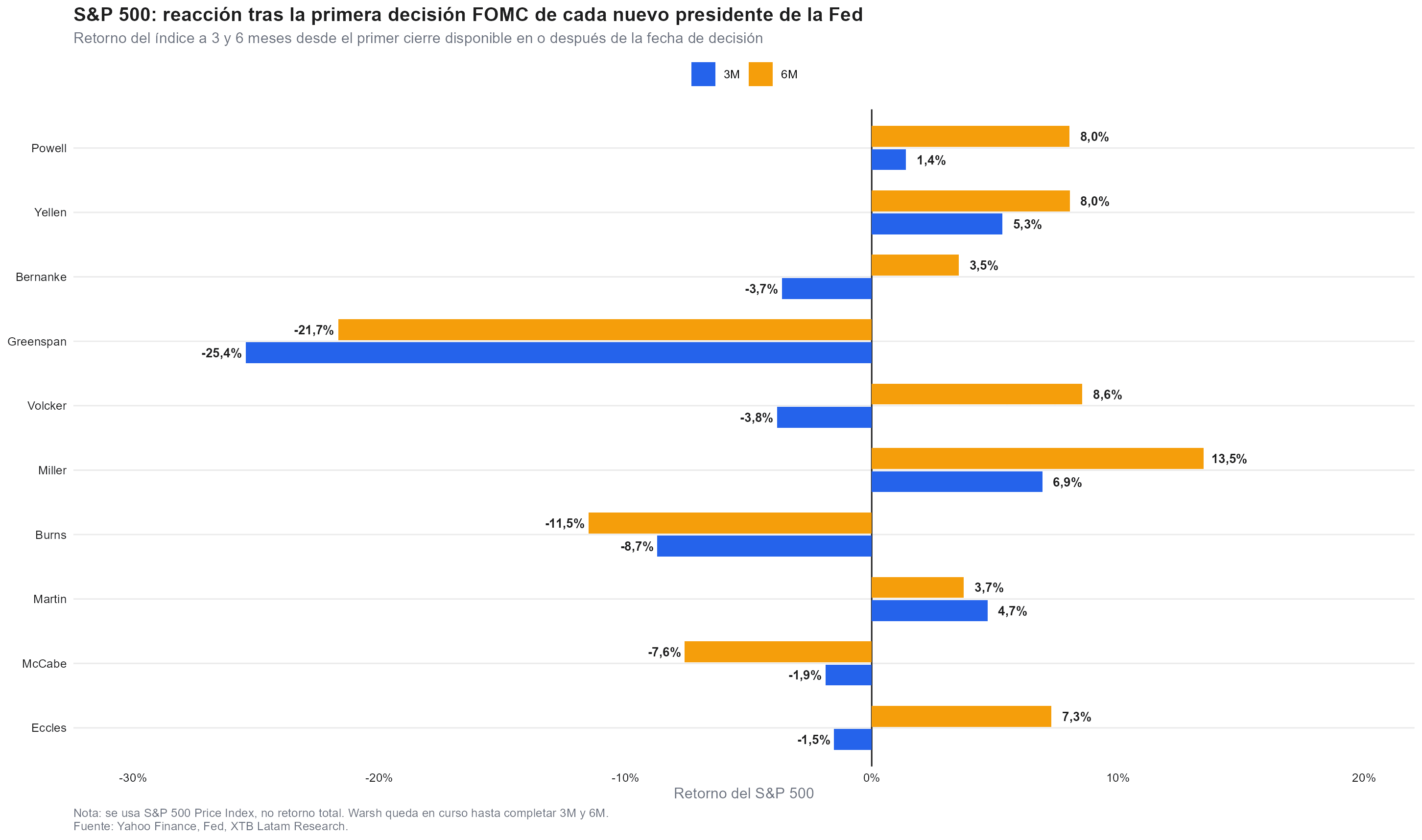

- Alan Greenspan tuvo el peor debut de la muestra con -25,4% a tres meses en 1987, mientras G. William Miller logró el mejor resultado con 13,5% a seis meses en 1978.

- El S&P 500 registra un retorno mediano de -1,7% a tres meses y 5,5% a seis meses tras la primera decisión de cada nuevo presidente de la Fed, con 70% de probabilidad de cierre positivo a seis meses.

- Kevin Warsh mantuvo la tasa en 3,50%-3,75% en su debut, pero el mercado leyó la reunión como hawkish hold tras un dot plot donde nueve de diecinueve miembros ya proyectan al menos un alza en 2026.

- Alan Greenspan tuvo el peor debut de la muestra con -25,4% a tres meses en 1987, mientras G. William Miller logró el mejor resultado con 13,5% a seis meses en 1978.

Kevin Warsh debutó como presidente de la Reserva Federal sin subir ni bajar la tasa de referencia, que se mantuvo en el rango de 3,50% a 3,75% como esperaba el mercado, pero logró que los inversionistas leyeran su primera reunión como un giro hawkish. Lo hizo, paradójicamente, eliminando buena parte de las herramientas que la Fed usaba para comunicar su rumbo: acortó el comunicado a menos de la mitad de su extensión habitual, omitió su propio punto en el dot plot y se negó a comprometerse con conferencias de prensa regulares hacia adelante.

La ambigüedad deliberada, sumada a un dot plot donde nueve de diecinueve miembros ya proyectan al menos un alza este año, bastó para mover los rendimientos de los bonos del Tesoro al alza. La pregunta que sigue es si ese tipo de debut, leído como hawkish pese a no haber movido la tasa, suele anticipar algo para las acciones estadounidenses, y ahí la historia de los últimos noventa años ofrece pistas.

Lo que dijo y no dijo Warsh en su primera conferencia de prensa

La Fed mantuvo la tasa de referencia sin cambios, un resultado ampliamente anticipado, pero el comunicado posterior a la reunión fue menos de la mitad de extenso que el anterior y prometió, en una frase corta, devolver la estabilidad de precios. Warsh evitó dar cualquier señal sobre su propia preferencia de tasas y se convirtió en el primer presidente de la Fed en no presentar su proyección dentro del dot plot, una decisión que explicó como parte de su rechazo a la guía futura que, según él, ha limitado el margen de maniobra del banco central en los últimos años. "Llevamos cinco años sin cumplir la meta, y la vamos a corregir", dijo sobre el objetivo de inflación de 2%, descartando además cualquier revisión de esa meta.

Kevin Warsh debuta en su primera conferencia de la Fed. Fuente: The Wall Street Journal.

Warsh respaldó ese mensaje con cambios institucionales que impulsará a través de cinco grupos de trabajo, sobre comunicación, el balance de 6.7 billones de dólares de la Fed, las fuentes de datos que usa para sus decisiones, productividad y empleo, y el marco de inflación, con resultados esperados hacia fin de año. También dejó en el aire el futuro de las conferencias de prensa habituales, al no comprometerse a mantenerlas como rutina tras cada reunión.

La ambigüedad fue, en parte, deliberada, dado que Warsh nunca afirmó explícitamente que la inflación justificara una subida de tasas, sino que se limitó a invocar el mandato de estabilidad de precios; quienes esperaban un mensaje hawkish lo interpretaron como tal, pero la intención real del nuevo presidente sigue siendo difícil de precisar. Esa lectura ambigua es la que sirve de punto de partida para comparar la situación de Warsh con la de sus nueve predecesores en un primer día similar.

Diez presidentes, diez reacciones distintas del mercado

La base histórica construida toma la primera reunión regular del FOMC tras la llegada de cada nuevo presidente desde 1936 y mide el retorno del S&P 500 a 3 y 6 meses desde esa fecha. El resultado es una dispersión amplia, en que a tres meses, los retornos van desde el -25,4% de Alan Greenspan en 1987 hasta el 6,9% de G. William Miller en 1978, mientras que a seis meses el rango corre entre el -21,7%, también de Greenspan, y el 13,5% de Miller. La debacle de Greenspan no tuvo que ver con su primera decisión, clasificada como apenas hawkish leve, sino con el desplome bursátil de octubre de ese año, que llegó semanas después y que ningún modelo basado solo en la política monetaria habría anticipado.

Otros casos hawkish tuvieron desenlaces opuestos, Paul Volcker, clasificado como hawkish fuerte tras llevar el punto medio de la tasa de fondos federales hacia 11% en su primera reunión de 1979, vio al S&P 500 caer 3,8% en tres meses, pero recuperarse a 8,6% en seis, ya con el mercado empezando a anticipar que su disciplina antiinflacionaria sentaría las bases de un ciclo más estable. Ben Bernanke, con una subida de 25 puntos básicos hasta 4,75% calificada como hawkish moderado, tuvo un patrón similar: -3,7% a tres meses y 3,5% a seis. La lectura que emerge de ambos casos es que el mercado castiga primero la incertidumbre de un cambio de mando, y solo más adelante premia la claridad de un rumbo, incluso si ese rumbo es restrictivo.

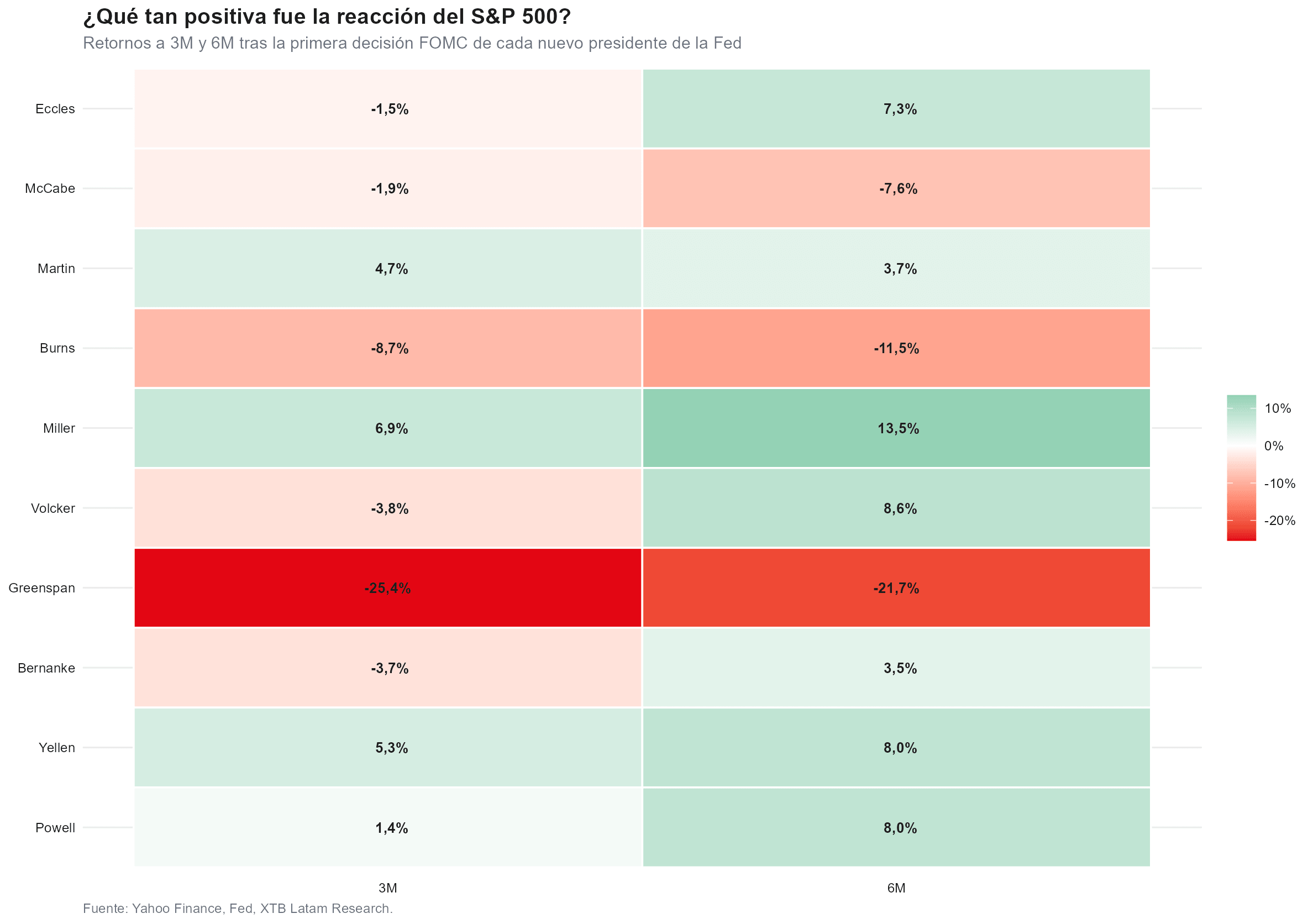

El mapa de calor construido sobre estos mismos diez episodios confirma visualmente el patrón, la columna de seis meses muestra más tonos verdes que la de tres meses, una señal simple de que el paso del tiempo tiende a jugar a favor de las acciones incluso cuando el primer mensaje del nuevo presidente fue restrictivo. Jerome Powell, clasificado como dovish relativo en 2018 pese a subir tasas 25 puntos básicos, y Janet Yellen, hawkish relativo en 2014, terminaron ambos con retornos del S&P 500 de 8,0% a seis meses, muy por encima de la mediana del grupo.

La mediana histórica favorece una lectura constructiva a seis meses

Más allá de los casos puntuales, el resumen estadístico sobre los diez episodios históricos muestra una asimetría clara entre horizontes. A tres meses, el retorno mediano del S&P 500 (US500) es negativo, -1,7%, y solo 40% de los casos terminaron en terreno positivo, mientras que a seis meses, la mediana sube a 5,5% y la probabilidad de un retorno positivo sube a 70%. El retorno promedio cuenta una historia algo distinta, arrastrado por el extremo de Greenspan, -2,7% a tres meses y apenas 1,2% a seis, lo que recuerda que un solo evento extremo puede distorsionar el promedio mucho más que la mediana.

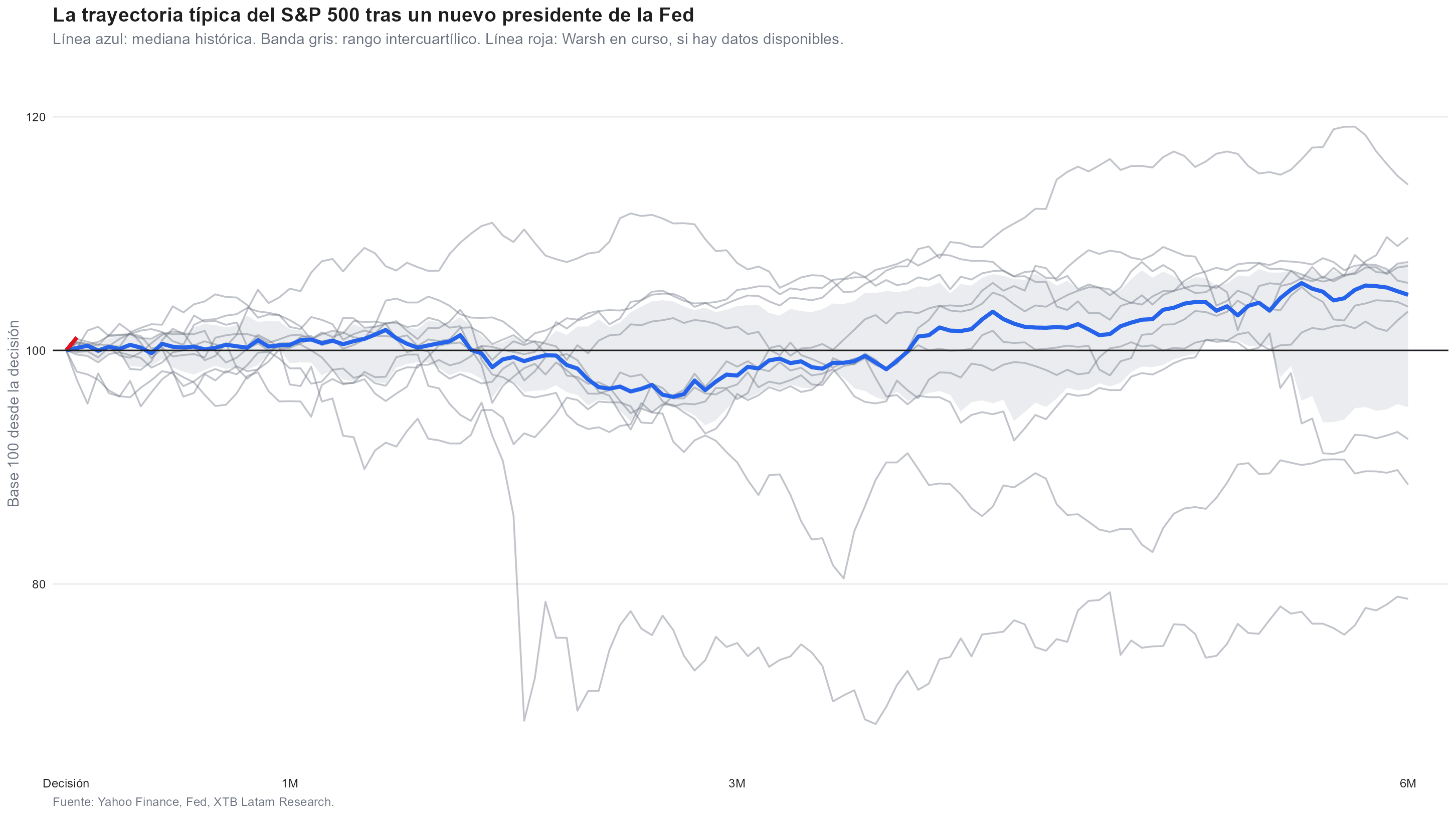

La trayectoria típica del S&P 500, construida superponiendo los diez caminos históricos en base 100 desde el día de la decisión, ilustra el mismo fenómeno de otra manera. La mediana se mantiene relativamente plana durante el primer mes, atraviesa una fase de debilidad entre el primer y el tercer mes, y solo a partir de ahí retoma una pendiente ascendente sostenida hasta el sexto mes. La banda gris, que marca el rango intercuartílico, se ensancha con el tiempo, lo que confirma que la dispersión entre los distintos episodios crece cuanto más se aleja la ventana de análisis de la fecha de la decisión. El camino de Warsh, marcado apenas como un trazo rojo al inicio del gráfico, todavía no tiene suficiente historia propia para saber en qué tramo de esa banda terminará.

Dónde encaja Warsh en este patrón histórico

El debut de Warsh podría ser clasificado como hawkish hold, una categoría peculiar, dado que mantuvo la tasa sin cambios, pero el comunicado y la conferencia de prensa dejaron una lectura de mercado más restrictiva que acomodaticia, reflejada en el salto de las apuestas por una subida de tasas hacia 25 puntos básicos para octubre y en una expectativa de dos alzas hacia el primer trimestre de 2027, frente a una sola antes de la reunión. Esa combinación de tasa sin cambios pero mensaje duro no tiene un precedente exacto en la muestra histórica, donde los casos hawkish suelen coincidir con una subida efectiva de tasas, como Volcker, Bernanke o Martin. Si la historia ofrece alguna guía, esos episodios hawkish con una subida efectiva terminaron, en promedio, con retornos positivos a seis meses, lo que sugeriría que el mercado no necesariamente debería temer el tono del nuevo presidente por sí solo.

La llegada de un nuevo presidente de la Fed no suele ser, por sí sola, una señal bajista para el S&P 500, y la reacción depende más del entorno macro y de la credibilidad de la política monetaria que del cambio institucional aislado en sí mismo. Para Warsh, eso significa que la prueba real no llegará en estas primeras semanas de ambigüedad calculada, sino en los próximos meses, cuando los grupos de trabajo entreguen resultados y el mercado pueda calibrar si su compromiso con la estabilidad de precios se traduce, finalmente, en una subida de tasas o en una pausa prolongada.

Cierre de Mercado: Inflación de EE.UU. cae e impulsa a acciones y bonos

Oracle bajo presión, crecimiento de IA, deuda y flujo de caja antes de resultados

El Niño más fuerte en 75 años: la historia de un fenómeno capaz de mover el mundo

El oro vuelve a caer por debajo de los 4.000 dólares la onza: ¿dónde terminará el año?

"Este informe se proporciona sólo con fines de información general y con fines educativos. Cualquier opinión, análisis, precio u otro contenido no constituyen asesoramiento de inversión o recomendación en entendimiento de la ley de Belice. El rendimiento en el pasado no indica necesariamente los resultados futuros, y cualquier persona que actúe sobre esta información lo hace bajo su propio riesgo. XTB no aceptará responsabilidad por ninguna pérdida o daño, incluida, sin limitación, cualquier pérdida de beneficio, que pueda surgir directa o indirectamente del uso o la confianza de dicha información. Los contratos por diferencias (""CFDs"") son productos con apalancamiento y acarrean un alto nivel de riesgo. Asegúrese de comprender los riesgos asociados. "