- ASML reportó ingresos de €9.326 millones y beneficio neto de €2.918 millones en el segundo trimestre.

- La compañía elevó su previsión anual de ventas a un rango de €43.000 millones a €45.000 millones, con margen bruto esperado de 54% a 56%.

- La demanda de chips para inteligencia artificial está acelerando los planes de capacidad de sus clientes y refuerza la posición estratégica de ASML en la cadena global de semiconductores.

- ASML reportó ingresos de €9.326 millones y beneficio neto de €2.918 millones en el segundo trimestre.

- La compañía elevó su previsión anual de ventas a un rango de €43.000 millones a €45.000 millones, con margen bruto esperado de 54% a 56%.

- La demanda de chips para inteligencia artificial está acelerando los planes de capacidad de sus clientes y refuerza la posición estratégica de ASML en la cadena global de semiconductores.

ASML (ASML.NL o ASML.US) volvió a confirmar que la inversión en inteligencia artificial sigue extendiéndose por toda la cadena de semiconductores. La compañía neerlandesa, clave para la fabricación de chips avanzados, reportó un segundo trimestre mejor a lo esperado y elevó su guía anual por segunda vez en el año. Sus ingresos netos llegaron a €9.326 millones, el margen bruto alcanzó 54,0% y el beneficio neto fue de €2.918 millones, cifras que superaron las expectativas del consenso y la propia guía de la empresa.

La guía anual mejora por la demanda de IA

- Ingresos netos: €9.326 millones, frente a los €8.800 millones esperados por el mercado.

- Beneficio neto: €2.918 millones, frente a los €2.620 millones esperados.

- Margen bruto: 54,0%.

- Ventas de gestión de base instalada: €2.762 millones.

- Sistemas nuevos de litografía vendidos: 86 unidades.

- Beneficio por acción básico: €7,59.

- Guía de ingresos 2026: entre €43.000 millones y €45.000 millones.

- Guía de margen bruto 2026: entre 54% y 56%.

- Guía para el tercer trimestre: ingresos entre €11.000 millones y €12.000 millones, con margen bruto de 55% a 57%.

ASML ahora espera ventas totales de €43.000 millones a €45.000 millones en 2026, con margen bruto entre 54% y 56%. Para el tercer trimestre, la compañía anticipa ingresos entre €11.000 millones y €12.000 millones, con margen bruto de 55% a 57%.

Esta mejora muestra que la demanda por equipos de litografía no está respondiendo únicamente a un ciclo puntual de inventarios. La compañía está viendo una aceleración más estructural en los planes de sus clientes, especialmente en lógica avanzada y memoria, dos áreas directamente ligadas al crecimiento de centros de datos, aceleradores de IA y entrenamiento de modelos.

Christophe Fouquet, CEO de ASML, señaló que las inversiones relacionadas con IA y el avance de nuevas tecnologías están impulsando la demanda por chips avanzados de lógica y memoria, lo que a su vez está llevando a los clientes a acelerar sus planes de capacidad.

ASML sigue siendo una pieza difícil de reemplazar

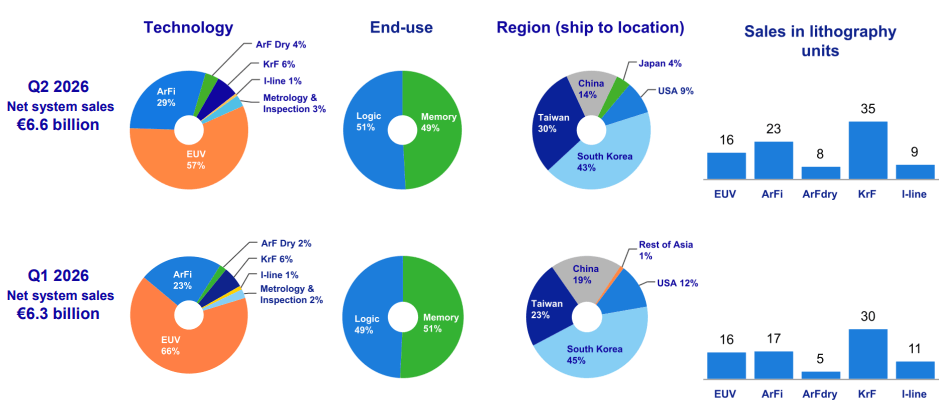

Desglose de las ventas netas del sistema (trimestral). Fuente: Investor Relations de ASML.

ASML ocupa una posición prácticamente única en la cadena de valor de semiconductores, ya que sus máquinas de litografía ultravioleta extrema, conocidas como EUV, son necesarias para fabricar los chips más avanzados. Esa tecnología es crítica para empresas como TSMC, Samsung, SK Hynix e Intel, que necesitan aumentar capacidad para responder al ciclo de inversión en IA.

En este punto, ASML no es solo un proveedor más del sector tecnológico, es uno de los cuellos de botella más importantes del ecosistema. Si los fabricantes quieren producir más chips avanzados, necesitan más herramientas de litografía. Por eso, cuando ASML eleva su guía y habla de fuerte demanda, el mercado lo interpreta como una señal de que el gasto en IA sigue vivo.

Más capacidad EUV para 2027 y 2028

Uno de los puntos más relevantes del reporte fue el plan de expansión, porque ASML espera producir alrededor de 65 unidades low NA EUV en 2026 y planea aumentar esa capacidad en torno a 30% para 2027. Además, está evaluando otro incremento similar para 2028. La compañía también busca ampliar su capacidad en DUV immersion, desde una base cercana a 130 sistemas en 2026.

Esto ayuda a responder una de las grandes preguntas del mercado, si ASML podrá entregar suficientes máquinas para acompañar la velocidad del ciclo de inversión en IA. La respuesta no es automática, porque sus equipos son extremadamente complejos, dependen de una red amplia de proveedores y requieren procesos de fabricación largos. Sin embargo, la empresa está dando una señal de mayor visibilidad de demanda para los próximos años.

China sigue como riesgo, pero no cambia la tesis central

El negocio de ASML también enfrenta riesgos geopolíticos, dado que las restricciones de exportación hacia China limitan la venta de sus equipos más avanzados a ese mercado. Aun así, la fuerza de la demanda en otros polos de producción, especialmente en Asia y en fabricantes vinculados a chips para IA, está compensando parte de esa incertidumbre.

La lectura para inversionistas es que ASML se mantiene expuesta a riesgos regulatorios y comerciales, pero su posición competitiva sigue siendo excepcional. La demanda por IA está reforzando la necesidad de más capacidad de fabricación, y la litografía avanzada continúa siendo una parte indispensable de ese proceso.

Qué significan los resultados de ASML para el mercado

Los resultados de ASML entregan una señal constructiva para el sector de semiconductores. La compañía no solo superó expectativas, también elevó su guía y anunció planes para aumentar capacidad en sus tecnologías más críticas. Eso sugiere que el ciclo de inversión en chips de inteligencia artificial sigue avanzando desde los grandes compradores de computación hacia los proveedores de equipos de fabricación.

El principal riesgo ahora está en la ejecución. ASML debe aumentar producción sin deteriorar calidad, gestionar proveedores y responder a una demanda que parece adelantarse varios años. Si logra hacerlo, seguirá ocupando una posición central en uno de los ciclos de inversión más importantes del mercado tecnológico.

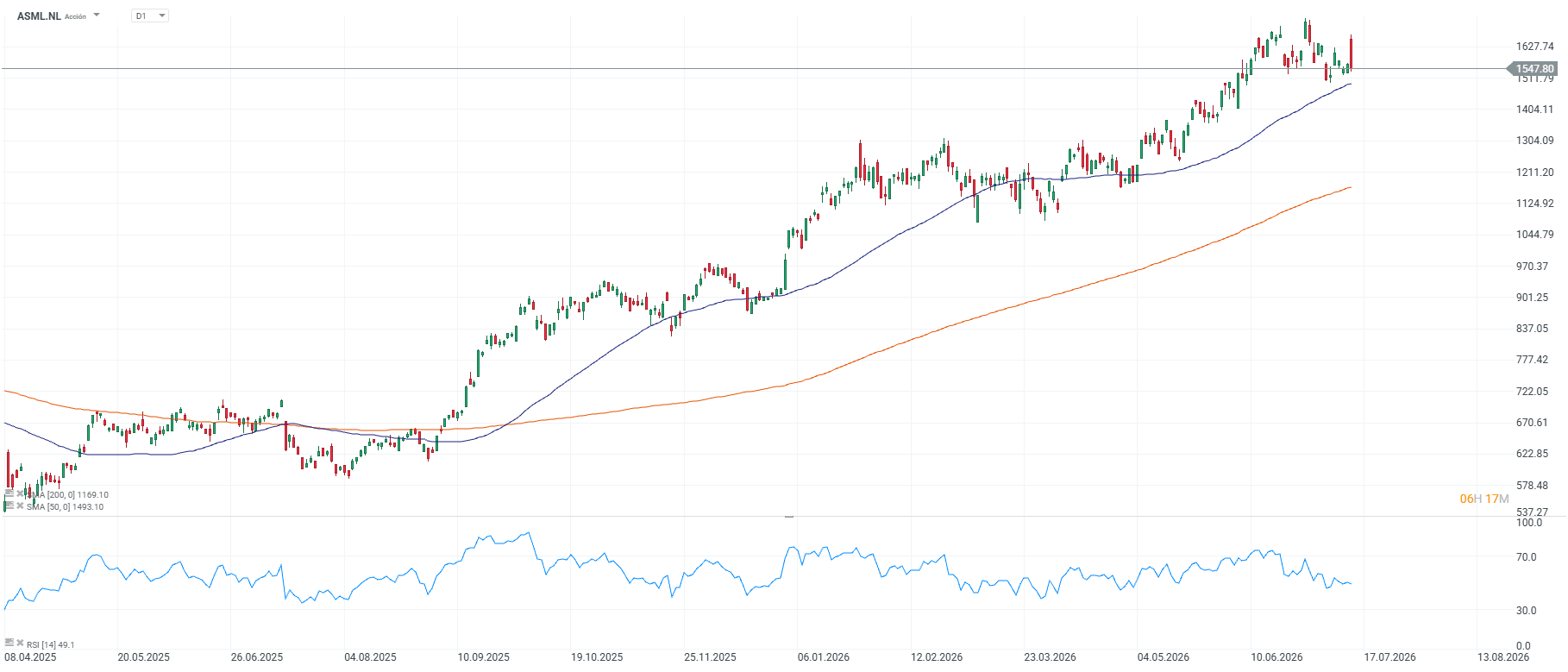

Fuente: xStation5.

SanDisk supera expectativas, pero el mercado exige más

5 riesgos que amenazan a los mercados en el segundo semestre de 2026

Euforia en los mercados 2026: ¿está la IA en una burbuja?

🔴ANÁLISIS INTRADAY DE MERCADOS (06.08.2026)

"Este informe se proporciona sólo con fines de información general y con fines educativos. Cualquier opinión, análisis, precio u otro contenido no constituyen asesoramiento de inversión o recomendación en entendimiento de la ley de Belice. El rendimiento en el pasado no indica necesariamente los resultados futuros, y cualquier persona que actúe sobre esta información lo hace bajo su propio riesgo. XTB no aceptará responsabilidad por ninguna pérdida o daño, incluida, sin limitación, cualquier pérdida de beneficio, que pueda surgir directa o indirectamente del uso o la confianza de dicha información. Los contratos por diferencias (""CFDs"") son productos con apalancamiento y acarrean un alto nivel de riesgo. Asegúrese de comprender los riesgos asociados. "