-

El cierre preliminar de diciembre de 2025 muestra a Banco de Chile, Santander Chile y Bci sosteniendo un crecimiento agregado de utilidades cercano a 13,3% versus 2024.

-

El resultado se apoya en mix de fondeo (cuentas corrientes), indexación en UF, mayor peso de ingresos por servicios y medios de pago, y disciplina de gastos vía digitalización.

-

Hacia 2026, el mercado mirará la sostenibilidad del impulso en margen de interés neto, costo de riesgo y eficiencia, especialmente con menor TPM.

-

El cierre preliminar de diciembre de 2025 muestra a Banco de Chile, Santander Chile y Bci sosteniendo un crecimiento agregado de utilidades cercano a 13,3% versus 2024.

-

El resultado se apoya en mix de fondeo (cuentas corrientes), indexación en UF, mayor peso de ingresos por servicios y medios de pago, y disciplina de gastos vía digitalización.

-

Hacia 2026, el mercado mirará la sostenibilidad del impulso en margen de interés neto, costo de riesgo y eficiencia, especialmente con menor TPM.

El cierre preliminar de diciembre de 2025 muestra a Banco de Chile, Santander Chile y Bci sosteniendo un crecimiento agregado de utilidades cercano a 13,3% versus 2024, en un año en que el negocio bancario operó con un telón de fondo distinto al de ciclos previos: descenso de tasas, mayor selectividad en crédito y una atención más intensa en gestión de riesgo y capital. En ese contexto, el resultado no se explica solo por “colocar más”, sino por la combinación entre mix de fondeo, con particular relevancia de las cuentas corrientes, la contribución de la indexación en UF sobre carteras reajustables y un mayor peso de ingresos por servicios y medios de pago, junto con disciplina de gastos vía digitalización.

Banco de Chile: liderazgo por escala y una cuenta de resultados bien balanceada

Fuente: xStation5.

Banco de Chile se mantuvo como el mayor generador de ganancias del grupo, con utilidades acumuladas en torno a US$ 1.308 millones a diciembre de 2025 según cifras de mercado, en un desempeño que luce más cercano a la estabilidad que a un salto extraordinario. El detalle del estado de resultados ayuda a entender el “cómo”: el banco registró $3.026.043 millones de ingresos operacionales, donde el ingreso neto por intereses alcanzó $1.746.115 millones y el ingreso neto por reajustes sumó $305.769 millones, una combinación que sugiere que la estructura de activos y pasivos siguió capturando el efecto de carteras reajustables y del spread bancario, incluso en un entorno de tasas en descenso. A eso se añade un aporte relevante por comisiones de $637.259 millones y un resultado financiero neto de $276.331 millones, reforzando una lectura de diversificación de ingresos más allá del margen puro.

En gastos, el banco reportó $1.130.938 millones de costos operacionales, lo que deja un indicador de eficiencia implícito que se mueve en torno a un tercio alto de los ingresos operacionales, coherente con un año de control de costos y transformación de procesos. El frente de riesgo también fue un componente central: el gasto por pérdidas crediticias llegó a $381.922 millones, que recorta el resultado operacional desde $1.895.105 millones (antes de pérdidas crediticias) a $1.513.183 millones. Tras impuestos por $320.921 millones, la utilidad consolidada del ejercicio se ubicó en $1.192.262 millones. Un elemento adicional a considerar es la liberación de provisiones adicionales por $69.035 millones antes de impuestos reportada en el período, factor que tiende a mejorar el resultado contable del año, pero que el mercado suele analizar con cuidado al separar tendencia recurrente de efectos puntuales.

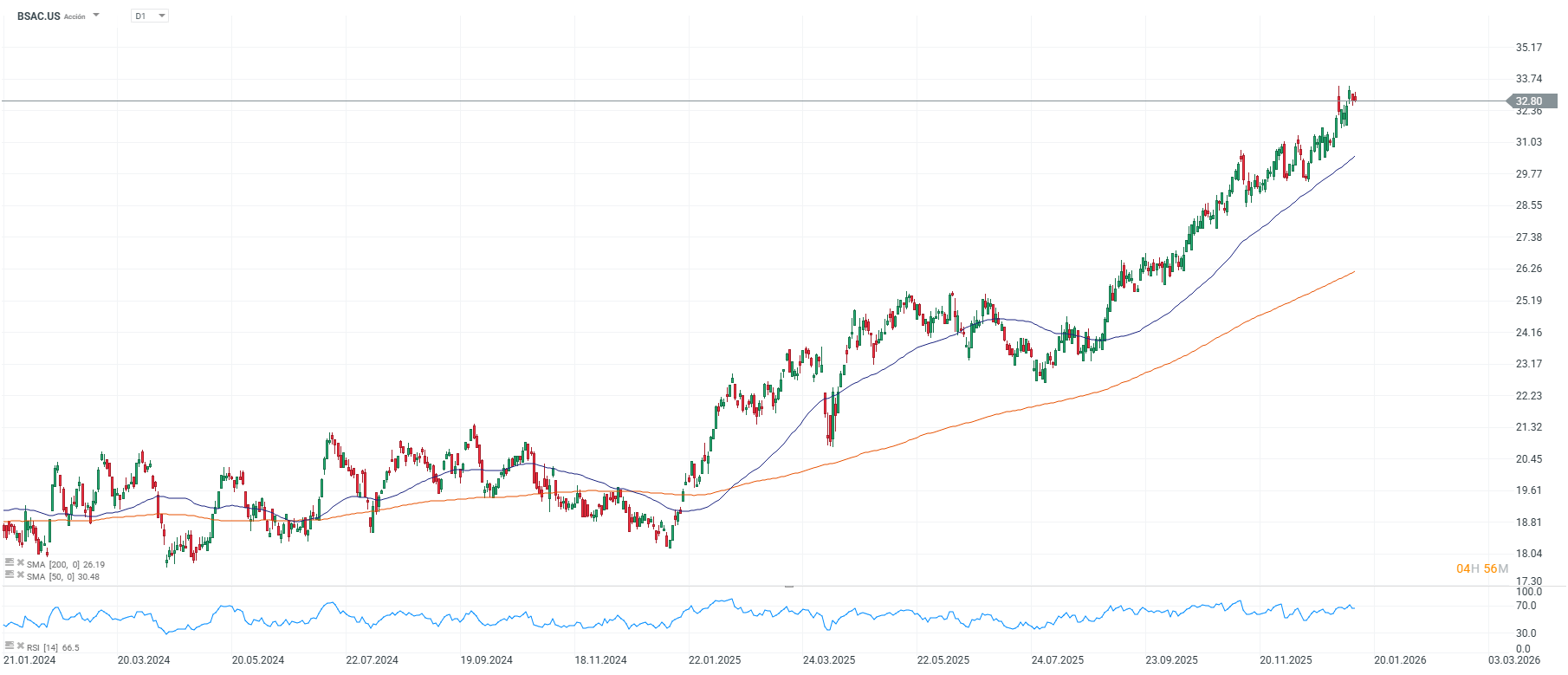

Santander Chile: mejora de utilidades y una señal de fondeo desde EE. UU.

Fuente: xStation5.

Santander Chile cerró 2025 con utilidades acumuladas cercanas a US$ 1.173 millones, lo que implica un crecimiento de 23,7% frente a 2024 (cuando registró US$ 871 millones), consolidándose como el segundo del ranking por ganancias dentro de este grupo. La lectura de mercado aquí no se limita al número: Santander reforzó su narrativa de acceso a capitales con un retorno relevante al mercado estadounidense de bonos, colocando US$ 500 millones en formato 144A/Reg S, a cinco años y vencimiento en noviembre de 2030, con una tasa de 4,55% y un spread de 82 puntos base sobre la referencia. Más allá del titular, este tipo de operación suele interpretarse como una validación de demanda internacional y como una herramienta para diversificar fuentes de fondeo en un ciclo donde el costo del dinero y la competencia por depósitos determinan buena parte del margen futuro.

Bci: el mayor crecimiento relativo, con tracción en el segmento comercial

Bci destacó por el mayor incremento de utilidades del trío. Al cierre de 2025 alcanzó $996.006 millones, lo que representa un alza de 24,2% respecto de diciembre de 2024 ($801.642 millones). La explicación que domina el relato del banco pasa por su mayor dinamismo en colocaciones asociadas al negocio comercial, un segmento que tiende a impulsar ingresos cuando la economía deja atrás el ajuste y vuelve a demandar financiamiento, pero que también exige monitorear de cerca estándares de originación, provisiones y sensibilidad a ciclos sectoriales. En un año donde la industria habló más de riesgo y capital, el salto de Bci sugiere que logró capturar crecimiento manteniendo la ecuación bajo control en sus principales líneas.

Qué deja este cierre y qué puede definir 2026

La lectura conjunta es que la banca grande consiguió sostener crecimiento de utilidades incluso con tasas a la baja, apoyándose en tres pilares, fondeo estable (con énfasis en cuentas corrientes), contribución de reajustes/UF en un sistema donde parte relevante de las carteras está indexada y un aporte creciente de comisiones ligado a medios de pago y servicios. Hacia 2026, el mercado probablemente va a mirar con lupa si el impulso es replicable sin apoyarse en factores no recurrentes: la trayectoria del margen de interés neto con menor TPM, la evolución del costo de riesgo y la capacidad de sostener eficiencia sin sacrificar crecimiento. En otras palabras, el foco se desplaza desde cuánto ganaron hacia qué tan sostenible es la mezcla que produjo esas ganancias.

_________________

Microsoft bajo presión: ¿corrección o inicio de una caída mayor?

Cierre de mercado: EE. UU. celebra el Día de la Independencia, Europa repunta

¿Se acerca Chile a una recesión técnica tras la quinta caída del Imacec y qué significa para el IPSA?

Tres mercados a seguir la próxima semana: petróleo, Nasdaq 100, NZD/USD (03.07.2026)

"Este informe se proporciona sólo con fines de información general y con fines educativos. Cualquier opinión, análisis, precio u otro contenido no constituyen asesoramiento de inversión o recomendación en entendimiento de la ley de Belice. El rendimiento en el pasado no indica necesariamente los resultados futuros, y cualquier persona que actúe sobre esta información lo hace bajo su propio riesgo. XTB no aceptará responsabilidad por ninguna pérdida o daño, incluida, sin limitación, cualquier pérdida de beneficio, que pueda surgir directa o indirectamente del uso o la confianza de dicha información. Los contratos por diferencias (""CFDs"") son productos con apalancamiento y acarrean un alto nivel de riesgo. Asegúrese de comprender los riesgos asociados. "