- Europa marca máximos históricos con un rally más amplio que Wall Street

- SPA35 y Euro Stoxx 50 mantienen estructura alcista sobre niveles clave

- El rally europeo ahora necesita confirmación de beneficios y márgenes

- Europa marca máximos históricos con un rally más amplio que Wall Street

- SPA35 y Euro Stoxx 50 mantienen estructura alcista sobre niveles clave

- El rally europeo ahora necesita confirmación de beneficios y márgenes

Europa vuelve a estar de moda en un momento extraño. No porque la economía del continente se haya convertido de repente en una máquina de crecimiento, sino porque el mercado ha redescubierto algo que llevaba años ignorando: valoraciones más razonables que Wall Street, bancos muy rentables, industriales con apoyo fiscal, defensa con viento estructural y una menor dependencia de la gran historia estadounidense de inteligencia artificial. Mientras Estados Unidos sigue concentrado en unas pocas megacaps, Europa está subiendo de una forma más amplia y más cíclica. Esa es la parte interesante del rally. También es la parte que obliga a vigilarlo con más cuidado.

Europa marca máximos con un rally más amplio

El STOXX 600 marcó un máximo intradía histórico en 652,35 puntos y cerró la semana con su mejor comportamiento desde mediados de mayo. El movimiento no vino solo de tecnología: subieron bancos, defensa, industriales, financieras y valores cíclicos, con el DAX también en máximos históricos. El catalizador inmediato fue doble: un dato de empleo estadounidense menos fuerte de lo esperado, que redujo el miedo a una subida inmediata de la Fed, y una inflación europea más contenida, que permite al BCE ganar tiempo antes de endurecer más la política monetaria.

La lectura europea tiene un matiz muy importante. El rally no depende únicamente de que bajen las tasas. De hecho, el mercado todavía descuenta que el BCE pueda volver a subir tasas más adelante. La inflación de la eurozona bajó al 2,8% en junio, desde el 3,2% de mayo, por debajo de lo esperado, y eso reduce presión sobre Fráncfort en julio. Pero el propio BCE mantiene una proyección de inflación media del 3,0% en 2026, 2,3% en 2027 y 2,0% en 2028, con una inflación subyacente prevista todavía en 2,5% tanto en 2026 como en 2027. Es decir, no estamos ante un BCE claramente dovish, sino ante un BCE que puede permitirse algo más de paciencia.

Eso explica por qué el mercado europeo ha resistido tan bien. La bolsa no necesita que el BCE recorte mañana. Le basta con que no tenga que acelerar. Si el petróleo sigue lejos de los máximos de la guerra, si la inflación no vuelve a sorprender al alza y si los datos de actividad no se rompen, Europa puede mantener ese entorno de “suficientemente bueno”: crecimiento modesto, beneficios aceptables, tasas altas pero no asfixiantes y valoraciones todavía menos exigentes que las de Estados Unidos.

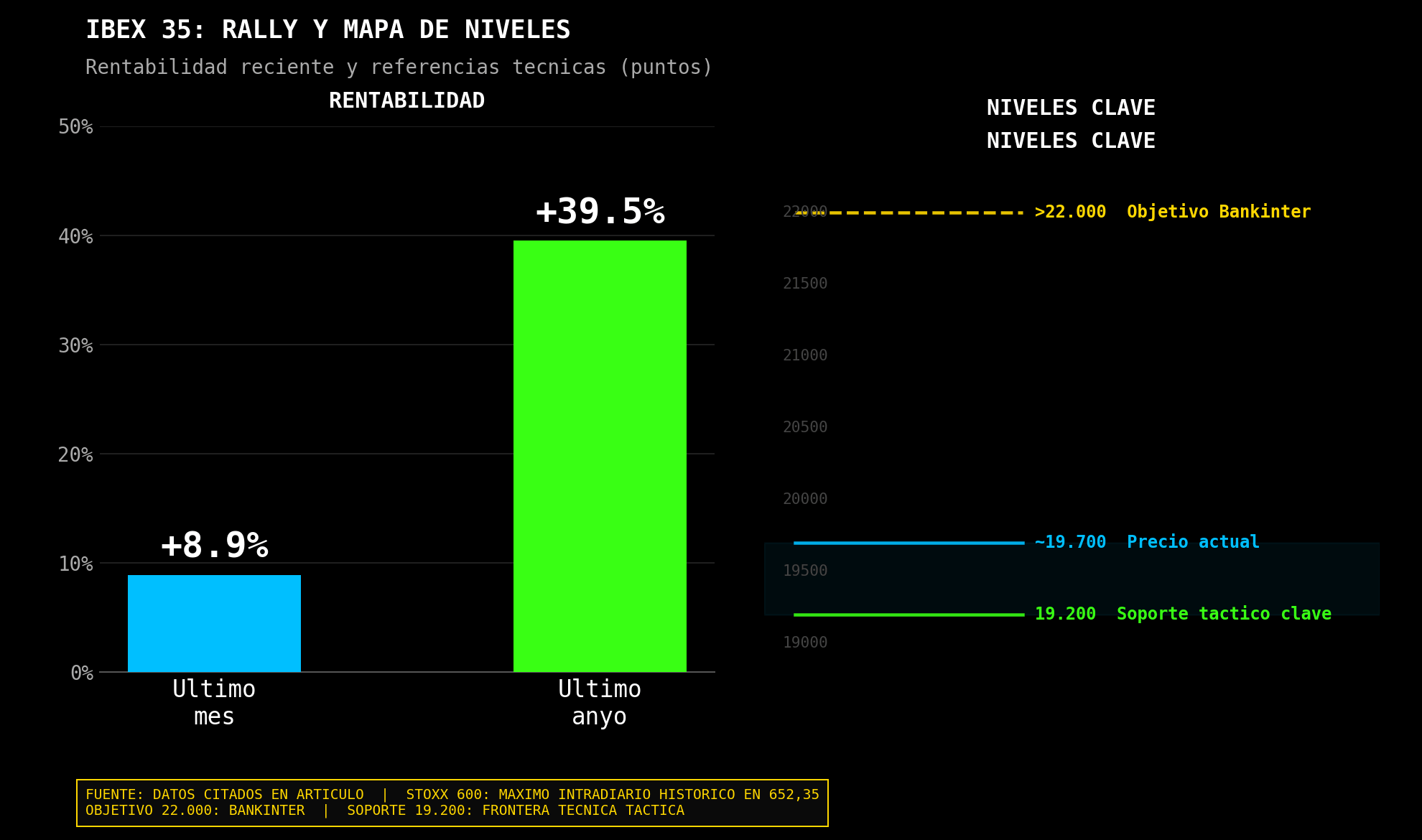

El IBEX 35 se acerca a los 20.000 puntos

El caso español es incluso más llamativo. El IBEX 35 se mueve por encima de los 19.700 puntos, con una subida cercana al 8,9% en el último mes y alrededor del 39,5% en el último año. El índice está acariciando la zona psicológica de 20.000 puntos, impulsado por bancos, utilities, energía, infraestructuras y una mejora clara en la percepción de la renta variable española. No estamos hablando de un rebote menor: España se ha convertido en uno de los mercados europeos más fuertes de este ciclo.

La explicación del IBEX 35 (SPA35) está en su composición. España tiene mucho peso en bancos, utilities, infraestructuras y compañías con exposición internacional. Los bancos se han beneficiado de tasas más altas, márgenes todavía elevados y una economía que ha aguantado mejor de lo esperado. Las utilities y energéticas han funcionado como mezcla de dividendo, estabilidad y exposición regulada. Y las grandes compañías internacionales del índice se han beneficiado de un entorno donde el inversor global busca alternativas a la concentración estadounidense.

Ahora bien, el rally español no está exento de riesgos. Un índice que sube casi un 40% en doce meses ya no cotiza solo “baratura”. Cotiza mejora de beneficios, confianza y continuidad. Bankinter ha situado un objetivo para el Ibex por encima de 22.000 puntos, mientras otras firmas advierten de que, tras una subida tan fuerte, cualquier decepción en resultados puede provocar una corrección. Esa es la clave: el mercado español puede seguir subiendo, pero ahora necesita que los beneficios acompañen.

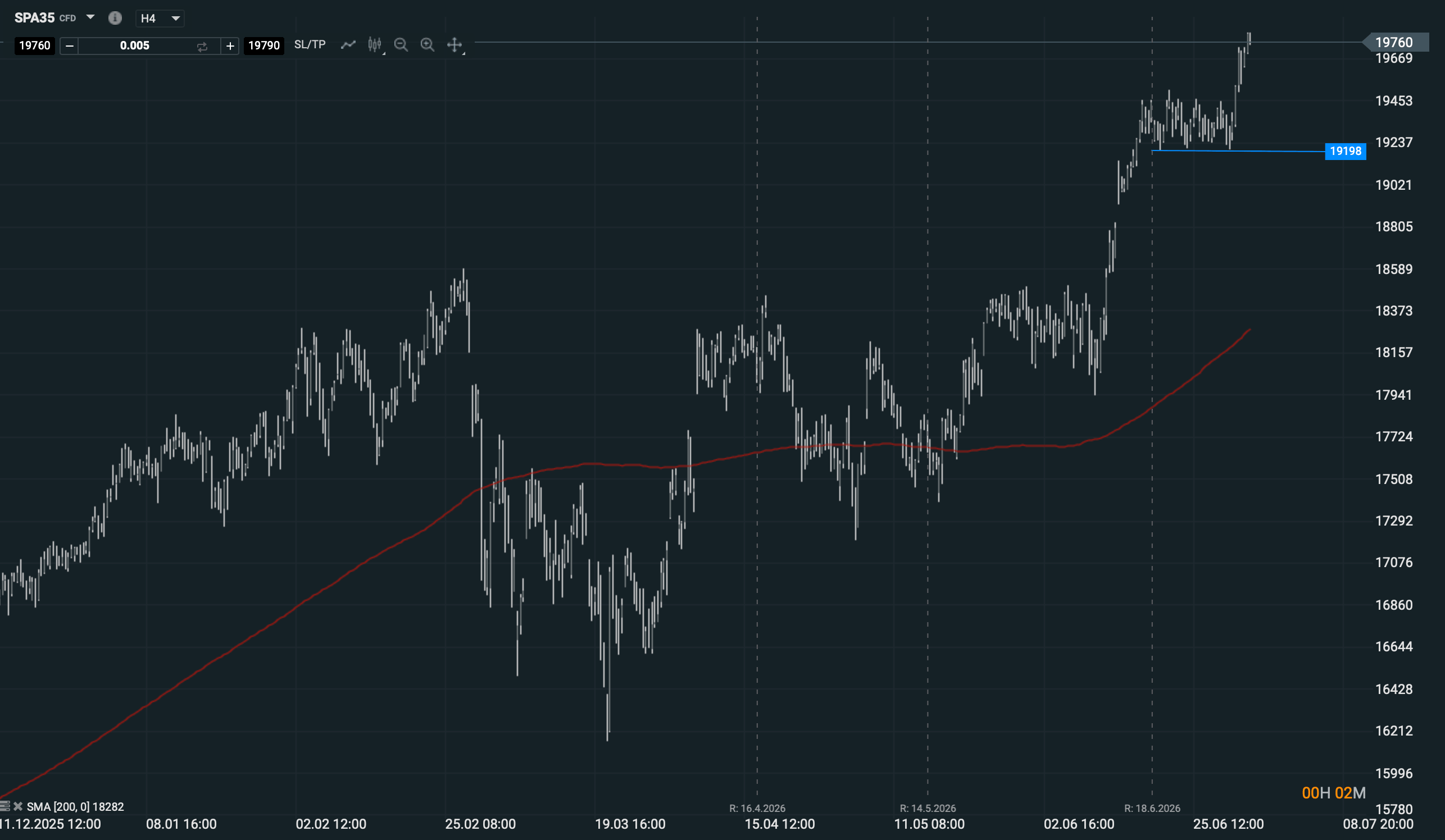

Niveles técnicos clave para SPA35 y EU50

Desde el punto de vista técnico, el SPA35 sigue completamente alcista mientras se mantenga por encima de 19.200 puntos. Ese es el nivel que marca la frontera táctica. Mientras el precio respete esa zona, las correcciones deben leerse como pausas dentro de una tendencia fuerte, no como cambio de ciclo. La estructura sigue siendo de mínimos crecientes y presión compradora. Si el índice se mantiene por encima de 19.200, el objetivo psicológico de 20.000 puntos sigue sobre la mesa. Una pérdida clara de 19.200, en cambio, empezaría a cambiar el tono de corto plazo y abriría la puerta a una corrección más seria.

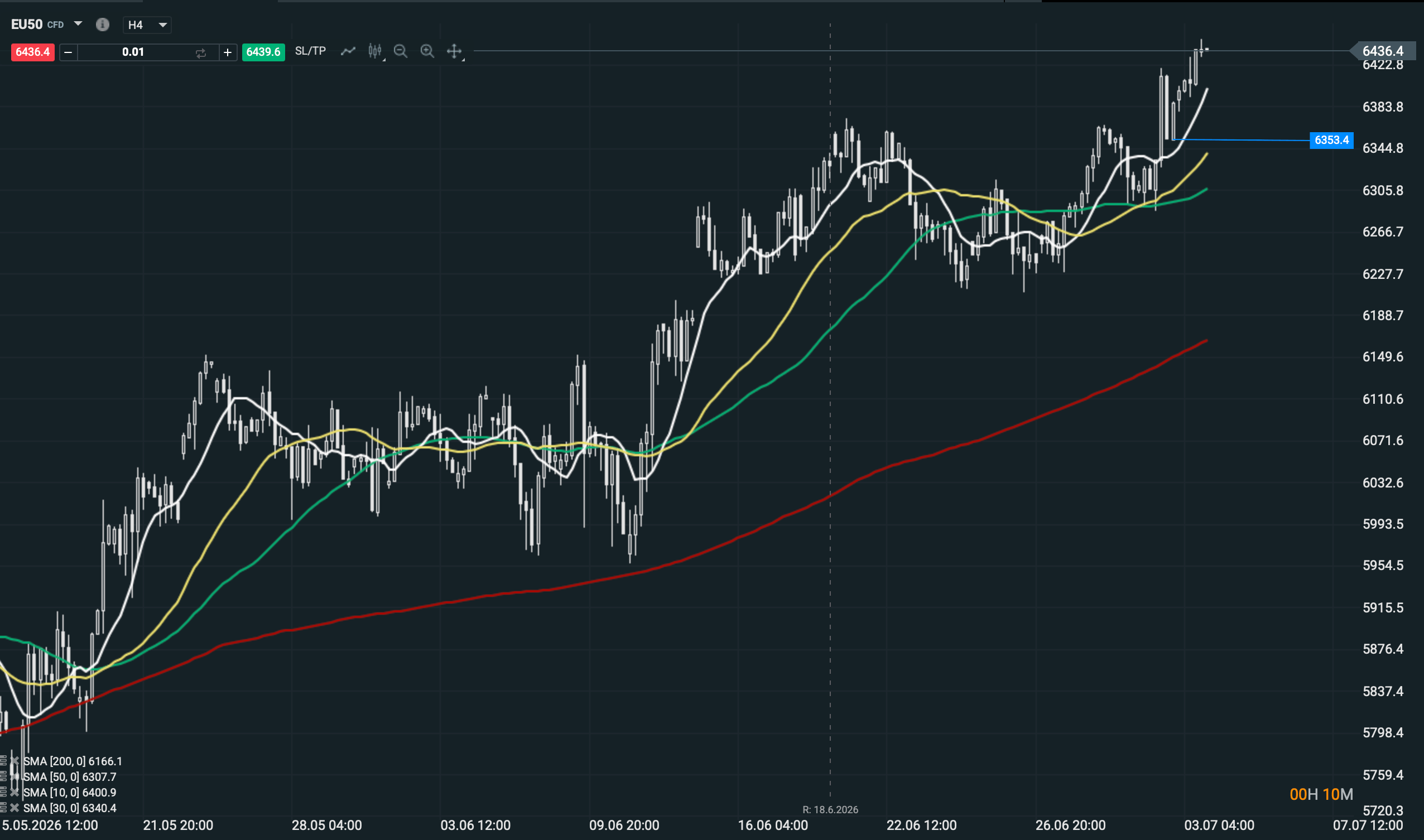

En el Euro Stoxx 50 (EU50), la referencia a vigilar es 6.353 puntos. A corto plazo, mientras el índice se mantenga por encima de esa zona, la estructura sigue siendo favorable. La ruptura de máximos en Europa ha venido acompañada de una mejora de amplitud, no solo de una subida aislada de un sector. Eso da más calidad al movimiento. Pero si el Euro Stoxx 50 pierde 6.353, habría que vigilar si el mercado entra en fase de digestión después del rally reciente. No sería necesariamente una señal bajista estructural, pero sí una advertencia de que el impulso necesita descansar.

El rally europeo necesita confirmación de beneficios

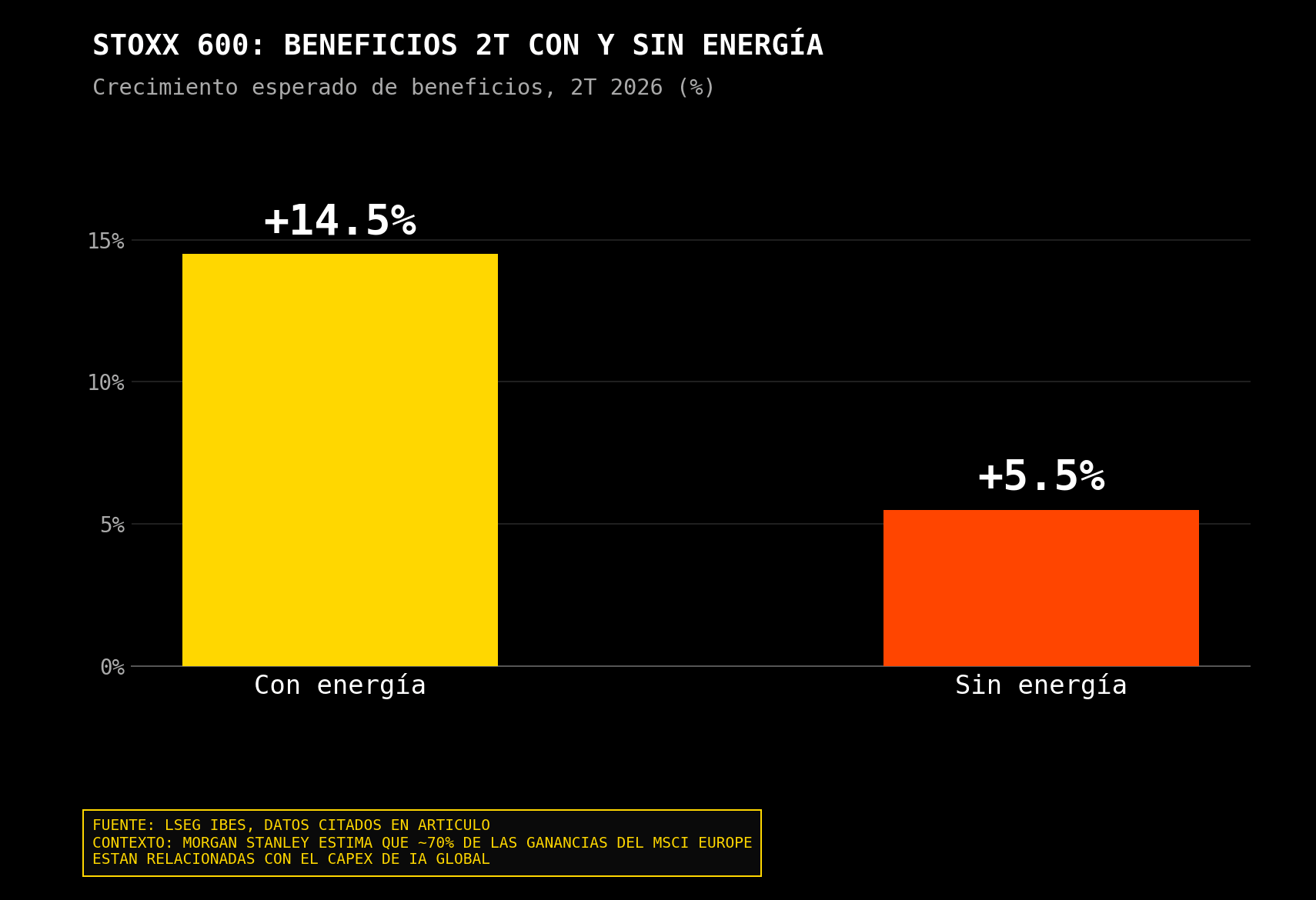

La pregunta central es si Europa puede seguir subiendo después de marcar máximos históricos. Mi lectura es que sí, pero con una condición: el rally necesita pasar de “expansión de múltiplos” a “confirmación de beneficios”. Hasta ahora, parte del movimiento ha venido de valoración, rotación y mejora de expectativas. A partir de aquí, la temporada de resultados será decisiva. Se espera que las compañías del STOXX 600 publiquen un crecimiento medio de beneficios del 14,5% en el segundo trimestre. Pero hay truco: sin energía, el crecimiento esperado cae al 5,5%. Eso significa que el mercado europeo necesita demostrar que la mejora es más amplia que petróleo, gas y bancos.

Aquí entra una advertencia importante de Bank of America. La firma mantiene una visión bajista sobre Europa pese a la mejora macro. Su argumento es que buena parte de las buenas noticias ya está en precio: márgenes en niveles récord, primas de riesgo muy comprimidas y valoraciones menos baratas de lo que parecen. BofA también advierte de que una parte relevante de las ganancias europeas recientes está indirectamente ligada al capex de IA global. Morgan Stanley, por su parte, ha señalado que alrededor del 70% de las ganancias del MSCI Europe este año están relacionadas con el capex de IA, pese a que Europa tiene pocos grandes fabricantes de chips.

Ese punto es muy importante. Europa parece menos dependiente de IA que Estados Unidos, pero no está completamente aislada. Siemens, Schneider, ASML, STMicroelectronics, BE Semiconductor, Soitec, Aixtron, SAP, proveedores industriales, eléctricas y compañías de automatización están conectadas de una forma u otra al ciclo de inversión en centros de datos, electrificación y tecnología. Si el trade global de IA se enfría, Europa no quedará inmune. Pero probablemente sufriría menos que el Nasdaq porque su rally también está apoyado en bancos, defensa, industriales clásicos y valoración relativa.

Catalizadores para las bolsas europeas

Los próximos catalizadores son claros. Primero, la temporada de resultados del segundo trimestre. Ahí veremos si los beneficios justifican máximos históricos. Segundo, el BCE. El mercado no teme tanto una subida aislada como un cambio de tono que sugiera más endurecimiento del esperado. Tercero, los datos de inflación y salarios en la eurozona. Cuarto, el petróleo: si sigue bajo, ayuda a márgenes e inflación; si rebota por geopolítica, vuelve a complicar el escenario. Quinto, China y comercio global, porque Europa sigue siendo muy sensible a exportaciones, industriales y lujo. Sexto, la política fiscal alemana, que puede dar soporte a construcción, defensa, infraestructura e industriales.

Para el Euro Stoxx 50, el rally puede continuar si mantiene 6.353 y si los sectores cíclicos siguen acompañando. Una Europa que sube solo por bancos sería más vulnerable. Una Europa que sube por bancos, industriales, defensa, salud, consumo defensivo y tecnología selectiva tiene más recorrido. La amplitud es clave. Si empiezan a caer bancos y semiconductores europeos al mismo tiempo, el índice perdería dos motores importantes.

Para el SPA35, el nivel de 19.200 es la línea de control. Mientras se mantenga por encima, la tendencia sigue siendo claramente alcista. España puede seguir beneficiándose de bancos, dividendo, turismo, infraestructuras, utilities y flujos internacionales hacia Europa. Pero si el índice pierde 19.200, después de una subida tan vertical, la corrección podría acelerarse porque habría mucha ganancia acumulada esperando una excusa para realizar beneficios.

Europa sigue atractiva, pero entra en una fase más exigente

Mi lectura final es que el rally europeo puede continuar, pero ya no está en fase fácil. La primera parte del movimiento fue la recuperación de una Europa infravalorada. La segunda parte exige resultados, márgenes y guidance. El entorno ayuda: inflación menos agresiva, BCE más paciente, petróleo más bajo, flujos hacia Europa y valoración relativa todavía atractiva frente a EE. UU. Pero los riesgos también han subido: valoraciones menos baratas, beneficios exigentes, dependencia parcial del capex de IA y sensibilidad a cualquier repunte de tasas.

El mercado europeo no está subiendo porque todo sea perfecto. Está subiendo porque, por primera vez en mucho tiempo, no necesita ser perfecto para resultar atractivo. Mientras el SPA35 aguante 19.200 y el Euro Stoxx 50 conserve 6.353, la estructura sigue favoreciendo continuidad alcista. Pero a partir de ahora, los máximos históricos ya no se defienden con narrativa. Se defienden con beneficios.

_______

Alejandro de Luis

Editor de Hispatrading Magazine, revista de trading con mayor difusión en español, Alejandro ha trabajado como trader en diferentes sociedades de valores y firmas de trading propietario, así como en áreas de negociación y análisis durante casi dos décadas. Autor de varios libros de trading publicados en más de 5 países ha impartido conferencias formativas y programas de especialización ante audiencias de más de 40 países, entre ellas alumnos de varias universidades europeas de prestigio.

Calendario económico: ¿Qué podría mover los mercados esta semana?

La bolsa hoy: el petróleo cae y el yen centra la atención tras una semana clave

El empleo de EE. UU. define la semana con AMD, SpaceX y Palantir en escena: los eventos clave de la semana

Big Tech demuestra que la IA empieza a generar ingresos, pero el CapEx sigue dominando

"Este informe se proporciona sólo con fines de información general y con fines educativos. Cualquier opinión, análisis, precio u otro contenido no constituyen asesoramiento de inversión o recomendación en entendimiento de la ley de Belice. El rendimiento en el pasado no indica necesariamente los resultados futuros, y cualquier persona que actúe sobre esta información lo hace bajo su propio riesgo. XTB no aceptará responsabilidad por ninguna pérdida o daño, incluida, sin limitación, cualquier pérdida de beneficio, que pueda surgir directa o indirectamente del uso o la confianza de dicha información. Los contratos por diferencias (""CFDs"") son productos con apalancamiento y acarrean un alto nivel de riesgo. Asegúrese de comprender los riesgos asociados. "