- La inflación general de Australia disminuye al 4,0% mensual pero la tasa subyacente supera las expectativas previstas

- El consenso del mercado proyecta mejoras generalizadas en los datos de confianza del sector empresarial alemán

- Los inversores esperan una recuperación del 3,2% en las cifras mensuales de ventas de viviendas nuevas dentro de Estados Unidos

- La sesión cerrará con la volatilidad añadida del reporte de ganancias de Micron y los comentarios de gobernadores centrales de todo el mundo

- La inflación general de Australia disminuye al 4,0% mensual pero la tasa subyacente supera las expectativas previstas

- El consenso del mercado proyecta mejoras generalizadas en los datos de confianza del sector empresarial alemán

- Los inversores esperan una recuperación del 3,2% en las cifras mensuales de ventas de viviendas nuevas dentro de Estados Unidos

- La sesión cerrará con la volatilidad añadida del reporte de ganancias de Micron y los comentarios de gobernadores centrales de todo el mundo

La jornada arranca con datos de gran relevancia macroeconómica a nivel global. Durante la madrugada, Australia ha publicado sus cifras de inflación: el IPC interanual se situó en el 4,0%, una lectura inferior al 4.3% esperado por los analistas y registrado el mes previo. No obstante, la media recortada (el indicador subyacente que vigila el banco central) repuntó ligeramente hasta el 3,6%, superando las previsiones del mercado. Por su parte, Japón ha sorprendido con un sólido avance del 3,0% en las ventas de grandes almacenes interanual, triplicando el pronóstico del consenso.

A lo largo de la mañana europea, el foco de atención se traslada a las 9:00 AM GMT, momento en el que Alemania dará a conocer los esperados índices de confianza de su instituto IFO. Se proyecta una mejora generalizada de las métricas con respecto al mes anterior: el clima empresarial podría ascender a los 85,5 puntos, impulsado tanto por una lectura de condiciones actuales de 86,3 como por una perspectiva de expectativas de 84,8 puntos. A la misma hora, Suiza presentará el indicador de expectativas del ZEW, tras la cifra negativa de -11,1 puntos observada en la publicación previa.

Calendario del día

- 12:00 PM GMT EE. UU.: Solicitudes de hipotecas MBA, anterior -3,8%

- 1:30 PM GMT EE. UU.: Balanza por cuenta corriente, previsión -180.900 millones de dólares, anterior -190.700 millones de dólares

- 3:00 PM GMT EE. UU.: Ventas de viviendas nuevas, previsión 622.000, anterior 639.000

- 3:00 PM GMT EE. UU.: Ventas de viviendas nuevas mensual, previsión 3,2%, anterior -6,2%

- 3:30 PM GMT EE. UU.: Inventarios de petróleo crudo de la EIA, previsión -3,6 millones de barriles, anterior -8,263 millones de barriles

- 3:30 PM GMT EE. UU.: Inventarios de gasolina de la EIA, previsión -1,097 millones de barriles, anterior -0,906 millones de barriles

- 3:30 PM GMT EE. UU.: Inventarios de destilados de la EIA, previsión -1,05 millones de barriles, anterior +0,951 millones de barriles

- 3:30 PM GMT EE. UU.: Inventarios de petróleo crudo en Cushing de la EIA, anterior -1,606 millones de barriles

- 6:30 PM GMT Canadá: Minutas de la reunión del Banco de Canadá

- Tras el cierre del mercado de EE. UU.: Resultados financieros de Micron Technology (MU.US)

Ponentes de bancos centrales

- 7:30 AM GMT Suiza: Discurso de Martin Schlegel, presidente del SNB

- 8:00 AM GMT Alemania: Discurso de Joachim Nagel, presidente del Bundesbank

- 12:15 PM GMT Canadá: Discurso de Tiff Macklem, gobernador del BoC

- 12:20 PM GMT Reino Unido: Discurso de Andrew Bailey, gobernador del BoE

- 2:35 PM GMT Zona Euro: Discurso de Philip Lane del BCE

- 4:00 PM GMT Reino Unido: Discurso de Megan Greene del BoE

- 9:00 PM GMT Japón: Discurso de Kazuo Ueda, gobernador del BoJ

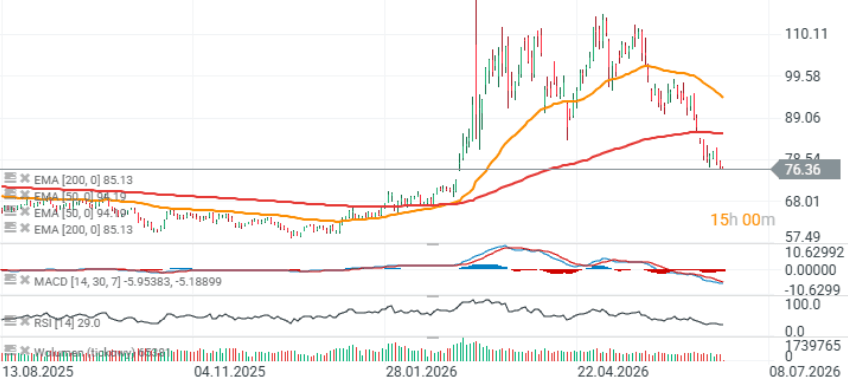

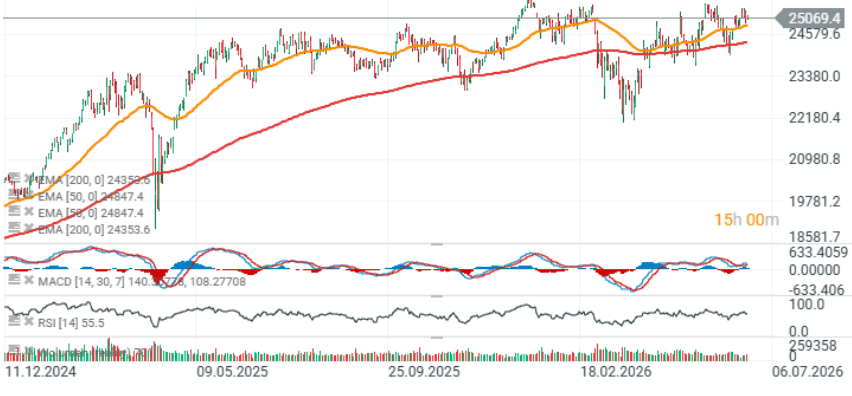

Gráficos clave del día (04.08.2026)

🔴ANÁLISIS INTRADAY DE MERCADOS (04.08.2026)

El Nasdaq 100 sube un 0,6% y recupera 29.000 puntos 🔼 Sólidos resultados de ON Semiconductor y Palantir

Resumen de mitad de sesión: El STOXX 600 alcanza un máximo histórico 🤖

"Este informe se proporciona sólo con fines de información general y con fines educativos. Cualquier opinión, análisis, precio u otro contenido no constituyen asesoramiento de inversión o recomendación en entendimiento de la ley de Belice. El rendimiento en el pasado no indica necesariamente los resultados futuros, y cualquier persona que actúe sobre esta información lo hace bajo su propio riesgo. XTB no aceptará responsabilidad por ninguna pérdida o daño, incluida, sin limitación, cualquier pérdida de beneficio, que pueda surgir directa o indirectamente del uso o la confianza de dicha información. Los contratos por diferencias (""CFDs"") son productos con apalancamiento y acarrean un alto nivel de riesgo. Asegúrese de comprender los riesgos asociados. "