- Rusia y Ucrania intensificaron ataques antes de la cumbre de la OTAN, mostrando más presión militar y menos espacio diplomático.

- Los PMI de servicios siguieron en expansión y el empleo mejoró, mientras la Fed mantuvo un tono prudente sobre inflación y tasas.

- Arabia Saudita recortó con fuerza el precio de su crudo para Asia, reforzando la idea de mayor oferta y presión bajista sobre el petróleo.

- Rusia y Ucrania intensificaron ataques antes de la cumbre de la OTAN, mostrando más presión militar y menos espacio diplomático.

- Los PMI de servicios siguieron en expansión y el empleo mejoró, mientras la Fed mantuvo un tono prudente sobre inflación y tasas.

- Arabia Saudita recortó con fuerza el precio de su crudo para Asia, reforzando la idea de mayor oferta y presión bajista sobre el petróleo.

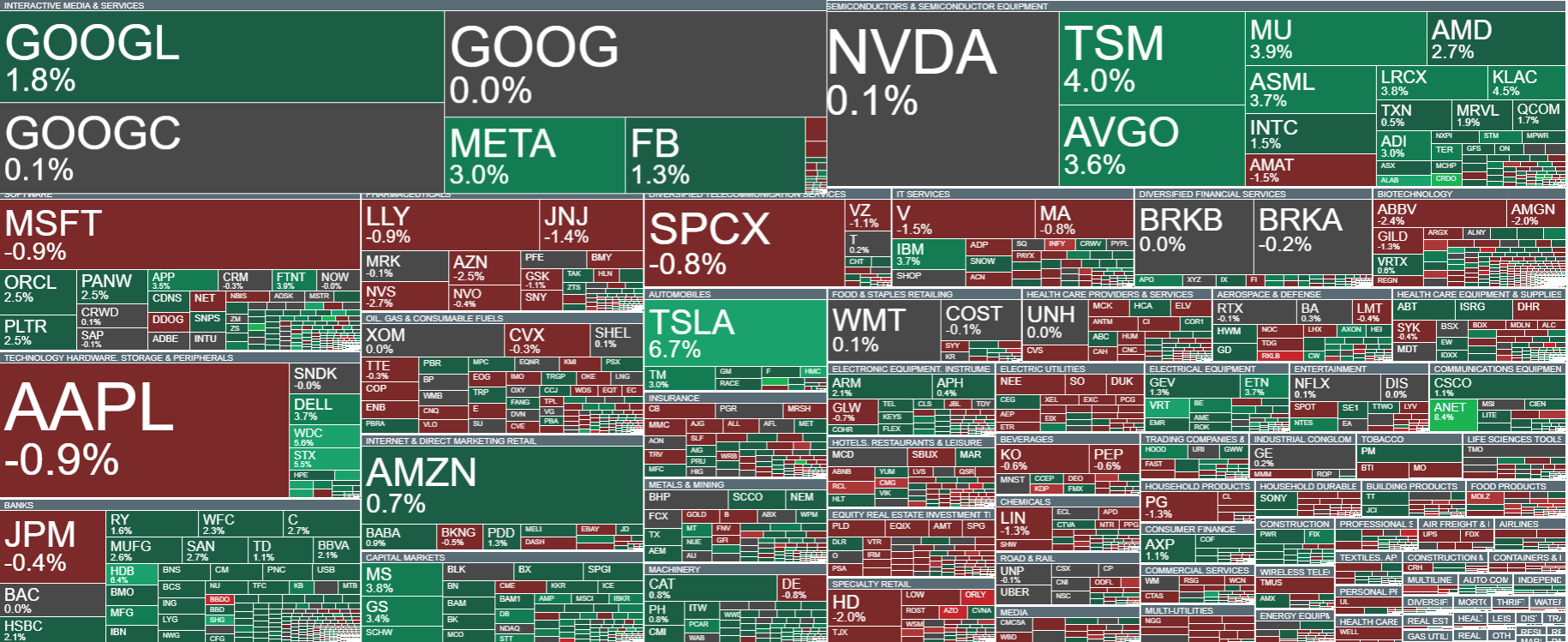

Las acciones estadounidenses cerraron al alza, impulsadas por un rebote del sector de semiconductores tras dos sesiones consecutivas de caídas, lo que permitió al Nasdaq 100 liderar los avances de la jornada. Broadcom destacó entre los ganadores después de extender su alianza con Apple hasta 2031, mientras que SK Hynix siguió adelante con sus planes para cotizar en Estados Unidos. En paralelo, el mercado se mantuvo atento a los próximos resultados de Samsung Electronics, en un contexto donde el foco volvió a concentrarse en la evolución del segmento de chips y memoria.

Fuente: xStation5

Noticias Claves

-

Geopolítica: Rusia y Ucrania volvieron a intensificar el conflicto justo antes de la cumbre de la OTAN en Ankara, reflejando un escenario de mayor presión militar y menor margen diplomático. Moscú lanzó ataques masivos con misiles y drones sobre Kiev y otras ciudades, causando víctimas y daños en infraestructura, mientras Ucrania respondió con ofensivas de largo alcance contra activos energéticos, portuarios y de refinación en puntos estratégicos de Rusia y Crimea. Todo esto ocurre pese a los contactos recientes entre Donald Trump y Vladímir Putin para explorar una mediación, lo que vuelve a mostrar que las señales políticas siguen muy por detrás de la dinámica real sobre el terreno.

-

Estados Unidos: Los indicadores de servicios de junio mantuvieron a la economía en expansión, aunque con una lectura mixta. El PMI de servicios de S&P Global subió a 51,2 y el ISM no manufacturero se ubicó en 54,0, ambos en zona expansiva. El componente de empleo del ISM sorprendió al alza con 51,2, mientras que el índice de precios pagados se mantuvo elevado en 67,7, aunque por debajo del mes anterior. El componente de nuevos pedidos moderó su ritmo, pero el conjunto sigue apuntando a una economía de servicios resiliente, con inflación aún presente. En paralelo, Christopher Waller, de la Fed, reiteró que el banco central no mantendrá tasas bajas para facilitar el financiamiento del déficit y señaló que, aunque preferiría un rango para la meta de inflación, no considera creíble modificarla en este momento.

-

Europa: La sesión europea dejó señales algo mejores en actividad y confianza, aunque con inflación de producción todavía elevada. En Alemania, las órdenes de fábrica crecieron 1,9% mensual en mayo, superando las expectativas y recuperándose desde la caída previa. El índice Sentix de confianza del inversor en la zona euro mejoró hasta -3,1, muy por encima de lo previsto, reflejando una percepción menos negativa sobre el ciclo económico. Al mismo tiempo, el IPP de la zona euro avanzó 0,2% mensual y 5,9% anual, mientras que las ventas minoristas crecieron 1,6% anual, mostrando una demanda algo más firme. Isabel Schnabel, del BCE, insistió en que, pese a la caída del petróleo, la economía aún no ha vuelto a una situación comparable a la previa a la guerra, reforzando la idea de que el shock energético continúa influyendo sobre el panorama macroeconómico.

-

UK: El Reino Unido siguió mostrando debilidad en el sector de la construcción. El PMI de construcción se ubicó en 38,4 en junio, ligeramente por encima del registro anterior, pero todavía claramente en zona de contracción y por debajo de las expectativas del mercado.

-

México: La inversión fija bruta mostró una recuperación anual de 5,9%, aunque el detalle continúa siendo mixto y refleja una economía respaldada principalmente por el sector público. En el acumulado, la inversión total retrocede 1% interanual, mientras que la inversión privada cae más de 2% y la inversión pública aumenta 7%.

-

Petróleo: El mercado petrolero continuó recibiendo señales bajistas por el lado de la oferta. Arabia Saudita recortó el precio oficial de venta de su crudo para Asia y volvió a ofrecer el Arab Light con descuento por primera vez desde 2020, confirmando una competencia creciente por colocar barriles en un entorno de demanda asiática más débil. Al mismo tiempo, en Estados Unidos, la Reserva Estratégica de Petróleo (SPR) cayó en 6,2 millones de barriles, hasta 319,5 millones, su nivel más bajo desde 1983, evidenciando que el colchón estratégico sigue muy reducido pese a un mercado más presionado por el exceso de oferta que por la escasez.

-

Oro: El oro retrocedió al inicio de una semana clave para la Reserva Federal, mientras el mercado recalibra las expectativas sobre la trayectoria de las tasas de interés antes de la publicación de las actas del banco central. El movimiento refleja la cautela de los inversionistas ante la posibilidad de que la Fed mantenga una postura restrictiva durante más tiempo, reduciendo parte del atractivo del metal en el corto plazo.

-

Acciones: SK Hynix anunció una inversión cercana a 11,9 billones de wones para adquirir equipos de litografía EUV de ASML, reforzando la tesis de que el ciclo de memoria e inteligencia artificial continúa impulsando un elevado gasto en infraestructura tecnológica. En contraste, Xbox profundizó su reestructuración con la eliminación de 3.200 empleos, el cierre de cuatro estudios y la separación de un quinto, dentro de un ajuste más amplio de Microsoft, que acumula 6.400 despidos.

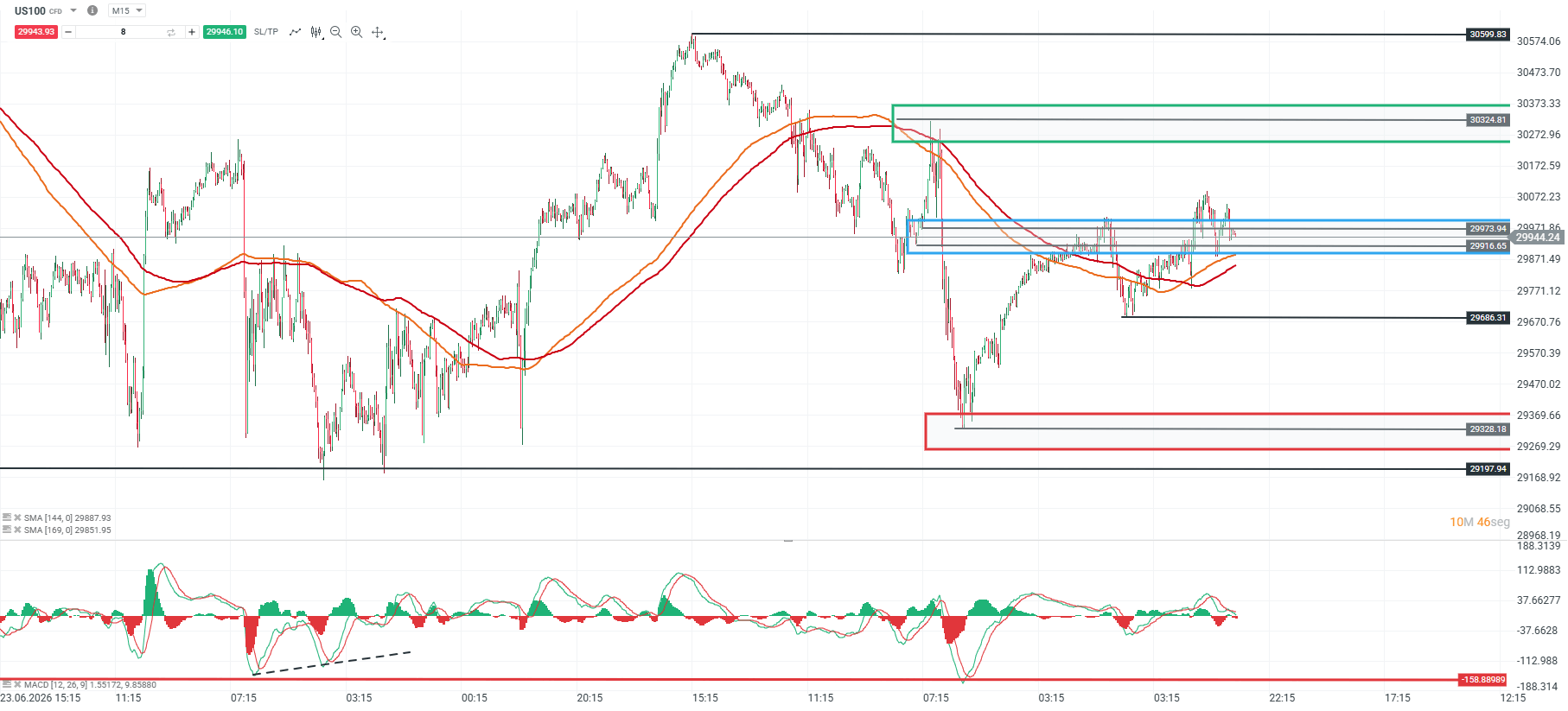

Análisis US100

El precio cotiza dentro de una estructura de rango en torno a los 29.916 puntos, nivel que continúa siendo la referencia más relevante en el corto plazo. A nivel técnico, el MACD se mantiene en terreno positivo y el precio sigue cotizando por encima de su media móvil de largo plazo, lo que mantiene vigente la posibilidad de una recuperación mientras esta zona siga siendo respetada.

Si el precio logra sostenerse sobre los 29.916 puntos, podría desarrollar una estructura de giro hacia la resistencia de los 30.324 puntos. En cambio, una pérdida de impulso y una ruptura de este soporte podrían llevar al precio a corregir hacia los 29.686 puntos. Si ese nivel también cede, la caída podría extenderse hacia la zona de los 29.328 puntos.

Fuente: xStation5

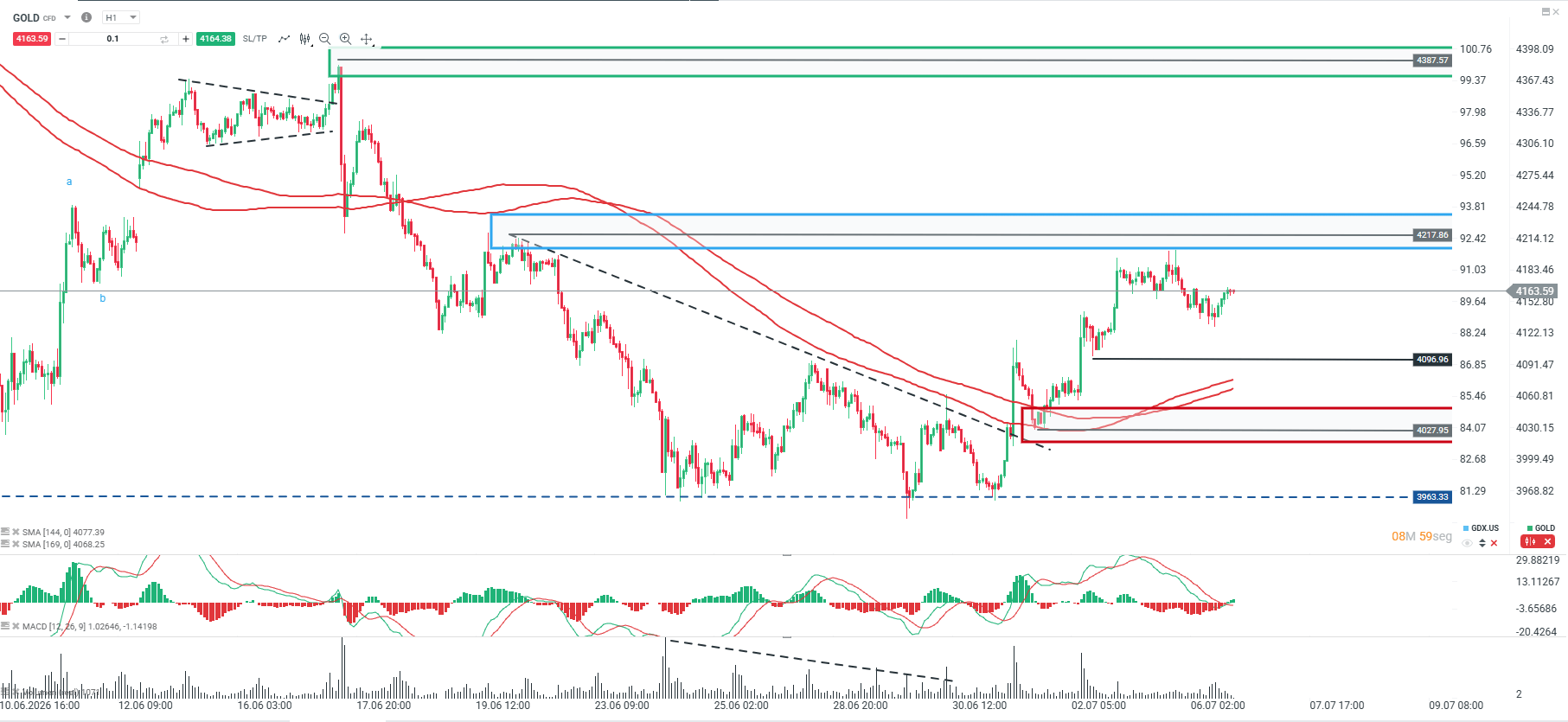

Análisis GOLD

El precio ha retomado la presión bajista tras rechazar la zona de los 4.217, mientras los indicadores comienzan a mostrar una pérdida de impulso y un sesgo más negativo en el corto plazo. En este contexto, la referencia clave continúa estando en torno a los 4.217, nivel que pasa a ser la principal resistencia.

Si el precio no logra recuperar esta zona, podría extender la caída hacia el soporte de los 4.027. En cambio, una recuperación sostenida por encima de los 4.217 abriría la puerta a una reanudación del movimiento alcista, con una resistencia de mayor relevancia en torno a los 4.387.

Fuente: xStation5

La bolsa hoy: el petróleo cae y el yen centra la atención tras una semana clave

Intervención en el yen japonés: ¿qué ocurrió en episodios anteriores?

ExxonMobil cae 2% pese a duplicar sus ganancias en el segundo trimestre

S&P 500 en agosto: ¿qué dice la estacionalidad para las acciones?

"Este informe se proporciona sólo con fines de información general y con fines educativos. Cualquier opinión, análisis, precio u otro contenido no constituyen asesoramiento de inversión o recomendación en entendimiento de la ley de Belice. El rendimiento en el pasado no indica necesariamente los resultados futuros, y cualquier persona que actúe sobre esta información lo hace bajo su propio riesgo. XTB no aceptará responsabilidad por ninguna pérdida o daño, incluida, sin limitación, cualquier pérdida de beneficio, que pueda surgir directa o indirectamente del uso o la confianza de dicha información. Los contratos por diferencias (""CFDs"") son productos con apalancamiento y acarrean un alto nivel de riesgo. Asegúrese de comprender los riesgos asociados. "