- La escalada entre Israel e Irán elevó el riesgo geopolítico y disparó el petróleo, con el Brent tocando US$126 antes de moderarse.

- PCE en línea, desempleo mejor de lo esperado, gasto del consumidor fuerte y PIB del 1T en 2% anualizado, lo que aumentó levemente las expectativas de subidas de tasas hacia finales de 2026.

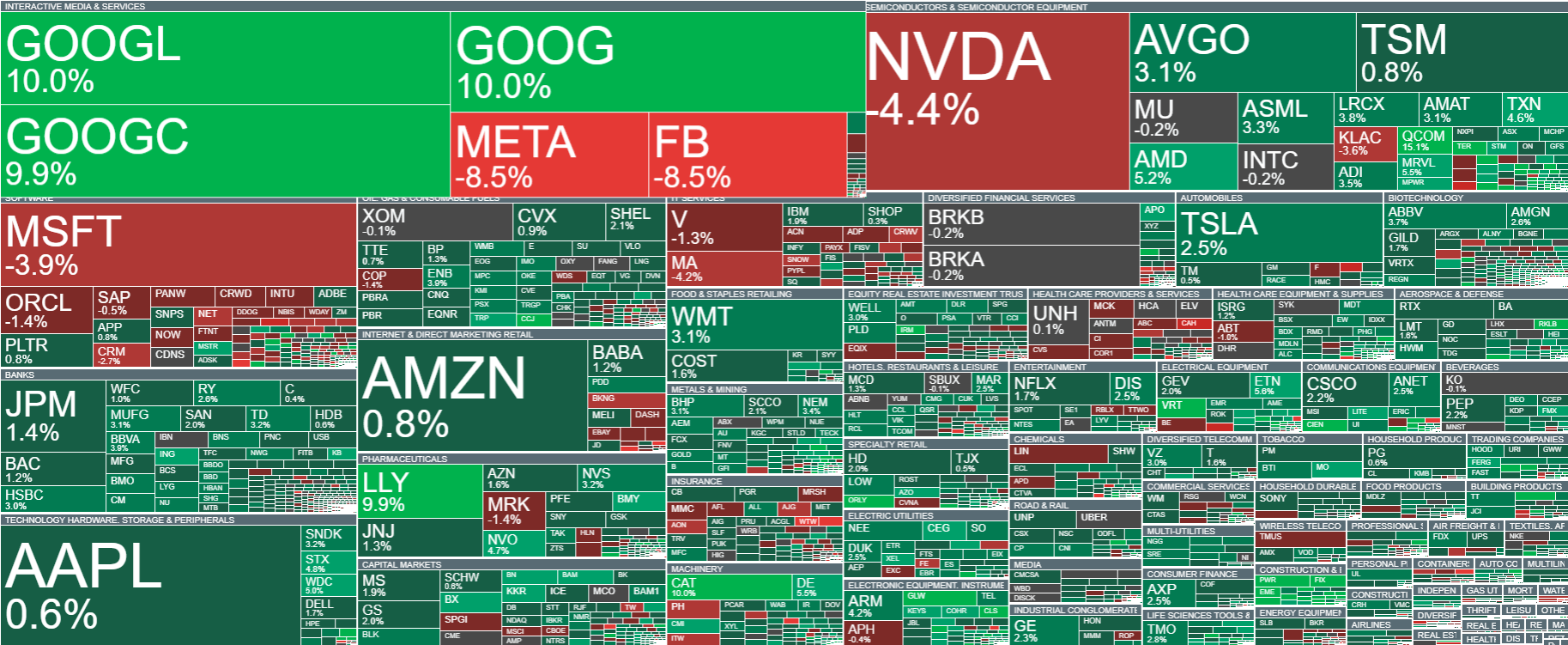

- El BCE mantuvo tasas pero adoptó un tono más cauteloso, el BoE enfrió expectativas de alzas, y en acciones destacaron los movimientos ligados a IA: Alphabet subió, Meta cayó y Qualcomm avanzó.

- La escalada entre Israel e Irán elevó el riesgo geopolítico y disparó el petróleo, con el Brent tocando US$126 antes de moderarse.

- PCE en línea, desempleo mejor de lo esperado, gasto del consumidor fuerte y PIB del 1T en 2% anualizado, lo que aumentó levemente las expectativas de subidas de tasas hacia finales de 2026.

- El BCE mantuvo tasas pero adoptó un tono más cauteloso, el BoE enfrió expectativas de alzas, y en acciones destacaron los movimientos ligados a IA: Alphabet subió, Meta cayó y Qualcomm avanzó.

El Brent volvió a escalar a nuevos máximos del conflicto, acercándose a la zona de USD 120-126 por barril, a medida que el mercado asumió que no hay una salida rápida al bloqueo en Ormuz y que el enfrentamiento entre EE. UU. e Irán puede extenderse; ese movimiento siguió presionando al alza las expectativas de inflación, mantuvo tensión sobre tasas largas y dólar, y golpeó a activos como el oro. En paralelo, la renta variable mostró una lectura más selectiva, Alphabet saltó con fuerza tras resultados que validaron su apuesta en IA, mientras Meta cayó por temor a que su escalada de capex no tenga retorno claro. Fue una jornada en la que la narrativa estuvo dominada por los nuevos máximos del petróleo, en paralelo con los máximos históricos alcanzados por el S&P 500.

Fuente: xStation5

Fuente: xStation5

Noticias Claves

Geopolítica: La jornada estuvo marcada por una nueva escalada de tensión en Oriente Medio, luego de que Israel advirtiera que podría volver a actuar contra Irán para evitar que el régimen mantenga capacidades consideradas una amenaza estratégica. En paralelo, Irán reiteró que protegerá su programa nuclear y sus capacidades militares, mientras Estados Unidos evalúa nuevas opciones de presión, incluido un posible plan para reabrir el estrecho de Ormuz, ampliar el bloqueo naval y reforzar su despliegue militar en la región. El aumento del riesgo geopolítico impulsó con fuerza al petróleo, con el Brent llegando a tocar los 126 dólares por barril antes de moderarse hacia los 114 dólares.

Estados Unidos: Los datos macroeconómicos mostraron una economía aún resiliente, con el PCE anual en 3,5%, en línea con lo esperado, y el PCE subyacente en torno al 3,2%, también acorde con las previsiones. Las solicitudes iniciales de desempleo sorprendieron a la baja, ubicándose en 189.000 frente a las 212.000 esperadas, mientras que el gasto del consumidor avanzó un 0,9% mensual. Además, el PIB real creció a una tasa anualizada del 2% en el primer trimestre, apoyado por el consumo y la inversión empresarial, especialmente en equipos e infraestructura vinculada a inteligencia artificial. Tras los datos, el mercado elevó ligeramente las probabilidades de una subida de tasas hacia finales de 2026.

Europa: El BCE mantuvo sin cambios sus principales tasas de interés, con la facilidad de depósito en 2,00%, la tasa de refinanciación en 2,15% y la facilidad marginal de crédito en 2,40%, en línea con lo esperado. Sin embargo, el tono del comunicado fue más cauteloso, al señalar que los riesgos al alza para la inflación y los riesgos a la baja para el crecimiento se han intensificado, principalmente por el impacto del conflicto en Oriente Medio sobre los precios de la energía. El banco reiteró que seguirá actuando reunión por reunión y dependiendo de los datos, aunque fuentes del BCE indicaron que una subida en junio es muy probable, dado el consenso entre los responsables de política monetaria sobre la necesidad de actuar.

Reino Unido: Los bonos británicos subieron después de que el Banco de Inglaterra mantuviera sin cambios su política monetaria y el gobernador Andrew Bailey señalara que la tasa actual se encuentra en un nivel “razonable”. El mensaje llevó al mercado a moderar sus expectativas de futuras subidas de tasas, con el rendimiento del bono a 2 años cayendo 12 puntos básicos hasta el 4,44%. A su vez, los operadores pasaron a descontar cerca de 65 puntos básicos de alzas este año, frente a los 73 puntos básicos previos a la decisión.

Japón: El foco estuvo en la intervención cambiaria del Ministerio de Finanzas y el Banco de Japón, confirmada por un funcionario, con el objetivo de llevar al yen nuevamente hacia la zona de 155 por dólar. Aunque la medida buscó frenar la debilidad de la moneda japonesa, el mercado sigue considerando que el problema estructural persiste, ya que el Banco de Japón aún no ha avanzado con subidas de tasas que puedan ofrecer un soporte más sostenible al yen.

Canadá: El PIB de Canadá creció un 0,2% mensual, en línea con lo esperado y por encima del 0,1% registrado previamente. El dato apunta a una expansión moderada de la actividad, sin alterar de forma significativa las expectativas sobre el rumbo de la política monetaria.

China: Las relaciones entre China y Estados Unidos volvieron al centro de atención, luego de que el viceprimer ministro chino He Lifeng expresara preocupación por las recientes medidas restrictivas de Washington. Ambas partes acordaron gestionar sus diferencias y mantener el mecanismo de consulta comercial, aunque desde Estados Unidos el secretario del Tesoro, Bessent, advirtió que las nuevas regulaciones extraterritoriales de China tienen un efecto disuasorio sobre las cadenas de suministro globales.

Petróleo: El mercado energético mostró señales de fuerte tensión, con la Reserva Estratégica de Petróleo de Estados Unidos cayendo en 7,12 millones de barriles, su mayor descenso semanal desde octubre de 2022 y la quinta caída consecutiva. Las reservas comerciales de crudo también retrocedieron con fuerza, junto con gasolina y destilados, llevando los inventarios de gasolina a su nivel estacional más bajo desde 2014. Al mismo tiempo, las exportaciones totales de petróleo y combustibles de EE. UU. superaron por primera vez los 14 millones de barriles diarios, reflejando una demanda externa récord ante la búsqueda de reemplazo del suministro perdido en Oriente Medio.

Metales: El oro se recuperó tras tres jornadas de caídas, apoyado por la debilidad del dólar y el aumento de la incertidumbre geopolítica ante la posibilidad de una mayor intervención militar estadounidense en Irán. En tanto, el cobre se mantuvo estable, con el soporte de señales de mayor demanda en China compensado por las preocupaciones sobre una escalada del conflicto en Oriente Medio, que sigue presionando los flujos energéticos, la inflación y las perspectivas de crecimiento global.

Acciones: En renta variable, el foco estuvo en los resultados corporativos y las perspectivas vinculadas a inteligencia artificial. Qualcomm avanzó tras sólidos resultados del segundo trimestre y previsiones positivas relacionadas con smartphones y chips de IA, mientras su CEO señaló que el nuevo negocio de chips de inteligencia artificial será relevante hacia 2027. Meta cayó con fuerza después de elevar su previsión de gasto de capital para 2026, reavivando las dudas sobre el retorno de sus inversiones en IA. En contraste, Alphabet subió con fuerza tras reportar ingresos y beneficios por encima de lo esperado, impulsada por la solidez de cloud e inteligencia artificial.

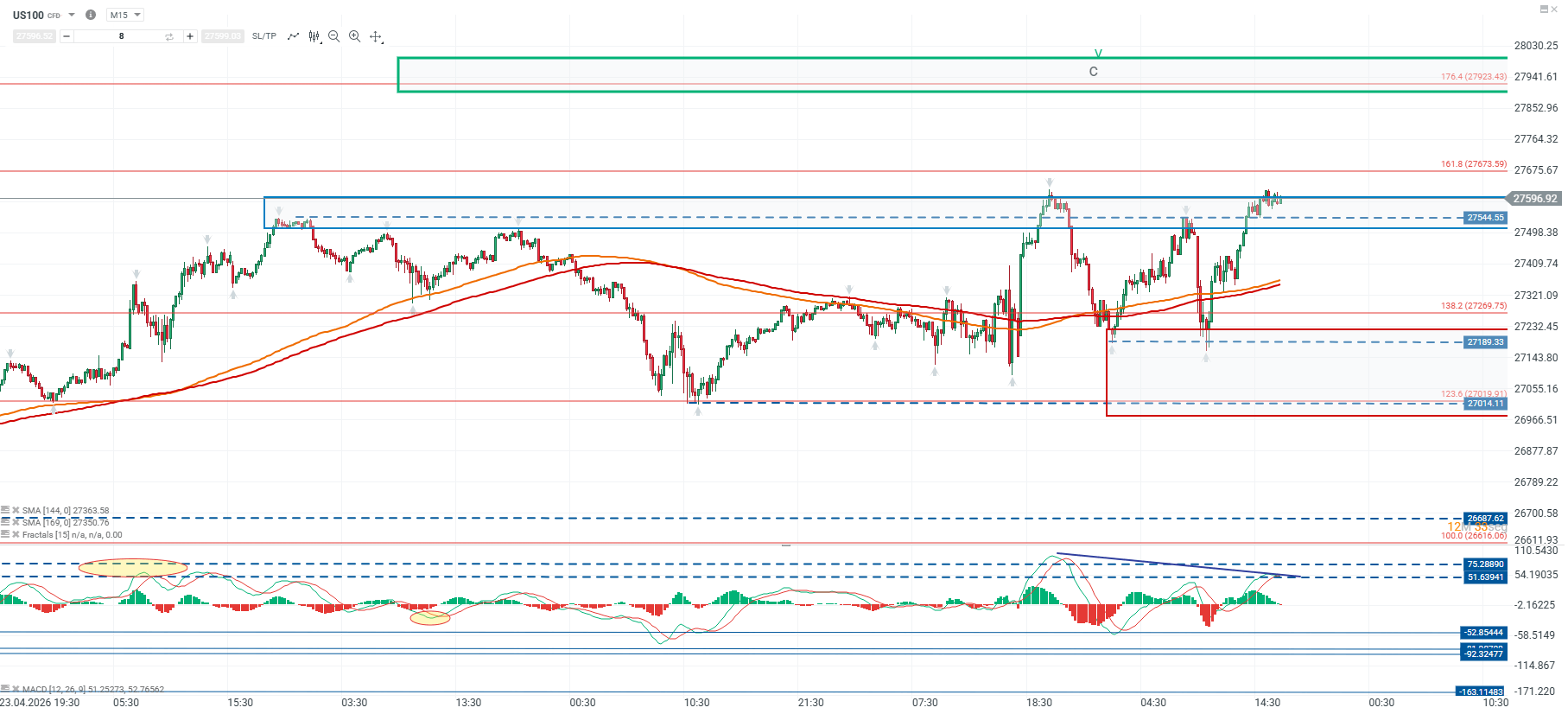

Análisis US100

El precio ha concretado una ruptura de la parte superior del rango lateral, situada en la zona de los 27.544, lo que sugiere un sesgo alcista en el corto plazo. No obstante, será clave monitorear la evolución del indicador MACD, particularmente ante la posible presencia de divergencias que puedan anticipar una pérdida de momentum. En este contexto, el nivel de 27.544 pasa a constituirse como soporte pivote, determinante para la validación del escenario de continuidad.

Una consolidación sostenida por sobre dicho nivel podría habilitar una extensión del movimiento hacia los 27.923, correspondiente a la resistencia más relevante asociada a la extensión del 176,4%. Por el contrario, una ruptura bajista de este soporte invalidaría el impulso actual, abriendo espacio para un movimiento correctivo de mayor profundidad con objetivo en la zona de los 27.189.

Fuente: xStation5

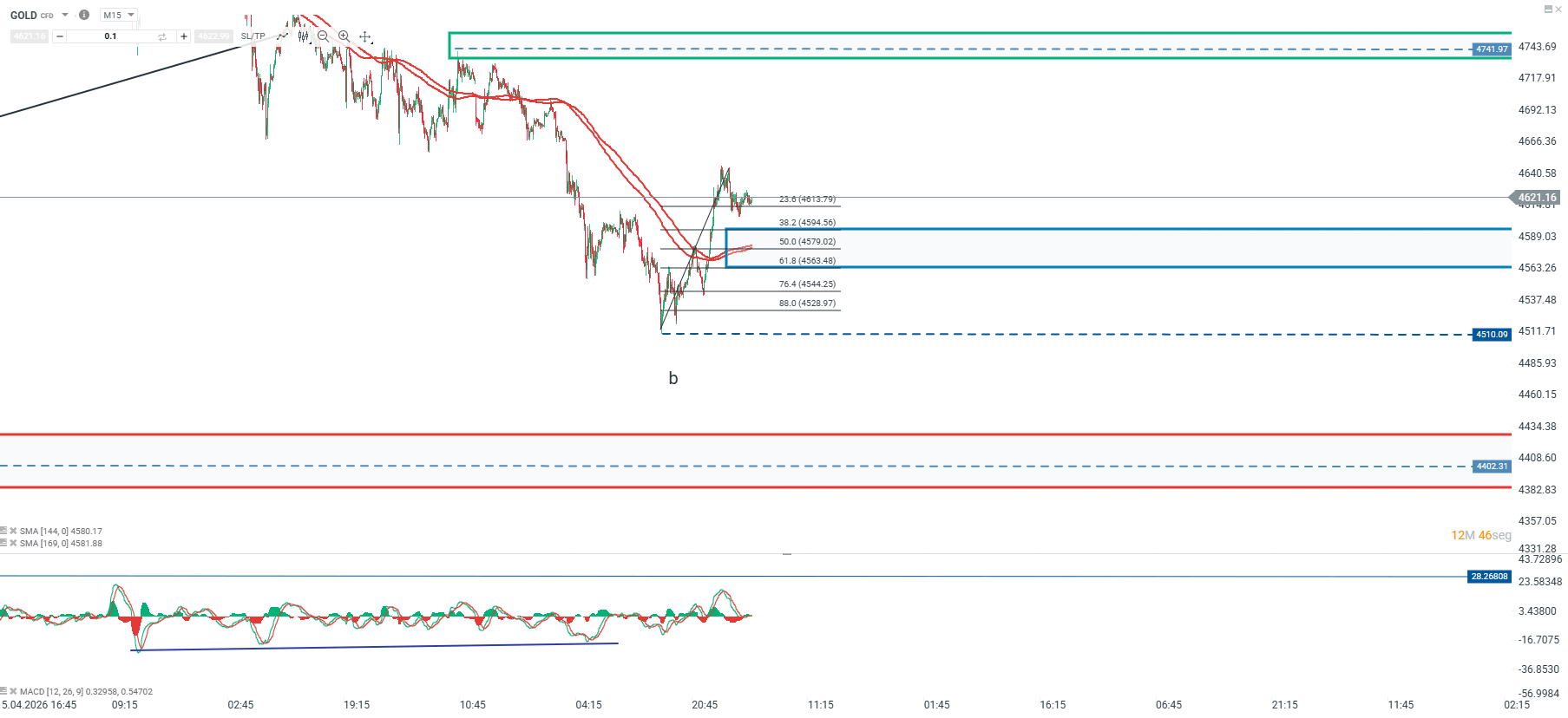

Análisis GOLD

El oro ha desarrollado una estructura de giro alcista desde la zona de los 4.510, logrando posicionarse por sobre su media móvil de largo plazo, lo que refuerza un cambio en el sesgo de corto a mediano plazo. No obstante, tras este impulso inicial, el precio ha experimentado un retroceso técnico, donde el soporte más relevante se ubica en torno a los 4.563, nivel que coincide con el retroceso del 61,8% de Fibonacci y que actúa como zona clave de validación.

En este contexto, la capacidad del precio para sostenerse sobre dicho nivel será determinante. Una consolidación sobre los 4.563 podría favorecer la continuidad de la estructura de giro, proyectando un movimiento hacia la resistencia de corto plazo en torno a los 4.641. Por el contrario, una ruptura bajista de este soporte incrementaría el riesgo de una corrección más profunda, con potencial extensión hacia el siguiente nivel de soporte relevante ubicado en torno a los 4.402.

Fuente: xStation5

La Fed y las grandes tecnológicas ponen a prueba el mercado: los eventos clave de la semana

Resultados corporativos: Alphabet e Intel crecen con la IA mientras Tesla pierde impulso

Petróleo sobre US$100, gas europeo bajo presión y nuevos aranceles: ¿qué mueve al mercado?

¿Por qué Warren Buffett está invirtiendo en Google?

"Este informe se proporciona sólo con fines de información general y con fines educativos. Cualquier opinión, análisis, precio u otro contenido no constituyen asesoramiento de inversión o recomendación en entendimiento de la ley de Belice. El rendimiento en el pasado no indica necesariamente los resultados futuros, y cualquier persona que actúe sobre esta información lo hace bajo su propio riesgo. XTB no aceptará responsabilidad por ninguna pérdida o daño, incluida, sin limitación, cualquier pérdida de beneficio, que pueda surgir directa o indirectamente del uso o la confianza de dicha información. Los contratos por diferencias (""CFDs"") son productos con apalancamiento y acarrean un alto nivel de riesgo. Asegúrese de comprender los riesgos asociados. "