- La salida de John Jumper de DeepMind hacia Anthropic golpeó a Alphabet y desencadenó una venta más amplia en el sector tecnológico, arrastrando al Nasdaq y al S&P 500. Esto demuestra la elevada sensibilidad del mercado a cualquier cambio en la carrera de la IA.

- Los avances entre EE.UU. e Irán mantienen al petróleo contenido y reducen la prima de riesgo energética, aunque las tensiones entre Israel y Líbano continúan siendo un foco potencial de volatilidad para los mercados.

- A pesar de la caída del crudo y la mejora del entorno geopolítico, el dólar se sostiene cerca de máximos recientes gracias a una Reserva Federal más restrictiva y a unos rendimientos elevados, manteniendo presión sobre metales, emergentes y activos de riesgo.

- La salida de John Jumper de DeepMind hacia Anthropic golpeó a Alphabet y desencadenó una venta más amplia en el sector tecnológico, arrastrando al Nasdaq y al S&P 500. Esto demuestra la elevada sensibilidad del mercado a cualquier cambio en la carrera de la IA.

- Los avances entre EE.UU. e Irán mantienen al petróleo contenido y reducen la prima de riesgo energética, aunque las tensiones entre Israel y Líbano continúan siendo un foco potencial de volatilidad para los mercados.

- A pesar de la caída del crudo y la mejora del entorno geopolítico, el dólar se sostiene cerca de máximos recientes gracias a una Reserva Federal más restrictiva y a unos rendimientos elevados, manteniendo presión sobre metales, emergentes y activos de riesgo.

Los futuros de acciones operan a la baja, presionados por la sesión de ayer, en la que el sector tecnológico se vio especialmente afectado. Uno de los principales detonantes de la debilidad en el Nasdaq y el S&P 500 fue la presión sobre Alphabet (GOOGL), tras conocerse la salida del vicepresidente de DeepMind, John Jumper, para incorporarse a Anthropic. El retroceso tecnológico arrastró a los mercados globales: el KOSPI cayó cerca de un 10%, lo que se reflejó en el Nasdaq. En este contexto, el dólar estadounidense vuelve a captar demanda de refugio mientras se acelera la venta en tecnología; las divisas antípodas registran un desempeño inferior al esperado y la libra esterlina permanece a la espera de nuevas declaraciones de Burnham y del Canciller.

En el plano geopolítico, el foco continúa en la relación entre Estados Unidos e Irán. Los precios de la energía finalmente se estabilizaron a la baja, tras un repunte inicial en la reapertura. Irán había anunciado el cierre del Estrecho de Ormuz a raíz de supuestas violaciones del alto el fuego, pero la medida se revirtió con rapidez ante señales de avance en las negociaciones. Funcionarios iraníes señalaron posteriormente que se habían logrado progresos significativos en las conversaciones celebradas en Suiza, mientras que Catar y Pakistán destacaron el ambiente constructivo que rodea el diálogo entre Washington y Teherán.

No obstante, persisten focos de tensión que mantienen la cautela en los mercados. La situación entre Líbano e Israel parece estar deteriorándose, con recientes fallecimientos reportados en territorio libanés a causa de disparos israelíes. Por su parte, el crudo Brent con vencimiento en agosto de 2026 cede un 0,4%, en un entorno en el que los inversores siguen de cerca tanto la evolución de las negociaciones como los riesgos de escalada regional.

Fuente: xStation5

Noticias Clave

-

Geopolítica: El presidente estadounidense Trump afirmó que el Estrecho de Ormuz está totalmente abierto y con un flujo elevado de petróleo, y señaló que las negociaciones con Irán avanzan, advirtiendo que el bloqueo podría reactivarse con rapidez si Teherán incumple lo acordado. Trump indicó además que los fondos iraníes congelados se destinarán a compras agrícolas estadounidenses y que revisará la situación entre Israel y Líbano. El vicepresidente Vance se mostró satisfecho con los avances y aseguró que se estableció un mecanismo para mantener Ormuz abierto, aunque condicionó la descongelación de activos a progresos concretos. No obstante, persisten versiones contradictorias: el negociador iraní Ghalibaf confirmó la firma para liberar 12.000 millones de dólares en activos y un canal de comunicación sobre el paso de buques, mientras que fuentes iraníes (vía Fars) desmintieron el regreso de inspectores del OIEA y aclararon que no se negoció el asunto nuclear durante las conversaciones en Suiza.

-

Divisas: El dólar se mantuvo en torno a 101,00, tomando un respiro tras un inicio de semana firme frente al G10, sostenido por el alza reciente de rendimientos pese a la caída del petróleo. Goolsbee (Fed, votante 2027) advirtió que la inflación sigue muy por encima del objetivo y avanza en la dirección equivocada, con la inflación de servicios como foco de preocupación. El EUR/USD quedó estancado cerca de mínimos tras los comentarios acomodaticios de Lagarde (BCE), mientras el GBP/USD cotizó lateralmente luego del repunte de ayer, impulsado por el respaldo de Wes Streeting a Andy Burnham para reemplazar a Starmer, lo que reduce las probabilidades de una contienda por el liderazgo. El USD/JPY tuvo dificultades para encontrar dirección tras su fuerte caída desde cerca de 162,00, atribuida a conversaciones entre el ministro de Finanzas japonés y el secretario del Tesoro estadounidense.

-

Bonos: Los futuros estadounidenses a 10 años se recuperaron ligeramente, aunque el rango de negociación se mantuvo estrecho mientras los participantes asimilan la baja del petróleo y una postura más agresiva de la Fed. Los futuros de los Bund prolongaron el rebote previo, favorecidos por las caídas en los precios de la energía y el tono moderado de Lagarde, si bien el avance se vio limitado ante la entrada de oferta alemana, incluida la emisión de 5.000 millones de euros en Schatz. Por su parte, los JGB a 10 años contuvieron parte de las pérdidas recientes, aunque la recuperación quedó acotada tras un PMI flash japonés más sólido y una subasta a 5 años con resultados mixtos.

-

EEUU: Goolsbee (Fed, votante 2027) reiteró su preocupación por una inflación que se ubica muy por encima del objetivo y avanza en la dirección equivocada, destacando los servicios como punto sensible, aunque descartó un shock de estanflación y subrayó la estabilidad del mercado laboral. Asimismo, expresó simpatía por el enfoque del presidente de la Fed, Warsh, orientado a reducir la especulación y la previsión sobre los tipos. En el plano político, Trump firmó órdenes ejecutivas sobre innovación cuántica y ciberseguridad gubernamental, y se prevé que se reúna el miércoles con altos ejecutivos de los principales contratistas de defensa.

-

Europa: Los PMIs flash de junio mostraron señales mixtas. En la eurozona, el sector servicios sorprendió al alza (48,9 vs. 48,1 esperado) y la manufactura superó levemente las previsiones (51,3 vs. 51,2). En contraste, Alemania presentó un panorama más débil: el PMI manufacturero se ubicó en línea con lo esperado (50,0), pero el de servicios decepcionó con claridad (46,8 vs. 48,7 esperado), reflejando una pérdida de impulso en la mayor economía del bloque.

-

Japón: El JP225 alternó entre ganancias y pérdidas, llegando a marcar un nuevo máximo histórico antes de revertir el movimiento, encaminándose a romper una racha de ocho sesiones al alza. La ministra de Finanzas, Katayama, confirmó su conversación del lunes con el secretario del Tesoro estadounidense como seguimiento de la cumbre del G7, reafirmando el acuerdo vigente entre ambos países para tomar medidas decisivas. Katayama añadió que abordaron los mercados financieros globales, los impactos del conflicto con Irán y la coordinación en asuntos económicos.

-

China: Los índices se alinearon con el tono mediocre de la región ante la falta de catalizadores relevantes. El referencial de Hong Kong se vio especialmente presionado por las pérdidas en mineras y en acciones de plataformas digitales, en medio de una rotación que favoreció a los semiconductores en detrimento de los hiperescaladores.

-

Petróleo: Los futuros del crudo operaron limitados tras la presión vendedora previa, impulsada por los avances en las conversaciones entre Estados Unidos e Irán y la emisión de una licencia que autoriza la venta de petróleo iraní. Estados Unidos sostuvo que Teherán permite el ingreso de inspectores nucleares, versión que el Ministerio de Asuntos Exteriores iraní matizó al negar nuevos compromisos en materia nuclear. En el plano de inventarios, las reservas estratégicas estadounidenses cayeron unos 9,1 millones de barriles hasta 331,2 millones, su nivel más bajo desde 1983, con una liberación adicional de 500.000 barriles destinada a Vitol.

-

Metales: El oro spot retrocedió tras no lograr sostener el nivel de 4.200 USD/onza, presionado por el repunte de los tipos en los mercados monetarios. Los futuros del cobre también cayeron, con una demanda debilitada en medio del tono de aversión al riesgo que predominó en la región Asia-Pacífico.

¿Quieres saber más? Conéctate a nuestro seminario de Análisis Intraday

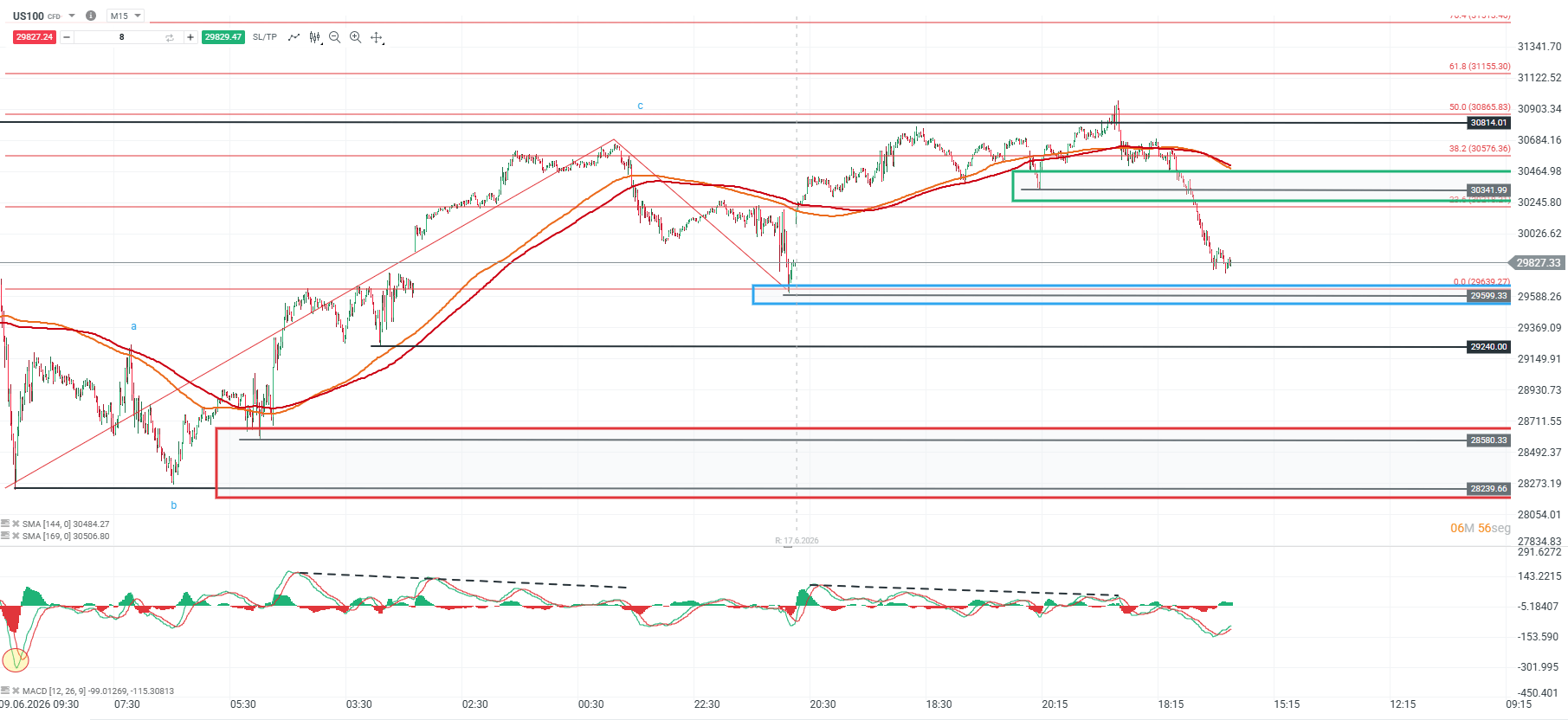

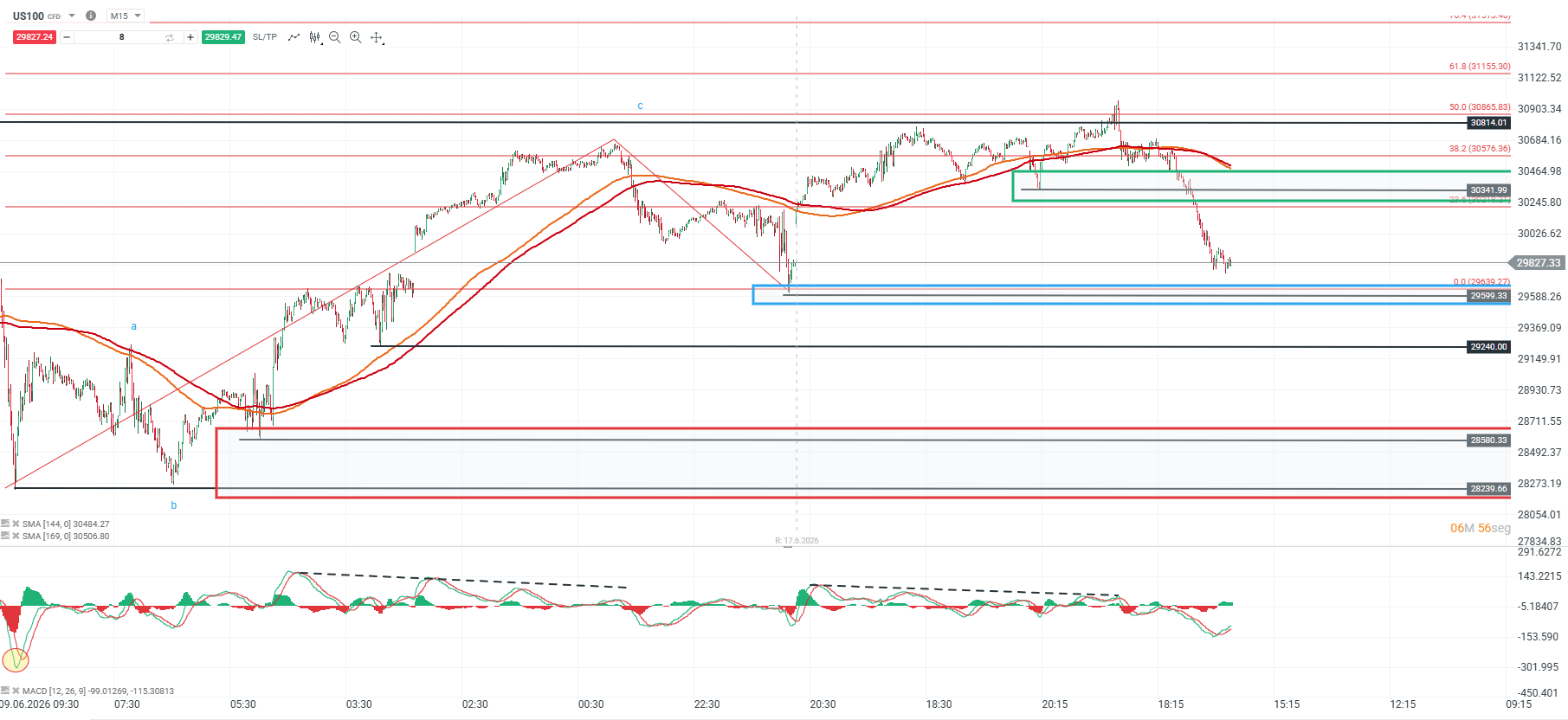

Análisis US100

Observamos que el precio ha mostrado una mayor aceleración bajista, ampliando su distancia respecto de la media móvil de largo plazo. En este contexto, la zona de los 29.599 puntos se mantiene como un nivel crucial para la estructura de corto plazo.

Si el precio logra sostenerse sobre los 29.599 puntos, podría desarrollar un movimiento correctivo con proyección hacia la resistencia de los 30.341 puntos. En cambio, una pérdida de este soporte abriría la puerta a nuevas caídas, con siguientes zonas de apoyo en los 29.240 y 28.580 puntos.

🔹 Punto Clave: 29.599

🔺 Escenario Alcista: 30.341

🔻 Escenario Bajista: 29.240 - 28.580

Fuente: xStation5

Gráfico del Día

El precio ha vuelto a testear su soporte en torno a los 4.106, regresando hacia la zona de mínimos recientes. Este nivel se mantiene como una referencia clave de corto plazo, ya que mientras el precio logre sostenerse sobre esta área, podría desarrollarse una estructura correctiva que lo acerque nuevamente a su media móvil de largo plazo o a una primera resistencia en torno a los 4.327.

En cambio, una consolidación por debajo de los 4.106 abriría el escenario para una continuidad de la presión bajista, con una siguiente zona de soporte relevante en torno a los 3.890.

🔹 Punto Clave: 4.106

🔺 Escenario Alcista: 4.327

🔻 Escenario Bajista: 3.890

Fuente: xStation5

La bolsa hoy: Trump impone condiciones a Irán. ¿Se desvanecen las esperanzas de una pronta reapertura del estrecho de Ormuz?

FX semanal: El yen vuelve a caer y el dólar sigue bajo presión (10.08.2026)

APERTURA EE.UU.: La deuda y el estrecho de Ormuz aumentan la preocupación

Tres mercados a seguir la próxima semana (07.08.2026)

"Este informe se proporciona sólo con fines de información general y con fines educativos. Cualquier opinión, análisis, precio u otro contenido no constituyen asesoramiento de inversión o recomendación en entendimiento de la ley de Belice. El rendimiento en el pasado no indica necesariamente los resultados futuros, y cualquier persona que actúe sobre esta información lo hace bajo su propio riesgo. XTB no aceptará responsabilidad por ninguna pérdida o daño, incluida, sin limitación, cualquier pérdida de beneficio, que pueda surgir directa o indirectamente del uso o la confianza de dicha información. Los contratos por diferencias (""CFDs"") son productos con apalancamiento y acarrean un alto nivel de riesgo. Asegúrese de comprender los riesgos asociados. "