- La aversión al riesgo sigue dominando los mercados con presión sobre tecnología y semiconductores mientras los inversionistas esperan los resultados de Micron

- El fortalecimiento del dólar junto con la caída del petróleo el oro y el cobre refleja una búsqueda global de refugio ante la incertidumbre geopolítica y financiera

- Las negociaciones entre Estados Unidos e Irán continúan siendo el principal foco geopolítico con potencial impacto sobre los mercados energéticos y el sentimiento de riesgo global

- La aversión al riesgo sigue dominando los mercados con presión sobre tecnología y semiconductores mientras los inversionistas esperan los resultados de Micron

- El fortalecimiento del dólar junto con la caída del petróleo el oro y el cobre refleja una búsqueda global de refugio ante la incertidumbre geopolítica y financiera

- Las negociaciones entre Estados Unidos e Irán continúan siendo el principal foco geopolítico con potencial impacto sobre los mercados energéticos y el sentimiento de riesgo global

Los futuros de Estados Unidos cotizan estables tras las ventas de la sesión anterior, marcada por un movimiento generalizado de reducción del riesgo que dejó a los principales índices a la baja. El Nasdaq fue el claro rezagado, mientras que el Dow Jones mostró un mejor comportamiento relativo, reflejando la presión continua sobre los valores ligados a la tecnología y la inteligencia artificial. Las ganancias de IBM ofrecieron cierto soporte al Dow, impulsadas por una mejora de recomendación de JPMorgan y por comentarios favorables del presidente Trump sobre la computación cuántica y la propia compañía. El principal factor de debilidad fue una nueva ronda de ventas en los semiconductores y los fabricantes de memoria, con caídas notables tanto en el ETF de semiconductores como en el de memoria, en una sesión en la que algunas de las operaciones más rentables de 2026 continuaron deshaciéndose.

En el plano geopolítico, el presidente Trump reiteró que se está negociando un acuerdo con Irán y que habrá que esperar para ver su evolución, aunque rechazó las afirmaciones iraníes de que no se permitirá el acceso de inspectores del OIEA a sus instalaciones nucleares; el Brent de agosto de 2026 retrocedía un 0,8%. Por su parte, el secretario de Estado, Marco Rubio, señaló que el expediente sobre el Líbano es independiente del acuerdo con Irán y que Estados Unidos tratará directamente con el gobierno libanés, añadiendo que Irán no podrá imponer condiciones una vez se alcance un acuerdo final. En contraste, el embajador israelí en Estados Unidos calificó las conversaciones de alto el fuego entre Israel y el Líbano como un “desastre total”.

En cuanto a los mercados internacionales, las bolsas de Asia-Pacífico cotizaron de forma mixta, mientras que los futuros de la renta variable europea apuntan a una apertura algo más débil. El dólar extiende su avance y se aproxima al nivel de 101,50, mientras que el par USD/JPY se mantiene en torno a 161,60. De cara a la sesión de hoy, la atención de los inversores se centrará en la publicación de los resultados empresariales de Micron.

Fuente: xStation5

Noticias Clave

-

Geopolítica: El presidente Trump reiteró que avanzan en un acuerdo “justo” con Irán y que las negociaciones marchan bien, restando importancia a las afirmaciones iraníes sobre las inspecciones: aseguró que los inspectores del OIEA estarán sobre el terreno en el momento oportuno, sin prisa, postura respaldada por el Director General del organismo, que insiste en inspeccionar las instalaciones nucleares iraníes cuanto antes. El secretario de Estado, Rubio, subrayó que el expediente del Líbano es independiente del acuerdo con Irán, que EE.UU. tratará directamente con el gobierno libanés y que ningún país puede cobrar peajes en una vía fluvial internacional. En el plano legislativo, el Senado aprobó por 50-48 una resolución para frenar una guerra con Irán sin aval del Congreso, aunque la Casa Blanca la consideró no vinculante y Trump la criticó. Por su parte, las negociaciones líbano-israelíes avanzan por fases (conjunta, militar y política) con el objetivo de que ambos negocien como estados soberanos, mientras el primer ministro paquistaní Sharif, que visitará Teherán la próxima semana, advirtió que no caben dobles estándares sobre los misiles balísticos.

-

Aranceles: Brasil mantendrá su calendario de subidas arancelarias sobre vehículos eléctricos e híbridos importados, con un impuesto del 35% a los eléctricos ensamblados y semiensamblados a partir de julio, que se extenderá a los modelos desmontados desde el 1 de enero de 2027. Como alivio limitado para los fabricantes ante estas mayores barreras, el país introducirá desde el 1 de julio cuotas de importación adicionales libres de aranceles para vehículos eléctricos desmontados y semiensamblados.

-

Divisas: El dólar conservó sus recientes pérdidas tras el avance de la víspera, impulsado por una operación de aversión al riesgo ligada a la venta tecnológica, con escaso impacto del resto del flujo de noticias y datos estadounidenses mixtos (PMI flash del S&P por encima de lo esperado, pero debilidad en la manufactura de la Fed de Richmond). El EUR/USD se mantuvo flojo por debajo de 1,1400 ante la firmeza del billete verde y unos PMI europeos mixtos, mientras el GBP/USD volvió a situarse bajo 1,3200 en medio de la persistente incertidumbre política. El USD/JPY cotizó lateral en torno a 161,00, con el riesgo de intervención latente, datos de PPI de servicios en línea y un Resumen de Opiniones del BoJ favorable a seguir subiendo tipos.

-

Bonos: Los futuros del Tesoro estadounidense a 10 años se movieron dentro de un rango, condicionados por las caídas del petróleo, una Fed con sesgo agresivo y a la espera de la oferta de papel en EE.UU. Los futuros del bund cedieron ligeramente tras los avances de la semana, con la atención puesta en el dato Ifo alemán y las nuevas emisiones, mientras los futuros del JGB a 10 años se mantuvieron sostenidos pero con el alza limitada, tras un PPI de servicios japonés en línea y un Resumen de Opiniones del BoJ que reiteró el apoyo de sus miembros a nuevas subidas de tipos.

-

EEUU: Trump tiene previsto firmar el miércoles en el Capitolio la ley de vivienda, aprobada en la Cámara por 358 a 32 para impulsar la construcción de vivienda asequible ante la grave escasez, y aseguró además estar trabajando en un derecho nacional de porte de armas. El secretario del Tesoro, Bessent, afirmó que la inflación volverá a alcanzar el objetivo y expresó confianza en que el presidente de la Fed, Warsh, optimizará el rumbo de la economía, al tiempo que describió el problema de la vivienda como un dilema agravado por los propietarios con tipos hipotecarios bloqueados, abogando por tipos más bajos y mayor oferta.

-

Japón: El Nikkei 225 no logró sostener las ganancias iniciales y volvió a caer por debajo de los 70.000 puntos, con un PPI de servicios en línea con las previsiones (3,3% interanual en mayo) y un Resumen de Opiniones del BoJ que reflejó un claro respaldo a continuar la normalización monetaria. Varios miembros consideraron apropiado seguir subiendo los tipos de interés dadas las condiciones financieras acomodaticias y la presión de la divisa sobre los precios de importación, y defendieron acercar el tipo oficial al nivel neutral, situado en torno al 2%, de forma gradual y cuanto antes para evitar alzas bruscas en el futuro, además de respaldar la reducción de las compras de JGB.

-

China: Los índices cotizaron indecisos con el foco en el Foro Económico Mundial de Dalian, donde el primer ministro Li destacó la resiliencia y el buen impulso de la economía china, así como su compromiso con la apertura y la aplicación a gran escala de nuevas tecnologías. El asesor del PBoC, Huang Yiping, señaló que un recorte de tipos podría seguir sobre la mesa en 2026 y que, pese a una inflación por debajo del 2%, esta no supone una gran preocupación, aunque consideró que la economía probablemente requiera un apoyo más focalizado.

-

Australia: La inflación interanual de mayo se moderó al 4,0%, por debajo del 4,3% esperado y del 4,2% previo, mientras que la medida subyacente del IPC del RBA repuntó al 3,6%, ligeramente por encima del 3,5% estimado y del 3,4% anterior.

-

Petróleo: Los futuros del crudo se mantuvieron contenidos por los efectos residuales del acercamiento entre EE.UU. e Irán y el posible alivio de sanciones sobre el petróleo iraní, con escasa volatilidad ante la ausencia de nuevos catalizadores. Los inventarios privados estadounidenses mostraron un descenso de crudo menor de lo esperado (-0,8 millones de barriles frente a -5,0 millones) y aumentos en destilados y gasolina, mientras Trump acusó a las grandes petroleras de no trasladar la bajada de precios a los consumidores, ordenando al Departamento de Justicia investigarlo, y los tránsitos por Ormuz se recuperaron hasta 4,8 millones de bpd, según Kpler.

-

Metales: El oro al contado prolongó su descenso y perforó el nivel de 4.100 USD/oz, lastrado por la reciente fortaleza del dólar y las perspectivas agresivas de la Fed. Los futuros del cobre languidecieron en sus niveles más bajos en más de un mes tras verse arrastrados por la venta tecnológica de la víspera, con un rebote nocturno que resultó frágil.

¿Quieres saber más? Conéctate a nuestro seminario de Análisis Intraday

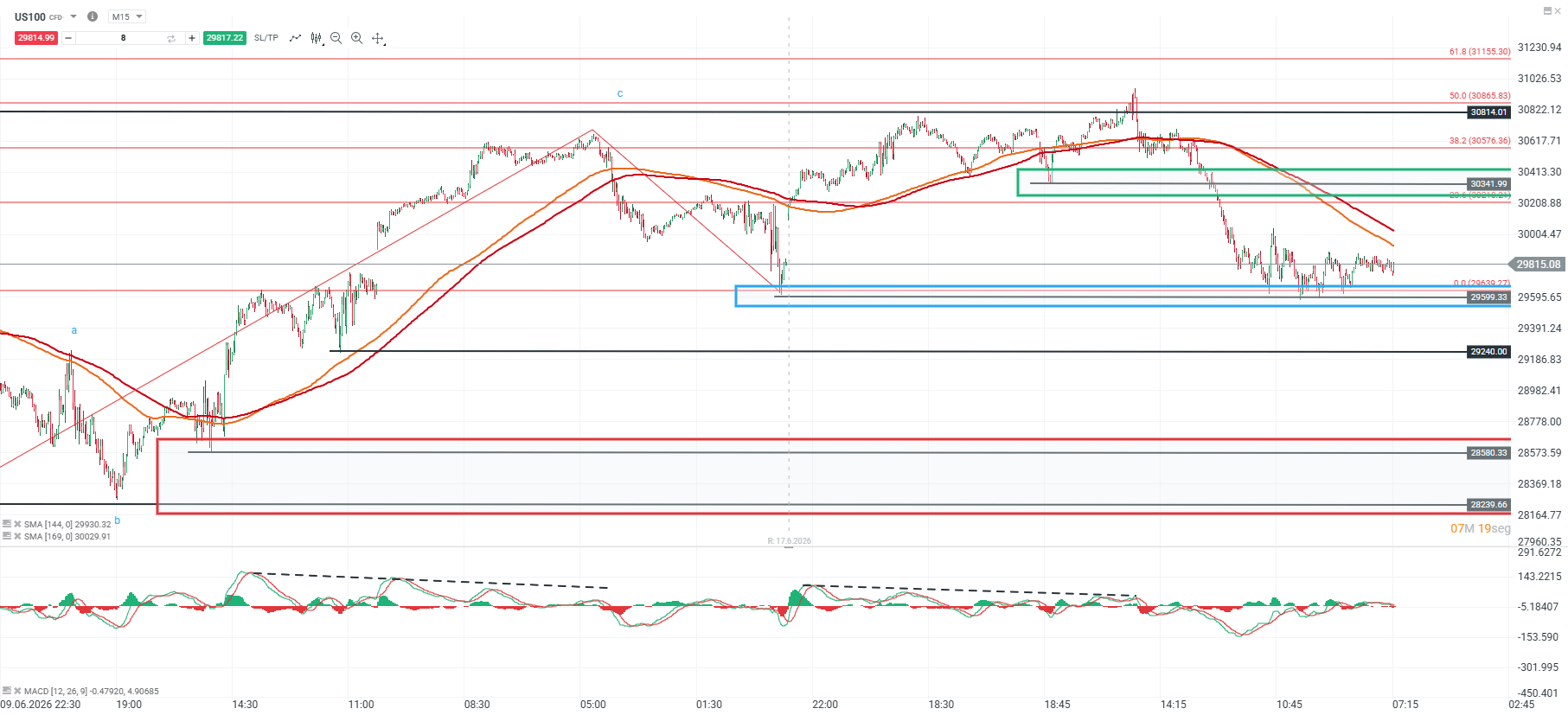

Análisis US100

El precio desarrolla una estructura de consolidación lateral sobre la zona de los 29.599 puntos, mientras comienza a acercarse a sus medias móviles. En este contexto, el soporte de mayor relevancia continúa ubicado en los 29.599 puntos, nivel que se mantiene como la referencia clave de corto plazo.

Mientras el precio logre sostenerse sobre esta zona, podría desarrollar una estructura de giro con proyección hacia la resistencia de los 30.341 puntos. En cambio, una consolidación por debajo de los 29.599 puntos abriría la puerta a una extensión de las caídas, con soportes de referencia en los 29.240 y 28.580 puntos.

🔹 Punto Clave: 29.599

🔺 Escenario Alcista: 30.341

🔻 Escenario Bajista: 29.240 - 28.580

Fuente: xStation5

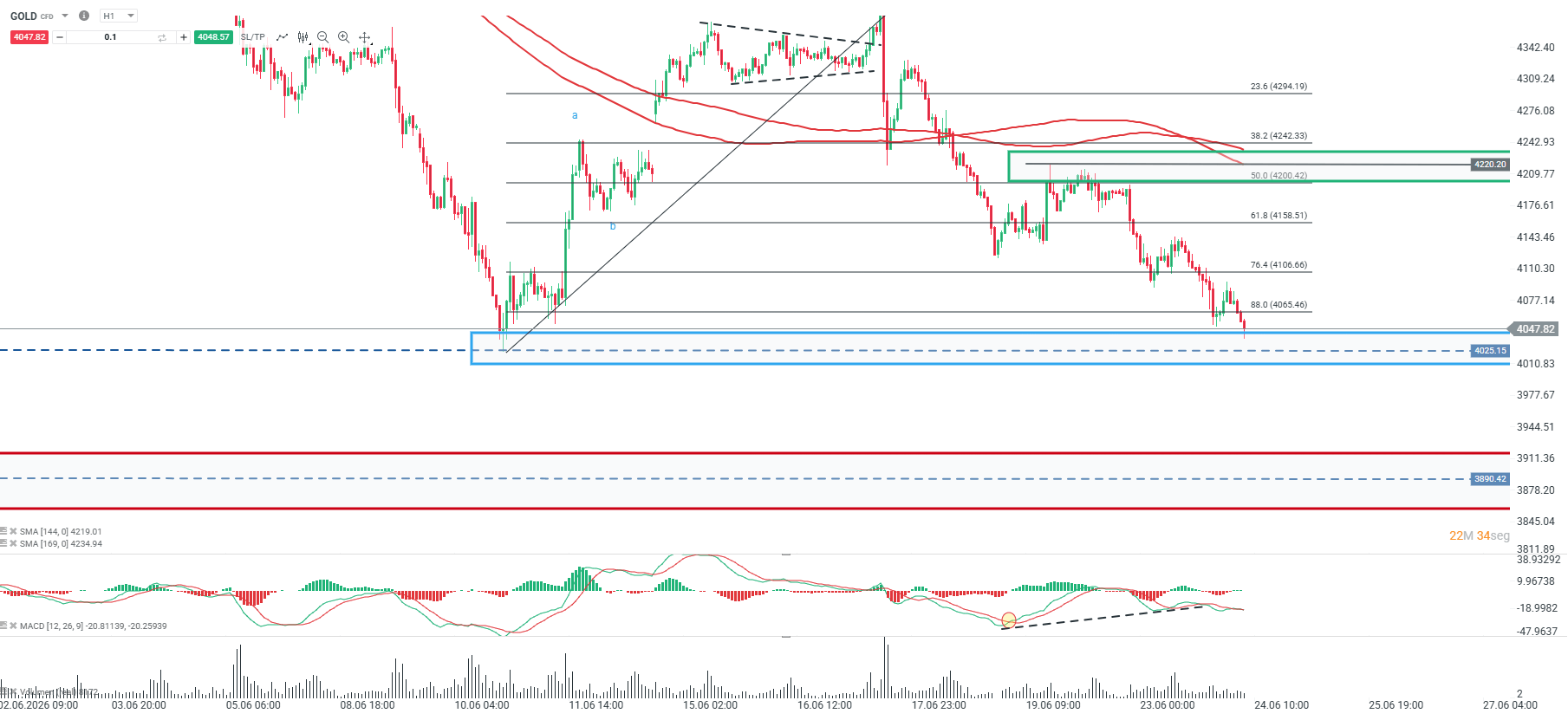

Gráfico del Día

Los metales preciosos continúan bajo presión. En este contexto, el oro se aproxima a su soporte de mayor relevancia en la zona de los 4.025, nivel que coincide con los mínimos registrados hacia finales de 2025 y que pasa a ser la referencia técnica clave de corto plazo.

Si el precio logra consolidarse por debajo de los 4.025, podría extender la caída hacia la región de los 3.890. En cambio, si consigue sostener este soporte, podría desarrollarse una corrección de la caída en busca de la resistencia de mayor relevancia en torno a los 4.220.

🔹 Punto Clave: 4.025

🔺 Escenario Alcista: 4.220

🔻 Escenario Bajista: 3.890

La bolsa hoy: Trump impone condiciones a Irán. ¿Se desvanecen las esperanzas de una pronta reapertura del estrecho de Ormuz?

FX semanal: El yen vuelve a caer y el dólar sigue bajo presión (10.08.2026)

APERTURA EE.UU.: La deuda y el estrecho de Ormuz aumentan la preocupación

Tres mercados a seguir la próxima semana (07.08.2026)

"Este informe se proporciona sólo con fines de información general y con fines educativos. Cualquier opinión, análisis, precio u otro contenido no constituyen asesoramiento de inversión o recomendación en entendimiento de la ley de Belice. El rendimiento en el pasado no indica necesariamente los resultados futuros, y cualquier persona que actúe sobre esta información lo hace bajo su propio riesgo. XTB no aceptará responsabilidad por ninguna pérdida o daño, incluida, sin limitación, cualquier pérdida de beneficio, que pueda surgir directa o indirectamente del uso o la confianza de dicha información. Los contratos por diferencias (""CFDs"") son productos con apalancamiento y acarrean un alto nivel de riesgo. Asegúrese de comprender los riesgos asociados. "