- La decepción por los resultados de Samsung reaviva las dudas sobre el sector de semiconductores mientras el mercado espera las actas de la Reserva Federal

- La escalada entre Estados Unidos e Irán impulsa al petróleo tras nuevas sanciones y ataques militares aunque el dólar y los bonos mantienen movimientos contenidos

- El US100 y el oro enfrentan niveles técnicos decisivos cuya ruptura definirá si continúa la corrección o se produce un rebote de corto plazo

- La decepción por los resultados de Samsung reaviva las dudas sobre el sector de semiconductores mientras el mercado espera las actas de la Reserva Federal

- La escalada entre Estados Unidos e Irán impulsa al petróleo tras nuevas sanciones y ataques militares aunque el dólar y los bonos mantienen movimientos contenidos

- El US100 y el oro enfrentan niveles técnicos decisivos cuya ruptura definirá si continúa la corrección o se produce un rebote de corto plazo

Los futuros de acciones y metales registran caídas, mientras el petróleo lidera las alzas tras las ventas del martes. El Nasdaq mostró el peor desempeño, con el sector tecnológico encabezando los descensos, particularmente en semiconductores y memorias. El principal catalizador fueron los resultados preliminares de Samsung correspondientes al segundo trimestre, que decepcionaron las elevadas expectativas de los inversores y provocaron una reevaluación de las valoraciones tras la reciente recuperación del sector de memorias.

En el mercado de divisas, el índice USDIDX se mantiene dentro del rango a pesar de los renovados enfrentamientos en Oriente Medio, mientras los rendimientos de los bonos se consolidan tras el repunte impulsado por la energía del martes. El Tesoro estadounidense revocó la exención del 21 de junio relacionada con Irán, la Licencia General X, que permitía al país producir, entregar y vender su petróleo, medida que, junto con los ataques recíprocos en la región, impulsó al Brent por encima de los 76 dólares por barril, con un avance aproximado del 3,5%. Cabe destacar que los ataques estadounidenses contra Irán, anunciados como respuesta de “altos costes” por los previos ataques iraníes a varios buques comerciales, no generaron un impulso adicional en los precios. Por su parte, el RBNZ elevó su tasa en 25 puntos básicos, en línea con el consenso, y evaluó que el OCR actual sigue siendo acomodaticio, señalando que aumentos adicionales “parecen probables”.

Para la sesión de hoy, los inversores estarán atentos a la publicación de las actas de la Reserva Federal y a la evolución de los acontecimientos geopolíticos.

Fuente: xStation5

Noticias Claves

-

Geopolítica: El CENTCOM estadounidense llevó a cabo una nueva ronda de ataques contra Irán, alcanzando más de 80 objetivos con munición de precisión como respuesta a los ataques iraníes contra tres buques comerciales en el estrecho de Ormuz, considerados por Washington una violación del alto el fuego. Los bombardeos se dirigieron contra sistemas de defensa aérea, radares costeros, misiles antibuque e instalaciones portuarias, registrándose explosiones en el sur de Irán. En respuesta, la Guardia Revolucionaria Islámica (IRGC) aseguró haber atacado 85 instalaciones militares estadounidenses en Baréin y Kuwait. Funcionarios estadounidenses indicaron que la operación tendrá continuidad, mientras que el Tesoro revocó oficialmente la Licencia General X, que autorizaba la producción y comercialización de petróleo iraní, con efecto desde el 7 de julio de 2026.

-

Divisas: El USDIDX operó dentro de un estrecho rango entre 101,07 y 101,22, pese al recrudecimiento del conflicto entre Estados Unidos e Irán, mientras el mercado espera las actas del FOMC de junio. El EUR/USD cayó brevemente por debajo de 1,1400, el GBP/USD se mantuvo cerca de 1,3350 y el USD/JPY avanzó hasta 162,46, apoyado por reportes de que el gobierno japonés podría modificar su comunicación sobre política monetaria para evitar dar la impresión de presionar al Banco de Japón. El NZD/USD fue la divisa con mejor desempeño dentro del G10 tras la decisión del RBNZ.

-

Bonos: Los futuros de los Treasuries estadounidenses operaron dentro de un rango estrecho mientras los precios del petróleo consolidaban las fuertes alzas del martes. Los Bunds alemanes también mostraron movimientos limitados antes de una subasta de 6.000 millones de euros en bonos a 2036 con cupón del 3,00%, que podría atraer una sólida demanda tras el reciente aumento de los rendimientos. En Japón, los futuros de los JGB retrocedieron levemente, con los rendimientos alcanzando niveles no vistos desde la década de los noventa.

-

Estados Unidos: El modelo GDPNow de la Fed de Atlanta elevó su estimación de crecimiento del PIB del segundo trimestre hasta 1,4%, desde el 1,2% anterior. En Japón, los préstamos bancarios crecieron 5,7% interanual en junio, ligeramente por debajo de lo esperado, mientras que la cuenta corriente de mayo alcanzó 3,968 billones de yenes, frente a una previsión de 4,121 billones.

-

Nueva Zelanda: El RBNZ elevó el tipo oficial de efectivo (OCR) en 25 puntos básicos, hasta 2,50%, en línea con las expectativas y por decisión unánime. La entidad indicó que probablemente será necesario seguir retirando estímulos monetarios para devolver la inflación al objetivo del 2%, aunque reconoció que el calendario de futuras alzas sigue siendo incierto. Además, estimó que la tasa neutral se sitúa entre 2,5% y 3,5%.

-

KOSPI: El índice surcoreano mostró una sesión volátil, recuperando inicialmente parte de las pérdidas antes de volver a caer, lo que obligó a activar el mecanismo sidecar tanto en el KOSPI como en el KOSDAQ. Con ello, el índice acumuló una caída cercana al 20% desde el máximo alcanzado en junio, entrando formalmente en territorio de mercado bajista.

-

China: Los principales índices chinos fueron los únicos en cerrar con ganancias, destacando el mejor desempeño del Hang Seng gracias al impulso de las grandes compañías tecnológicas. El movimiento estuvo apoyado por reportes que indican que DeepSeek desarrolla su propio chip para inteligencia artificial, según Reuters, y que Zhipu también estaría diseñando un procesador propio, de acuerdo con The Information.

-

Petróleo: Los futuros del crudo mantuvieron sus avances, con el Brent estabilizándose alrededor de 76 dólares por barril, tras la decisión del Tesoro estadounidense de eliminar los permisos que permitían a Irán exportar petróleo y las advertencias dirigidas a Teherán por sus acciones en el estrecho de Ormuz. Los posteriores ataques del CENTCOM no generaron nuevas subidas, ya que el mercado ya descontaba una respuesta militar. En paralelo, los inventarios privados de crudo en Estados Unidos descendieron 0,399 millones de barriles, menos de lo previsto, mientras que la EIA revisó ligeramente a la baja sus proyecciones de demanda mundial de petróleo para 2026 y 2027.

-

Metales: Los metales preciosos operaron sin una dirección clara. El oro encontró soporte en torno a los 4.100 dólares por onza, pese a la intensificación del conflicto entre Estados Unidos e Irán, aunque algunos analistas consideran posible una caída por debajo de los 4.000 dólares. El metal continúa respaldado por las compras de bancos centrales, destacando la adquisición de 480.000 onzas troy por parte del Banco Popular de China durante junio, la mayor desde octubre de 2023. Por su parte, el cobre a tres meses en la LME abrió con caídas por debajo de 13.300 dólares por tonelada, pero recuperó terreno apoyado por el mejor desempeño de los mercados chinos.

¿Quieres saber más? Conéctate a nuestro seminario de Análisis Intraday

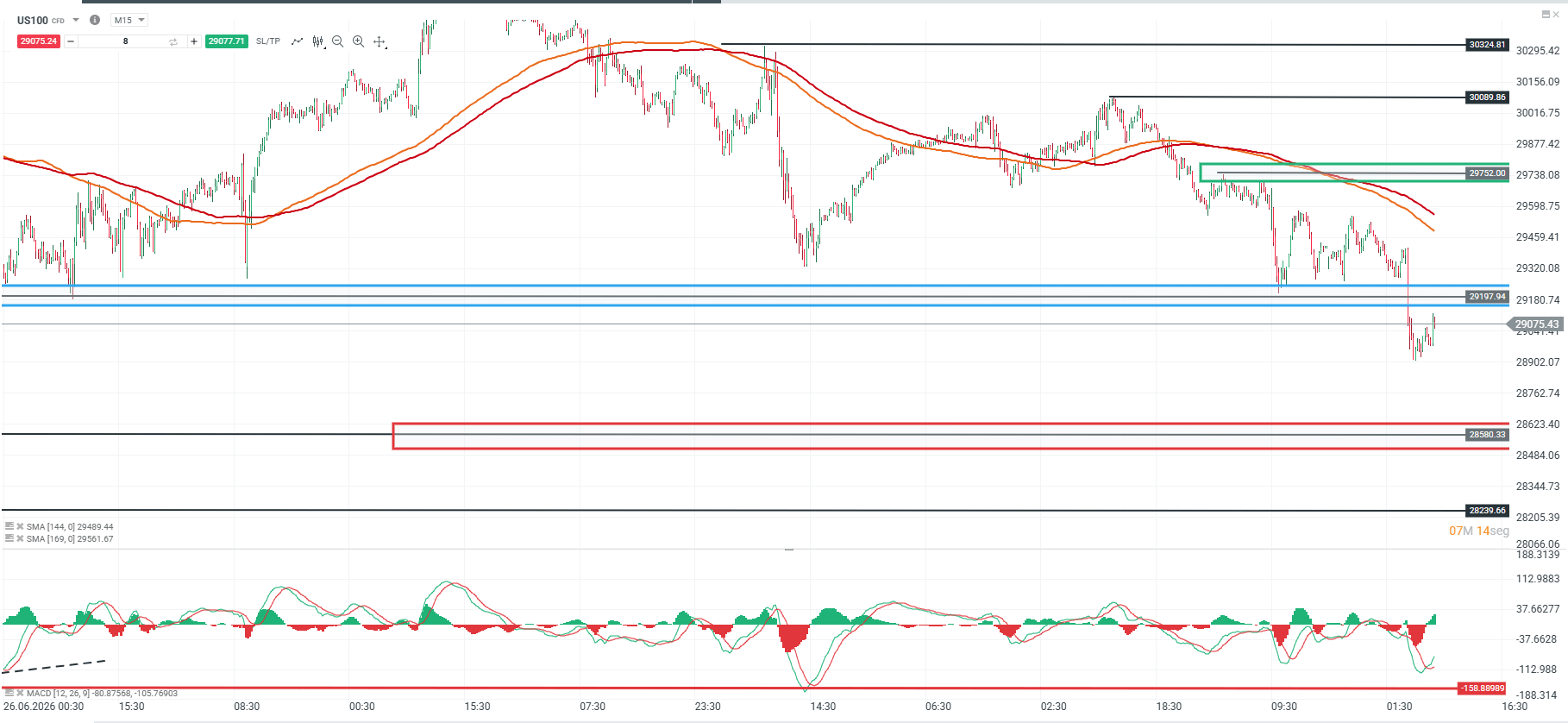

Análisis US100

El Nasdaq perdió la zona de soporte de los 29.197 puntos, mientras el MACD se mantiene en territorio bajista. Aun así, los indicadores comienzan a mostrar señales de reversión, lo que podría favorecer un intento de recuperación hacia esa misma zona en el corto plazo.

Si el precio logra consolidarse por debajo de los 29.197 puntos, el siguiente soporte relevante se ubica en torno a los 28.580 puntos. En cambio, una recuperación por encima de este nivel podría dar paso a un movimiento correctivo, con una resistencia relevante en la zona de los 29.752 puntos.

🔹 Punto Clave: 29.197

🔺 Escenario Alcista: 29.752

🔻 Escenario Bajista: 28.580

Fuente: xStation5

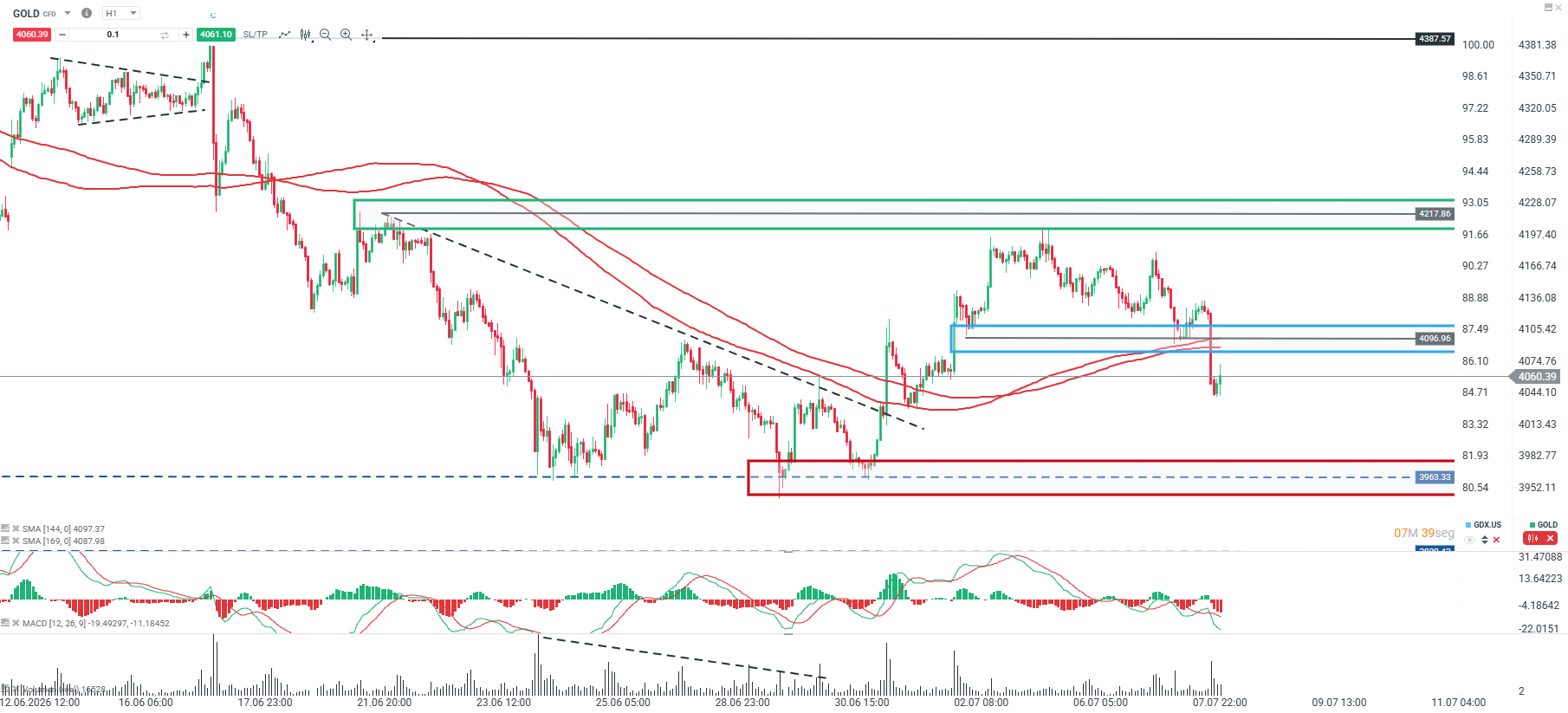

Gráfico del Día

El oro ha perdido su zona de soporte de corto plazo, ubicándose actualmente por debajo de los 4.096 y también por debajo de su media móvil de largo plazo. Además, el MACD mantiene una señal bajista, lo que refuerza la debilidad de la estructura en el corto plazo. En este contexto, la zona de los 4.096 pasa a ser la nueva resistencia inmediata.

Si el precio logra consolidarse por debajo de este nivel, podría extender la caída hacia el soporte más relevante en torno a los 3.963. En cambio, una recuperación y consolidación por encima de los 4.096 podría dar paso a un movimiento correctivo, con una resistencia de mayor relevancia en la región de los 4.217

🔹 Punto Clave: 4.096

🔺 Escenario Alcista: 4.217

🔻 Escenario Bajista: 3.963

Fuente: xStation5

Intervención en el yen japonés: ¿qué ocurrió en episodios anteriores?

ExxonMobil cae 2% pese a duplicar sus ganancias en el segundo trimestre

S&P 500 en agosto: ¿qué dice la estacionalidad para las acciones?

¿El alza del petróleo presionará a las aerolíneas?

"Este informe se proporciona sólo con fines de información general y con fines educativos. Cualquier opinión, análisis, precio u otro contenido no constituyen asesoramiento de inversión o recomendación en entendimiento de la ley de Belice. El rendimiento en el pasado no indica necesariamente los resultados futuros, y cualquier persona que actúe sobre esta información lo hace bajo su propio riesgo. XTB no aceptará responsabilidad por ninguna pérdida o daño, incluida, sin limitación, cualquier pérdida de beneficio, que pueda surgir directa o indirectamente del uso o la confianza de dicha información. Los contratos por diferencias (""CFDs"") son productos con apalancamiento y acarrean un alto nivel de riesgo. Asegúrese de comprender los riesgos asociados. "