- La industria de defensa europea está experimentando un auge sin precedentes, superando a menudo la tasa de crecimiento del sector tecnológico/de inteligencia artificial

- El gasto en defensa de la OTAN en Europa está alcanzando máximos históricos, con el nuevo objetivo de 5% del PIB

- El mayor riesgo es la dependencia de China y Rusia para el suministro de tierras raras (REM) (esenciales para el armamento moderno).

- Las empresas vulnerables (Hensoldt, Rolls-Royce, Leonardo) podrían ver sus valoraciones caer entre un 5% y un 30% debido a graves interrupciones del suministro.

- Menos sensibles a las crisis de las materias primas: Avon Protection, Lubawa, Chemring (se benefician del gasto en defensa, pero no utilizan REM).

- La UE está implementando la Ley de Materias Primas Críticas (CRMA), con el objetivo de alcanzar el 10% de extracción nacional y el 40% de procesamiento de materias primas estratégicas para 2030.

- Los nuevos beneficiarios de la política de materias primas de la UE (por ejemplo, Solvay y Grupa Azoty) están desarrollando capacidades locales de reciclaje y separación.

- Para los inversores: Los ETF y los ETC ofrecen exposición al sector de defensa y materias primas con menor riesgo que las acciones individuales.

- La industria de defensa europea está experimentando un auge sin precedentes, superando a menudo la tasa de crecimiento del sector tecnológico/de inteligencia artificial

- El gasto en defensa de la OTAN en Europa está alcanzando máximos históricos, con el nuevo objetivo de 5% del PIB

- El mayor riesgo es la dependencia de China y Rusia para el suministro de tierras raras (REM) (esenciales para el armamento moderno).

- Las empresas vulnerables (Hensoldt, Rolls-Royce, Leonardo) podrían ver sus valoraciones caer entre un 5% y un 30% debido a graves interrupciones del suministro.

- Menos sensibles a las crisis de las materias primas: Avon Protection, Lubawa, Chemring (se benefician del gasto en defensa, pero no utilizan REM).

- La UE está implementando la Ley de Materias Primas Críticas (CRMA), con el objetivo de alcanzar el 10% de extracción nacional y el 40% de procesamiento de materias primas estratégicas para 2030.

- Los nuevos beneficiarios de la política de materias primas de la UE (por ejemplo, Solvay y Grupa Azoty) están desarrollando capacidades locales de reciclaje y separación.

- Para los inversores: Los ETF y los ETC ofrecen exposición al sector de defensa y materias primas con menor riesgo que las acciones individuales.

En los últimos años, la atención de los inversores y los medios de comunicación se ha centrado principalmente en el espectacular auge de las empresas vinculadas a las tecnologías digitales y la inteligencia artificial. En torno a la IA y al sector tecnológico en general, ha surgido una atmósfera casi especulativa, independientemente de la realidad de la amenaza. Mientras tanto, casi desapercibida y a la sombra de esta euforia, otra industria ha avanzado a toda velocidad: la industria de defensa, especialmente en Europa.

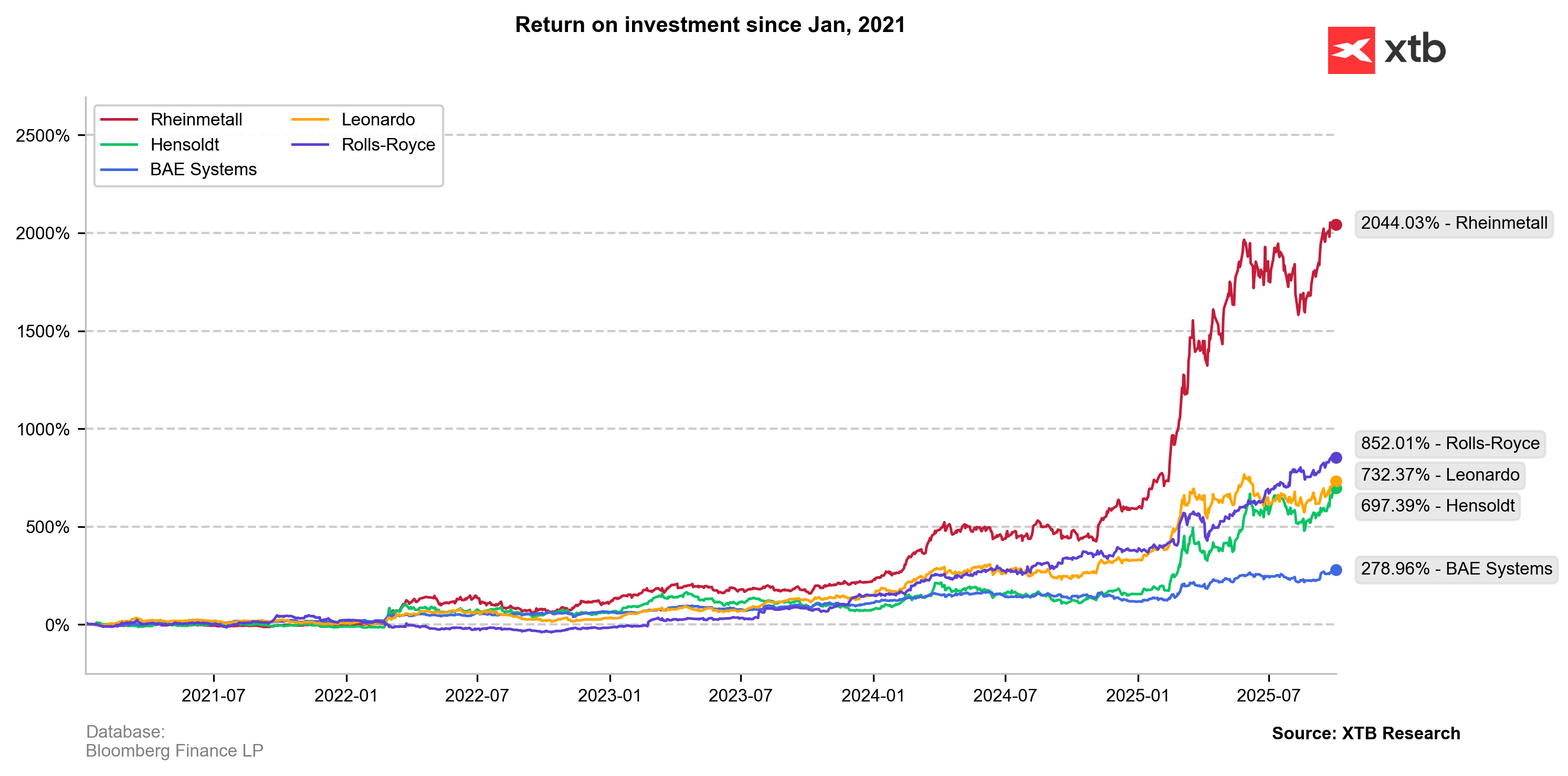

Las subidas del precio de las acciones de las empresas de defensa en los últimos años han sido impresionantes, e incluso han superado en ocasiones las valoraciones de los grandes gigantes tecnológicos. Rheinmetall y Hensoldt han registrado un ascenso superior al 300% en los últimos 3 años, y sus múltiplos de valoración ahora son comparables a los de las empresas tecnológicas.

La fuente de este dinámico crecimiento de la valoración es, por supuesto, el constante aumento del gasto en defensa en toda Europa. Es importante destacar que el rearme no se considera un simple estímulo económico a corto plazo, sino parte de una estrategia a largo plazo para la seguridad, la modernización de las fuerzas armadas y el desarrollo de la autosuficiencia industrial.

Ante el comportamiento cada vez más agresivo de Rusia, los estados miembros de la UE han adoptado una estrategia de disuasión basada en una fuerza militar abrumadora. Uno de los indicadores más reveladores de este cambio es el aumento del gasto en defensa entre los miembros europeos de la OTAN, que aumenta a un ritmo sin precedentes en décadas y define cada vez más las prioridades de seguridad del continente.

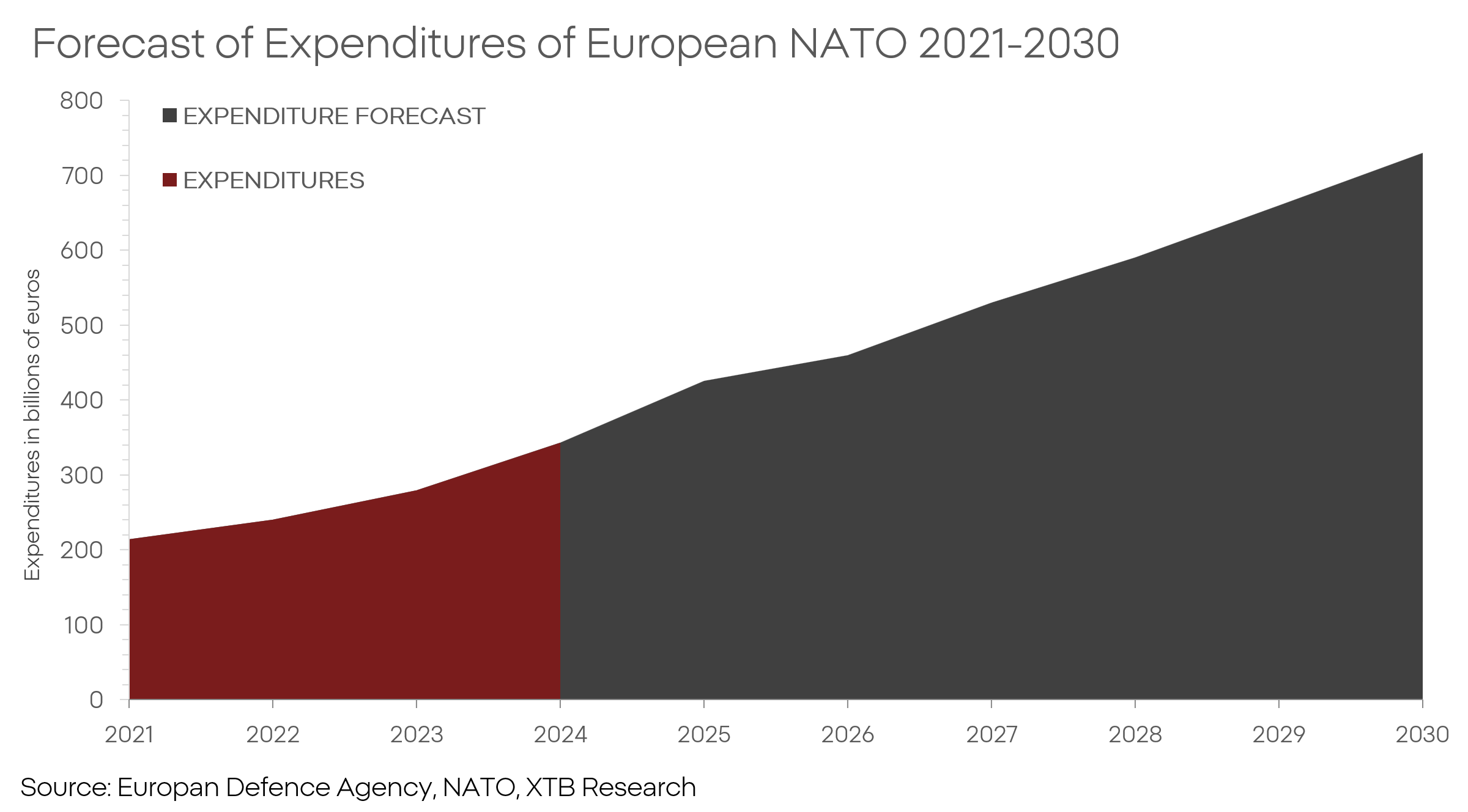

Durante muchos años, el bloque luchó incluso para alcanzar el objetivo del 2% del PIB de gasto en defensa. Sin embargo, recientemente, los miembros europeos de la OTAN no solo han alcanzado ese objetivo, sino que también han anunciado un nuevo y ambicioso objetivo: destinar el 5% del PIB a defensa. Esto significa, en la práctica, más del doble de los presupuestos militares.

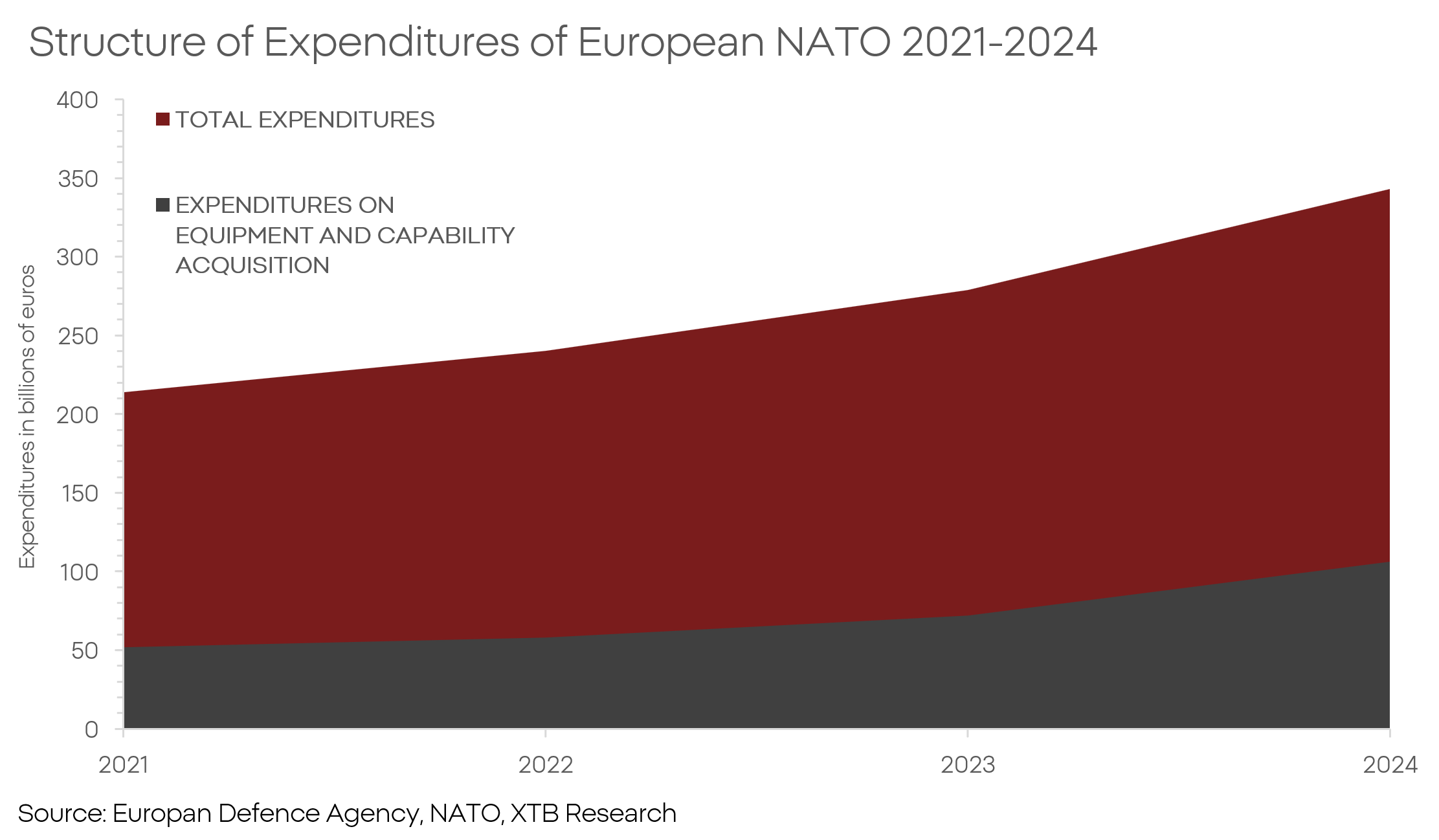

Igualmente importante, si no más, es el hecho de que la parte europea de la alianza también ha aumentado la proporción de fondos asignados a nuevos equipos y capacidades, de aproximadamente una cuarta parte hasta un tercio del gasto total en defensa. En la práctica, esto significa que el aumento real en la adquisición de armas es incluso mayor que el crecimiento general del gasto total en defensa.

La filosofía de diseño de las industrias de defensa europeas y occidentales se ha caracterizado desde hace tiempo por lo que se conoce como el enfoque de las "soluciones doradas".

Este término se refiere al hecho de que las fuerzas armadas de Occidente siempre han pagado un alto precio por la superioridad tecnológica sobre sus adversarios del Este y el Sur global. Occidente se ha acostumbrado desde hace tiempo a la idea de que esta ventaja requiere una inversión financiera significativa. La industria de defensa, al igual que el sector de la alta tecnología, funciona según el principio de una carrera de innovación continua, donde un alto gasto es el precio a pagar para mantener la superioridad y salvar vidas de soldados.

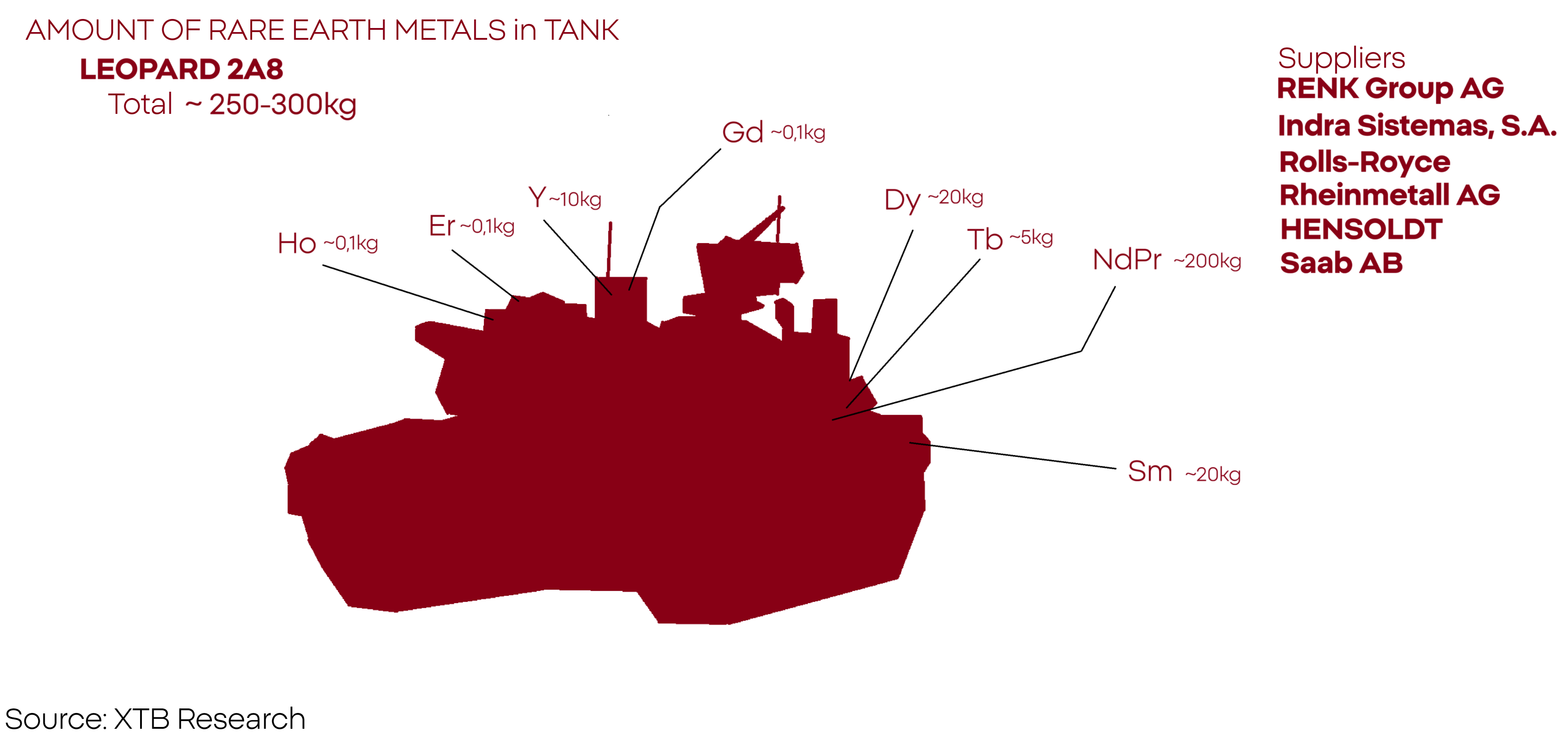

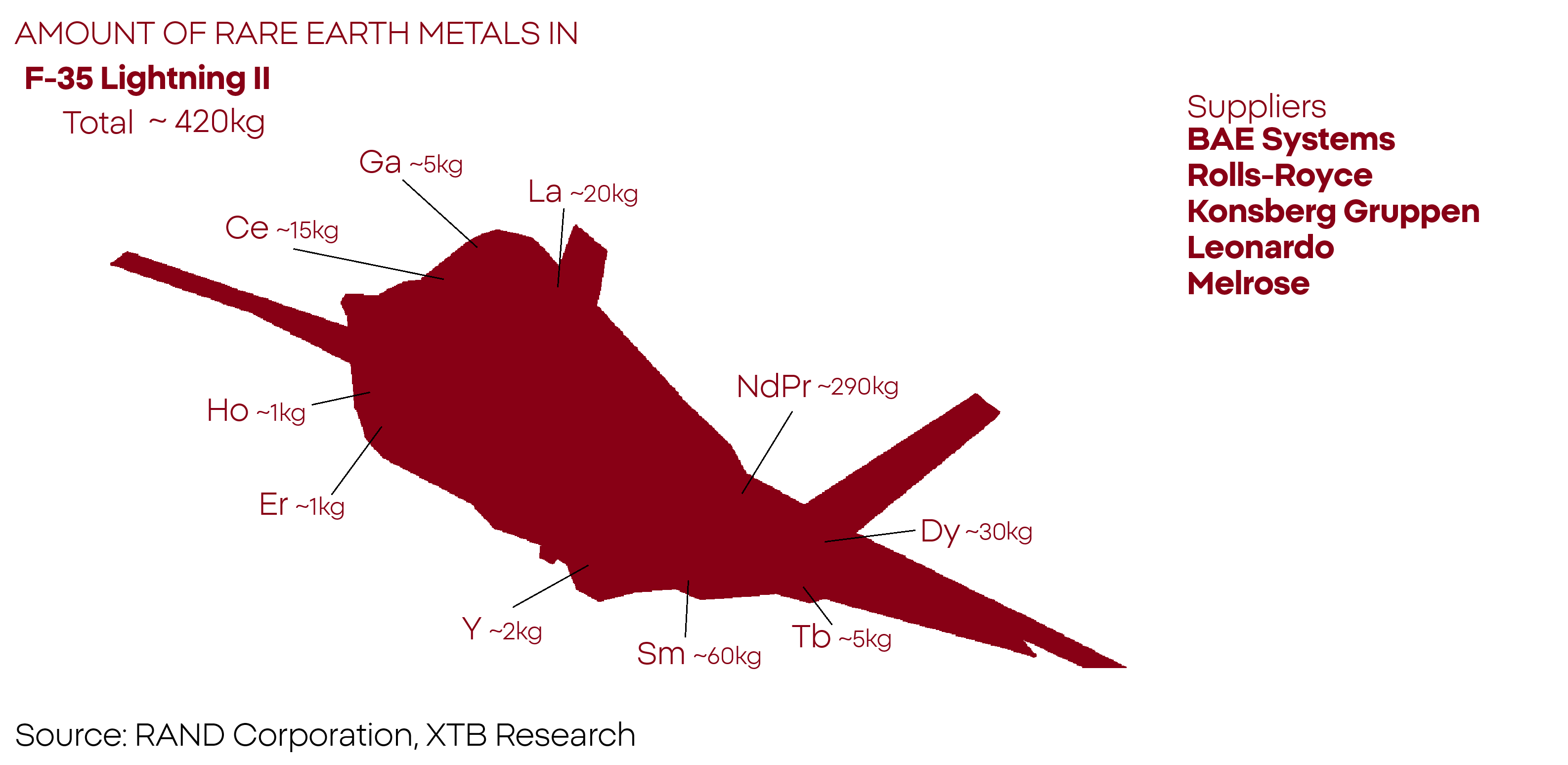

Sin embargo, para mantener el dominio tecnológico, el aumento de los presupuestos de defensa y el acceso a personal cualificado ya no son suficientes. La base de los sistemas de armas modernos reside en los metales de tierras raras, cuyas propiedades únicas permiten construir sensores, electrónica, motores y sistemas de guiado avanzados. Sin ellos, los diseños de defensa europeos no solo perderían competitividad, sino que, en la práctica, retrocederían décadas. Los tanques, aeronaves y sistemas de misiles sin estos componentes clave se asemejarían más a equipos de la Guerra Fría que a armas adaptadas a las realidades del siglo XXI.

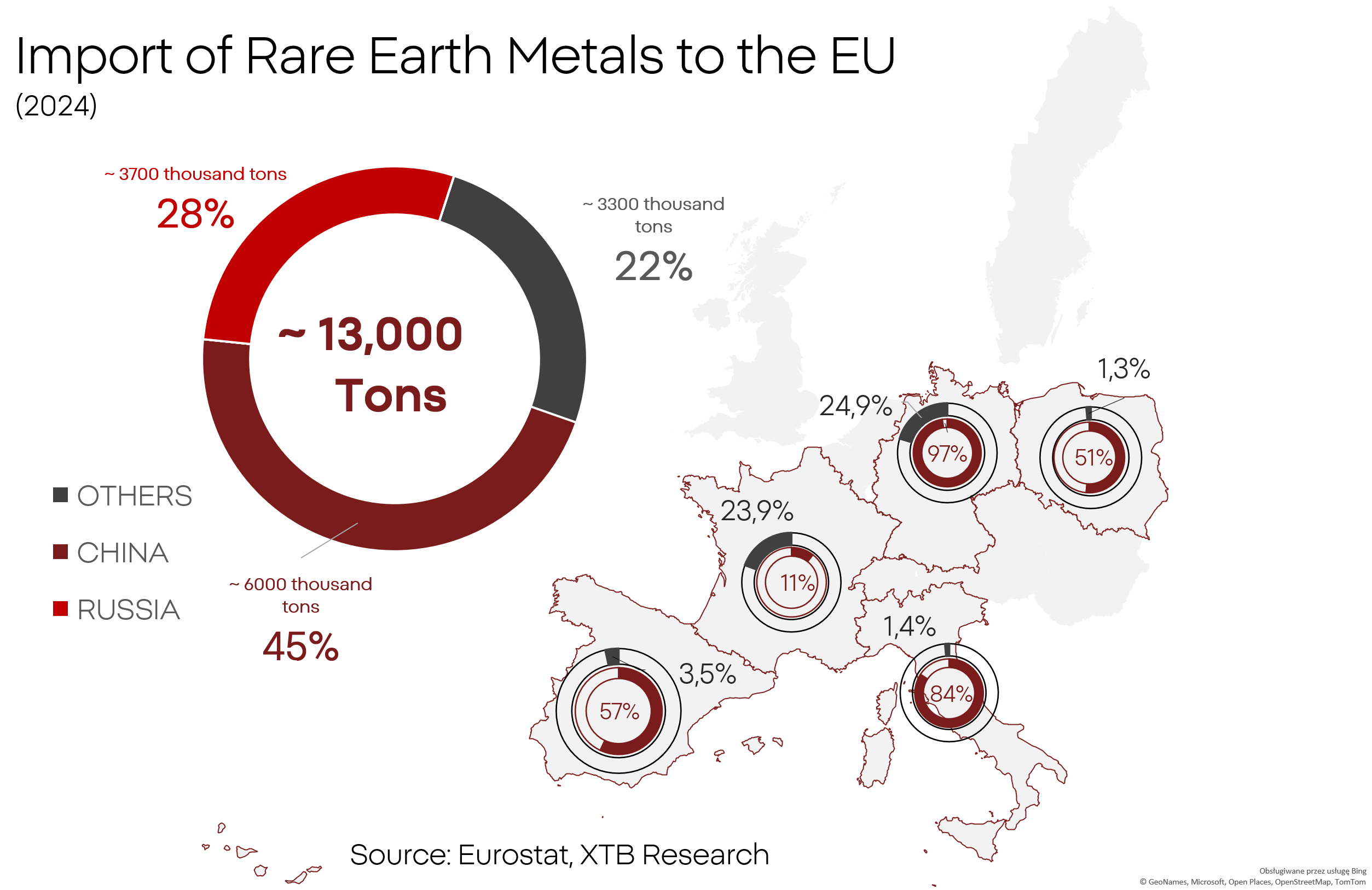

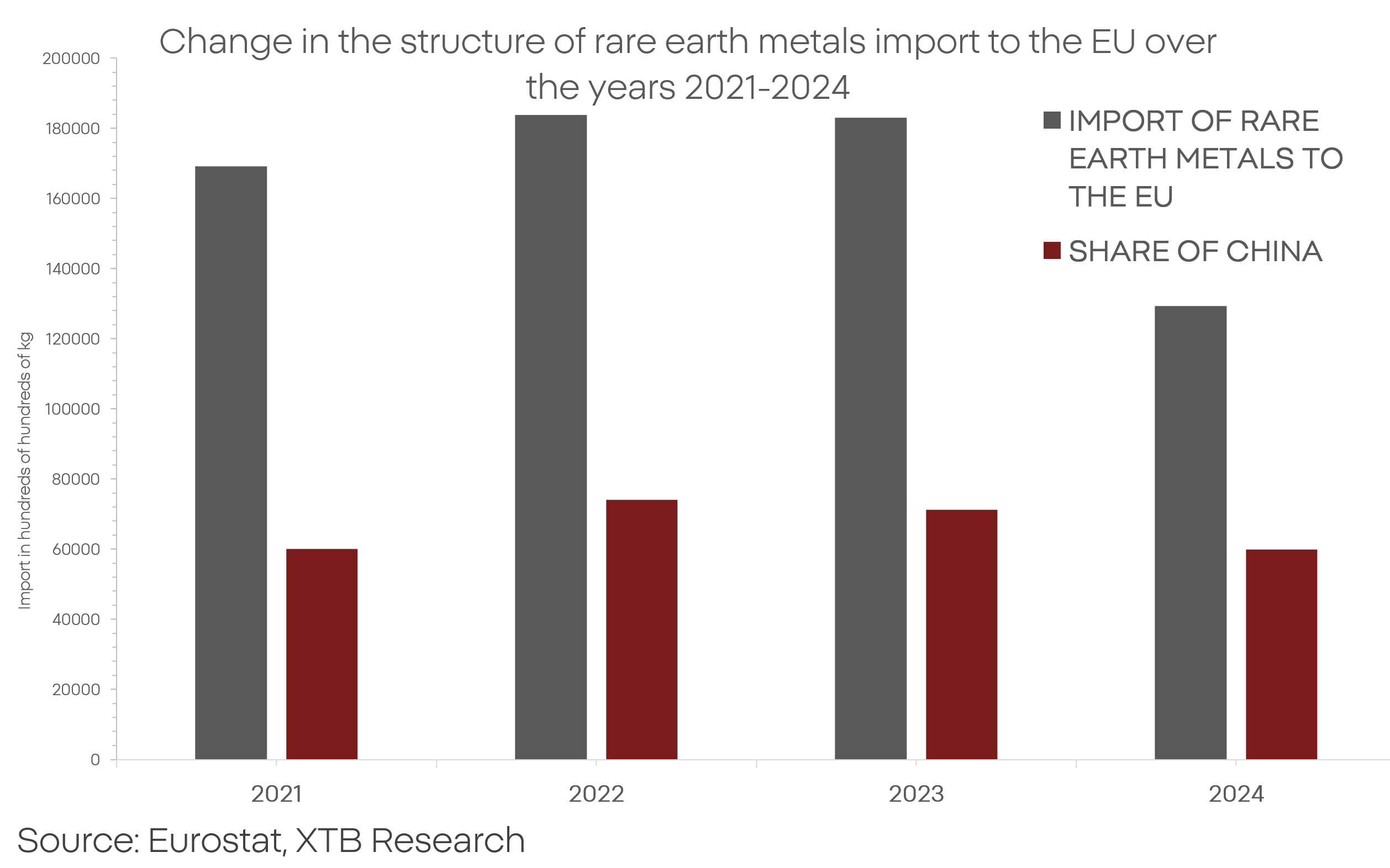

China ha comenzado a restringir deliberadamente el acceso a las tierras raras. Las limitaciones a la exportación y los procedimientos administrativos cada vez más complejos implican que los países occidentales se enfrentan no solo a mayores costos, sino también al riesgo real de interrupción de la cadena de suministro. Esto es una clara señal de que Pekín está utilizando conscientemente su posición dominante en este sector como herramienta de presión política y económica. La pregunta clave que se plantea es cómo de grave es la dependencia de Europa de las importaciones procedentes de China.

Como muestran los datos disponibles, la situación parece bastante grave. La mayoría de los principales países europeos involucrados en la producción de armas obtienen más de la mitad de sus suministros de tierras raras de China. La situación es especialmente crítica en Italia y Alemania.

La Unión Europea intenta reducir su dependencia de China y de las importaciones de tierras raras de terceros países. Sin embargo, la eficacia de estos esfuerzos sigue siendo limitada. Lo que complica aún más el problema es que la UE todavía obtiene alrededor del 28% de sus tierras raras de Rusia, país directamente responsable de la actual carrera armamentística.

Todos los motores, radares, misiles guiados y sistemas de comunicación modernos contienen trazas de tierras raras. Esto significa que su escasez afectaría con mayor dureza a los proyectos de defensa más avanzados. Sin embargo, cada empresa tiene distintos niveles de exposición a estos materiales. Para algunas, las interrupciones del suministro solo causarían retrasos y una reducción de la competitividad, mientras que para otras podrían resultar en una pérdida casi total de la capacidad de producción. Entonces, ¿cuál de los gigantes europeos de la defensa tiene más que perder?

Rheinmetall (RHM.DE) - Rheinmetall es, sin duda, el peso pesado de la industria de defensa europea. La empresa depende significativamente de las tierras raras. Su informe anual afirma explícitamente que las restricciones comerciales con China obligarían a una reorganización de las cadenas de suministro y resultarían en mayores costos, lo que confirma su vulnerabilidad sistémica. Los segmentos con mayor riesgo son los responsables de los sistemas de radar y sensores, que utilizan elementos como el disprosio, el terbio y el itrio.

Sin embargo, el orgullo de la empresa también podría convertirse en su lastre en caso de escasez: su división de sistemas terrestres. La producción de torretas, accionamientos y servomecanismos depende en gran medida de imanes de neodimio y samario-cobalto. El segmento de municiones, por otro lado, que ha cobrado gran importancia desde 2022, muestra una dependencia relativamente baja de las tierras raras.

Las posibles consecuencias de la escasez incluyen:

- Retrasos en el cumplimiento de su cartera récord de pedidos

- Los ingresos varían entre trimestres, lo que reduce la transparencia en los informes

- Presión en los márgenes debido al aumento de los costos

- Gastos adicionales relacionados con el rediseño y la calificación de materiales sustitutos

- Aumento de los gastos de capital y las necesidades de capital de trabajo debido al acaparamiento

En un escenario base con tensiones moderadas de suministro, el impacto en la valoración es limitado. Sin embargo, si las interrupciones persisten durante 12 a 24 meses o más, la valoración de la empresa podría caer entre un 6 % y un 12 % como resultado de la erosión del margen. En un escenario de restricción severa, la capitalización bursátil podría caer entre un 12 % y un 20 %, debido a la disminución de la rentabilidad, los retrasos en las entregas y las mayores necesidades de capital.

Debido a su tamaño y rol en el mercado, cualquier caída significativa en las acciones de Rheinmetall podría generar un sentimiento negativo en todo el sector de defensa europeo.

Como aspecto positivo, las operaciones de Rheinmetall están diversificadas. La empresa afirma que busca activamente diversificar sus proveedores y cuenta con planes de contingencia en caso de interrupciones del mercado. Dada su importancia estratégica, Rheinmetall probablemente recibiría apoyo formal e informal del gobierno alemán en caso de dificultades graves.

HENSOLDT (HAG.DE) - Hensoldt, fabricante de sistemas optoelectrónicos avanzados para la industria de defensa alemana, es uno de los mejores ejemplos de una empresa con una fuerte dependencia de las tierras raras. Si bien sus comunicaciones oficiales enfatizan la importancia de la diversificación del suministro, los datos de importación revelan una situación diferente.

La empresa no solo requiere imanes de neodimio y samario-cobalto para sus unidades, sino también suministros constantes de lantano e itrio para la producción óptica y láser. Esto hace que Hensoldt sea muy vulnerable a cualquier interrupción en las cadenas de suministro. Para colmo, existen pocas alternativas tecnológicas realistas o sustitutos de materiales disponibles.

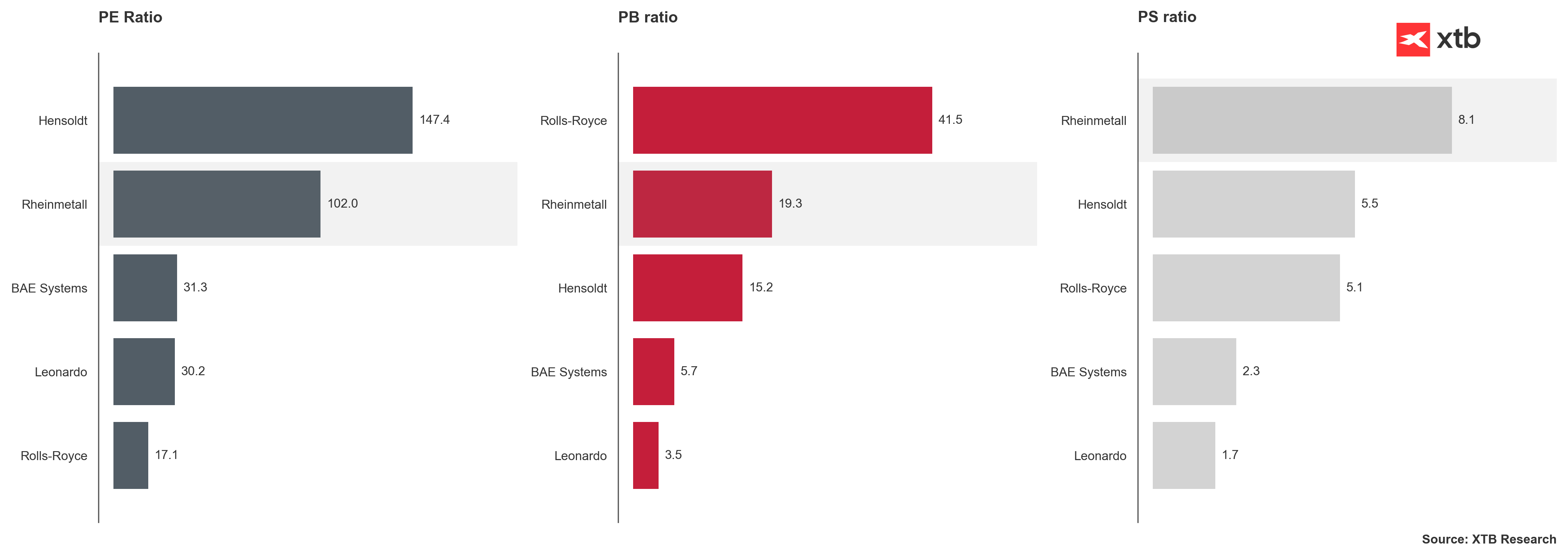

Al igual que Rheinmetall, el precio de las acciones de Hensoldt se ha disparado drásticamente, y su ratio precio-beneficio actual ronda los 150, un nivel muy alto incluso para los estándares de las acciones de crecimiento. En consecuencia, cualquier crisis grave en la cadena de suministro de tierras raras podría provocar una caída de la valoración del 15 al 25 %, lo que supone un riesgo significativo para los inversores.

LEONARDO (LDO.IT) - La empresa italiana Leonardo es uno de los pilares del sector aeroespacial y de defensa europeo, y también sigue dependiendo significativamente de las importaciones de tierras raras. Los imanes desempeñan un papel crucial en los sistemas de propulsión y control de la empresa, pero Leonardo también utiliza tierras raras más pesadas, esenciales para su producción interna de optoelectrónica, emisores infrarrojos, láseres y componentes estructurales resistentes a altas temperaturas.

Sin embargo, en comparación con sus homólogas alemanas, Leonardo ha adoptado un enfoque más consistente en la diversificación de su cadena de suministro, lo que mitiga sustancialmente su exposición al riesgo. Si bien la escasez aún podría afectar su valoración, se estima que las caídas proyectadas oscilarán entre el 5 % y el 10 %, mucho menos severas que las que enfrentan sus pares alemanes.

ROLLS-ROYCE (RR.UK) - La presencia de la compañía británica en el sector de defensa se centra principalmente en la producción de motores a reacción ultramodernos, que constituyen la columna vertebral de numerosos programas aeroespaciales europeos y aliados. Esto hace que Rolls-Royce sea especialmente sensible a la escasez de tierras raras.

Un componente clave de sus motores es el zirconio estabilizado con ítrico, utilizado en recubrimientos térmicos que protegen los motores en condiciones de funcionamiento extremas. En caso de una escasez significativa, Rolls-Royce perdería no solo su capacidad de producción, sino también la capacidad de realizar el mantenimiento de los motores existentes.

Para los inversores, esto representa un riesgo considerable. En un escenario extremo, la compañía podría perder entre el 20 % y el 30 % de su valor de mercado.

BAE SYSTEMS (BA.UK) - BAE Systems, uno de los mayores contratistas de defensa del mundo, opera en casi todos los segmentos del mercado de defensa, con especial énfasis en los sectores naval y aeroespacial. La escala de la empresa implica que consume grandes volúmenes de prácticamente todas las categorías de tierras raras, desde elementos más ligeros utilizados en sistemas ópticos y actuadores hasta los más pesados necesarios en sensores avanzados y sistemas de guía.

Sin embargo, gracias a su amplia cartera, diversificación global y sólidos procedimientos de planificación del suministro, BAE Systems se encuentra entre las empresas más resilientes del sector. En caso de interrupciones del suministro, la posible caída del precio de sus acciones probablemente se limitaría a entre el 5 % y el 10 %, significativamente menor que la de la mayoría de sus competidores.

No todas las empresas de defensa se ven presionadas por el acceso limitado a tierras raras. Algunas operan en segmentos que requieren muchos menos elementos críticos, y sus valoraciones siguen siendo más razonables que las de los gigantes de la defensa de alta tecnología. Además, las tensiones geopolíticas y el aumento de los presupuestos de defensa siguen abriendo nuevas oportunidades para ellas.

La guerra en Ucrania ha puesto de manifiesto cómo Occidente ha descuidado durante mucho tiempo el desarrollo de sistemas de protección personal para los soldados. La modernización en este ámbito se ha convertido en una necesidad para que los ejércitos europeos puedan afrontar las realidades de futuros conflictos. Esto, a su vez, implica una creciente demanda de equipos de protección de alta calidad. Las empresas que operan en este nicho se están beneficiando ahora, ofreciendo tecnologías que mejoran directamente la capacidad de supervivencia en el campo de batalla.

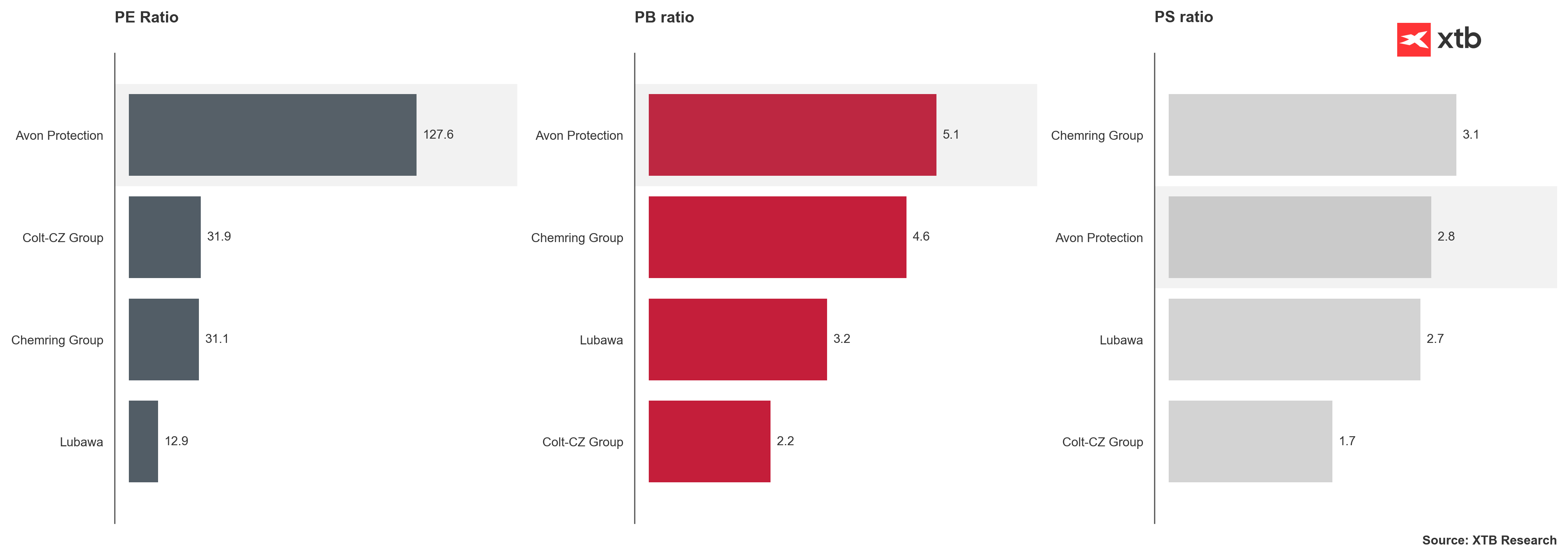

Avon Protection: fabricante británico de máscaras de gas y sistemas de protección personal. La empresa se beneficia del aumento de los pedidos militares relacionados con amenazas químicas y biológicas, y su modelo de negocio es en gran medida inmune a las fluctuaciones de los precios de las materias primas.

Lubawa: productor polaco de equipos de protección, chalecos antibalas, tiendas de campaña y componentes para uniformes, que recientemente se ha expandido al sector de los sistemas antidrones. Sus productos no requieren tierras raras, y el aumento de los presupuestos de defensa en Europa Central y Oriental la convierte en una de las regiones beneficiadas por el actual auge militar.

Chemring Group: se especializa en la producción de municiones, sistemas de contramedidas y tecnologías de defensa antimisiles. Aunque utiliza componentes modernos, su exposición a las tierras raras es limitada. Los contratos estables a largo plazo con los gobiernos convierten a Chemring en una empresa relativamente segura en tiempos de volatilidad.

Colt-CZ Group: fabricante checo-estadounidense de armas de fuego conocido por su producción de armas pequeñas. El segmento en el que opera prácticamente no requiere tierras raras, mientras que la demanda de pistolas en Europa y otros países se mantiene fuerte. La empresa se beneficia del desarrollo de defensa sin riesgos adicionales en materia de materias primas.

QinetiQ es una empresa tecnológica británica que ofrece soluciones de pruebas, simulación y sistemas no tripulados. Si bien algunos de sus proyectos pueden involucrar elementos de tierras raras, su exposición general es relativamente pequeña. Su modelo de negocio se basa principalmente en conocimientos técnicos y contratos de servicios, más que en la adquisición de materias primas.

¿Por qué Europa se ha quedado atrás?

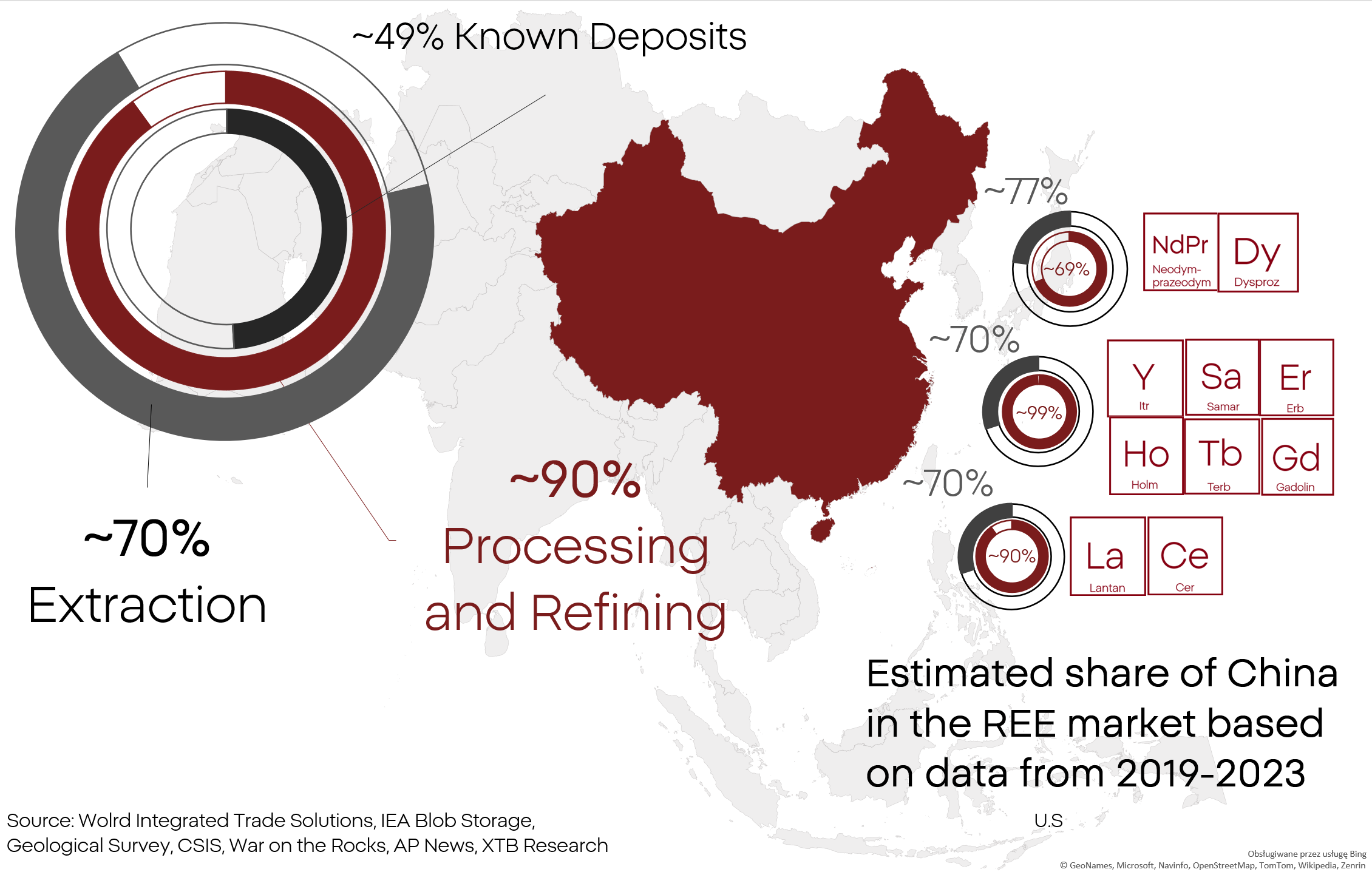

¿Por qué Europa no cambia simplemente su suministro de tierras raras a otras fuentes? En teoría, esto podría parecer simple y lógico, pero la realidad del mercado demuestra rápidamente lo contrario. China controla la mayor parte de la producción y el procesamiento mundial de tierras raras, dominando cada etapa, desde la extracción hasta el refinado.

China construyó este dominio aprovechando una ventaja única: el control de la mitad de las reservas mundiales conocidas. Pekín miró hacia el futuro, asumió riesgos y aplicó una estrategia consistente a largo plazo que las economías de libre mercado simplemente no podían igualar. La planificación sistémica, respaldada por decisiones políticas, le dio a China una ventaja decisiva durante varias décadas. Otro factor crítico ha sido la ausencia de regulaciones ambientales estrictas y la escasa consideración por la opinión pública. Mientras que en Europa o Estados Unidos inversiones similares desencadenarían oleadas de protestas, en China regiones enteras han sido devastadas por la minería tóxica sin consecuencias políticas significativas.

Como estado no democrático, China no se encuentra entre los actores del mercado más transparentes. Muchos datos nunca llegan al público, e incluso los que sí lo hacen suelen verse con escepticismo. Aun así, los analistas han podido estimar la capacidad industrial del país y compararla con la demanda mundial. Los resultados dejan poco margen de duda: el mundo sigue dependiendo en gran medida de los suministros chinos, y esta asimetría estructural sustenta la influencia actual de Pekín.

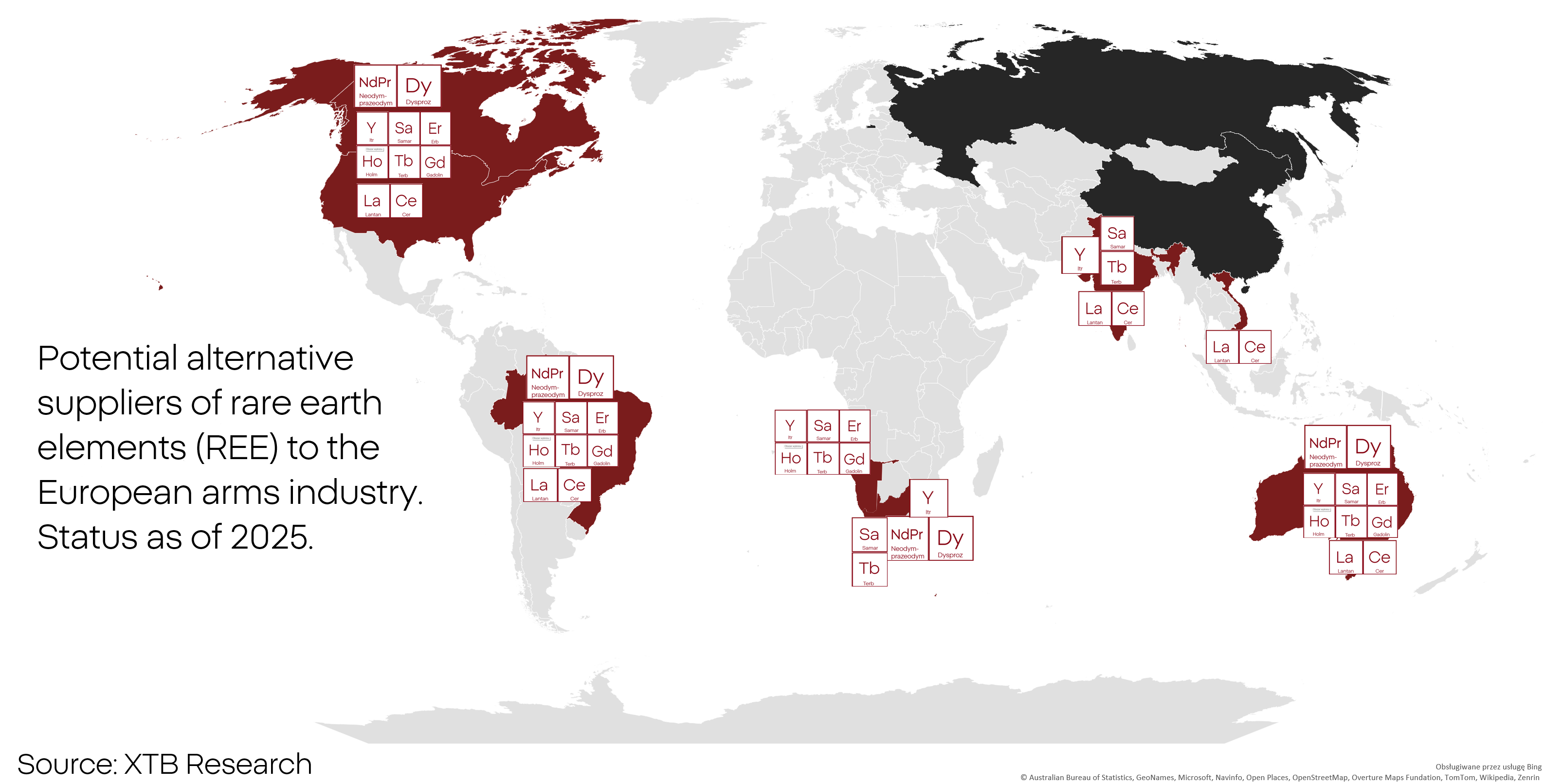

Sin embargo, no todo está perdido. Aún existen alternativas que pueden reducir gradualmente el dominio de China. Si bien Pekín controla la mayor parte de la cadena de valor global, también existen importantes yacimientos en Australia, Estados Unidos y partes de África. Estas regiones, apoyadas por iniciativas políticas e inversión privada, están intensificando sus esfuerzos para expandir sus propias capacidades de minería y refinación. El proceso es costoso y requiere mucho tiempo, pero demuestra que el mundo no está completamente a merced de China.

El problema, sin embargo, radica en que muchos de estos posibles proveedores alternativos son regiones políticamente inestables del Sur Global. Muchos muestran abierta simpatía hacia los regímenes autoritarios de Rusia y China, lo que genera dudas sobre su fiabilidad como socios estratégicos. Estados Unidos, por su parte, ha demostrado en los últimos años que no siempre es un aliado confiable en lo que respecta a compromisos comerciales a largo plazo.

A este desafío se suman las crecientes tensiones geopolíticas y el terrorismo de Estado, que amenazan cada vez más las rutas marítimas globales. Ante estas realidades, Europa no tiene otra opción que centrarse en una sola estrategia: maximizar su independencia.

Fue necesaria la pandemia de COVID-19 para que Occidente comprendiera que el libre comercio y la apertura de fronteras no están garantizados para siempre. Fue necesario que Donald Trump demostrara que las alianzas pueden ser mucho menos estables de lo que parecen. Y fue necesario que Rusia recordara a Europa que la paz en el continente no es natural ni permanente.

Ahora, volviendo a la mesa de diseño, Europa puede intentar rediseñar algunos sistemas para utilizar alternativas más sencillas y accesibles a los materiales de tierras raras. El segmento de imanes ofrece la mayor flexibilidad, ya que a veces es posible una sustitución parcial sin una pérdida significativa de rendimiento. Desafortunadamente, cuando se trata de emisores, radares, sensores o sistemas ópticos, las compensaciones en la calidad suelen ser inaceptables o totalmente imposibles.

Otra esperanza reside en la creciente comprensión de los procesos de producción, que permite una optimización significativa del uso de materiales. Sin embargo, ningún grado de optimización puede resolver el desafío fundamental: la falta de materias primas.

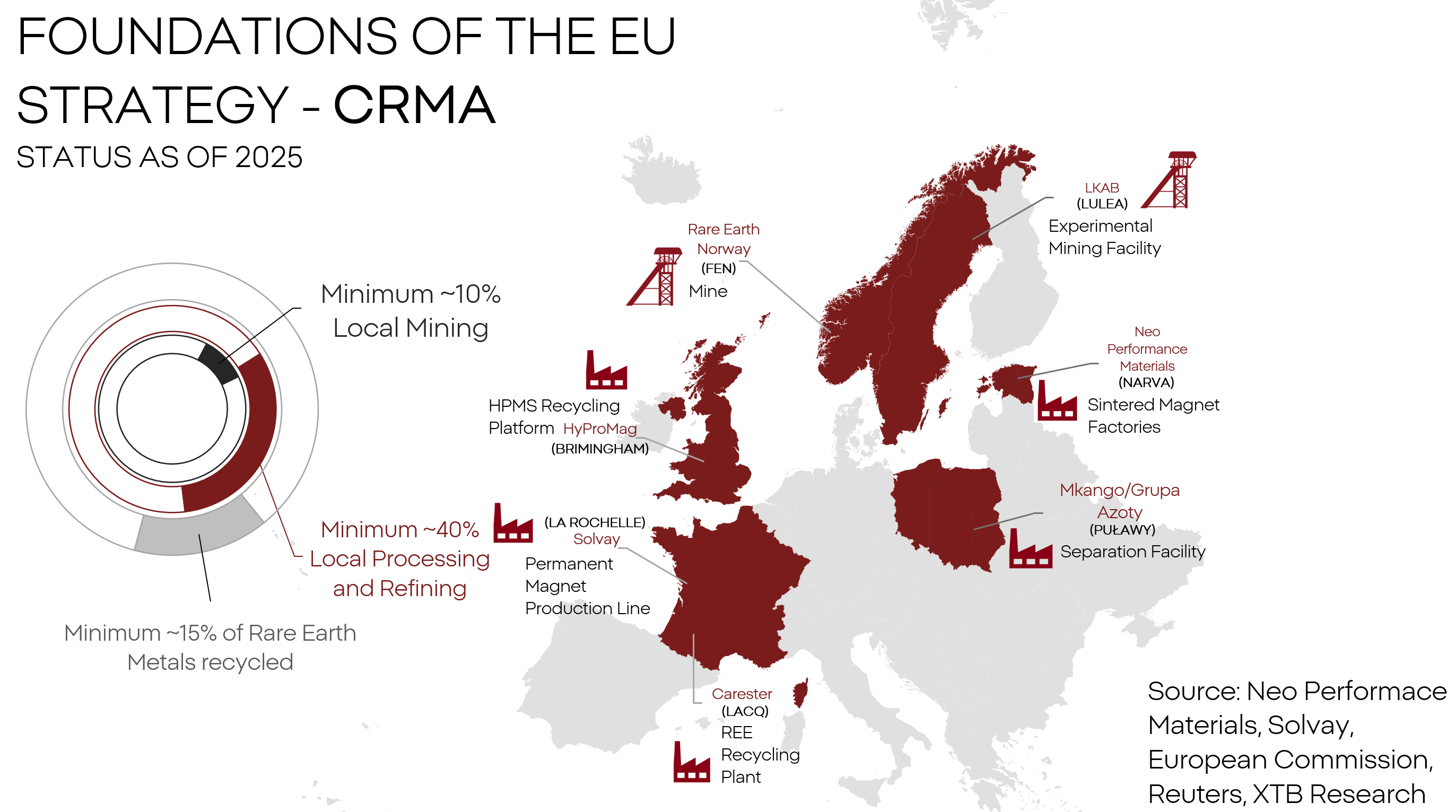

La Ley de Materias Primas Críticas (CRMA) es una iniciativa paneuropea diseñada para abordar esta vulnerabilidad estructural. La ley establece que la Unión Europea no solo debe diversificar sus fuentes de suministro, sino también invertir en el desarrollo de sus propias capacidades en minería, refinación y reciclaje.

La CRMA establece objetivos ambiciosos para 2030:

- Al menos el 10 % de las materias primas estratégicas debe proceder de la extracción dentro de la UE.

- Más del 40 % debe procesarse a nivel nacional.

- Al menos el 15 % debe volver a la circulación mediante el reciclaje.

- Al mismo tiempo, la ley limita la dependencia de un único socio externo a un máximo del 65 % de las importaciones en cualquier categoría.

No se trata sólo de una hoja de ruta técnica, sino también de una declaración económica y política de que Europa pretende reducir su vulnerabilidad al chantaje por los recursos, incluso si eso implica costes más elevados y enfrentarse a sus propios estándares medioambientales.

¿Quiénes se beneficiarán de la Ley de Materias Primas Críticas?

Varias empresas europeas se perfilan como posibles beneficiarias directas del CRMA. La iniciativa impulsa el desarrollo de cadenas de suministro locales, abriendo oportunidades tanto para empresas mineras y de procesamiento como para especialistas en reciclaje. En la práctica, esto podría resultar en un aumento considerable del valor de activos que hasta ahora han permanecido al margen del mercado.

- Solvay – Grupo químico belga-francés con una larga trayectoria en las industrias de materiales y energía. En abril de 2025, Solvay inauguró una línea para procesar materiales de Nd/Pr utilizados en la producción de imanes. La empresa aspira a cubrir entre el 20 % y el 30 % de la demanda europea de tierras raras procesadas en pocos años, convirtiéndose en un pilar fundamental de la autosuficiencia de la UE.

- REEtec — Empresa emergente noruega especializada en la separación de tierras raras. Las operaciones comerciales comienzan en 2025 en su planta de Herøya, con una capacidad inicial de 720 toneladas de NdPr al año. Los acuerdos de compra a largo plazo proporcionan estabilidad y una base sólida para el crecimiento.

- Grupa Azoty — La mayor empresa química de Polonia y una de las mayores de Europa en su sector. En colaboración con la canadiense Mkango, está desarrollando un proyecto de separación de tierras raras en Puławy, con el objetivo de producir 2000 toneladas de NdPr y 50 toneladas de Dy/Tb al año para 2030. El proyecto está clasificado como "estratégico" según la CRMA.

- Carester: Empresa francesa dedicada al reciclaje y la reutilización de tierras raras. Su centro de Lacq, financiado por una colaboración público-privada de 216 millones de euros, se encargará de la separación, oxidación y metalización, y está previsto que comience a operar en 2027.

- Neo Performance Materials: Grupo canadiense-estonio con décadas de experiencia en la producción y el procesamiento de tierras raras. Es propietario de la planta de Silmet y abrirá una fábrica de imanes sinterizados en Narva en 2025, con una producción inicial de 2000 toneladas anuales, ampliable a 5000.

- HyProMag: Filial de Mkango, con origen en la investigación de la Universidad de Birmingham. Desarrolla tecnología HPMS para la recuperación de imanes de residuos electrónicos, con el objetivo de producir 500 toneladas anuales de imanes reciclados en la UE para 2030.

- LKAB: Gigante minero sueco y proveedor de mineral de hierro, pilar fundamental de su economía nacional desde hace tiempo. En Luleå, construye una plataforma experimental para la recuperación de fósforo y tierras raras (TER) del procesamiento de mineral de hierro, cuya plena operación está prevista para 2029-2030.

- Rare Earths Norway: Empresa noruega de exploración que desarrolla yacimientos de tierras raras (TER) en la región de Fen, con el objetivo de producir 2000 toneladas anuales de Nd/Pr para 2031, tras la aprobación de los permisos y la construcción de la infraestructura.

La mayor amenaza para estas iniciativas europeas sigue siendo el alto coste de la electricidad. Los procesos de separación y refinación consumen una gran cantidad de energía, y los precios de la energía en Europa se encuentran entre los más altos del mundo, lo que hace que estas operaciones sean menos rentables desde el principio.

Un segundo obstáculo importante reside en los procedimientos regulatorios y las estrictas normas ambientales. Muchos yacimientos potenciales se encuentran dentro de áreas protegidas de la Red Natura 2000, especialmente en Escandinavia, donde se encuentran las mayores reservas. Las restricciones ambientales y de emisiones imposibilitan muchos métodos de extracción, y los permitidos tienden a ser poco rentables. Los retrasos burocráticos en la concesión de permisos pueden fácilmente paralizar o bloquear proyectos clave.

No se pueden ignorar las inevitables protestas y sabotajes de los grupos ambientalistas, algunos de los cuales actúan como intermediarios de los intereses rusos y chinos en Europa.

El reciclaje de tierras raras presenta sus propios enormes desafíos. Es tecnológicamente complejo y costoso, aunque los investigadores europeos están avanzando en la ampliación de estos procesos.

El transporte y el almacenamiento también siguen siendo difíciles debido a la naturaleza tóxica, inflamable o incluso radiactiva de algunos materiales y minerales. El lado positivo es que los productos refinados de tierras raras tienen una densidad de valor muy alta: un solo kilogramo puede costar desde decenas hasta varios miles de euros, lo que hace que la logística sea viable a pesar de las dificultades.

Incluso en los escenarios más pesimistas, un colapso total de la producción de defensa europea es muy improbable. Los riesgos se concentran más en los indicadores financieros de las empresas que cotizan en bolsa que en la capacidad real del continente para mantener la producción de armas.

Aun así, sería ingenuo creer que incluso la mejor implementación del CRMA, o iniciativas similares, podría resolver el problema por completo. Europa se enfrenta a limitaciones estructurales: altos costos energéticos, retrasos regulatorios, limitaciones ambientales y una simple realidad geológica: el continente carece de reservas suficientes para lograr la autosuficiencia total.

Aún más importante, debe entenderse que el rendimiento futuro de las empresas analizadas estará determinado por una amplia gama de factores: desde problemas técnicos complejos, pasando por decisiones políticas y tensiones geopolíticas, hasta marcos legales y regulatorios detallados.

Esto significa que el análisis presentado aquí representa solo uno de los muchos escenarios posibles sobre cómo podría evolucionar la situación y no constituye asesoramiento de inversión.

Posibilidades de invertir con ETFs

Es importante destacar que los inversores no se limitan a elegir acciones individuales del sector de defensa. También es posible obtener exposición a través de ETF y ETC, que ofrecen una forma más amplia y segura de invertir en los sectores de defensa y recursos, donde la volatilidad y los riesgos regulatorios pueden ser significativos.

En la base de esta cadena de inversión se encuentran los ETF de minería, que incluyen empresas dedicadas a la extracción, procesamiento y comercialización de metales industriales. Estas empresas constituyen la base de la industria moderna, tanto civil como militar. Las empresas mineras suelen ser las primeras en beneficiarse del aumento de los precios de las materias primas y de las tensiones geopolíticas que impulsan la demanda de materiales estratégicos. Un ejemplo es WMIN.DE, que incluye a líderes mundiales en minería que producen tanto metales tradicionales como elementos críticos utilizados en tecnologías avanzadas. Estos ETF aún tienen un potencial de crecimiento significativo, especialmente dada la escasa inversión de Europa en minería y sus planes de reindustrialización.

Una segunda categoría consiste en ETFs de tierras raras, como REMX.US, que rastrean empresas dedicadas a la minería, separación y refinación de elementos como el neodimio, el praseodimio, el disprosio y el terbio. Estos materiales son esenciales para imanes, láseres, sensores y sistemas de guía, el núcleo de la tecnología militar moderna. Los ETFs de este segmento permiten a los inversores participar indirectamente en una de las industrias más estratégicas del mundo, caracterizada por un enorme potencial y una alta sensibilidad política.

El tercer pilar de exposición proviene de los ETFs de defensa, como FTGA.DE, IVDF.DE o DFEN.DE, que se centran en fabricantes globales de defensa y aeroespacial. Sus carteras están dominadas por gigantes estadounidenses que históricamente han liderado el sector, pero que ahora se ven desafiados por sus homólogos europeos de mayor crecimiento. Si bien los instrumentos que ofrecen exposición exclusivamente a empresas de defensa europeas aún son escasos, la diversificación global ayuda a reducir el riesgo. Estos ETFs brindan a los inversores acceso tanto a contratistas estadounidenses financiados por el Pentágono como a empresas europeas que se benefician de importantes programas de modernización.

Para quienes buscan una diversificación aún mayor, los ETC (Exchange-Traded Commodities) ofrecen una forma de invertir directamente en los precios de las materias primas, en lugar de invertir en las empresas que las producen. A diferencia de los ETF, que siguen los índices bursátiles, los ETC están vinculados directamente a los precios al contado de las materias primas. Esto proporciona a los inversores una exposición pura a las materias primas, independientemente del rendimiento corporativo.

En la práctica, los ETC se encuentran disponibles principalmente para materias primas convencionales como el cobre, el petróleo crudo y el oro, que también desempeñan un papel importante en las industrias de defensa y minería. El cobre es esencial para los sistemas eléctricos, el petróleo impulsa la logística militar y el oro sirve tanto como material industrial como reserva de valor. Aunque los ETC aún no ofrecen acceso directo a tierras raras, siguen siendo una parte importante de una cartera de materias primas bien equilibrada.

Todos estos instrumentos están interconectados y representan diferentes etapas de la misma cadena de valor, desde la extracción de materias primas hasta el procesamiento y los sistemas de armas finales. Sin embargo, su correlación no es perfecta, lo que permite la diversificación de la cartera y la reducción del riesgo. Los ETF de minería, en particular, aún tienen un fuerte potencial alcista, dada la creciente demanda mundial de recursos estratégicos.

Apple sigue impresionando, pero el mercado ya no se impresiona

¿El alza del petróleo presionará a las aerolíneas?

Cierre de mercado: Amazon se dispara y Apple cae tras la entrega de resultados

La enorme apuesta de Amazon por la IA comienza a dar resultados

"Este informe se proporciona sólo con fines de información general y con fines educativos. Cualquier opinión, análisis, precio u otro contenido no constituyen asesoramiento de inversión o recomendación en entendimiento de la ley de Belice. El rendimiento en el pasado no indica necesariamente los resultados futuros, y cualquier persona que actúe sobre esta información lo hace bajo su propio riesgo. XTB no aceptará responsabilidad por ninguna pérdida o daño, incluida, sin limitación, cualquier pérdida de beneficio, que pueda surgir directa o indirectamente del uso o la confianza de dicha información. Los contratos por diferencias (""CFDs"") son productos con apalancamiento y acarrean un alto nivel de riesgo. Asegúrese de comprender los riesgos asociados. "