-

La disputa por Groenlandia marca un quiebre geopolítico al usar aranceles como herramienta de presión territorial.

-

Europa responde con mayor dureza, elevando el conflicto desde lo comercial a lo regulatorio y financiero.

-

El escenario incrementa la prima de riesgo global, favoreciendo activos refugio y elevando costos estructurales para EEUU.

-

La disputa por Groenlandia marca un quiebre geopolítico al usar aranceles como herramienta de presión territorial.

-

Europa responde con mayor dureza, elevando el conflicto desde lo comercial a lo regulatorio y financiero.

-

El escenario incrementa la prima de riesgo global, favoreciendo activos refugio y elevando costos estructurales para EEUU.

La disputa por Groenlandia dejó de ser un gesto retórico para convertirse en un conflicto económico de alcance global. La decisión del presidente Donald Trump de aplicar aranceles del 10% desde el 1 de febrero de 2026, con una cláusula de aumento hasta 25% en junio, a ocho países europeos representa un quiebre en la relación transatlántica. El punto central no es solo el impacto directo sobre el comercio, sino el precedente político: el uso explícito de sanciones económicas para forzar concesiones territoriales. Para los mercados, esto introduce una prima adicional de riesgo geopolítico y reabre un escenario de fragmentación que se creía contenido tras los acuerdos de 2025.

Europa endurece la respuesta

Europa respondió con una postura sensiblemente más dura que en episodios previos. La Unión Europea dejó abierta la puerta a activar el Instrumento Anticoerción (ACI) y a reactivar un paquete de represalias por hasta 93.000 millones de euros, elevando el conflicto desde el plano comercial hacia uno regulatorio y financiero. Este giro sugiere que la confrontación podría extenderse a sectores estratégicos y a flujos de capital, aumentando el potencial de disrupción sistémica y la volatilidad en mercados globales.

Dependencias asimétricas

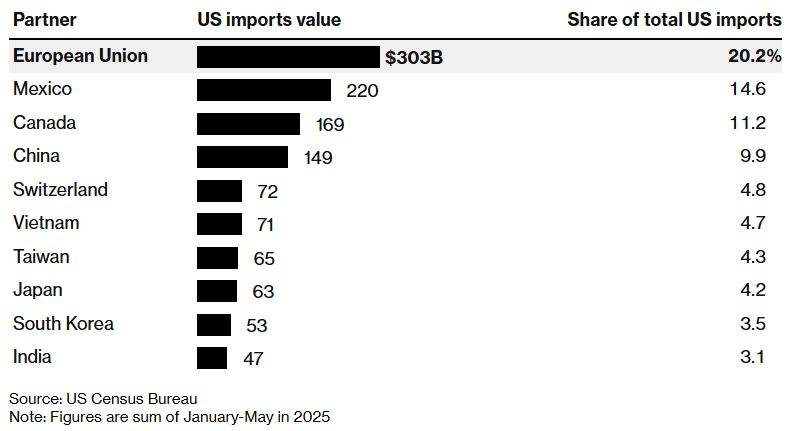

Importaciones de EE. UU. por región/país. Fuente: US Census Buereau, Bloomberg.

En términos estructurales, el conflicto revela dependencias profundamente asimétricas. Estados Unidos importó más de 365.000 millones de dólares desde los países afectados durante el último año, con Alemania y Reino Unido concentrando gran parte del flujo. Una porción relevante de esas importaciones corresponde a bienes intermedios de alto valor agregado, difíciles de reemplazar en el corto plazo. Esto limita la eficacia de los aranceles como herramienta de presión sostenida.

Por el contrario, buena parte de las exportaciones estadounidenses hacia Europa se concentran en commodities agrícolas, energía y servicios digitales, rubros donde existen sustitutos regionales o globales. Este desequilibrio explica por qué Europa percibe mayor margen de maniobra y por qué Washington opta por una estrategia de presión acelerada, intentando forzar un desenlace antes de que las cadenas de suministro se ajusten.

Quiénes podrían beneficiarse

Entre los beneficiados potenciales, destacan países con control sobre cuellos de botella estratégicos. Dinamarca, además de su rol político, alberga a Novo Nordisk, proveedor clave de tratamientos innovadores para el mercado estadounidense, y a Maersk, actor central del transporte marítimo global. Países Bajos, con ASML, ocupa una posición prácticamente monopólica en equipos de litografía avanzada, sin los cuales la industria de semiconductores de EEUU enfrentaría retrocesos significativos.

A ello se suma Noruega, que emerge como beneficiado indirecto por su peso en gas natural y petróleo. Alemania mantiene liderazgo en maquinaria industrial, automatización, química y sensores, áreas donde la sustitución no es inmediata. Francia, por su parte, combina influencia política con fortaleza en energía nuclear, defensa y aeroespacial, además de bienes de lujo con alto poder de fijación de precios.

En un escenario de fricción prolongada, Europa podría acelerar su estrategia de autonomía energética apoyándose en producción noruega, reduciendo dependencia de proveedores alternativos y fortaleciendo su posición negociadora. Este movimiento, de concretarse, alteraría flujos energéticos y restaría influencia a EEUU en el mercado europeo de hidrocarburos.

Activos financieros

Desde el ángulo financiero, los activos refugio aparecen como claros ganadores. El oro alcanzó niveles cercanos a 4.700 dólares por onza, respaldado por compras récord de bancos centrales, mientras el euro y otras monedas europeas han mostrado resiliencia relativa. La narrativa de que la confrontación erosiona la confianza en el marco institucional estadounidense refuerza esta reasignación gradual de capital hacia activos percibidos como más estables.

Los más afectados

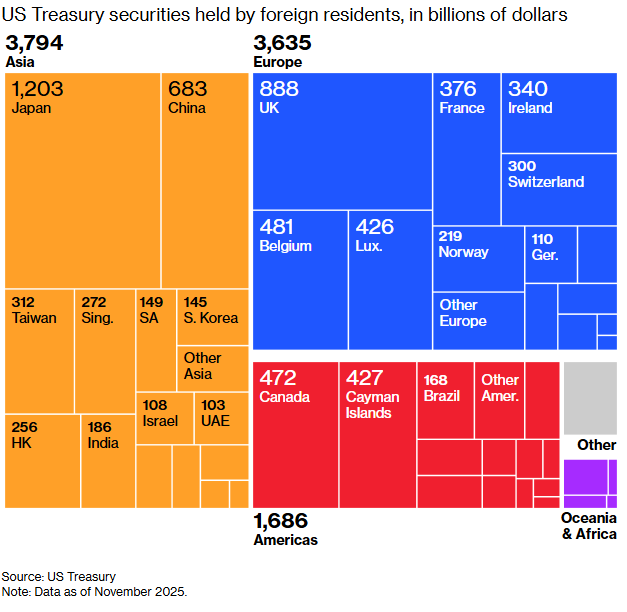

Los países europeos poseen casi el 40% de los bonos del Tesoro estadounidense en el extranjero. Bonos del Tesoro estadounidense en poder de residentes extranjeros, en miles de millones de dólares.Fuente: US Treasury, Bloomberg.

En el bloque de los afectados, Estados Unidos enfrenta riesgos que exceden el comercio bilateral. La economía estadounidense mantiene un déficit externo estructural y una alta dependencia de capital extranjero. Europa, incluyendo Reino Unido y Noruega, posee activos financieros estadounidenses por más de 10 billones de dólares. Aunque una venta masiva es improbable, un cambio marginal en la preferencia por activos en dólares puede traducirse en mayores rendimientos de la deuda y presión sostenida sobre el billete verde.

A nivel productivo, los sectores estadounidenses más vulnerables no son necesariamente los exportadores, sino aquellos que dependen de insumos europeos críticos, defensa, aeroespacial, farmacéutica y tecnología avanzada. La interrupción, incluso parcial, de estos suministros tendría efectos multiplicadores sobre inversión, empleo y competitividad, amplificando el costo interno de la confrontación.

Además, los consumidores estadounidenses figuran entre los perdedores silenciosos. Aranceles más altos implican mayores precios de importación, presionando la inflación y reduciendo poder adquisitivo en un contexto donde el margen para estímulos fiscales es limitado. Este canal doméstico puede erosionar rápidamente el apoyo político a la estrategia si el conflicto se prolonga.

Implicancias macroeconómicas

En el corto plazo, una combinación de dólar más débil y proteccionismo puede ofrecer soporte temporal a ciertos sectores de EEUU. Sin embargo, el balance de mediano y largo plazo es más adverso: menor inversión, mayor inflación importada y una disyuntiva compleja entre monetizar deuda o ejecutar ajustes fiscales profundos.

Si la escalada continúa, el episodio de Groenlandia puede transformarse en un catalizador de fragmentación económica y financiera, donde comercio, capital y geopolítica convergen. En ese escenario, los beneficios serán acotados y concentrados, mientras los costos se distribuirán de forma amplia y persistente en la economía global.

________________

👉 Abre tu cuenta real en XTB aquí y opera mercados globales con análisis geopolítico, gestión de riesgo y acceso a activos refugio en contextos de alta volatilidad.

3 motivos del colapso del oro en 2026

Cierre de mercado: Super Micro sube 17% tras resultados y apoya el repunte de Wall Street

Apple vs Nvidia, ¿puede Apple quitarle a Nvidia el trono del mercado?

Vuelven los aranceles: ¿pueden frenar el rally de las bolsas?

"Este informe se proporciona sólo con fines de información general y con fines educativos. Cualquier opinión, análisis, precio u otro contenido no constituyen asesoramiento de inversión o recomendación en entendimiento de la ley de Belice. El rendimiento en el pasado no indica necesariamente los resultados futuros, y cualquier persona que actúe sobre esta información lo hace bajo su propio riesgo. XTB no aceptará responsabilidad por ninguna pérdida o daño, incluida, sin limitación, cualquier pérdida de beneficio, que pueda surgir directa o indirectamente del uso o la confianza de dicha información. Los contratos por diferencias (""CFDs"") son productos con apalancamiento y acarrean un alto nivel de riesgo. Asegúrese de comprender los riesgos asociados. "