- El oro sigue bajo presión

- La inflación “pegajosa” refuerza el riesgo de más presión sobre los metales si la Fed endurece el tono tras el CPI

- La demanda física y de bancos centrales sostiene la tesis estructural, pero la salida en ETFs sigue siendo el gran lastre del mercado

- El oro sigue bajo presión

- La inflación “pegajosa” refuerza el riesgo de más presión sobre los metales si la Fed endurece el tono tras el CPI

- La demanda física y de bancos centrales sostiene la tesis estructural, pero la salida en ETFs sigue siendo el gran lastre del mercado

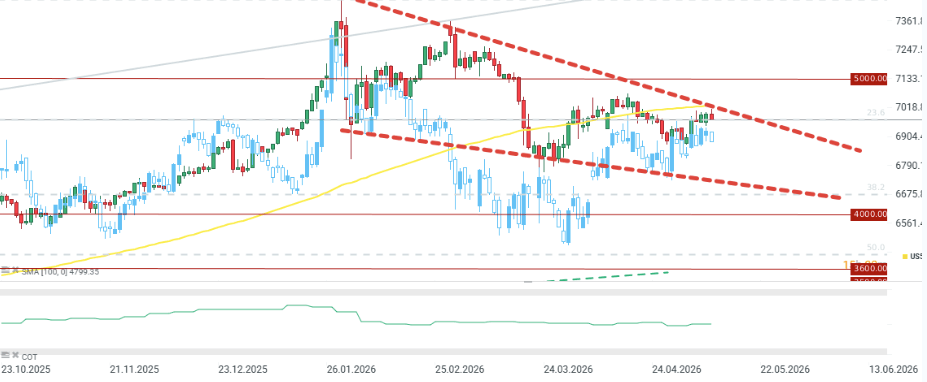

El precio del oro retrocede aproximadamente 0,5% durante la sesión del martes, tras varios días de estancamiento y un fracaso reiterado en romper con claridad la zona de 4.700 USD por onza. Es especialmente relevante que el precio se mantiene por debajo de la media móvil de 100 periodos y de la línea de tendencia bajista.

Un dólar más fuerte y el bloqueo geopolítico presionan al oro

Hoy observamos un dólar ligeramente más fuerte, impulsado no solo por las expectativas de una inflación más alta, sino también por el bloqueo geopolítico en Oriente Medio. Según informes, Trump estaría considerando reanudar las hostilidades en Irán tras el rechazo del último plan de paz.

La inflación CPI de hoy se espera en 3,7% interanual, mientras que la inflación subyacente se proyecta en 2,7% interanual. Si la inflación demuestra ser “pegajosa”, aumentará la presión sobre el banco central, lo que podría pesar sobre los metales preciosos en el corto plazo. Por otro lado, cabe destacar que la plata rompió ayer su zona de resistencia, acompañada de un fuerte rebote del cobre.

La perspectiva fundamental del oro sigue siendo sólida: la demanda está impulsada por compras de bancos centrales y por inversores minoristas adquiriendo oro físico. Sin embargo, la demanda de ETFs cayó de forma significativa en el Q1, y aún no hemos visto una recuperación clara, incluso con Wall Street marcando máximos históricos. El oro necesita una mejora clara en la situación de Oriente Medio y la certeza de que la inflación es transitoria y no desencadenará una nueva ola de subidas de tipos.

Datos clave: Informe del World Gold Council

-

Demanda total (incluyendo OTC): la demanda total de oro aumentó un 2% interanual, hasta 1.230 toneladas. Por el contrario, excluyendo OTC, hubo una caída del 9% interanual y del 10% trimestral.

-

Compras récord de bancos centrales: los bancos centrales adquirieron 243 toneladas de oro.

-

Consumo de joyería: la demanda de joyería cayó casi una cuarta parte tanto en términos interanuales como trimestrales, hasta 335 toneladas.

-

Oferta de oro: la oferta total aumentó mínimamente interanual, alcanzando 1.230 toneladas; sin embargo, esto supone un descenso significativo respecto a los dos trimestres anteriores, lo que podría sugerir un déficit en curso.

El empleo de EE. UU. define la semana con AMD, SpaceX y Palantir en escena: los eventos clave de la semana

Cierre de mercado: Wall Street recupera terreno; ¿otra intervención en el mercado del yen?❓

Tres mercados para seguir la próxima semana (31 de julio de 2026)

S&P 500 en agosto: ¿qué dice la estacionalidad para las acciones?

"Este informe se proporciona sólo con fines de información general y con fines educativos. Cualquier opinión, análisis, precio u otro contenido no constituyen asesoramiento de inversión o recomendación en entendimiento de la ley de Belice. El rendimiento en el pasado no indica necesariamente los resultados futuros, y cualquier persona que actúe sobre esta información lo hace bajo su propio riesgo. XTB no aceptará responsabilidad por ninguna pérdida o daño, incluida, sin limitación, cualquier pérdida de beneficio, que pueda surgir directa o indirectamente del uso o la confianza de dicha información. Los contratos por diferencias (""CFDs"") son productos con apalancamiento y acarrean un alto nivel de riesgo. Asegúrese de comprender los riesgos asociados. "