- Antofagasta presentó resultados anuales fuertes, pero la reacción del mercado fue más fría de lo esperado.

- El contexto del boom del cobre sigue siendo clave para interpretar las cifras y las expectativas del sector.

- La compañía mostró avances en ingresos, márgenes y generación de caja, aunque algunos elementos llamaron la atención de los inversores.

- La política de dividendos y las previsiones para 2026 apuntan a estabilidad, pero también plantean preguntas sobre el ciclo del metal.

- Antofagasta presentó resultados anuales fuertes, pero la reacción del mercado fue más fría de lo esperado.

- El contexto del boom del cobre sigue siendo clave para interpretar las cifras y las expectativas del sector.

- La compañía mostró avances en ingresos, márgenes y generación de caja, aunque algunos elementos llamaron la atención de los inversores.

- La política de dividendos y las previsiones para 2026 apuntan a estabilidad, pero también plantean preguntas sobre el ciclo del metal.

Antofagasta (ANTO.UK), el gigante chileno del cobre, ha publicado sus resultados correspondientes al ejercicio fiscal 2025, que —aunque récord en términos de EBITDA e ingresos— no cumplieron plenamente con las expectativas del mercado. En pleno auge de los metales, impulsado por la demanda de energías verdes y la escasez de oferta, los inversores esperaban que todas las métricas clave superaran las previsiones.

Los ingresos aumentaron un 30% hasta 8.620 millones de dólares (frente a los 8.490 millones esperados), el EBITDA saltó un 52% hasta un récord de 5.200 millones de dólares (vs. 5.150 millones previstos), el margen mejoró al 60,3%, y el beneficio antes de impuestos alcanzó 3.160 millones de dólares (ligeramente por debajo de los 3.190 millones esperados). A pesar de ello, las acciones cayeron alrededor de un 3%, ya que los inversores —acostumbrados al rally del cobre— esperaban superar cada métrica, y cualquier mínima decepción elimina la prima que recientemente han pagado por las compañías del sector.

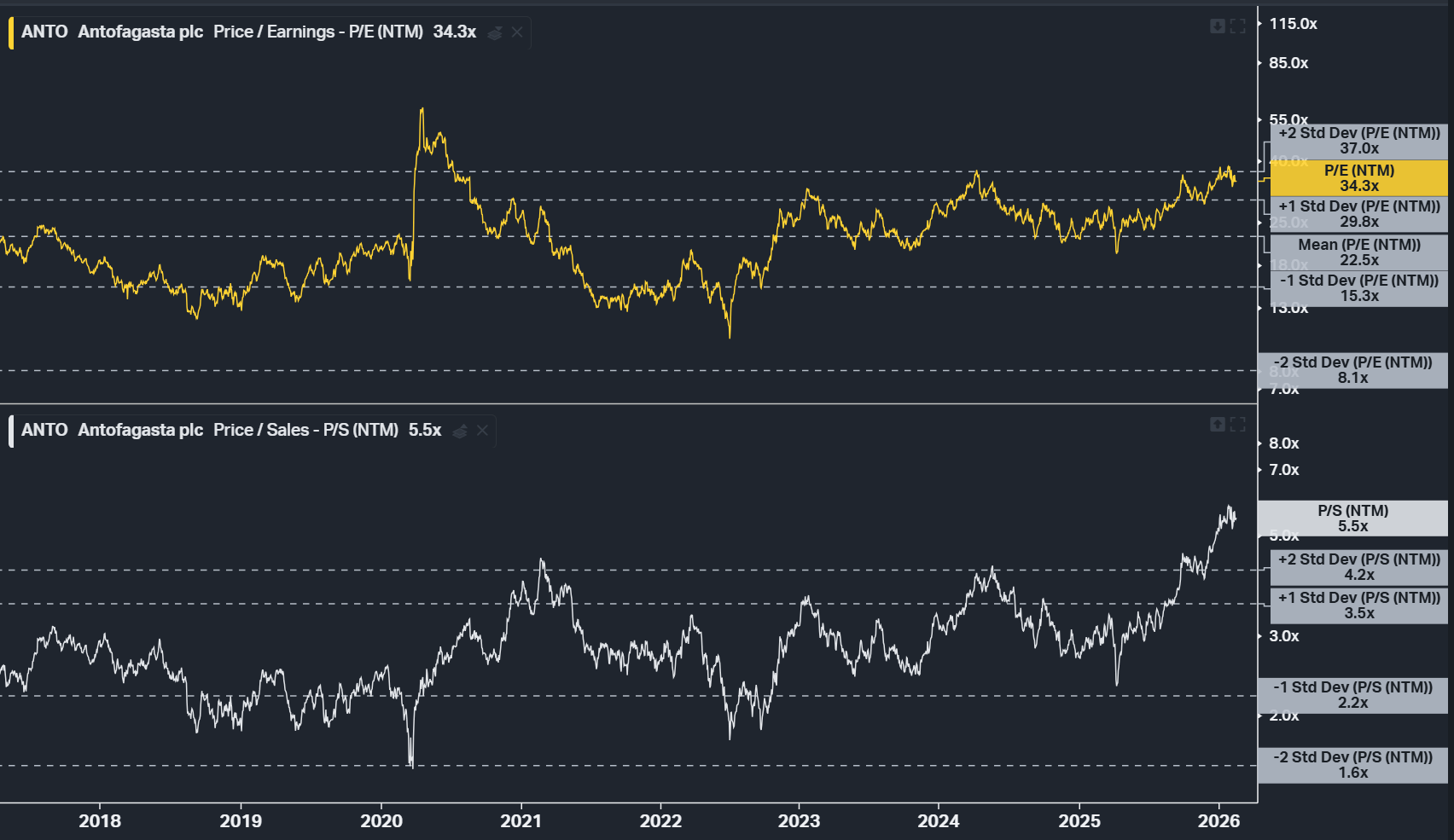

Los ratios forward de PER y PS están actualmente por encima de dos desviaciones estándar respecto a la media desde 2017. Fuente: Koyfin

Resultados operativos de Antofagasta: precios altos y disciplina de costes

Los altos precios del cobre y la disciplina de costes explican los buenos resultados de la compañía. Antofagasta aumentó sus ingresos gracias al encarecimiento del cobre y a los fuertes precios de subproductos como:

-

Molibdeno: producción +48% hasta 15.800 toneladas

-

Oro: producción +13% hasta 211.300 onzas

La producción de cobre cayó un 2% hasta 653.700 toneladas debido a menores leyes de mineral en minas clave como Los Pelambres, pero los costes netos cayeron un 27% hasta 1,19 dólares por libra.

El flujo de caja operativo aumentó un 30% hasta 4.250 millones de dólares, mostrando una sólida generación de caja. El capex en proyectos de crecimiento alcanzó su punto máximo en 3.680 millones de dólares, financiando Centinela y Los Pelambres. El beneficio por acción excluyendo extraordinarios fue de 134,8 peniques, el doble que hace un año.

Dividendo, previsiones y estrategia

El dividendo y la situación financiera reflejan la confianza del consejo. El dividendo final propuesto de 48 peniques por acción eleva el total anual a 64,6 peniques, equivalente al 50% del beneficio subyacente, un aumento respecto al año anterior. Es una señal de optimismo pese a la presión sobre los márgenes.

La compañía mantiene previsiones estables para 2026:

-

Producción de cobre: 650.000–700.000 toneladas

-

Rebound en Los Pelambres gracias a mejores leyes

-

Costes netos: 1,15–1,35 USD/lb

-

Costes antes de subproductos: 2,30–2,50 USD/lb

-

Capex: caerá a 3.400 millones USD, liberando más caja

Proyectos como Centinela Second Concentrator avanzan según lo previsto, prometiendo expansión de márgenes. La empresa confía en que el boom del cobre continúe, con previsiones de precios por encima de 10.000 USD por tonelada.

A pesar de la caída en la acción, los resultados a largo plazo siguen siendo sólidos, aunque dependen en gran medida de si el superciclo del cobre se mantiene. Por ahora, los precios del cobre se han estabilizado, lo que lleva a los inversores a examinar si los fundamentos del negocio son lo suficientemente robustos como para soportar posibles caídas prolongadas del precio del metal en los mercados globales.

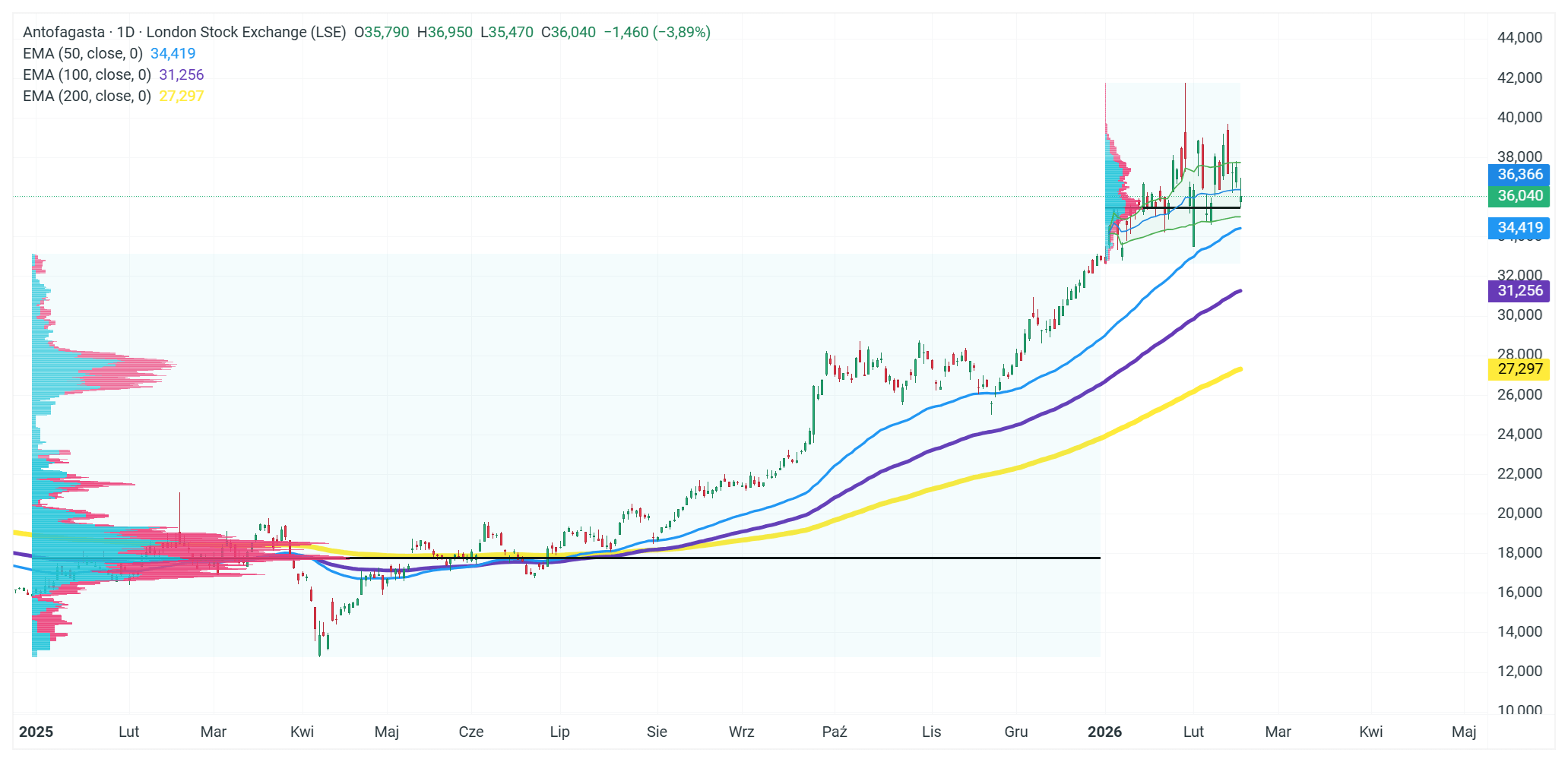

Comportamiento de las acciones de Antofagasta

Las acciones de Antofagasta comenzaron la sesión de hoy con un gap bajista en respuesta a los resultados. A largo plazo, sin embargo, la compañía mantiene una tendencia alcista estable. Es importante destacar que el precio se encuentra actualmente en una zona de soportes volumétricos relevantes desde comienzos de año, tanto en términos de VWAP como de perfil de volumen.

Berkshire Hathaway vuelve a comprar acciones tras 14 trimestres vendiendo

SpaceX sube más de 30% en tres días ¿piso o rebote temporal?

Resultados de Berkshire: ¿Qué dicen los informes sobre la dirección del mercado?

APERTURA EE.UU.: La deuda y el estrecho de Ormuz aumentan la preocupación

"Este informe se proporciona sólo con fines de información general y con fines educativos. Cualquier opinión, análisis, precio u otro contenido no constituyen asesoramiento de inversión o recomendación en entendimiento de la ley de Belice. El rendimiento en el pasado no indica necesariamente los resultados futuros, y cualquier persona que actúe sobre esta información lo hace bajo su propio riesgo. XTB no aceptará responsabilidad por ninguna pérdida o daño, incluida, sin limitación, cualquier pérdida de beneficio, que pueda surgir directa o indirectamente del uso o la confianza de dicha información. Los contratos por diferencias (""CFDs"") son productos con apalancamiento y acarrean un alto nivel de riesgo. Asegúrese de comprender los riesgos asociados. "