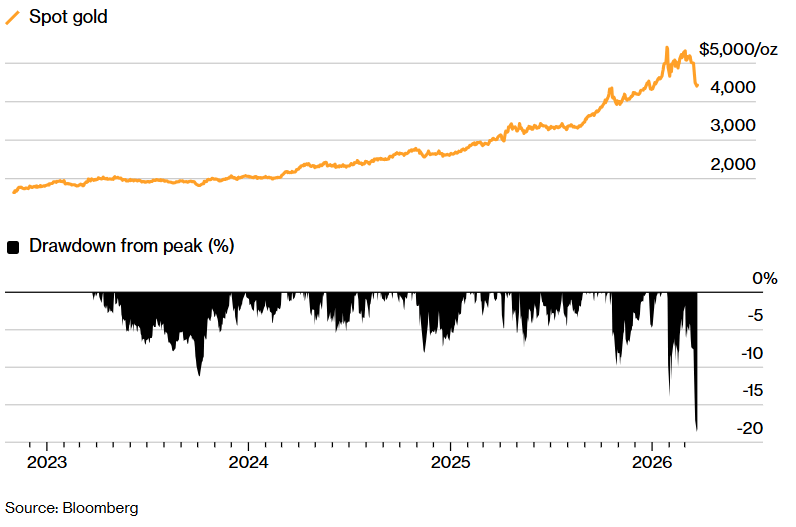

- El oro registra su peor mes desde febrero de 1983, cayendo más de un 15% desde el inicio del conflicto y un 27% desde el máximo histórico de 5.595 dólares de enero.

- Turquía vendió y canjeó cerca de 60 toneladas de oro, más de 8.000 millones de dólares, en apenas dos semanas, ilustrando cómo el conflicto ha convertido las reservas de oro en fuente de liquidez para los bancos centrales más presionados.

- El "debasement trade" que impulsó el rally no ha desaparecido: déficits fiscales del G7, diversificación de reservas y demanda asiática estructural permanecen intactos, la recuperación del metal dependerá de cuándo esos factores vuelvan a dominar sobre el ruido de corto plazo.

- El oro registra su peor mes desde febrero de 1983, cayendo más de un 15% desde el inicio del conflicto y un 27% desde el máximo histórico de 5.595 dólares de enero.

- Turquía vendió y canjeó cerca de 60 toneladas de oro, más de 8.000 millones de dólares, en apenas dos semanas, ilustrando cómo el conflicto ha convertido las reservas de oro en fuente de liquidez para los bancos centrales más presionados.

- El "debasement trade" que impulsó el rally no ha desaparecido: déficits fiscales del G7, diversificación de reservas y demanda asiática estructural permanecen intactos, la recuperación del metal dependerá de cuándo esos factores vuelvan a dominar sobre el ruido de corto plazo.

Pocas expectativas han quedado tan malparadas en este conflicto como la del oro como refugio ante la tormenta geopolítica. Desde que Estados Unidos e Israel iniciaron sus ataques contra Irán el 28 de febrero, el metal ha caído más de un 15%, convirtiéndose en uno de los activos de peor desempeño del mercado global, por detrás incluso de la renta variable emergente y del crédito de alto rendimiento.

Desde su máximo histórico de 5.595 dólares por onza en enero, la corrección acumulada supera el 27%, la mayor caída desde el mercado bajista de 2013, y marzo se perfila como el peor mes desde febrero de 1983. La pregunta princiapal es por qué el oro cae qué revela esa caída sobre la naturaleza real del metal.

Por qué cae el activo que debería subir

El gráfico muestra que el oro ha sufrido su mayor caída (drawdown) en años. Aun así, el metal se encuentra en niveles más altos para 2026. Fuente: Bloomberg.

El metal llegó al conflicto en una posición estructuralmente vulnerable. Desde noviembre de 2022 hasta enero de 2026, el precio pasó de 1.650 a 5.595 dólares, una revalorización del 239% acelerada en su fase final por una entrada masiva de capital minorista y especulativo, especialmente desde Asia. Los ETF respaldados en oro registraron ventas récord precisamente en enero, el mismo mes del máximo histórico, señal clásica de que el inversor de última hora entró en el techo del ciclo. Cuando el primer shock bajista llegó con el conflicto, las liquidaciones de posiciones apalancadas y la necesidad de efectivo para cubrir pérdidas en otros activos se activaron de forma simultánea sobre esa base de posiciones largas de dimensión histórica.

El segundo mecanismo es la paradoja inflacionaria del crudo. El oro es, en teoría, una cobertura contra la inflación. Pero la inflación importada vía energía obliga a los bancos centrales a mantener o subir tasas, lo que aumenta el costo de oportunidad de mantener un activo sin rendimiento propio. El mercado llegó a descontar una probabilidad del 50% de subida de tasas de la Fed en octubre, y ese reajuste de expectativas fue suficiente para que el bono a 10 años escalara hasta el 4,44% y el dólar se fortaleciera, dos fuerzas que presionan al oro de forma mecánica. La inflación impulsada por el petróleo no beneficia al metal, lo penaliza vía tasas.

A esto se suma el clásico dash for cash, la necesidad de liquidez en entornos de pánico generalizado. El oro, con una ganancia acumulada del 50% interanual incluso tras la corrección, era un candidato obvio para la realización de beneficios. Este patrón tiene precedentes directos, una vez que en marzo de 2020 el metal cayó con fuerza en las primeras semanas del pánico pandémico antes de alcanzar nuevos máximos históricos en agosto.

Los bancos centrales

Uno de los cambios más significativos del episodio actual es el papel de los bancos centrales como fuente de presión vendedora. Desde 2022 habían sido el motor estructural del rally, comprando una media de 27 toneladas netas al mes en 2025. Ese flujo se ha invertido de forma abrupta.

Fuente: Reuters.

El caso más documentado es el de Turquía, su banco central vendió y canjeó cerca de 60 toneladas de oro, más de 8.000 millones de dólares, en apenas dos semanas, mediante swaps oro-divisa en Londres, para defender la lira frente al alza de los costos energéticos. Esa cantidad supera el total de las salidas de los ETF de oro en el mismo período, unas 43 toneladas. El gobernador del Banco Nacional de Polonia planteó públicamente la posibilidad de ventas de reservas, y varios países de Oriente Medio y Asia son citados como posibles vendedores ante la presión de sus facturas energéticas en dólares. La lógica es que muchos de los mayores acumuladores de oro son importadores netos de energía, lo que significa que el alza del crudo reduce los excedentes disponibles para reciclar en reservas del metal. El World Gold Council estima que en enero los bancos centrales compraron solo 5 toneladas netas, frente a los 27 de media mensual del año anterior, y eso fue antes del conflicto.

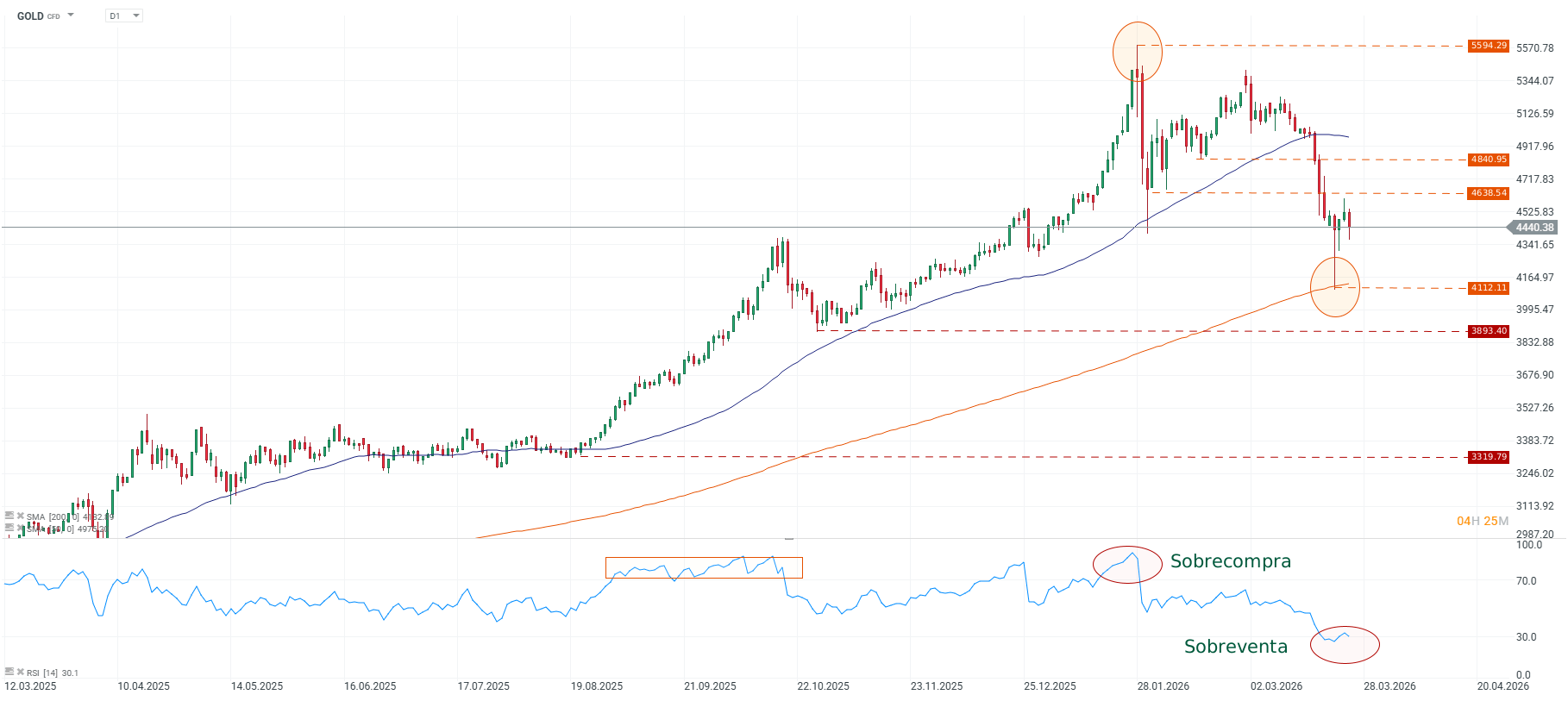

La lectura técnica

Fuente: xStation5.

El precio cotiza en torno a los 4.440 dólares, por encima de la SMA 200 diaria en 4.382, el soporte estructural que separa al metal de una ruptura formal de la tendencia alcista de largo plazo y que, por ahora, permanece intacto. La SMA 50 en 4.975 ha quedado muy por encima, reflejo de la brutalidad de la corrección. El mínimo reciente en 4.112 dólares es el nivel técnico más vigilado del ciclo, su pérdida sostenida activaría los soportes siguientes en 3.893 y 3.319 dólares. El RSI diario señala sobreventa extrema, una lectura que en los episodios anteriores marcados en el gráfico coincidió con mínimos de corrección relevantes dentro de tendencias alcistas mayores, y que es simétricamente opuesta a la sobrecompra registrada en el techo de enero.

El posicionamiento de mercado añade presión adicional en el corto plazo. Standard Chartered estima que 83 toneladas de participaciones en ETF siguen en pérdidas con el oro en torno a 4.500 dólares,unos 12.000 millones de dólares de posiciones potencialmente susceptibles de liquidación. El mercado de opciones también ha virado hacia una postura netamente bajista, el diferencial entre puts y calls equivalentes alcanzó esta semana su nivel más alto en seis años, con un solo operador destinando más de 100 millones de dólares a la compra de puts sobre el mayor ETF respaldado en oro.

¿Cambio estructural o corrección dentro del ciclo?

La pregunta que divide a los analistas es si el daño implica un cambio de régimen permanente o si es la corrección más profunda dentro de un ciclo alcista estructural intacto en sus fundamentos.

El argumento más incómodo para los alcistas es la similitud visual entre la evolución del oro en 2025 y la del Nasdaq durante la burbuja dot-com de 1999, porque ambos tocaron el umbral psicológico de los 5.000 puntos antes de su respectivo techo, ambos arrastraron al inversor minorista en la fase final del ciclo. Si la analogía se sostiene, la recuperación podría ser lenta y dolorosa.

Sin embargo, los fundamentos estructurales del rally no han desaparecido. Los déficits fiscales del G7 no se resuelven con un conflicto en Oriente Medio, se agravan. Los países que vendieron oro para cubrir liquidez tendrán que recomprar para cubrir el déficit en sus ratios objetivo de reservas una vez que la presión ceda. La demanda asiática estructural no ha desaparecido, ha estado en pausa mientras el precio caía. Y el "debasement trade", la tesis de que la acumulación de deuda en el G7 erosionará el valor del dólar a largo plazo, no se invalida porque la Fed no pueda recortar tasas en 2026.

En 2008, el oro cayó cerca de un 32% en la fase aguda de la crisis antes de iniciar desde ese mínimo un rally del 178% en los tres años siguientes. En 2022, la invasión rusa de Ucrania generó el mismo patrón, caída tras el salto inicial, seguida del rally plurianual que llevó al metal hasta los máximos de enero de 2026.

El oro no ha perdido su estatus de reserva de valor a largo plazo. Ha perdido, temporalmente, su capacidad de actuar como cobertura en la fase aguda de un shock inflacionario de origen energético, que es exactamente el tipo de crisis que históricamente más daño le genera en el corto plazo, antes de que la recuperación posterior supere con creces la caída inicial.

Cierre de Mercado: Una venta masiva con un giro inesperado

Tres mercados para seguir la próxima semana (17.07.2026)

Escalada entre Irán y Estados Unidos: Qué observar y qué esperar

¿La caída del KOSPI puede contagiar al Nasdaq 100?

"Este informe se proporciona sólo con fines de información general y con fines educativos. Cualquier opinión, análisis, precio u otro contenido no constituyen asesoramiento de inversión o recomendación en entendimiento de la ley de Belice. El rendimiento en el pasado no indica necesariamente los resultados futuros, y cualquier persona que actúe sobre esta información lo hace bajo su propio riesgo. XTB no aceptará responsabilidad por ninguna pérdida o daño, incluida, sin limitación, cualquier pérdida de beneficio, que pueda surgir directa o indirectamente del uso o la confianza de dicha información. Los contratos por diferencias (""CFDs"") son productos con apalancamiento y acarrean un alto nivel de riesgo. Asegúrese de comprender los riesgos asociados. "