-

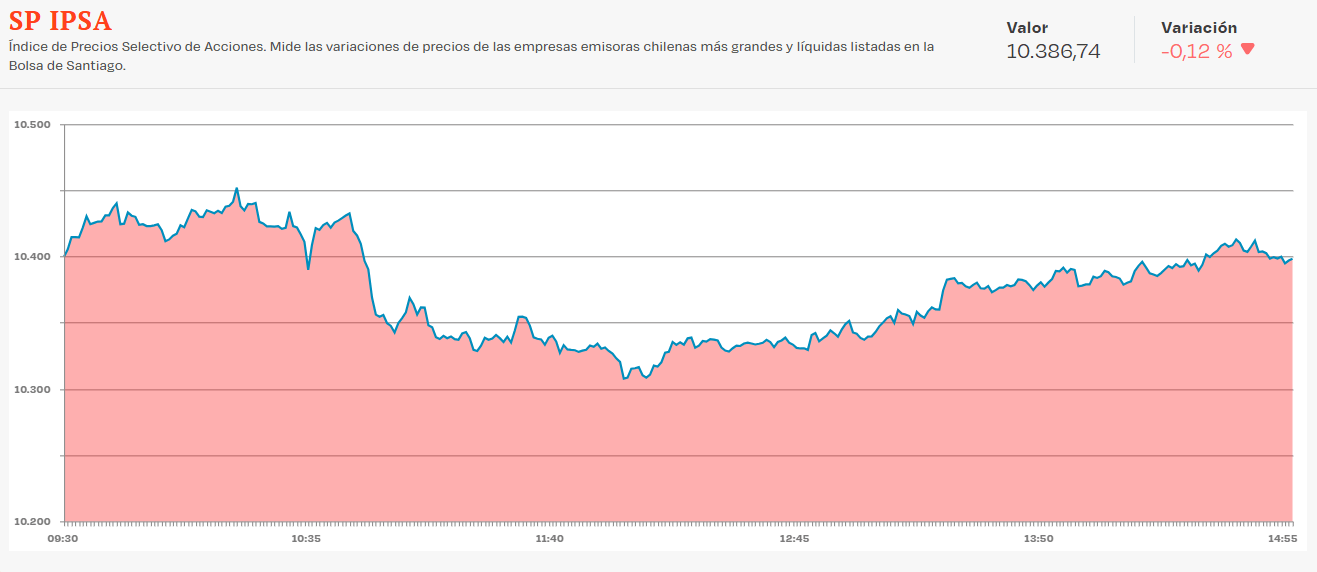

El IPSA cae -0,1% el viernes, pero consolida una ganancia semanal cercana a +0,8%; desde el 28 de febrero acumula -4,4%.

-

La sesión tuvo ganadores con lógica propia: Vapores y Quinenco lideraron las alzas, mientras Entel, SQM-B y Ripley encabezaron las bajas.

-

La semana que viene depende del precio del petróleo y de la evolución en el Estrecho de Ormuz, con efectos sobre aerolíneas, consumo, bancos y apetito por emergentes.

-

El IPSA cae -0,1% el viernes, pero consolida una ganancia semanal cercana a +0,8%; desde el 28 de febrero acumula -4,4%.

-

La sesión tuvo ganadores con lógica propia: Vapores y Quinenco lideraron las alzas, mientras Entel, SQM-B y Ripley encabezaron las bajas.

-

La semana que viene depende del precio del petróleo y de la evolución en el Estrecho de Ormuz, con efectos sobre aerolíneas, consumo, bancos y apetito por emergentes.

Se cumplen dos semanas desde que EE.UU. e Israel iniciaron operaciones militares contra Irán, y el IPSA termina la semana con un balance que, en el contexto actual, puede leerse como una señal de resiliencia relativa. La caída de hoy es técnica y marginal, apenas -0,1%, y no alcanza a borrar las ganancias acumuladas en los últimos cinco días. Sin embargo, la imagen de mediano plazo es menos favorable, desde el 28 de febrero, el índice ha perdido cerca de un -4,4%, reflejo de la incertidumbre energética, el deterioro del apetito por activos emergentes y la presión sobre sectores directamente expuestos al alza del petróleo y al debilitamiento del comercio global.

Wall Street abre con cautela y termina en mínimos desde noviembre

El tono de Wall Street en la apertura del viernes era de cauteloso optimismo, con los futuros del Nasdaq 100 (US100) subiendo un 0,3% impulsados por lecturas macroeconómicas de EE.UU. que, paradójicamente, combinan debilidad económica con cierta moderación inflacionaria. El PCE subyacente subió a 3,1% interanual, en línea con las expectativas pero aún lejos del objetivo de la Fed, mientras el PCE general mostró un crecimiento más moderado del 2,8%.

Lo que realmente llamó la atención fue el PIB del cuarto trimestre: 0,7%, exactamente la mitad de las previsiones de 1,4%, con los pedidos de bienes duraderos en 0%. Un crecimiento débil combinado con inflación que no termina de ceder es el caldo de cultivo del escenario de estanflación que los mercados vienen temiendo desde el inicio del conflicto. Sin embargo, ese mismo dato de PIB permitió a los inversores mantener vivas las expectativas de recortes de tasas por parte de la Fed, lo que sostuvo brevemente el tono positivo de apertura. La jornada terminó borrando todas las ganancias iniciales, con el S&P 500, el Dow y el Nasdaq 100 en sus niveles más bajos desde noviembre.

Vapores y Quinenco lideran con lógica propia

Fuente: Bolsa de Santiago.

La mayor alza del día corresponde a Vapores, que sube un +5,82% hasta $52,36 con un monto transado de $16.642 millones y más de 319 millones de acciones negociadas, el mayor volumen individual del índice en el día. La naviera chilena sigue siendo uno de los activos más directamente vinculados al conflicto en el Golfo, el caos en el Estrecho de Ormuz ha elevado las tarifas de flete marítimo a nivel global, beneficiando a los operadores que tienen exposición a rutas alternativas. A medida que el conflicto se prolonga, el mercado continúa repricificando el valor de la capacidad naviera disponible fuera de la zona de riesgo.

Quinenco avanza un +4,53% hasta $4.312. El holding del grupo Luksic reúne exposición a banca, cerveza, energía e industria, una diversificación que en contextos de volatilidad actúa como factor estabilizador. La acción venía presionada desde el inicio del conflicto y el rebote de hoy podría responder a una recomposición de carteras hacia fin de semana, más que a un catalizador específico.

Andina-B sube un +1,89% hasta $4.116 y Enel Américas avanza +1,73% hasta $79,50 con un volumen significativo de más de 52 millones de acciones. LATAM Airlines recupera un +1,10% hasta $22,04 en la jornada, notable considerando que es el papel más líquido del índice, lo que indica que la recuperación no es un rebote técnico vacío sino que tiene participación real del mercado. La aerolínea acumula semanas de presión por el alza del combustible, y cualquier señal de estabilización en el precio del petróleo se traduce rápidamente en compras sobre el papel.

Entel, SQM y Ripley encabezan las caídas

Entel registra la mayor caída del día con -3,21% hasta $3.682, con $568 millones transados. La telco chilena opera en un entorno de márgenes comprimidos y alta deuda, y en contextos de tasas elevadas y expectativas de menor crecimiento económico, los papeles de infraestructura con alto apalancamiento son los primeros en recibir presión vendedora.

SQM-B cede -1,68% hasta $68.625 con $8.675 millones transados, el segundo mayor monto del día después de LATAM. El litio sigue sin encontrar catalizador positivo en el corto plazo, los precios del mineral continúan en niveles deprimidos respecto a los máximos del ciclo anterior, y la incertidumbre geopolítica global no ayuda al apetito por commodities de transición energética en el corto plazo.

Ripley cae -1,95% hasta $403, revirtiendo parte del rebote de días anteriores. Concha y Toro pierde -1,84% y Entel completa el panorama de presión sobre papeles de consumo y servicios. Banco Santander cede apenas -0,35% pero con un volumen elevado de 121 millones de acciones y $8.576 millones transados, lo que lo convierte en uno de los papeles con mayor actividad de la sesión, señal de rotación o toma de utilidades en el sector bancario tras el alza de días previos.

Dos señales geopolíticas que enmarcan la semana que viene

El contexto que define la semana que viene llega con dos novedades geopolíticas surgidas durante las últimas horas. El Departamento del Tesoro de EE.UU. suspendió temporalmente la aplicación de sanciones sobre parte de las exportaciones de petróleo ruso, emitiendo una licencia temporal para entidades involucradas en el transporte y comercio de crudo ya cargado en buques. La medida apunta a compensar marginalmente el déficit de oferta global, aunque su impacto en el mercado ha sido limitado dado el volumen de la disrupción en el Golfo.

Al mismo tiempo, el CEO de la bolsa CME advirtió públicamente que cualquier intento del gobierno estadounidense de manipular instrumentos derivados para reducir artificialmente los precios del petróleo sería una 'catástrofe bíblica' para los mercados de futuros. La advertencia, inusualmente directa para un ejecutivo de esa posición, revela la magnitud de las presiones políticas que se están ejerciendo sobre los mercados energéticos y los riesgos que una intervención de ese tipo generaría sobre la integridad del sistema de formación de precios.

Qué mira el IPSA

Para el IPSA, la semana que viene arranca con un balance que podría haber sido peor. La resistencia relativa del índice frente a mercados desarrollados que terminaron el viernes en mínimos desde noviembre sugiere que parte del ajuste por el conflicto ya está incorporado en los precios.

La clave será si el petróleo estabiliza en el rango de $95–$102 o si una nueva escalada en el Estrecho de Ormuz vuelve a presionar sobre los papeles con mayor exposición al ciclo energético global, especialmente aerolíneas, retailers con cadenas de abastecimiento internacionales y los bancos, que enfrentan un entorno de tasas que la guerra está complicando para la Fed y, por extensión, para el Banco Central de Chile.

_____________________

Nestlé se desploma a mínimos no vistos desde la burbuja puntocom

Apertura de Mercado en EE. UU.: Alphabet y Tesla presionan a Wall Street, mientras el petróleo renueva las preocupaciones de los inversionistas

Dólar hoy México: Fed y petróleo eclipsan la sorpresa positiva de inflación en México

Resultados de Texas Instruments: crecimiento sin flujo de caja

"Este informe se proporciona sólo con fines de información general y con fines educativos. Cualquier opinión, análisis, precio u otro contenido no constituyen asesoramiento de inversión o recomendación en entendimiento de la ley de Belice. El rendimiento en el pasado no indica necesariamente los resultados futuros, y cualquier persona que actúe sobre esta información lo hace bajo su propio riesgo. XTB no aceptará responsabilidad por ninguna pérdida o daño, incluida, sin limitación, cualquier pérdida de beneficio, que pueda surgir directa o indirectamente del uso o la confianza de dicha información. Los contratos por diferencias (""CFDs"") son productos con apalancamiento y acarrean un alto nivel de riesgo. Asegúrese de comprender los riesgos asociados. "