- El WTI registró su mayor caída diaria desde la pandemia de 2020 al desplomarse un 15% hasta los 96 dólares tras el anuncio del alto el fuego entre EE.UU. e Irán, invirtiendo en horas la prima de guerra que el crudo había acumulado durante cinco semanas y desencadenando la rotación sectorial más brusca del año.

- El S&P 500 ha estado correlacionado en un 70% con los movimientos diarios del WTI durante el conflicto, el nivel más alto desde 2012, lo que explica matemáticamente por qué la caída del crudo se traduce de forma casi automática en subidas de tecnología, aerolíneas y consumo discrecional.

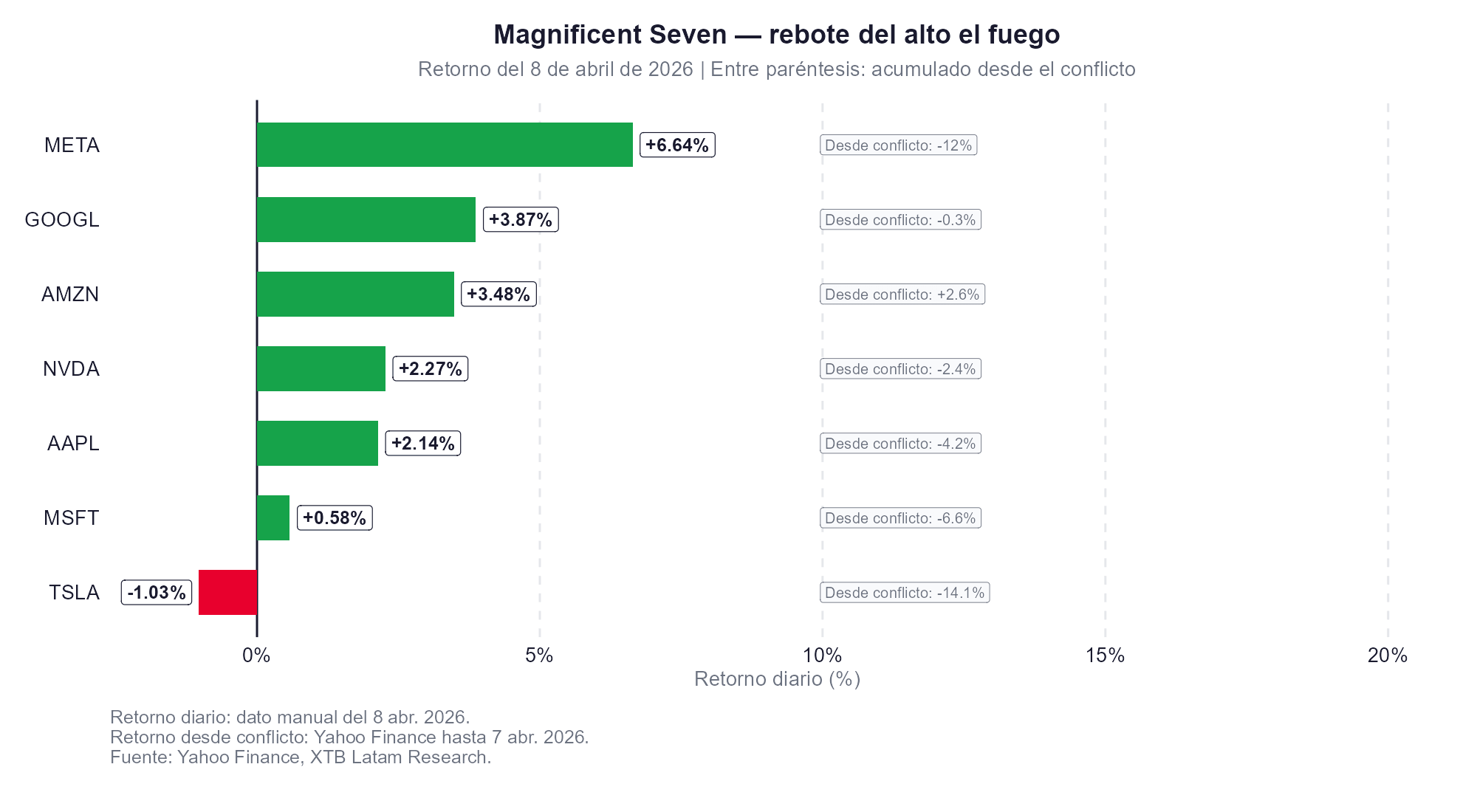

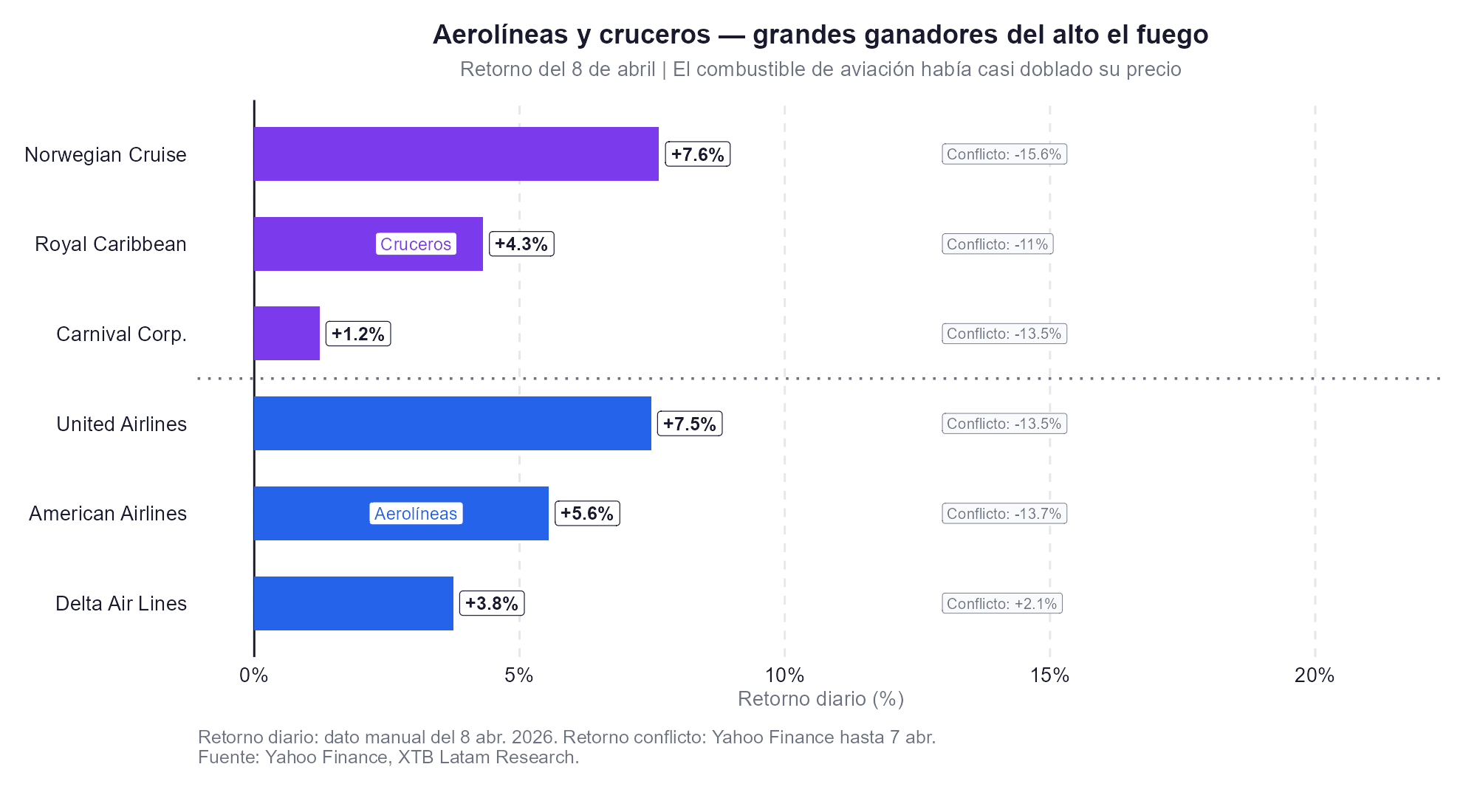

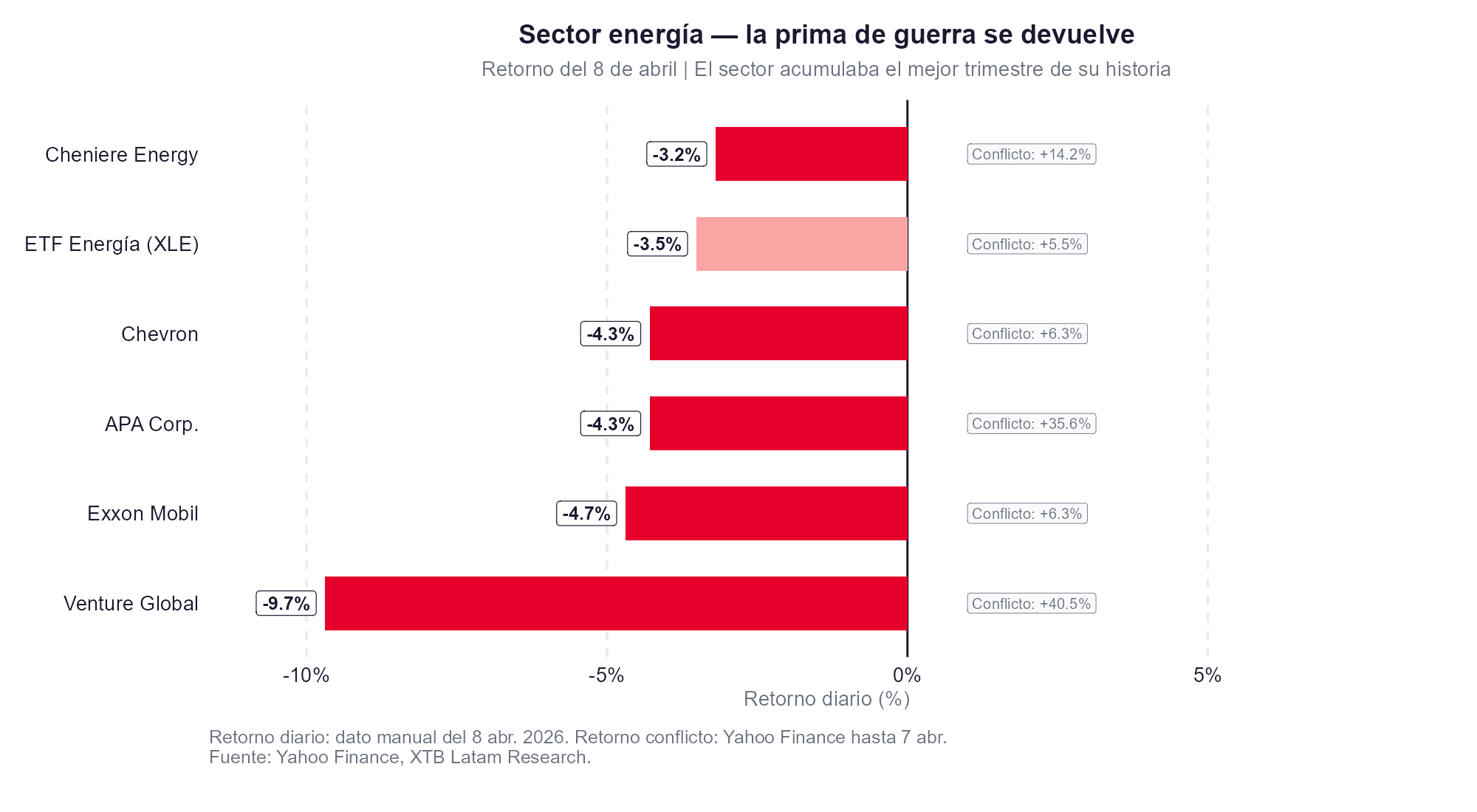

- Los ganadores son los que más sufrieron durante la guerra. El Magnificent Seven sube entre un 2% y un 6,5%, las aerolíneas ganan más de un 7% y los cruceros superan el 11%, mientras la energía cede entre un 5% y un 12% al desinflarse la prima geopolítica que había impulsado el sector un 39% en el trimestre.

- El WTI registró su mayor caída diaria desde la pandemia de 2020 al desplomarse un 15% hasta los 96 dólares tras el anuncio del alto el fuego entre EE.UU. e Irán, invirtiendo en horas la prima de guerra que el crudo había acumulado durante cinco semanas y desencadenando la rotación sectorial más brusca del año.

- El S&P 500 ha estado correlacionado en un 70% con los movimientos diarios del WTI durante el conflicto, el nivel más alto desde 2012, lo que explica matemáticamente por qué la caída del crudo se traduce de forma casi automática en subidas de tecnología, aerolíneas y consumo discrecional.

- Los ganadores son los que más sufrieron durante la guerra. El Magnificent Seven sube entre un 2% y un 6,5%, las aerolíneas ganan más de un 7% y los cruceros superan el 11%, mientras la energía cede entre un 5% y un 12% al desinflarse la prima geopolítica que había impulsado el sector un 39% en el trimestre.

La reacción del mercado del petróleo al amanecer del miércoles fue la más contundente desde marzo de 2020, el WTI llegó a desplomarse un 15% hasta los 96,06 dólares por barril, su mayor caída diaria desde el inicio de la pandemia, y el Brent cedió un 13% hasta los 94,75 dólares.

Para un mercado que había vivido cinco semanas de titulares geopolíticos dictando el humor de cada jornada, la magnitud del movimiento no sorprende. Lo que el crudo acumuló como prima de guerra en cinco semanas lo devolvió en una sola sesión. El resultado es la mayor rotación sectorial del año, con ganadores y perdedores que se invierten casi exactamente respecto a lo que había sido el patrón desde el 28 de febrero.

Por qué el crudo mueve a toda la bolsa

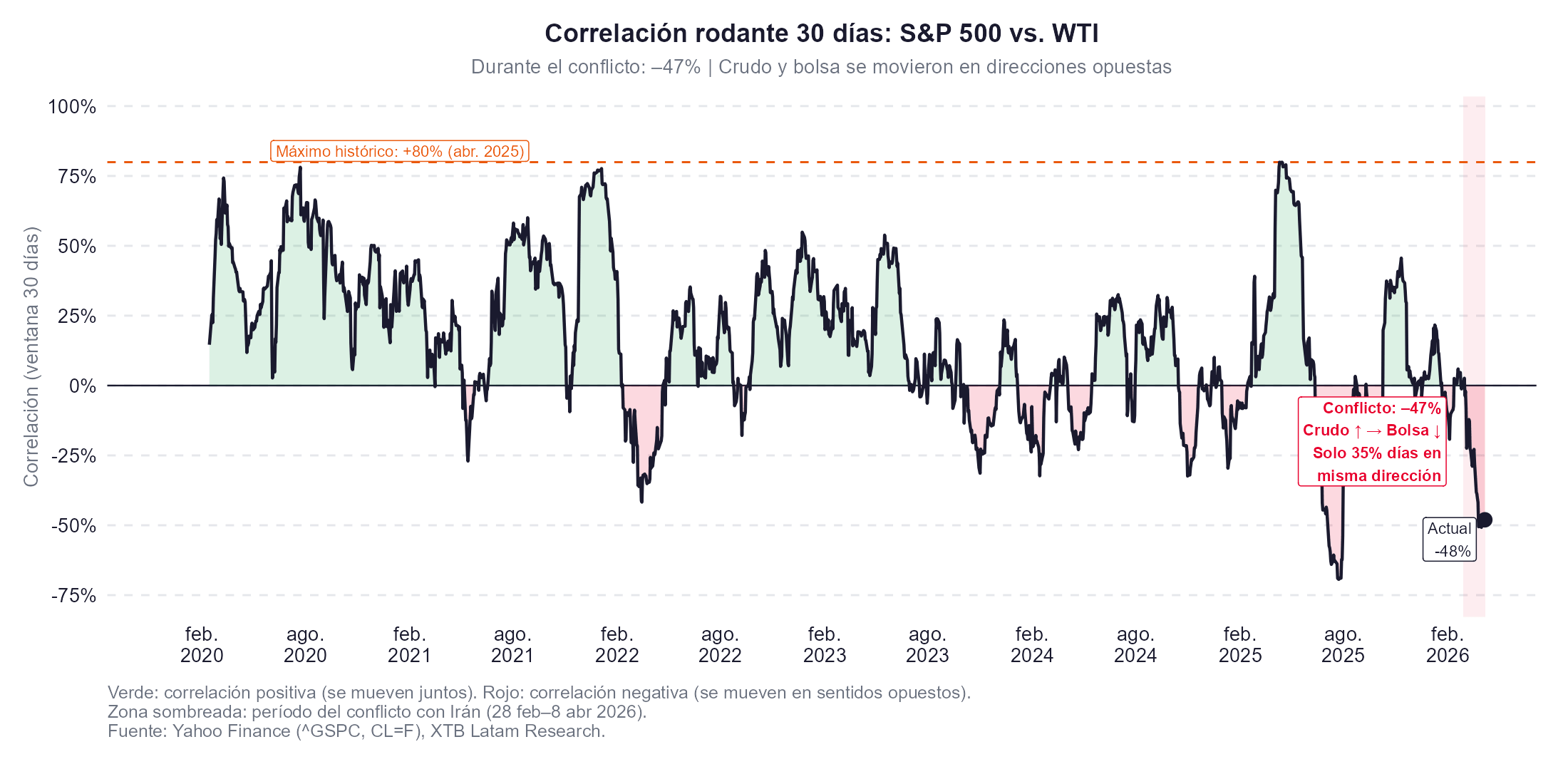

Para entender la magnitud del rebote en renta variable del miércoles, hay que entender primero cómo el petróleo se convirtió en el factor dominante de los mercados durante el conflicto, y por qué su caída desencadena un efecto amplificado sobre la bolsa. El gráfico de correlación rodante a 30 días revela que el S&P 500 registró una correlación de -47% con el WTI entre el 28 de febrero y el 8 de abril, una correlación negativa, lo que significa que cuando el petróleo subía, la bolsa bajaba. Solo el 35% de las jornadas del conflicto vieron a ambos activos moverse en la misma dirección. Eso contrasta radicalmente con el máximo histórico de +80% de correlación positiva registrado en abril de 2025, cuando crudo y bolsa se movían juntos al alza.

El régimen de correlación negativa durante la guerra refleja el mecanismo de transmisión que dominó todo el período, el crudo caro era un impuesto sobre el crecimiento que comprimía márgenes, reducía el poder adquisitivo de los consumidores y alejaba los recortes de la Fed. Con el WTI en -48% de correlación respecto a la bolsa, una caída de esa magnitud en el petróleo es matemáticamente equivalente a un impulso alcista directo sobre la renta variable, y eso es exactamente lo que los índices reflejaron el miércoles. El yield del bono a 10 años cayó hasta 4,29%, la probabilidad implícita de un recorte de la Fed en diciembre saltó del 14% al 25% en una sola sesión, el dólar cedió un 0,9% y el VIX volvió a niveles previos a la guerra.

Los sectores ganadores

La rotación del miércoles siguió una lógica perfectamente invertida respecto al patrón de las cinco semanas anteriores. Los sectores que más habían sufrido durante el conflicto lideraron el rebote.

Tecnología fue el gran ganador. Meta encabezó el Magnificent Seven con una subida del 6,5%, seguida de Alphabet con +3,75%, Amazon con +3,21%, Apple con +2% y Nvidia con +1,85%. Microsoft ganó un +1,58% y el Nasdaq 100 cerró con un alza del 2,9%. El rebote tiene fundamento técnico y fundamental, el entorno tech está calificado como sobrevendido por razones geopolíticas, y la compresión de múltiplos de 31 veces a 24 veces desde enero tiene más posibilidades de revertirse en un entorno de crudo cediendo que de crudo sostenido.

Las aerolíneas registraron uno de los mayores saltos del día. United Airlines, Delta y American Airlines ganaron más de un 7% cada una. El combustible de aviación había casi doblado su precio desde el inicio del conflicto, y cada dólar que cede el WTI reduce de forma cuantificable el costo operativo del sector. Delta reportó este mismo miércoles que esperaba gastar 2.000 millones de dólares adicionales en combustible solo en el segundo trimestre, una cifra que el mercado ahora descuenta que se reducirá si el alto el fuego se sostiene.

Los cruceros fueron los ganadores más espectaculares del día, con Carnival que subió un 11%, una recuperación que refleja tanto la caída del combustible como la percepción de que la demanda turística hacia el Mediterráneo y el Golfo, completamente paralizada durante el conflicto, puede comenzar a recuperarse.

El consumo discrecional también se beneficia de forma directa, con la gasolina en EE.UU. que GasBuddy proyecta podría caer 1 a 3 centavos por galón diariamente hacia el fin de semana, el poder adquisitivo de los consumidores mejora en tiempo real, el mismo mecanismo que deterioró el sentimiento durante las cinco semanas del conflicto opera ahora en sentido inverso.

Los sectores perdedores

La cara opuesta de la rotación fue igualmente contundente. El sector energético, que había acumulado el mejor trimestre relativo de su historia con una subida del 39% mientras el S&P 500 caía, lideró las pérdidas del día.

Exxon Mobil y Chevron cedieron más de un 4,5% cada una. APA Corp. lideró las caídas del S&P 500 con un desplome del 10%. Los exportadores de gas natural licuado, que habían sido de los mayores beneficiados por el alza de precios durante el conflicto, sufrieron las caídas más pronunciadas: Venture Global cayó un 12% y Cheniere Energy cedió un 5,9%. En Europa, Equinor perdió un 8,7%, Aker BP un 9,9% y Var Energi un 11,8%. El índice europeo de petróleo y gas registró su mayor caída diaria desde abril de 2025.

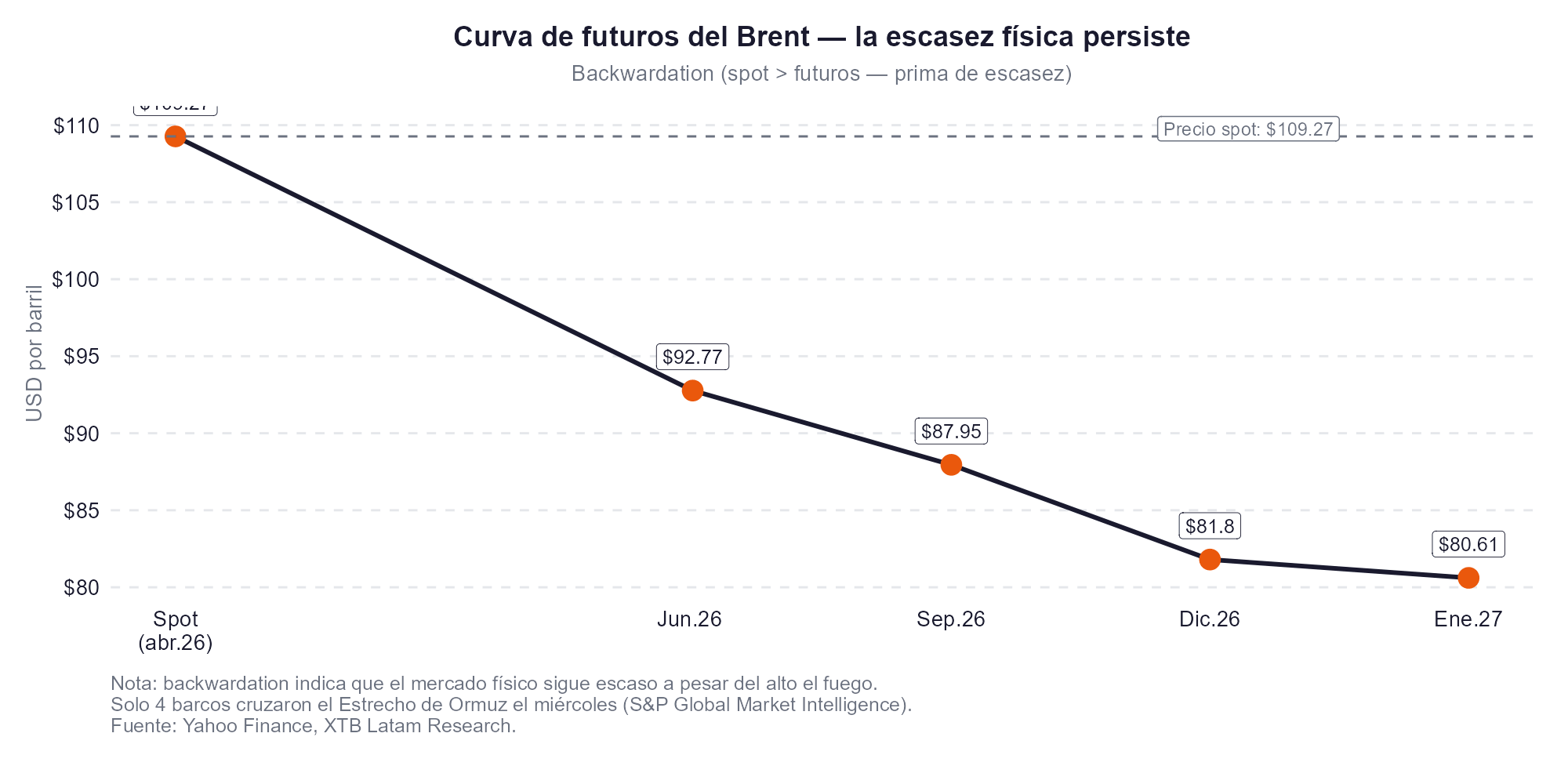

La advertencia que el mercado de físicos lanza al mercado de futuros

Mientras el WTI de futuros caía un 15%, el crudo físico en el Mar del Norte se negociaba a más de 20 dólares por encima del Dated Brent benchmark, aproximadamente el doble del récord previo. Esa brecha entre el mercado de futuros y el mercado spot es una señal de que el suministro físico de petróleo sigue siendo extremadamente escaso, que el Estrecho de Ormuz no ha reabierto de forma operativa y que los tanqueros siguen sin poder transitar con normalidad.

El miércoles solo cuatro barcos pasaron por el Estrecho según S&P Global Market Intelligence, el número más bajo de la semana, no el más alto. Los aseguradores marítimos de Lloyd's of London fueron explícitos al explicar que "La región permanece en riesgo elevado con ninguna de las tensiones subyacentes resueltas". Rystad Energy estima que la reparación de la infraestructura dañada durante el conflicto costará más de 25.000 millones de dólares y podría llevar años, con Qatar Gas advirtiendo que la capacidad exportadora del país tardará tres a cinco años en recuperarse completamente.

Lo que esperar en las próximas sesiones

El precedente histórico más relevante para calibrar el alcance del rebote viene de la guerra del Golfo de 1990. Sam Stovall de CFRA Research señaló que tres meses después de que los precios del petróleo tocaran techo y comenzaran a caer tras la invasión iraquí de Kuwait, el S&P 500 subió un 12,4%, y el liderazgo sectorial rotó desde posiciones defensivas hacia sectores cíclicos. Una rotación similar podría producirse si el alto el fuego se mantiene.

Sin embargo, el acuerdo de dos semanas no resuelve las demandas maximalistas de Irán, que incluyen eliminación total de sanciones, control del Estrecho y continuidad del enriquecimiento de uranio, y el parlamento iraní ya declaró el miércoles que EE.UU. había violado tres cláusulas del acuerdo.

La caída del crudo del miércoles fue real y el rebote del mercado fue legítimo. Pero como recordó el mercado físico de petróleo del Mar del Norte con sus primas récord, la escasez de barriles reales no desaparece con un comunicado de paz, desaparece cuando los tanqueros vuelven a transitar el Estrecho con normalidad y cuando la infraestructura dañada se repara. Eso no ocurre en dos semanas.

El precio del petróleo sube más del 3% tras la escalada de la tensión en el mar Rojo🛢️

Tesla muestra el dilema de su futuro: récord de ingresos, menos utilidad y más IA

Alphabet abre la temporada tech con una advertencia: la IA crece, pero consume caja

Cierre de mercado: Alphabet supera expectativas, pero no logra convencer al mercado

"Este informe se proporciona sólo con fines de información general y con fines educativos. Cualquier opinión, análisis, precio u otro contenido no constituyen asesoramiento de inversión o recomendación en entendimiento de la ley de Belice. El rendimiento en el pasado no indica necesariamente los resultados futuros, y cualquier persona que actúe sobre esta información lo hace bajo su propio riesgo. XTB no aceptará responsabilidad por ninguna pérdida o daño, incluida, sin limitación, cualquier pérdida de beneficio, que pueda surgir directa o indirectamente del uso o la confianza de dicha información. Los contratos por diferencias (""CFDs"") son productos con apalancamiento y acarrean un alto nivel de riesgo. Asegúrese de comprender los riesgos asociados. "