-

El DOE adjudicó US$ 2.700 millones para revitalizar el enriquecimiento de uranio en EE. UU. y reducir la dependencia de Rosatom (cerca del 35% de las importaciones de uranio enriquecido).

-

El plan se estructura en tres contratos de US$ 900 millones para Centrus Energy (LEU), Orano y General Matter, con foco en escalar LEU y HALEU, clave para los SMR y la nueva generación de reactores hacia 2030.

-

El mercado ya refleja una revalorización de activos nucleares: los futuros de uranio se ubican en torno a US$ 83,10 por libra al 14 de enero de 2026, con impulso adicional por la demanda energética de la IA y la estrategia de soberanía energética.

-

El DOE adjudicó US$ 2.700 millones para revitalizar el enriquecimiento de uranio en EE. UU. y reducir la dependencia de Rosatom (cerca del 35% de las importaciones de uranio enriquecido).

-

El plan se estructura en tres contratos de US$ 900 millones para Centrus Energy (LEU), Orano y General Matter, con foco en escalar LEU y HALEU, clave para los SMR y la nueva generación de reactores hacia 2030.

-

El mercado ya refleja una revalorización de activos nucleares: los futuros de uranio se ubican en torno a US$ 83,10 por libra al 14 de enero de 2026, con impulso adicional por la demanda energética de la IA y la estrategia de soberanía energética.

El Departamento de Energía (DOE) ha formalizado la adjudicación de US$ 2.700 millones destinados a revitalizar el enriquecimiento de uranio nacional, una movida estratégica que busca erradicar la dependencia de Rosatom, el gigante estatal ruso que hasta hoy controlaba cerca del 35% de las importaciones de uranio enriquecido en EE. UU.

Este financiamiento, distribuido bajo un esquema de hitos críticos, se divide en tres contratos principales de US$ 900 millones cada uno para las empresas Centrus Energy (LEU), Orano y la startup General Matter. El objetivo es escalar la producción de uranio de bajo enriquecimiento (LEU) y el innovador HALEU (High-Assay Low-Enriched Uranium), esencial para la nueva generación de reactores modulares pequeños (SMR) que liderarán la transición energética hacia 2030.

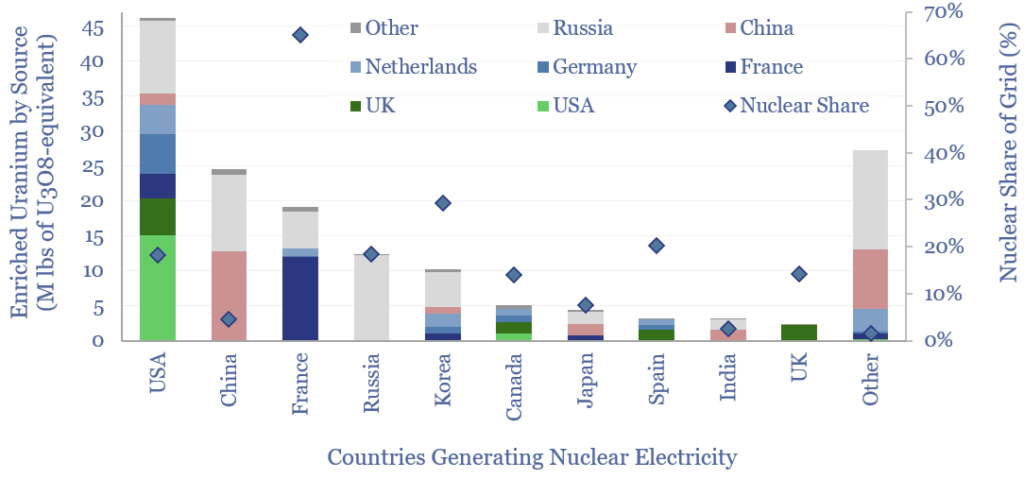

El problema radica en la estructura de la cadena de suministro global. Mientras que la extracción de uranio natural está diversificada, el proceso de enriquecimiento —donde el uranio se transforma en combustible fisible— está peligrosamente concentrado. Rusia controla actualmente el 44% de la capacidad de enriquecimiento mundial, seguida por Europa con un 30%. Para la administración actual, esta dependencia es "insostenible". En un contexto de guerras híbridas y sanciones, dejar que una potencia extranjera controle el interruptor de la quinta parte de la red eléctrica estadounidense es un riesgo que Washington ya no está dispuesto a correr.

El rol crítico del HALEU y la demanda de la IA

La importancia estratégica de este financiamiento se centra en el HALEU (High-Assay Low-Enriched Uranium). Este combustible, con un enriquecimiento de entre el 5% y el 20%, es el "alimento" indispensable para los Reactores Modulares Pequeños (SMR) y los reactores de cuarta generación. A diferencia de las plantas nucleares masivas, los SMR pueden desplegarse cerca de centros de datos de Inteligencia Artificial, cuya demanda energética es tan voraz que está forzando a empresas como Microsoft y Google a buscar fuentes de energía de base que no dependan del clima, como la solar o la eólica.

El impacto en el mercado ya es tangible y se manifiesta en una revalorización de los activos nucleares. Tras un periodo de ventas masivas, las empresas de enriquecimiento como Centrus Energy (LEU) y los productores de mineral como Uranium Energy Corp (UEC) han roto sus tendencias bajistas, atrayendo flujos de capital institucional que ven en el uranio un activo de "infraestructura crítica" más que una simple materia prima. La industria está asimilando que la transición hacia una economía de IA y liderazgo militar requiere una densidad energética que solo la fisión puede proporcionar a gran escala en el corto plazo.

La apuesta de EE. UU. por la soberanía energética frente al dominio ruso

Estados Unidos importa dos tercios de su uranio, y entre el 20 % y el 30 % de sus suministros aún proviene de Rusia, lo que equivale al 4 % o 5 % de toda la electricidad estadounidense. Por lo tanto, Estados Unidos no es verdaderamente autosuficiente en materia energética..Fuente: Thunder Said Energy.

La industria nuclear estadounidense ha pasado de la latencia a una fase de expansión agresiva. El reciente anuncio del Departamento de Energía (DOE) sobre la inyección de US$ 2.700 millones no es solo un subsidio corporativo, sino una maniobra de seguridad nacional diseñada para desmantelar un monopolio que ponía en riesgo la estabilidad eléctrica del país. Con 94 reactores operativos que generan el 20% de la energía de la nación, EE. UU. se encontraba en una posición paradójica: ser el mayor consumidor de uranio del mundo mientras dependía en un 35% de Rusia para su suministro de combustible enriquecido.

El problema radica en la estructura de la cadena de suministro global. Mientras que la extracción de uranio natural está diversificada, el proceso de enriquecimiento, donde el uranio se transforma en combustible fisible, está peligrosamente concentrado. Rusia controla actualmente el 44% de la capacidad de enriquecimiento mundial, seguida por Europa con un 30%. Para la administración actual, esta dependencia es insostenible. En un contexto de guerras híbridas y sanciones, dejar que una potencia extranjera controle el interruptor de la quinta parte de la red eléctrica estadounidense es un riesgo que Washington ya no está dispuesto a correr.

Impactos proyectados

A futuro, este plan del DOE busca que EE. UU. controle un tercio de la capacidad de enriquecimiento global, lo que alterará permanentemente los flujos comerciales. Veremos una fragmentación del mercado en tres bloques: el suministro ruso (aislado por sanciones), el suministro chino (creciendo para su consumo interno) y el suministro liderado por EE. UU. y sus aliados (Francia, Reino Unido, Países Bajos y Alemania). Esta regionalización de la energía nuclear probablemente mantendrá los precios del uranio en un piso estructuralmente más alto, ya que la seguridad del suministro ahora prima sobre el costo mínimo de producción.

Finalmente, el impacto social y laboral será profundo en el "Rust Belt" estadounidense. Proyectos como la expansión de la planta de Centrus en Piketon, Ohio, o el Project IKE de Orano en Tennessee, no solo crearán miles de empleos directos e indirectos, sino que restablecerán el liderazgo tecnológico de EE. UU. en la física nuclear aplicada. Al integrar toda la cadena, desde la mina hasta el reactor SMR, EE. UU. busca blindar su economía contra futuros choques energéticos externos, asegurando que el motor de la revolución tecnológica del siglo XXI no se detenga por falta de combustible.

Radiografía de las Empresas Beneficiadas

- Centrus Energy (LEU): Es la única empresa estadounidense con licencia para producir HALEU. Con los US$ 900 millones del DOE, expandirá su planta en Piketon, Ohio. Se espera que el proyecto genere más de 1.000 empleos en construcción y 300 operativos, consolidando a Centrus como el eje de la soberanía nuclear norteamericana.

- Orano (Project IKE): El gigante francés invertirá un total de US$ 5.000 millones en una nueva planta en Oak Ridge, Tennessee. La subvención del DOE es la chispa para atraer capital privado. Su meta es iniciar producción en 2031, cubriendo una parte significativa del consumo de la flota actual de 94 reactores.

- Uranium Energy Corp (UEC): Aunque no es enriquecedora, UEC es el mayor beneficiado indirecto como productor. Ha pasado de desarrollador a productor activo, reiniciando operaciones en el yacimiento Christensen Ranch. Los analistas mantienen un precio objetivo promedio de US$ 16,75, con un potencial de retorno considerable ante la escasez de oferta física.

Análisis de Mercado: Los Precios Alcanzan Máximos de 2024

El sector de los commodities ha reaccionado con fuerza. Al 14 de enero de 2026, los futuros de uranio se cotizan en la zona de los US$ 83,10 por libra, un alza acumulada del +12,7% en el último año. La reacción en Wall Street ha sido contundente. Centrus Energy (LEU) lideró el grupo con un repunte de doble dígito, consolidándose como la pieza central de la estrategia nacional al ser la única empresa estadounidense con capacidad probada para producir HALEU. El mercado ha premiado su posición monopolística interna, viendo en los US$ 900 millones adjudicados la viabilidad financiera para su expansión masiva en Ohio.

Por otro lado, los productores de uranio físico y las empresas tecnológicas del sector también han roto sus tendencias bajistas:

Productores (UUUU, UEC): Acciones como Energy Fuels y Uranium Energy Corp han visto una entrada masiva de capital institucional. Al eliminarse el cuello de botella del enriquecimiento gracias al subsidio, el mineral que extraen estas mineras finalmente tiene un destino de procesamiento seguro en suelo estadounidense.

Tecnología Nuclear (OKLO, NNE, SMR): Empresas de reactores avanzados como Oklo (respaldada por Sam Altman) y NuScale Power han pasado de un caída en diciembre a un rally en enero. El subsidio asegura que habrá combustible disponible para sus microreactores y reactores modulares pequeños, eliminando el principal riesgo operativo de sus modelos de negocio.

El impulso no solo viene de la seguridad nacional. La explosión de la Inteligencia Artificial ha disparado la demanda de energía base en los centros de datos. Empresas como Microsoft, Google y Amazon ya están cerrando acuerdos directos con plantas nucleares para garantizar energía limpia y constante, lo que ha creado un suelo de demanda institucional nunca antes visto.

Grafico del ETF Global X Uranium (URNU.DE) que ya subió un +19.18% solo en las primeras semanas de 2026, en 2025 tuvo una performance positiva de +53.6%. Fuente: xStation5.

Grafico del ETF Global X Uranium (URNU.DE) que ya subió un +19.18% solo en las primeras semanas de 2026, en 2025 tuvo una performance positiva de +53.6%. Fuente: xStation5.

__________

3 motivos del colapso del oro en 2026

Cierre de mercado: Super Micro sube 17% tras resultados y apoya el repunte de Wall Street

Apple vs Nvidia, ¿puede Apple quitarle a Nvidia el trono del mercado?

Vuelven los aranceles: ¿pueden frenar el rally de las bolsas?

"Este informe se proporciona sólo con fines de información general y con fines educativos. Cualquier opinión, análisis, precio u otro contenido no constituyen asesoramiento de inversión o recomendación en entendimiento de la ley de Belice. El rendimiento en el pasado no indica necesariamente los resultados futuros, y cualquier persona que actúe sobre esta información lo hace bajo su propio riesgo. XTB no aceptará responsabilidad por ninguna pérdida o daño, incluida, sin limitación, cualquier pérdida de beneficio, que pueda surgir directa o indirectamente del uso o la confianza de dicha información. Los contratos por diferencias (""CFDs"") son productos con apalancamiento y acarrean un alto nivel de riesgo. Asegúrese de comprender los riesgos asociados. "